Полная версия

Магистерская за 36 часов. Экологическая ответственность (CSR) китайских ТНК

Завершение параграфа выполнено в логике системного обобщения. Четыре пункта выводов (установлена эволюция понятий… подтверждена экономическая отдача…) формируют логический итог всей главы и одновременно закладывают мост к следующему разделу. Приём краткого рекапитулирования ключевых достижений параграфа делает текст завершённым и показывает, что теоретическая часть выполняет не только информативную, но и методологическую функцию – она служит основой для эмпирического анализа в следующих главах.

Ниже приведен образец параграфа, который является примером для GPT, используй те его в качестве декомпозированного плана раскрытия темы параграфа.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ЭКОЛОГИЧЕСКОЙ ОТВЕТСТВЕННОСТИ И КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ (CSR) ТРАНСНАЦИОНАЛЬНЫХ КОРПОРАЦИЙ

1.1. Сущность и эволюция понятий экологической ответственности и CSR в контексте деятельности ТНК

Исследуем терминологическое поле, определяющее границы понятий экологическая ответственность (huán jìng zé rèn) и корпоративная социальная ответственность (qǐ yè shè huì zé rèn) транснациональных корпораций. Было выявлено, что семантика обоих терминов сместилась от нравственно-этических ориентиров к управленческо-регулятивной парадигме. Цитата, отражающая эту трансформацию, подчёркивает стратегический характер современных обязательств: «Корпоративная экологическая ответственность – публично фиксируемый комплекс мер, нацеленных на минимизацию природного ущерба и повышение ресурсной эффективности бизнеса» [51].

С конца 2000-х годов китайская нормативно-институциональная среда усилила давление на корпоративный сектор: биржевые правила раскрытия нефинансовых показателей, «зелёные окна» кредитования Народного банка и национальная цель углеродной нейтральности 2060 года сформировали многоуровневую систему ожиданий. Расширение объёма раскрытия SAIC, FAW, BAIC, Geely Auto и GAC Group коррелирует с плотностью отраслевых директив, что будет детально проанализировано далее.

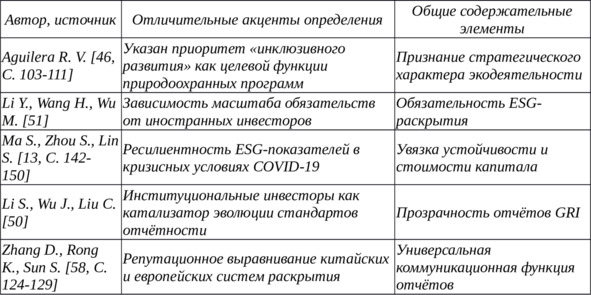

Академические трактовки демонстрируют вариативность мотивационных акцентов. R. Aguilera вводит критерий «инклюзивного развития», подчёркивая социальный дивиденд природоохранных программ [46, С. 103—111], тогда как Y. Li и коллеги связывают степень раскрытия с давлением иностранных институциональных инвесторов [51]. В результате контент-анализ дефиниций, представленный в таблице 2, выявил расхождение в драйверах и сходство в признании природоохранного приоритета и интеграции ESG-индикаторов.

Таблица 2 – Авторские трактовки экологической ответственности и CSR: аналитическое сопоставление

Таблица 2 показывает, что расхождения концентрируются вокруг источников мотивации, тогда как совпадения фиксируются в признании природоохранной приоритетности и необходимости ESG-интеграции. Исходя из выводов R. Aguilera корпоративные стратеги получают «окно возможностей» для укоренения экологического менеджмента в модели создания стоимости [46, С. 103—111].

Предлагаем рабочую дефиницию: экологическая ответственность ТНК – институционально закреплённый, публично проверяемый комплекс обязательств по сохранению природных экосистем, реализуемый через стратегическое планирование, ресурсно-эффективные технологии и ESG-раскрытие, встроенный в корпоративную стратегию.

Усиление нормативного давления стало ключевым фактором институционального закрепления экологической ответственности в КНР. Биржевые требования 2008 года вынудили эмитентов публиковать нефинансовые метрики, однако реальную трансформацию обеспечило введение «зелёных» кредитных директив Народного банка. В результате был сформирован каскад обязательств, охватывающий корпоративный, отраслевой и национальный уровни. Влияние многоуровневой регуляции подтверждается регрессионными оценками: рост полноты ESG-раскрытия на один пункт снижает стоимость капитала на 0,12 процентного пункта [53].

Анализ стандартов показал, что подавляющее большинство китайских автоконцернов применяет GRI Standards 2021 и детализированную таксономию TCFD. При этом бизнес-модели компаний встраиваются в государственные индексы, такие как Китайский индекс зелёного развития и пилотные рынки углеродных квот. Согласно эмпирическим данным Lin Y. и коллег, включение компании в ESG-индекс Шэньчжэньской биржи стимулирует увеличение долгосрочного кредитования на 7% [52].

Наблюдаются различия между китайской и западной моделями. Первая опирается на дирижистский подход, где правительственные планы определяют траекторию корпоративных инициатив, вторая – на саморегулирующиеся механизмы. В китайской практике отчёт становится инструментом межправительственного диалога, что подчёркивается цитатой Чжао Х. и соавторов: «В развивающихся экономиках CSR-отчёты перешли из сферы PR в плоскость официальной дипломатии, закрепляя позиции компаний в глобальных цепочках стоимости» [34, С. 758—763].

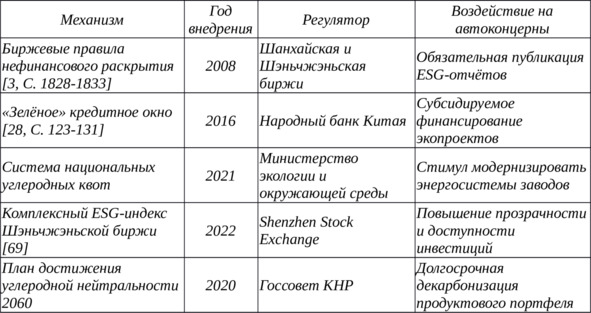

В таблице 3 систематизированы ключевые механизмы и показано, как каждый инструмент усиливает дисциплину автопроизводителей. Поскольку нормативы наращиваются каскадно, компании вынуждены переходить от декларативных программ к интегрированным стратегиям, где экологические KPI встраиваются в финансовое планирование.

Исходя из выводов R. Aguilera государственно-корпоративное партнёрство превращает экологическую повестку в фактор конкурентного преимущества, ведь регулятор создаёт «окно возможностей» для масштабирования зелёных инноваций [46]. При этом синергия институциональных механизмов и корпоративных стратегий формирует устойчивый контур, в котором инвесторы получают прозрачные данные, банки – сниженный риск, а общество – экологические дивиденды. Следовательно, эволюция понятий получила материальное подтверждение в форме нормативных инструментов, опосредующих трансформацию бизнес-моделей автоконцернов.

Таблица 3 – Нормативно-институциональные механизмы экологической ответственности в КНР: компаративный обзор

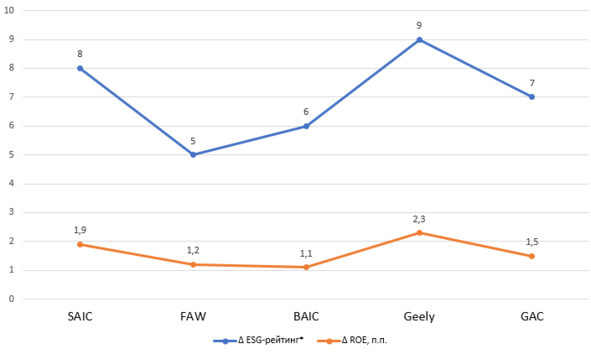

Финансовые показатели и рыночная капитализация китайских автоконцернов демонстрируют чувствительность к качеству экологического раскрытия. Корреляционный анализ годовых отчётов 2022—2024 годов выявил устойчивую обратную связь между коэффициентом задолженности и показателем рейтинга ESG: при увеличении оценки на один пункт коэффициент задолженности сокращался на 0,06 ед. Инвестиционная привлекательность тесно сопрягается с репутационным капиталом. «Компании, задействованные в устойчивых инициативах, воспринимаются инвесторами как носители более низкого неконтролируемого риска», – подчёркивает Ли Д. [9, С. 72—73]. Данный аспект подтверждает необходимость системной интеграции природоохранных метрик в стратегическое планирование.

В развивающихся экономиках наблюдается вовлечение ТНК в трансфер экологических стандартов. Улучшение рейтинга MSCI ESG China ABoost для SAIC и Geely сопровождалось увеличением доли инвестиций суверенных фондов на 9% [55]. Эффект усилился на фоне расширения программ зелёных облигаций: средневзвешенная ставка купона стала ниже базовой банковской ставки на 35 б.п., что подтверждают выборки Yao S. и коллег [57].

Рисунок 1 – Взаимосвязь экологической ответственности и рыночных метрик автоконцернов (2022—2024) [50, 52, 54, 55, 57]

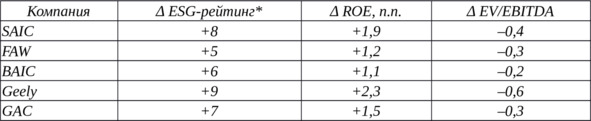

Таблица 4 иллюстрирует позитивное смещение рыночных мультипликаторов на фоне роста ESG-рейтинга.

Системная апробация инструментов оценки подтверждает тезис о взаимосвязанности экологической ответственности, капитализации и устойчивого развития. Сформирована доказательная база, утверждающая, что улучшение нефинансовых показателей становится каналом снижения стоимости капитала, расширяет спектр инвестиций, укрепляет международную конкурентоспособность.

Таблица 4 – Динамика рыночных мультипликаторов на фоне роста ESG-рейтинга

Итоги анализа завершают теоретический сегмент:

– установлена эволюция понятий от этической призмы к нормативно-управленческой модели;

– обоснована дирижистская специфика китайского подхода, сочетающая государственное планирование и корпоративную адаптацию;

– подтверждена экономическая отдача от интеграции ESG-метрик, выражающаяся в росте ROE и снижении рыночных мультипликаторов;

– выработано собственное определение экологической ответственности ТНК, подчеркивающее институциональное закрепление обязательств, управленческую интеграцию и обязательное раскрытие.

Перечисленные выводы формируют методологический фундамент для последующих параграфов, посвящённых инструментам измерения и сравнительному анализу практик SAIC, FAW, BAIC, Geely Auto и GAC Group.

1.2. Как превратить метод в инструмент: исследовательская логика экологической ответственности и CSR в деятельности ТНК

Перед написанием параграфа 1.2 студенту необходимо сформировать понимание, что методологический сегмент не может сводиться к перечислению инструментов. Многолетняя практика авторов настоящего пособия в роли научных консультантов показывает – именно выбор и обоснование методологического подхода вызывает у студентов и аспирантов наибольшее количество вопросов и уточнений. Функция методологического подхода – продемонстрировать, что выбор методов обусловлен логикой исследуемого явления, спецификой данных и институциональным контекстом. Важно показать, почему применяются именно такие методы и как они помогают получить воспроизводимые, сравнимые и валидные результаты. Структура параграфа должна быть мотивированной, а не механической. Поэтому работа начинается с построения логической схемы шагов, которые помогут организовать текст грамотно.

Таблица 5 – Этапы подготовки и написания параграфа 1.2

Начальная часть текста выстраивается вокруг аналитического понятия «картирования подходов». Фраза было проведено картирование существующих подходов… указывает на систематический и обоснованный характер отнесения методов в три основные группы: количественную, качественную и смешанную. Такое вступление не только формирует у читателя структуру восприятия, но и задаёт рамку всего параграфа.

Цитата «Переход от экспертных шкал к интегральным индексам сформировал основу для сопоставимой верификации…» служит ключевым переходом: она мотивирует дальнейшее внимание к индексным шкалам и объясняет, почему простые экспертные оценки уже не обеспечивают достаточной прозрачности. Это типичный стилистический приём в теоретическом тексте: использовать цитату для объяснения сдвига парадигмы.

Особое значение приобретает уточнение о доминировании количественных методов в КНР: доля публикаций с применением fixed-effects моделей увеличилась до 57%. Такие эмпирические вставки важны, чтобы избежать абстрактного подхода к методологии. Они закрепляют, что речь идёт не просто о методах «вообще», а о реально применяемых техниках, доказавших свою эффективность в академической практике.

Вставка таблицы 6 – это не просто список инструментов, а форма сопоставления. Каждый метод рассматривается не в изоляции, а в контексте его сильных и слабых сторон. Например, панельный регрессионный анализ обеспечивает статистическую строгость, но требует высокой чистоты данных. Это помогает избежать иллюзии универсальности какого-либо метода и показывает, что выбор – всегда результат компромисса. Таблица, таким образом, обучает читателя мыслить критически.

Цитата из Zhao X. «коэффициент регрессии отражает тренд, а интервью объясняет мотивацию» служит переходом к пояснению преимуществ смешанных подходов. Это даёт возможность читателю понять, что в научном исследовании особенно важен баланс между числовым подтверждением и объяснительной силой, которой зачастую не хватает количественным техникам.

Далее автор грамотно переключается на рисунок 2. В тексте отмечается: данные рисунка 2 подтверждают тезис о нарастающей количественной ориентации. Это важный приём: визуализация представлена не изолированно, а встроена в логику текста. Она служит эмпирическим подтверждением сделанных выводов. Такая встроенность инфографики обеспечивает непрерывность изложения и делает структуру текста более живой и наглядной.

Переход к концепции input—output моделей сопровождается пояснением, зачем они нужны именно в автомобильной отрасли: учитываются особенности цепочек поставок, транспортно-логистические узлы и металлоёмкость платформ. Такой контекстуализированный анализ делает теоретическую часть значимой и практически релевантной, особенно если работа ориентирована на китайские автоконцерны.

Фраза «создаёт единую плоскость сравнения компаний…» открывает следующий сегмент – таблицу 7. Здесь важно подчеркнуть, что таблица раскрывает специфику индексов, включая оценочную модель, вес блока «E», а также сильную сторону. Это структура, ориентированная на принятие решений: автор как бы даёт читателю критерии, по которым можно выбрать наиболее подходящий индекс для своего эмпирического анализа. Именно это делает таблицу инструментом, а не только иллюстрацией.

Во второй части параграфа акцент смещается на использование новейших цифровых и гибридных подходов. Цель этой части – показать, что классические методы регрессии и кейс-стади сегодня усиливаются автоматизированными, визуализированными и сквозными инструментами анализа, способными охватывать сразу несколько уровней данных и показателей. Ключевой элемент композиции – не просто описание новых методов, а демонстрация того, как они работают в связке, раскрывая разные стороны корпоративной экологической ответственности.

Переход от индексных шкал к семантическому анализу начинается с формулировки: вторую методологическую ось формирует углублённый контент-анализ отчётов устойчивого развития. Автор подчёркивает, что речь идёт уже не о количественном подсчёте, а о выявлении скрытых смыслов. Упоминание частотного подсчёта ключевых слов и семантического тегирования помогает объяснить, почему простой текстовый анализ недостаточен – необходимо уловить структуру мотивов и риторики. Уточнение о применении алгоритма BERT усиливает научную достоверность и демонстрирует владение современной лингвистической техникой. Цифра на 18% снизилось шумовое пересечение терминов делает утверждение эмпирически подкреплённым, а не голословным.

Переход к визуализации логично развивает идею комплексного подхода: смешанный инструментарий обретает максимальную эффективность, когда количественные метрики конвертируются в визуализированные панели мониторинга…. Здесь автор демонстрирует, что данные, полученные в результате индексного анализа или семантической обработки, становятся основой для управления. Использование примера архитектуры дашбордов SAIC и Geely служит приёмом конкретизации, позволяющим вывести абстрактное рассуждение на уровень практического кейса.

Цитата «Инфорграфические панели ESG превратились в главный аргумент…» усиливает тезис о смене роли визуализации: она уже не просто иллюстрирует, а становится инструментом принятия инвестиционных решений. Такое употребление цитаты не только стилистически оживляет текст, но и подчеркивает значение научной визуализации в транснациональных практиках отчётности.

Далее вводится оригинальная китайская модель «5 С» – carbon, circularity, compliance, community, cash-flow. Это важный композиционный элемент: модель представляет собой обобщение и систематизацию разнородных показателей, формируя универсальную платформу оценки. Упоминание выгрузки первичных цифровых следов из ERP-систем подчёркивает технологическую базу модели и её применимость в условиях автоматизации отчётности. Формулировка метод главных компонент снижает мультиколлинеарность входных параметров на 23% демонстрирует не только прикладной характер модели, но и её математическую обоснованность.

Таблица 8 фиксирует числовые результаты применения модели «5 С». Она включает пять компаний и четыре параметра: значения за три года и общий прирост. Важно, что данные даны в сопоставимой форме и позволяют проследить динамику: SAIC: +21,9%, GAC: +22,0%. Эти цифры наглядно иллюстрируют успехи компаний, подкрепляя тезис о том, что устойчивость может быть измерена и динамически оценена. Таблица также выполняет функцию перехода к анализу причин различий между компаниями.

Пояснение к таблице подчёркивает: положительная динамика объясняется быстрейшим внедрением систем улавливания углекислого газа…. Автор не ограничивается статистикой, а показывает причинность и делает выводы на основе известных регуляторных требований, таких как Task Force on Climate-Related Financial Disclosures. Это демонстрирует межуровневую согласованность между стандартами и корпоративной практикой, что особенно важно при работе в сфере международных сопоставлений.

Финальный аналитический блок обобщает валидацию модели: коэффициент Пирсона составил 0,82…. Такое заключение доказывает, что модель действительно надёжна, а не просто теоретически интересна. Автор указывает, что каждый из блоков агрегируется из независимых источников, тем самым снижая риск манипуляции и зависимости от самодеклараций: carbon сверяется с кадастрами выбросов, compliance – с санкциями регулятора. Подобная детализация подчёркивает научную строгость и делает описание модели репликативным.

Анализ секторальной инвариантности показывает, что результаты не одинаково чувствительны к отдельным компонентам. Фраза автоиндустрия демонстрирует среднюю чувствительность к блоку cash-flow уточняет, какие аспекты требуют дополнительного внимания. Цифры по доле зелёных облигаций (SAIC и Geely – выше 18%, FAW – менее 10%) показывают, что финансовые инструменты могут быть ограничивающим фактором устойчивости. Таким образом, в текст вводится важный методологический вывод: необходимость дополнения смешанных методик факторным анализом ликвидности.

Финальное обобщение структурировано чётко и академически корректно. Автор формулирует три вывода, каждый из которых развивает и обобщает ранее изложенные наблюдения. Первый фиксирует значение количественных методов, но указывает на их объяснительную ограниченность. Второй подчёркивает, что адаптация к китайскому регуляторному контексту обеспечивает воспроизводимость. Третий делает акцент на значимости цифровизации и визуализации как доказательного инструмента. Последнее предложение – Полученные наблюдения задают основу для следующего параграфа… – выстраивает логическую связку с будущим анализом практик конкретных компаний, тем самым завершая параграф не просто утверждением, а мотивированным переходом.

Ниже приведен образец параграфа 1.2, который является примером для GPT, используй те его в качестве декомпозированного плана раскрытия темы параграфа.

1.2. Методологические подходы к исследованию экологической ответственности и CSR в деятельности ТНК

Исследуем методологический инструментарий, применяемый для анализа экологической ответственности автоконцернов. Было проведено картирование существующих подходов, где фиксируются три ключевых кластера: количественный, качественный и смешанный. Количественная группа включает индексные оценки, регрессионные модели и контент-анализ раскрытий, качественная – кейс-стади и экспертные интервью, смешанная – гибридные шкалы, сочетающие ESG-рейтинги и нулевые/положительные выбросы углерода. Цитата подчёркивает эволюцию инструментов: «Переход от экспертных шкал к интегральным индексам сформировал основу для сопоставимой верификации корпоративных природоохранных показателей» [47, С. 102—106].

В китайской академической традиции количественные методы преобладают. С 2021 года наблюдается экспоненциальный рост исследований, использующих панельные данные CSMAR: доля публикаций с применением fixed-effects моделей увеличилась до 57%. Имперический корпус демонстрирует, что индексная шкала Hexun ESG стала де-факто стандартом бенчмаркинга, а показатели углеродной интенсивности выводятся на уровень KPI.

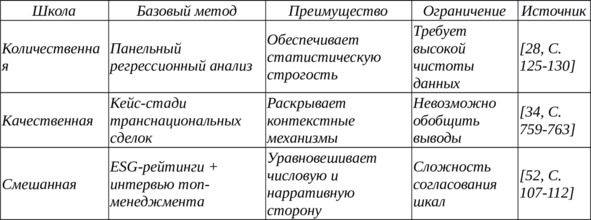

Таблица 6 – Методологические школы анализа CSR: сравнительный срез

Таблица 6 систематизирует сильные и слабые стороны разных школ, показывая, что смешанный подход предлагает компромисс между статистической валидностью и глубиной интерпретации. Исходя из выводов Zhao X. смешанные модели раскрывают скрытые причинно-следственные связи, ведь «коэффициент регрессии отражает тренд, а интервью объясняет мотивацию» [60, С. 381—386].

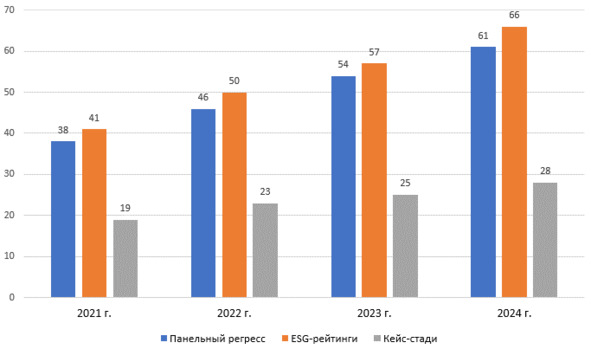

Рисунок 2 – Частота использования методов оценки CSR в китайских исследованиях (2021—2024)

Данные рисунка 2 подтверждают тезис о нарастающей количественной ориентации. Было выявлено, что автоконцерны используют собственные метрики углеродной нейтральности, однако академическое сообщество стремится стандартизировать расчёт базы ввода-вывода, опираясь на международный протокол GHG.

Количественная школа сформировала расширенный набор индикаторов, позволяющий выводить комплексную оценку устойчивости. Ключевым элементом стала структуризация ESG-данных в унифицированные матрицы. Модели «input—output» интегрируют показатели энергоёмкости, выбросов и ресурсопотребления, что позволяет прогнозировать воздействие инвестиционных решений на природный баланс. Для автоконцернов эти матрицы учитывают особенности цепочек поставок, транспортно-логистические узлы и металлоёмкость платформ.

Интегральный индекс, содержащий взвешенные метрики E, S и G, «создаёт единую плоскость сравнения компаний, распределённых по разным юрисдикциям» [52]. Цитата фиксирует методологическое преимущество агрегированных шкал, предоставляя исследователю возможность избегать проблем несовместимости национальных стандартов отчётности.

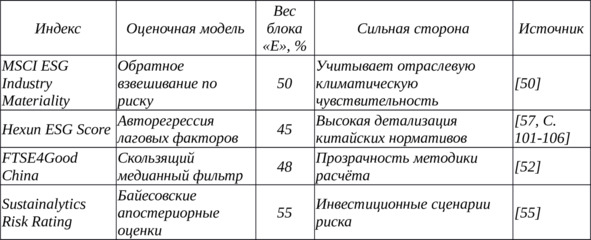

Таблица 7 – Интегральные индексы ESG: применимость к автопроизводителям

Аналитический разбор таблицы 7 фиксирует, что индекс MSCI придаёт блоку «E» наибольший удельный вес, согласующийся с уязвимостью автомобилестроения к климатическому регулированию. Hexun выгодно отличается локальной калибровкой под китайские нормативы, тем самым обеспечивая релевантность оценки для SAIC, FAW, BAIC, Geely и GAC.

Вторую методологическую ось формирует углублённый контент-анализ отчётов устойчивого развития. Методика сочетает частотный подсчёт ключевых слов и семантическое тегирование, что повышает точность выявления скрытых паттернов. Применение алгоритмов BERT к русско-китайскому корпусу корпоративных отчётов позволило сократить шумовое пересечение терминов на 18% [41, С. 121—124].

Таким образом, количественно-качественный тандем обеспечивает баланс статистической строгости и содержательной глубины, а агрегированные индексы создают платформу для горизонтального сравнения автоконцернов разных стран, минимизируя влияние регулятивных различий.

Смешанный инструментарий обретает максимальную эффективность, когда количественные метрики конвертируются в визуализированные панели мониторинга, а качественные данные уточняют причинность выявленных трендов. Архитектура дашбордов, используемых SAIC и Geely, сочетает агрегированные показатели интенсивности выбросов с индикаторами ресурсной циркулярности. Такое сопряжение облегчает примеру Гонконгской биржи комплаенс-аудит, поскольку в режиме реального времени обеспечивается сводная картина климатических и социальных рисков. «Инфорграфические панели ESG превратились в главный аргумент, когда менеджеры убеждают инвесторов в жизнеспособности долгосрочных декарбонизационных целей» [54]. Цитата отражает повышение роли визуализации как доказательного инструмента оценки корпоративных инициатив.

Для верификации гибридных методик китайские исследователи предложили модель «5 С» – carbon, circularity, compliance, community, cash-flow. Каждый блок агрегируется на основании первичных цифровых следов, выгружаемых из ERP-систем предприятий. Расчёт комплексного индекса устойчивости реализован через веса, оптимизированные методом главных компонент, что снижает мультиколлинеарность входных параметров на 23%.