Полная версия

Как заработать на маркетплейсах

Елена Дым

Как заработать на маркетплейсах

«Утром деньги — вечером стулья.Вечером деньги — ночью стулья.Ночью деньги — утром стулья.

Но деньги — вперёд!»Илья Ильф и Евгений Петров, «Двенадцать стульев»

Введение

Почему продажи ≠ заработок

Многие продавцы сталкиваются с одной и той же ситуацией: товар продаётся, заказы идут, а прибыль не ощущается. Деньги «застревают» в обороте, комиссиях, логистике и возвратах. Это не случайность – это сигнал, что нужно разложить бизнес по полочкам и понять, где именно теряются деньги и как их вернуть

Что вы найдёте в этой книге

Эта книга помогает перейти от хаотичной торговли к осознанному управлению прибылью. Здесь собраны самые важные вопросы, с которыми сталкиваются опытные продавцы:

– как считать прибыль и контролировать выручку;

– что влияет на точку безубыточности;

– как выбрать товар, который действительно зарабатывает;

– как анализировать карточки, рекламу, логистику и возвраты с позиции финансов.

Формат – вопрос–ответ. Каждый блок сопровождается практическими таблицами, чек-листами и схемами. Вы сможете пересчитать экономику своего бизнеса и найти точки для роста.

Для кого эта книга

Для тех, кто уже торгует на маркетплейсах, получает заказы, но не видит ясной картины:

– Куда уходят деньги?

– Как выйти из кассового зажима?

– Где найти устойчивую прибыль без зависимости от акций?

Если вы только начинаете

Для старта лучше подойдёт книга «Как продавать на маркетплейсах». В ней – пошаговая инструкция по запуску. Эта книга – о следующем этапе: как сделать бизнес прибыльным и предсказуемым.

Раздел 1. Как маркетплейсы устроены с точки зрения денег

Сколько можно заработать – и сколько реально остаётся на руках?

Многие продавцы ориентируются на выручку – общую сумму, полученную от покупателя. Но это только вершина айсберга. Реальный заработок формируется только после вычета всех затрат, и часто он оказывается значительно ниже ожидаемого.

Структура выручки

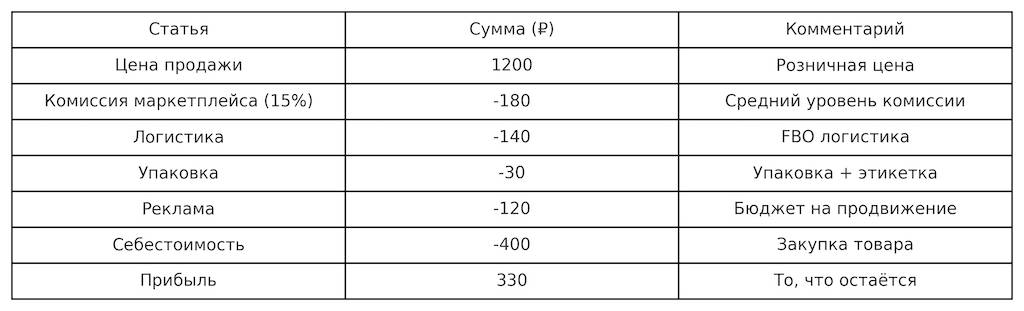

Вот типичная структура распределения выручки с одного заказа на маркетплейсе:

Реальный заработок – это не то, что показано в «доходе от продаж», а то, что остаётся после всех вычетов.

Что ещё важно учитывать:

Возвраты и отмены. Они не всегда отображаются сразу, но списания по ним происходят из выручки.

Штрафы и ошибки в отгрузке – могут уменьшить поступления.

Сезонные акции и скидки, особенно автоматические, могут снизить итоговую цену на 10–20 % без участия продавца.

Простой расчёт:

Предположим, вы продаёте 100 единиц в месяц.

При выручке 120 000 ₽ (100 × 1 200 ₽) – чистая прибыль составит:

100 × 330 ₽ = 33 000 ₽.

Но если:

реклама подорожает,

появятся возвраты (на 10 %),

логистика возрастёт —

прибыль может упасть вдвое, не меняя объём заказов.

Вывод: Зарабатывает не тот, кто больше продаёт, а тот, кто контролирует издержки на каждом этапе. Отчёты маркетплейса часто не показывают всей картины. Только самостоятельный расчёт помогает увидеть реальный доход.

На что реально уходит выручка с одного заказа (пример на 1 200 ₽)

Эта диаграмма показывает, как распределяется сумма, которую платит покупатель.

Как видно, большую часть выручки «съедают» себестоимость, комиссия и логистика. Упаковка, реклама и прочие мелкие расходы тоже влияют на результат. Прибыль – это лишь часть круга, и она легко сокращается при малейших изменениях условий.

Вывод: даже при стабильных продажах важно понимать структуру издержек. Контроль начинается не с увеличения оборота, а с осознания, куда уходит каждый рубль.

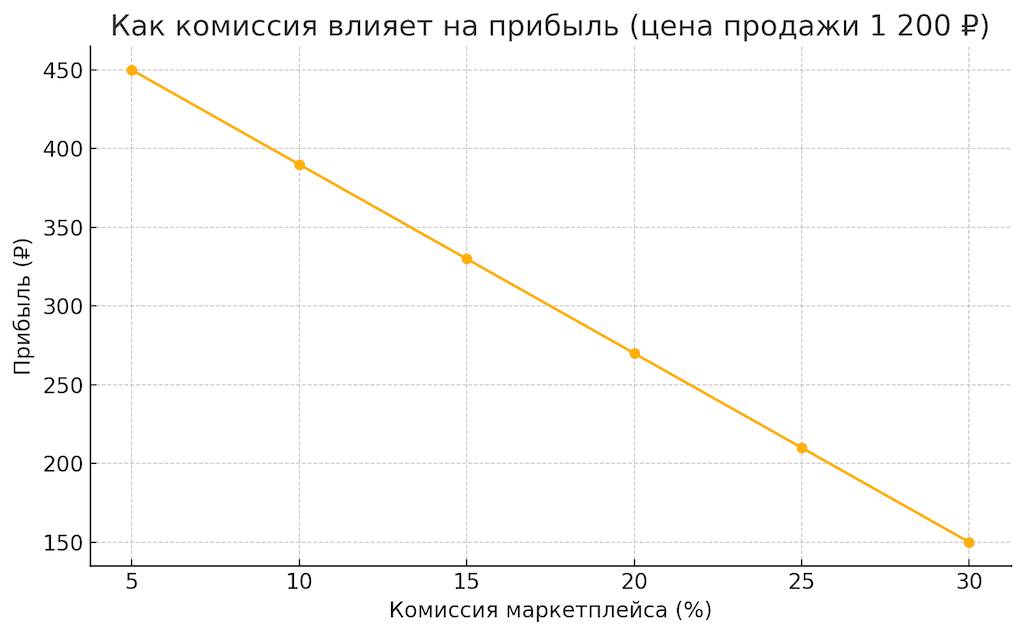

График «Как комиссия влияет на прибыль»

Как комиссия влияет на прибыль

На графике показано, как меняется прибыль с одного заказа при увеличении комиссии маркетплейса от 5 % до 30 %, при фиксированной цене продажи – 1 200 ₽.

Все остальные расходы (логистика, упаковка, реклама, себестоимость) остаются неизменными. Только комиссия растёт – и это напрямую отражается на прибыли.

При комиссии 5 % прибыль составляет около 450 ₽.

При 15 % – около 330 ₽.

А при 30 % – падает до 150 ₽.

Вывод: увеличение комиссии даже на 5–10 % может съесть до трети вашей прибыли. Этот фактор критичен при работе с товарами с невысокой маржой и требует точных предварительных расчётов.

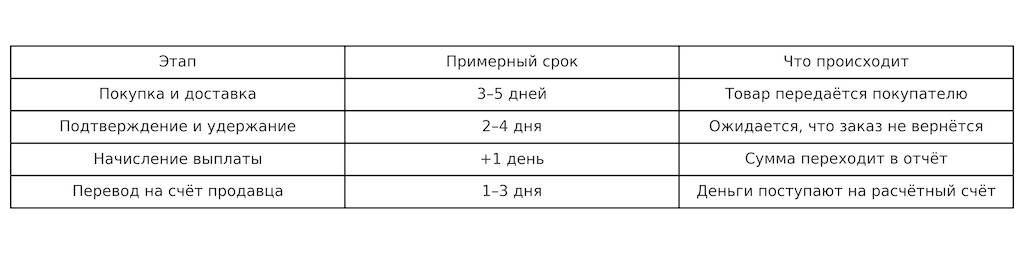

Как маркетплейсы начисляют выплаты? Почему деньги приходят с задержкой?

Деньги за заказ не поступают сразу после продажи – между моментом, когда товар купили, и моментом, когда продавец получает выплату, проходит от нескольких дней до пары недель. Это связано с внутренней логикой расчётов маркетплейса и с техническими задержками на каждом этапе.

Вот как это работает:

Товар доставлен покупателю – только после этого маркетплейс считает заказ «исполненным».

Ожидание подтверждения и возвратного окна – в течение нескольких дней маркетплейс может удерживать средства, ожидая, не вернёт ли покупатель товар.

Расчётный период – выплаты обычно начисляются по расписанию: раз в неделю, раз в 10 дней, или по завершении определённого цикла.

Задержки с зачислением – после начисления средства могут идти ещё 1–3 рабочих дня до счёта продавца.

В результате даже при стабильных продажах деньги поступают нерегулярно и с лагом, что создаёт кассовые разрывы. Особенно это ощущается при активной закупке нового товара: вы уже отгрузили партию, а денег за неё пока нет.

Пример: временная цепочка одной выплаты

Итого: с момента покупки до поступления денег может пройти от 7 до 14 дней, а иногда и больше – особенно при выходных или праздниках.

Что важно учитывать:

– при росте объёмов отгрузок эта задержка увеличивает кассовый разрыв;

– расчёт выручки по «выплаченному» и по «проданному» – это две разные суммы;

– не стоит планировать закупки и рекламу только на основании «продаж сегодня» – важно видеть, когда именно поступят средства.

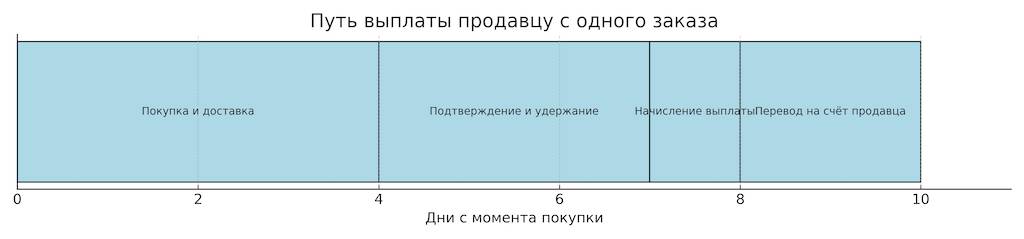

Как идут деньги: путь выплаты продавцу

Путь выплаты продавцу с одного заказа

На графике показаны основные этапы, которые проходит заказ до момента поступления денег на счёт продавца.

С момента покупки до выплаты проходит в среднем 10 дней – и это при условии, что не возникло возвратов, праздников или сбоев.

Каждый блок – это шаг в цепочке расчётов:

Сначала товар доставляется покупателю.

Затем маркетплейс удерживает средства на случай возврата.

После этого начисляет выплату – и только потом отправляет деньги на счёт продавца.

Вывод: регулярные продажи ≠ регулярные поступления. Даже при стабильной выручке можно столкнуться с кассовым разрывом, если не учитывать эти временные лаги.

Совет: при расчёте бюджета учитывайте не только сумму, которую вы заработали, но и когда именно она поступит. Особенно это важно при масштабировании: чем больше заказов – тем выше риск кассового разрыва, если выплаты «запаздывают», а закупки и расходы идут вперёд.

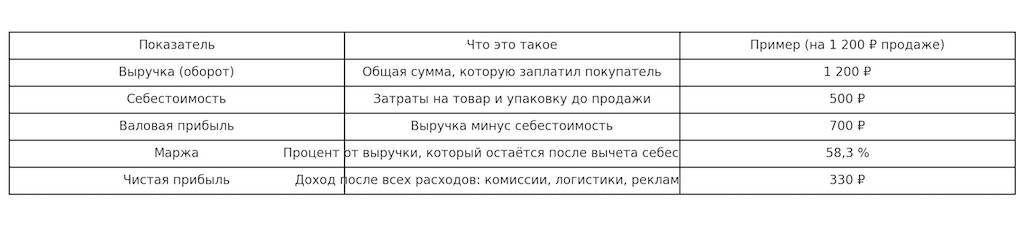

Что такое прибыль, маржа и чистый доход?

Эти термины часто используют как синонимы – особенно в обиходе. Но с точки зрения управления деньгами у продавца, каждый из них означает разное. Разберём по порядку:

Выручка (оборот)

Это вся сумма, которую заплатили покупатели.

Если продали 100 товаров по 1 200 ₽ – выручка = 120 000 ₽.

Это ещё не заработок – это только верхняя строка дохода.

Себестоимость

Это сумма всех затрат, чтобы товар появился на маркетплейсе: закупка, доставка, упаковка, этикетка и т.п.

Если товар закупили по 400 ₽ и потратили 100 ₽ на упаковку и доставку – себестоимость = 500 ₽.

Валовая прибыль

Это разница между выручкой и себестоимостью.

Если продаёте за 1 200 ₽, а себестоимость – 500 ₽, то валовая прибыль = 700 ₽.

На этом этапе ещё не учтены комиссии, реклама, возвраты и другие затраты.

Маржа

Это относительный показатель. Она показывает, какая часть от цены товара – это прибыль.

Формула:

Маржа (%) = (Валовая прибыль / Цена продажи) × 100

В примере выше: (700 / 1 200) × 100 = 58,3 %.

Маржа нужна для сравнения разных товаров между собой.

Чистая прибыль (или чистый доход)

Это то, что остаётся на руках после всех расходов: комиссии, логистики, упаковки, рекламы, возвратов, штрафов и т.д.

Если с каждой продажи вы зарабатываете 330 ₽ после всего – это и есть чистая прибыль.

Важно:

У товара может быть высокая валовая прибыль, но низкая чистая – если, например, большая комиссия или дорогая реклама.

Только чистая прибыль показывает, реально ли зарабатывает продавец, а не просто «делает оборот».

Как читать эту таблицу:

Эта таблица помогает быстро понять, как одна и та же продажа (на 1 200 ₽) выглядит с разных финансовых точек зрения:

Выручка – кажется большой, но это ещё не доход.

Себестоимость – всё, что уходит «до маркетплейса»: закупка, упаковка.

Валовая прибыль – промежуточный результат, без учёта реклам и сборов.

Маржа – процентная оценка валовой прибыли: помогает сравнивать товары между собой.

Чистая прибыль – единственная цифра, которая действительно показывает, сколько вы заработали.

Итог: одна продажа – пять разных цифр. Чтобы управлять прибылью, важно видеть не только оборот, но и его структуру.

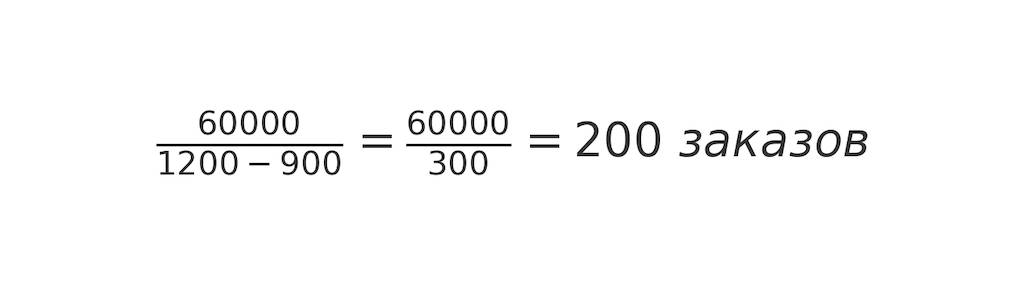

Что значит точка безубыточности и как её рассчитать?

Точка безубыточности – это такой уровень продаж, при котором вы не зарабатываете, но и не теряете. Все расходы покрыты, но прибыли пока нет. Это нижний порог: вы уже не в минусе, но и не в плюсе.

Почему это важно?

Пока вы не вышли на точку безубыточности, ваш бизнес работает в убыток.

Если вы не знаете, где проходит эта граница, можно:

– радоваться росту заказов, не замечая, что всё ещё «в минусе»;

– вкладываться в рекламу или скидки, не понимая, что она не окупается;

– масштабировать бизнес, который не покрывает даже свои издержки.

Как рассчитать точку безубыточности?

Для расчёта нужны три величины:

Постоянные расходы – те, что не зависят от количества заказов:

абонплата за сервисы, зарплата, аренда, налоги, реклама «по фиксированной ставке».

Переменные расходы – на каждый заказ: комиссия, логистика, упаковка, себестоимость.

Цена продажи – сколько покупатель платит за товар.

Формула:

Пример:

Цена продажи: 1 200 ₽

Переменные расходы (комиссия, логистика, реклама, упаковка, себестоимость): 900 ₽

Постоянные расходы за месяц: 60 000 ₽

То есть вы начнёте зарабатывать только после 200 заказов. Всё, что меньше – работает «в ноль» или в минус.

Вывод:

Точка безубыточности – это не теория, а рабочий инструмент. Она позволяет:

– ставить адекватные цели по продажам,

– оценивать рентабельность перед запуском товара,

– принимать решения о рекламе и масштабировании на основе цифр.

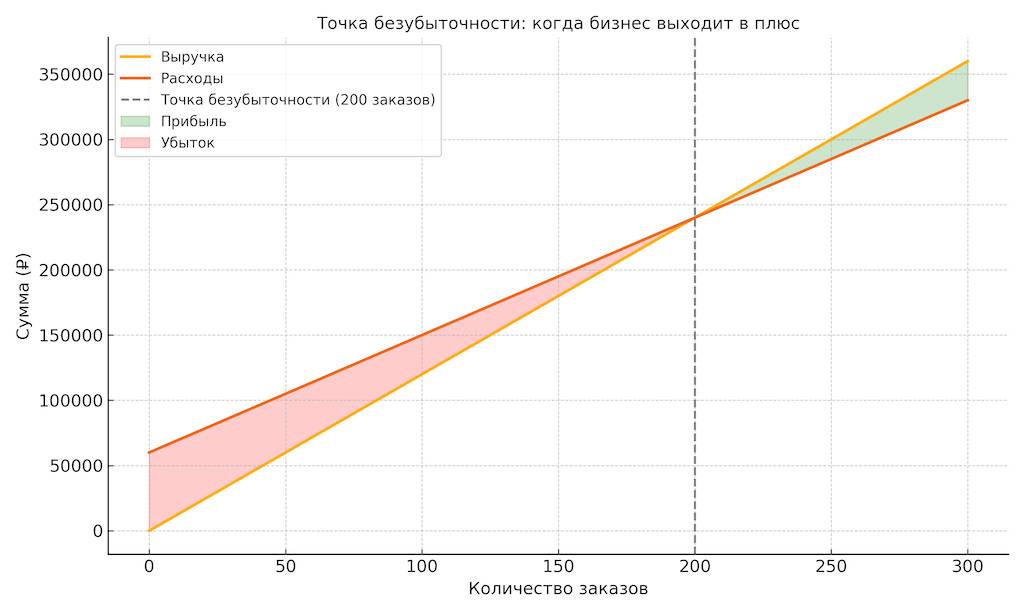

Точка Безубыточности: когда бизнес выходит в плюс

Как выглядит путь от убытка к прибыли

На графике показано, как растёт выручка и расходы в зависимости от количества заказов.

Синие линии – выручка: сколько денег приходит с продаж.

Оранжевые линии – расходы: складываются из постоянных (например, аренда, сервисы) и переменных (закупка, упаковка, логистика).

Вертикальная серая черта – это точка безубыточности: в нашем примере – 200 заказов.

Зелёная зона показывает, где начинается прибыль – выручка выше всех затрат.

Красная зона – это убытки: продавец уже что-то продаёт, но все расходы ещё не покрыты.

Вывод:

Пока вы не достигли точки безубыточности, любые продажи идут «в минус». Только после неё начинается реальный доход. Этот график помогает не просто понимать формулу, а видеть, где вы сейчас – и сколько ещё нужно, чтобы зарабатывать.

Почему заказы есть, а на балансе – ноль?

Это один из самых распространённых вопросов у продавцов, особенно в первые месяцы. И одновременно – болезненный. Потому что кажется: «У меня идут продажи, всё должно быть хорошо. А денег нет!»

Причин может быть несколько – и часто они накладываются друг на друга.

1. Деньги ещё не пришли: техническая задержка выплат

Маркетплейс не переводит средства сразу после оплаты товара. Деньги проходят через несколько этапов: покупка, доставка, подтверждение, удержание, начисление и только потом – перевод.

Даже если сегодня у вас много заказов, эти деньги фактически ещё не ваши. Их просто нет на вашем счёте – и они не появятся, пока не закончится цикл.

Что проверить: когда были последние выплаты, какие именно заказы вошли в расчёт, и когда ждать следующую выплату.

2. Всё съедают расходы

Есть выручка – но есть и траты. И если переменные расходы (себестоимость, логистика, реклама) слишком высоки, то на выходе вы получаете… ноль или минус. Особенно если вы работаете без чёткого расчёта unit-экономики.

Что проверить: какая доля расходов приходится на каждый заказ, какова фактическая маржа.

3. Реклама работает в минус

Часто продавцы вкладываются в продвижение, но не следят за эффективностью. Прибыли как будто больше, заказов – больше, а денег на балансе всё так же нет. Причина – реклама уводит всю прибыль (или даже больше).

Что проверить: какая доля рекламных расходов от выручки и каков ROAS (возврат на рекламные инвестиции).

4. Кассовый разрыв

Вы платите за упаковку, поставку, материалы сейчас, а деньги от маркетплейса приходят потом. Это и есть кассовый разрыв: вы тратите живые деньги, а «виртуальные» прибыли вам недоступны.

Что проверить: как долго вы ждёте выплат и сколько средств «заморожено» в обороте.

5. Слишком маленькая маржа

Если прибыль с одного заказа – 10–30 ₽, то даже при сотне продаж в день вы не почувствуете прироста. Такие бизнес-модели уязвимы и не дают свободы для развития.

Что проверить: какая чистая прибыль с одного заказа, и сколько заказов вам нужно, чтобы покрыть постоянные расходы.

Итог:

Продажи ≠ прибыль. Чтобы на счёте появились деньги, нужно:

– понимать финансовую механику маркетплейса;

– контролировать расходы;

– считать unit-экономику по каждому товару;

– отслеживать график выплат.

На маркетплейсе важно не просто «продавать», а зарабатывать – и видеть это в цифрах.

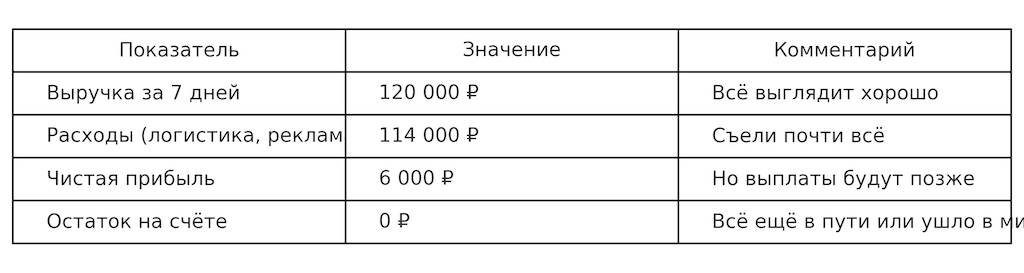

Таблица «Почему на счёте – ноль, несмотря на заказы»

Пояснение к таблице: «Почему на счёте – ноль, несмотря на заказы»

Эта таблица показывает типичную ситуацию, с которой сталкивается продавец:

казалось бы, выручка есть – но денег на счёте нет.

Выручка за 7 дней – 120 000 ₽. Это сумма всех продаж за период. Цифра выглядит внушительно, но она обманчива.

Расходы – 114 000 ₽. Сюда входят:

– себестоимость товаров,

– логистика (доставка, хранение),

– упаковка,

– реклама,

– комиссии маркетплейса.

Эти расходы «съели» почти всю выручку.

Чистая прибыль – 6 000 ₽. И это при условии, что все расчёты корректны и не было возвратов или штрафов.

Остаток на счёте – 0 ₽. Почему? Потому что:

Деньги ещё не переведены (идут по циклу выплаты).

Часть прибыли может быть потрачена авансом (на рекламу, новые закупки).

Некоторые платежи «заморожены» из-за возвратов или удержаний платформы.

Вывод:

Чтобы понимать реальное положение дел, важно не просто смотреть на выручку, а анализировать структуру расходов и отслеживать движение денег. Тогда ноль на счёте не станет сюрпризом.

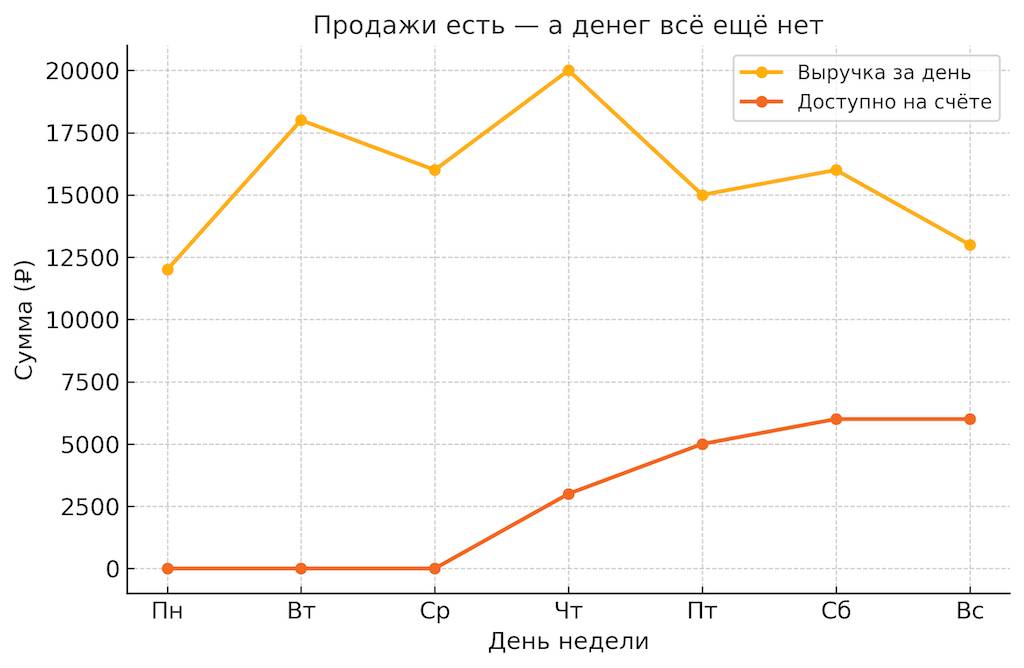

График «Продажи есть – а денег всё ещё нет»

На графике видно, как растёт выручка по дням – это сумма заказов, которую видит продавец в кабинете. Цифры хорошие, каждый день идут продажи.

Но вторая линия показывает доступный баланс – те деньги, которые реально можно использовать. До середины недели он остаётся на нуле, потому что средства ещё не прошли весь цикл выплат. Только начиная с четверга появляются первые переводы – и то не в полном объёме.

Это наглядный пример того, что:

– продажи ≠ деньги на счёте;

– выплаты идут с задержкой, часто в 3–5 дней после доставки;

– если не учитывать этот временной разрыв, легко попасть в кассовую яму.

Вывод:

Анализируя выручку, всегда нужно отслеживать, что уже выплачено, а что ещё только в пути. Иначе можно не заметить, как деньги «висят в воздухе», а бизнес – на грани.

Можно ли зарабатывать, если у тебя только FBS и нет склада?

Да, можно. Но с рядом оговорок.

FBS (Fulfillment by Seller) – это модель, при которой вы самостоятельно храните товар и отправляете заказы покупателям, пользуясь логистикой маркетплейса. Она часто используется новичками, самозанятыми и продавцами с небольшим оборотом. Главное – понимать, где здесь плюсы, где риски, и при каких условиях модель работает в плюс.

Преимущества FBS:

Низкий входной порог

Нет необходимости арендовать склад или отгружать товары заранее в маркетплейс. Можно начать буквально с квартиры или небольшого офиса.

Контроль над остатками

Вы полностью управляете запасами: не нужно ждать возврата со склада, вы видите реальные остатки, можете быстро заменять товар или делать корректировки.

Гибкость ассортимента

Можно тестировать больше SKU без риска платить за хранение или утилизацию – особенно полезно в начале пути или при работе с нестандартными товарами.

Ограничения и сложности:

Скорость обработки заказов

Чтобы товар хорошо продавался по FBS, вы обязаны соблюдать сроки сборки и отгрузки. Даже одна задержка может испортить рейтинг – а это снижает видимость и заказы.

Больше операционных задач

Упаковка, маркировка, логистика до ПВЗ – всё это на вас. Если объёмы растут, нагрузка тоже растёт, и часто нужна помощь.

Ограничения по категориям и регионам

Некоторые категории лучше (или вообще возможно) продавать только по FBO. Кроме того, FBS может работать не во всех регионах – и это ограничивает охват.

Когда FBS – отличная стратегия:

– Вы только начинаете, и не готовы арендовать склад.

– У вас нишевой товар, который не требует массового хранения.

– Вы хотите контролировать упаковку, персонализировать заказы.

– У вас низкий MOQ (минимальный объём) и быстрая оборачиваемость.

Вывод:

Да, зарабатывать можно.

FBS подходит для старта, самозанятых и тех, кто ценит гибкость и контроль. Главное – грамотно посчитать экономику и выстроить процессы. И помнить: чем больше заказов, тем важнее автоматизация или переход на FBO.

Почему одни продавцы в плюсе, а другие – в минусе при том же объёме?

На маркетплейсе можно продавать один и тот же товар, с теми же ценами и даже с похожим количеством заказов – и при этом быть в совершенно разной финансовой ситуации.

У одного – прибыль.

У другого – убытки.

Почему так происходит? Всё дело в деталях. Ниже – ключевые причины, по которым одинаковые на первый взгляд бизнесы показывают разную экономику.

1. Разная себестоимость

Один закупает напрямую у производителя и получает цену ниже. Другой берёт у перекупщика с накруткой. Разница в 10–15% на закупке превращается в плюс или минус по прибыли.

Два продавца продают товар за 1 200 ₽. Один закупает за 500 ₽, другой за 700 ₽. При тех же расходах первый зарабатывает вдвое больше.

2. Разный уровень расходов

Некоторые расходы скрыты – и неочевидны. Один считает каждую копейку: упаковку, логистику, комиссии, сервисы. Другой думает: «Да ладно, это мелочь».

В результате – неучтённые траты «съедают» прибыль.

3. Реклама с разной эффективностью

У одного реклама работает с ROAS 8, у другого – ROAS 2.

Второй просто сливает бюджет в минус, чтобы остаться в выдаче. Первый оптимизирует кампании и контролирует стоимость заявки.

Даже при одинаковом обороте реклама может уводить десятки тысяч рублей в минус.

4. Разная модель работы

Кто-то работает по FBO – всё автоматизировано, меньше операционки.

Кто-то на FBS – делает всё сам, медленнее обрабатывает, теряет заказы.

Один расширяет ассортимент, другой зациклился на одной позиции.

5. Разный контроль и подход

Один считает каждый заказ – unit-экономику, маржу, эффективность.