Полная версия

Цифровой Рубль и Финансовая Антиутопия: Удобство как Оружие

Правительства и международные финансовые организации, такие как Банк Международных Расчетов (BIS) и Международный Валютный Фонд (IMF), активно продвигают идею CBDC, рисуя радужные перспективы:

– Повышение эффективности платежей: CBDC обещают сделать платежи более быстрыми, дешевыми и доступными, особенно в трансграничном контексте.19

– Финансовая доступность (Financial Inclusion): Утверждается, что CBDC помогут подключить к финансовой системе тех, кто сегодня не имеет доступа к банковским услугам, особенно в развивающихся странах.

– Борьба с нелегальными операциями: Прозрачность CBDC, по заявлениям чиновников, поможет эффективнее бороться с отмыванием денег, финансированием терроризма и уклонением от уплаты налогов.

– Снижение рисков в финансовой системе: CBDC могут снизить зависимость от коммерческих банков и уменьшить риски, связанные с возможными банковскими кризисами (например, путем предоставления гражданам прямого доступа к обязательствам центрального банка).

– Поддержка инноваций: Предполагается, что CBDC станут платформой для развития новых финансовых продуктов и услуг частным сектором.

Звучит привлекательно, не правда ли? Но за каждым из этих пунктов скрывается оборотная сторона, о которой пропагандисты CBDC предпочитают умалчивать. Именно эти «темные стороны» официально заявленных благ мы и вскроем в последующих главах.

Мировые Проекты CBDC: Гонка за Цифровой Контроль Началась

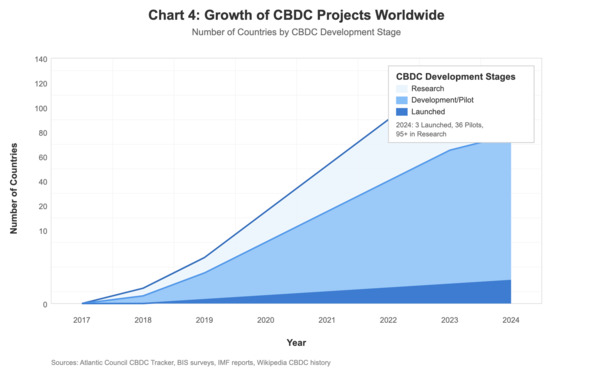

По данным Атлантического Совета, более 130 стран, представляющих 98% мирового ВВП, активно исследуют или уже внедряют CBDC.20 Гонка за цифровое будущее денег в самом разгаре.

График 1: Рост Числа Проектов CBDC в Мире. Источник: Atlantic Council CBDC Tracker

– Китай (e-CNY): Цифровой юань – один из самых продвинутых проектов. Он уже тестируется в десятках городов, охватывая миллионы граждан. Официальные цели – повышение эффективности платежей и конкуренция с доминирующими частными платежными системами (Alipay, WeChat Pay). Неофициально – это мощнейший инструмент для тотального контроля над финансами и поведением граждан в рамках системы социального кредита.21

– Европейский Союз (Digital Euro): Европейский Центральный Банк активно работает над проектом цифрового евро. Заявленные цели – укрепление монетарного суверенитета еврозоны, предоставление гражданам доступа к безопасным цифровым деньгам и стимулирование инноваций. Однако опасения относительно приватности и возможного чрезмерного контроля остаются высокими.22

– Ямайка (JAM-DEX): Ямайка стала одной из первых стран, официально запустивших свою CBDC – JAM-DEX (Jamaican Digital Exchange) в 2022 году. Цель – повысить финансовую доступность в стране, где значительная часть населения не имеет банковских счетов.23

– Багамские Острова (Sand Dollar): Еще один пионер, Багамы запустили свой «Песочный Доллар» еще в 2020 году, стремясь модернизировать свою платежную систему и улучшить доступ к финансовым услугам на разбросанных островах архипелага.24

– Другие проекты: Активные исследования и пилотные проекты идут в Индии (e-rupee), Швеции (e-krona), Канаде, Южной Корее, Бразилии и многих других странах. Всемирный Экономический Форум (WEF) также активно участвует в формировании повестки дня CBDC, публикуя руководства и рекомендации для центральных банков.25

Каждый проект имеет свои национальные особенности, но общая тенденция очевидна: государства стремятся вернуть себе контроль над деньгами, который был частично утерян с появлением частных цифровых платежных систем и криптовалют.

CBDC – Не «Государственная Криптовалюта», а Орудие Централизации

Часто можно услышать, как CBDC называют «государственной криптовалютой». Это опасное заблуждение. Да, некоторые CBDC могут использовать элементы технологии блокчейн, но на этом их сходство с истинными криптовалютами, такими как Биткоин, заканчивается.

Ключевое отличие – централизация против децентрализации.

– Криптовалюты (например, Биткоин) создавались как децентрализованные системы, не имеющие единого центра управления. Их ценность и безопасность обеспечиваются распределенной сетью участников, а не волей какого-либо правительства или банка. Они стремятся дать пользователям контроль над своими деньгами.

– CBDC, по своей сути, являются вершиной централизации. Они выпускаются и полностью контролируются центральным банком. Все транзакции проходят через государственные или аффилированные с государством системы. Вместо того чтобы давать свободу, они создают предпосылки для тотального контроля.

Как метко отмечают критики, CBDC берут худшее из двух миров: прозрачность (для государства, а не для пользователя) криптовалют и контроль фиатных денег. Это не эволюция денег в интересах граждан, а концентрация власти в руках государства до невиданного ранее уровня. Банк Международных Расчетов в своих отчетах неоднократно подчеркивал, что CBDC должны разрабатываться таким образом, чтобы поддерживать роль центральных банков как якоря финансовой системы, а не подрывать ее.26

Внедрение CBDC – это не просто технологическое обновление. Это фундаментальный сдвиг в отношениях между гражданином и государством, где последнее получает беспрецедентные возможности для вмешательства в нашу экономическую жизнь. И последствия этого сдвига могут оказаться куда более мрачными, чем нам пытаются представить сегодня.

Глава 3: Технические Противоречия и Системные Риски CBDC

«Совершенство технологий лишь приближает несовершенство человеческого контроля.» – Станислав Лем (адаптировано)27

За блестящим фасадом обещаний эффективности и удобства, которые несут с собой Цифровые Валюты Центральных Банков, скрываются глубокие технические противоречия и системные риски. Это не просто абстрактные проблемы для гиков и банкиров. Это потенциальные мины замедленного действия, способные взорвать финансовое благополучие обычных людей и поставить под угрозу стабильность целых государств. Давайте вскроем этот ящик Пандоры и посмотрим, какие драконы там притаились.

Централизация как Ахиллесова Пята: Один Сбой – Миллионы Пострадавших

Главный и самый опасный изъян CBDC – это их тотальная централизация. В отличие от децентрализованных систем, таких как Биткоин, где сеть поддерживается тысячами независимых узлов, CBDC полностью зависит от одного или нескольких государственных центров управления. Представьте себе гигантский цифровой сейф, где хранятся все деньги страны. Звучит надежно? А теперь представьте, что этот сейф – единственный.

– Риски катастрофических сбоев: Любая сложная техническая система дает сбои. Но если «зависнет» обычный банковский сервис, это проблема для клиентов одного банка. Если же произойдет сбой в центральной системе CBDC, это может парализовать всю экономику страны. Представьте: вы приходите в магазин, а ваши цифровые деньги просто недоступны. Система не работает. Вы не можете купить еду, лекарства, топливо. Привычный мир рушится, наступает паралич и хаос.

– Цель номер один для кибератак: Централизованная система – лакомый кусок для хакеров, враждебных государств или террористических групп. Успешная атака на ядро CBDC может привести к краже огромных сумм, параличу финансовых операций или даже полному уничтожению данных о сбережениях граждан. Ваши деньги могут просто «исчезнуть» из-за ошибки программиста или злого умысла киберпреступника.

– Человеческий фактор и ошибки: Кто будет управлять этой махиной? Люди. А людям свойственно ошибаться. Неверно введенная команда, ошибка в обновлении программного обеспечения – и вот уже миллионы людей не могут получить доступ к своим средствам или, хуже того, видят на своих счетах нули.

Нам говорят о безопасности, но забывают упомянуть, что концентрация всех финансовых яиц в одной государственной корзине создает беспрецедентный уровень системного риска. Это не просто техническая проблема, это вопрос национальной безопасности и личного выживания каждого.

Глобальные Вызовы: Масштабы, Совместимость и Вечный «Ремонт»

Создать CBDC, которая будет работать безупречно для целой страны, – задача титаническая. А теперь умножьте это на количество стран, стремящихся к своим цифровым валютам.

– Проблема масштабируемости: Современные платежные системы обрабатывают миллиарды транзакций ежедневно. Сможет ли новая, необкатанная технология CBDC справиться с таким потоком в режиме реального времени, без задержек и сбоев? Что будет в пиковые часы нагрузки, в «черную пятницу» или в момент паники, когда все одновременно попытаются получить доступ к своим деньгам? Ответы на эти вопросы пока туманны.

– Ад совместимости (Интероперабельность): Каждая страна строит свою CBDC, исходя из собственных представлений и требований. Как эти разные системы будут взаимодействовать друг с другом? Представьте, что вы пытаетесь отправить цифровые евро в страну, где используется цифровой юань, а они «не понимают» друг друга. Международная торговля и денежные переводы могут превратиться в кошмар из-за отсутствия единых стандартов. Банк Международных Расчетов бьет тревогу по этому поводу28, но путь к реальной глобальной совместимости долог и тернист.

– Вечная стройка и стандартизация: Технологии развиваются стремительно. Сегодняшнее передовое решение завтра может оказаться устаревшим. Системы CBDC потребуют постоянных обновлений, доработок, латания дыр. Это означает перманентные затраты, риски внесения новых ошибок и зависимость от узкого круга технических специалистов. А попытки договориться о международных стандартах могут утонуть в бюрократии и политических разногласиях.

В итоге, вместо обещанной эффективности, мы рискуем получить громоздкую, вечно «ремонтируемую» и плохо совместимую на международном уровне систему, которая будет пожирать огромные ресурсы.

«Цифровой Разрыв»: Кто Останется за Бортом Нового Дивного Мира?

Пропагандисты CBDC любят говорить о «финансовой доступности». Но что, если на деле все окажется наоборот? Переход на полностью цифровые деньги неизбежно создаст новые барьеры и усугубит существующее неравенство.

– Люди без смартфонов и интернета: Далеко не у всех есть современные гаджеты и стабильный доступ в сеть, особенно это касается пожилых людей, жителей отдаленных районов или стран с низким уровнем дохода. Как они будут пользоваться CBDC? Останутся ли они полностью отрезанными от возможности получать зарплату, пособия, расплачиваться за товары?

– Отсутствие цифровой грамотности: Умение обращаться с цифровыми кошельками, понимать риски кибербезопасности – все это требует определенных навыков. Миллионы людей по всему миру не обладают достаточной цифровой грамотностью. Они станут легкой добычей для мошенников или просто не смогут пользоваться новой системой.

– Усиление социального контроля: Для доступа к CBDC потребуется полная идентификация. Те, кто по каким-либо причинам не сможет или не захочет проходить эту процедуру (например, беженцы, диссиденты, или просто люди, ценящие свою приватность), рискуют оказаться вне закона, без доступа к легальным средствам платежа.

Проблема «цифрового разрыва» – это не просто технический нюанс. Это не просто технический сбой – это бомба замедленного действия, заложенная под самые основы социальной стабильности и справедливости. Вместо обещанного «включения» мы можем получить миллионы «исключенных», выброшенных на обочину новой цифровой экономики.

Угроза для Банков: Кто Следующий на Выбывание?

Внедрение розничных CBDC, доступных напрямую населению, несет в себе серьезные риски для существующей коммерческой банковской системы. Если люди смогут хранить свои деньги непосредственно на счетах в центральном банке, зачем им вообще нужны будут коммерческие банки?

– Отток депозитов (Disintermediation): В периоды экономической нестабильности или банковских кризисов может начаться массовый перевод средств из коммерческих банков на счета CBDC в центральном банке, который воспринимается как более надежный. Это лишит банки основного источника фондирования и может привести к их краху.

– Снижение роли банков в кредитовании: Если банки потеряют депозиты, их способность выдавать кредиты экономике резко сократится. Это может привести к кредитному сжатию и замедлению экономического роста.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Атрибуция цитаты Майеру Амшелю Ротшильду часто оспаривается, однако фраза широко используется для иллюстрации влияния финансистов на государственную политику. Доступно по: https://www.economist.com/finance-and-economics/2012/09/29/monetarists-anonymous

2

Атрибуция цитаты Майеру Амшелю Ротшильду часто оспаривается, однако фраза широко используется для иллюстрации влияния финансистов на государственную политику. Доступно по: https://www.economist.com/finance-and-economics/2012/09/29/monetarists-anonymous

3

«Бреттон-Вудское соглашение», 1944 г. Официальные документы и последующие аналитические работы по международной валютной системе. Доступно по: https://www.federalreservehistory.org/essays/bretton-woods-created

4

«Nixon Shock» – решение президента США Ричарда Никсона от 15 августа 1971 г. об отмене конвертируемости доллара США в золото. Доступно по: https://www.federalreservehistory.org/essays/gold-convertibility-ends

5

«История Древнего Рима», под ред. В. И. Кузищина, Глава XIX. Кризис III века. Реформы Аврелиана. Доступно по: https://history.niv.ru/doc/rome-history-kuzischin/index.htm

6

«Экономическая история Китая», под ред. Янь Чжунпина, раздел о денежной системе династии Сун. Доступно по: https://www.thoughtco.com/the-invention-of-paper-money-195167

7

Официальная история Банка Англии (bankofengland.co.uk/about/history) или академические работы по истории центральных банков. Доступно по: https://www.bankofengland.co.uk/about/history

8

«The Federal Reserve Act of 1913». Официальные документы и исследования по истории ФРС. Доступно по: https://www.federalreservehistory.org/essays/federal-reserve-act-signed

9

Executive Order 6102, «Forbidding the Hoarding of Gold Coin, Gold Bullion and Gold Certificates,» April 5, 1933, President Franklin D. Roosevelt. Доступно по: https://www.presidency.ucsb.edu/documents/executive-order-6102-requiring-gold-coin-gold-bullion-and-gold-certificates-be-delivered

10

Отчеты Резервного Банка Индии (RBI) о демонетизации 2016 г. и ее последствиях; исследования независимых экономистов. Доступно по: https://www.rbi.org.in/Scripts/NotificationUser.aspx?Id=10684&Mode=0

11

«Planning Outline for the Construction of a Social Credit System (2014—2020)», Государственный совет КНР. Аналитические отчеты (например, MERICS, Human Rights Watch). Доступно по: https://www.hrw.org/report/2021/04/26/chinas-algorithms-oppression/reverse-engineering-social-credit-system

12

Новостные архивы канадских и международных СМИ за февраль-март 2022 г., освещающие протесты «Конвоя Свободы» и последующие правительственные меры. Доступно по: https://www.cbc.ca/news/politics/emergencies-act-banks-ottawa-protests-1.6354955

13

Ранние заявления и отчеты Банка Международных Расчетов (BIS) или отдельных центральных банков о планах и исследованиях CBDC. Доступно по: https://www.bis.org/publ/arpdf/ar2018e5.htm

14

«Nixon Shock» – решение президента США Ричарда Никсона от 15 августа 1971 г. об отмене конвертируемости доллара США в золото. Доступно по: https://www.federalreservehistory.org/essays/gold-convertibility-ends

15

Отчеты BIS, национальных ЦБ, или авторитетные исследования, подтверждающие статистику снижения использования наличных в указанных странах (Швеция, Норвегия, Великобритания, США, Китай) за 2010—2023 гг. Доступно по: https://www.bis.org/publ/arpdf/ar2022e3.htm

16

Отчеты Резервного Банка Индии (RBI) о демонетизации 2016 г. и ее последствиях; исследования независимых экономистов. Доступно по: https://www.rbi.org.in/Scripts/NotificationUser.aspx?Id=10684&Mode=0

17

См. [^3] и [^15]. Bitcoin Whitepaper, Satoshi Nakamoto, 2008. Доступно по: https://bitcoin.org/bitcoin.pdf

18

«Central Bank Digital Currencies: foundational principles and core features» – Bank for International Settlements (BIS). Отчеты ЕЦБ по Цифровому Евро. White papers конкретных CBDC проектов. Доступно по: https://www.bis.org/publ/othp33.htm

19

«BIS Quarterly Review, March 2020 – Central bank digital currencies: foundational principles and core features» или более поздние отчеты BIS/IMF по CBDC. Доступно по: https://www.bis.org/publ/othp38.htm

20

Atlantic Council CBDC Tracker (atlanticcouncil.org/cbdctracker). Данные регулярно обновляются. Доступно по: https://www.atlanticcouncil.org/cbdctracker/

21

Официальные публикации Народного Банка Китая (PBOC) о проекте e-CNY (DC/EP). Доступно по: http://www.pbc.gov.cn/en/3699117/index.html

22

Публикации Европейского Центрального Банка (ECB) по проекту Цифрового Евро. Доступно по: https://www.ecb.europa.eu/paym/digital_euro/html/index.en.html

23

Официальный сайт Банка Ямайки (boj.org.jm) и информация о JAM-DEX. Доступно по: https://boj.org.jm/

24

Официальный сайт Central Bank of The Bahamas (centralbankbahamas.com) и информация о Sand Dollar. Доступно по: https://www.sanddollar.bs/

25

Публикации Всемирного Экономического Форума (WEF) по CBDC и будущему финансовых систем. Доступно по: https://www.weforum.org/topics/central-bank-digital-currency/

26

Отчеты BIS, подчеркивающие роль центральных банков в экосистеме CBDC. Доступно по: https://www.bis.org/bcbs/publ/d510.htm

27

Вероятно, аллюзия на общие идеи Станислава Лема о технологиях и контроле, например, из «Суммы технологии» или его футурологических эссе. Точная цитата требует проверки. Доступно по: https://archive.org/details/summatechnologiae0000lems/page/n5/mode/2up

28

Публикации BIS о проблемах трансграничных платежей и интероперабельности CBDC. Доступно по: https://www.bis.org/about/bisih/topics/cbdc/dunbar.htm