Полная версия

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

Недостаток данных. У финансового аналитика может не хватать данных для построения сложных финансовых моделей. Такие ситуации возникают сплошь и рядом, например:

■ при купле-продаже акций портфельным акционером, не имеющим достаточной информации о компании;

■ при проведении оценки для целей недружественного поглощения, которое не подразумевает полного раскрытия информации со стороны поглощаемой компании;

■ при оценке молодой компании (стартапа), которая еще не имеет своей истории операций.

В отсутствие времени и достаточной информации оценка на основе мультипликаторов – это практически единственный выход из положения, хотя и не идеальный.

Невозможность точного прогнозирования. Мультипликаторы часто применяются в рамках метода дисконтированных денежных потоков. Как правило, в этом случае они используются при оценке остаточной, или конечной, стоимости бизнеса (terminal value – TV). В книге [Коупленд, Коллер и Муррин 2008][7] использован термин continuing value, переведенный на русский язык как «продленная стоимость»[8]. Такое применение рыночных коэффициентов обусловлено тем, что модель денежных потоков никогда не строится на бесконечно длинный период. Выбирается определенный горизонт прогнозирования, скажем 10 лет, и стоимость бизнеса рассчитывается как сумма дисконтированных денежных потоков за данный период плюс приведенная стоимость остаточной стоимости бизнеса на конец выбранного периода. Остаточная стоимость, в свою очередь, рассчитывается через мультипликатор, например, как прибыль «конечного» года, умноженная на определенный коэффициент. Использованию мультипликаторов для расчета остаточной стоимости бизнеса посвящен разд. 9.2, в котором речь пойдет о выборе горизонта прогнозирования, а также о специфике использования мультипликаторов для этих целей.

Объективность. В западных странах, особенно в США, оценка на основе мультипликаторов широко используется судебными органами. С юридической точки зрения порой достаточно трудно доказать, насколько справедливой (объективной) является оценка на основе будущих чистых денежных потоков оцениваемой компании, так как речь идет о прогнозах, которые могут быть весьма субъективными. В этом смысле рыночная оценка считается более справедливой и поэтому принимается во внимание при рассмотрении судебных дел. Такая практика начинает постепенно приживаться и в России.

В Японии, например, до 1989 г. действовали законодательные нормы, согласно которым банки – андеррайтеры первоначальных выпусков акций (initial public offering – IPO) были обязаны рассчитывать цены размещения при помощи мультипликаторов трех сравнимых компаний, при этом должны были использоваться мультипликаторы P/Е, P/BV (аббревиатура выражения price to book value ratio – отношение рыночной стоимости активов к их балансовой стоимости) и P/DIV (price/dividends – «цена/дивиденды»). Делалось это для того, чтобы андеррайтеры не занижали цену размещения первоначальных выпусков (согласно одному из исследований, в США недооценка акций при первичном размещении в среднем составляет 16–17 % от рыночной цены в первый день торгов) [Ibbotson, Ritter 1995][9], однако практика показала, что эта мера не ведет к исчезновению недооценки IPO, так как банк-андеррайтер обычно выбирал из возможных сравнимых компаний те, которые имели более низкие мультипликаторы.

Проверка оценки другими методами. Оценка на основе мультипликаторов оказывается хорошей дополнительной проверкой результатов, полученных с помощью других методов. Если у аналитика есть внутреннее ощущение, что оценка на основе мультипликаторов близка к справедливой, то ее существенное расхождение с оценкой по дисконтированным потокам будет, скорее всего, указывать на ошибки в финансовой модели (однако расхождение в оценке по дисконтированным денежным потокам и в оценке по мультипликаторам может свидетельствовать и о неправильном выборе аналогов). Если при расчетах ошибок не было, то результаты оценки, полученные этими двумя методами, должны совпадать или по крайней мере находиться в довольно узком интервале (разумеется, такое утверждение подразумевает, что речь не идет о серьезных рыночных аномалиях).

1.4. Ограничения метода оценки по мультипликаторам

Благодаря кажущейся простоте и скорости проводимых вычислений сравнительный метод оценки получил широкое распространение, но нельзя забывать о том, что «бесплатный сыр бывает только в мышеловке»: за быстроту и простоту приходится платить, и в первую очередь – точностью оценки. Англоязычные финансисты используют выражение «quick and dirty valuation» («быстрая и грязная оценка»). Именно так называют оценку на основе мультипликаторов. При проведении такой оценки возникают два вида погрешностей:

■ Во-первых, погрешность возникает из-за того, что при оценке по мультипликаторам иногда крайне трудно подобрать группу компаний-аналогов, максимально похожих на оцениваемую компанию. Как не бывает двух одинаковых людей, так не бывает и двух одинаковых компаний. Если мы недостаточно хорошо знаем оцениваемую компанию, чтобы построить для нее модель чистых денежных потоков, то точно подобрать к ней аналоги мы также не можем, не говоря уже о том, что порой близких аналогов объективно не существует. Работая с мультипликаторами, мы действительно получаем сравнительную, или относительную, оценку в полном смысле слова – оценку по сравнению с той группой аналогов (или относительно нее), которая выбрана оценщиком. Однако является ли такая оценка приближением к справедливой цене[10] – это открытый вопрос.

■ Во-вторых, если при погрешности первого рода речь идет о человеческой ошибке при подборе компаний-аналогов, которая может быть и вынужденной по причине недостатка информации, то погрешность второго рода возникает независимо от воли и квалификации аналитика. Оценка по мультипликаторам – это рыночная оценка, для нее используются соответствующие рыночные показатели, рассчитанные либо на основе котировок акций публичных компаний, либо по ценам сделок по приобретению аналогичных компаний. Оцениваемая компания сравнивается на основе этих показателей с группой компаний-аналогов. Если исходить из предположения о том, что рынок рационален и всегда оценивает компании справедливо (на основании приведенной стоимости будущих денежных потоков), то разница в мультипликаторах для двух компаний может отражать лишь степень их различия. Если же предположить, что рынок может ошибаться, то разные мультипликаторы могут отражать и ошибки рынка – переоценку или недооценку акций одной компании относительно другой. Для грамотного использования мультипликаторов мы должны быть уверены, что наша группа компаний-аналогов оценена корректно, т. е. рынок в среднем справедливо «оценил» бумаги той отрасли, которую представляет группа аналогов, на конкретную дату. Однако без фундаментального анализа ситуации на финансовом рынке в целом такой уверенности быть не может.

Таким образом, метод оценки по мультипликаторам таит в себе определенные угрозы, возникающие из-за того, что при использовании рыночной информации крайне трудно грамотно учесть настроения рынка. Рынок в целом может быть «перегрет» или, наоборот, подвержен паническим настроениям инвесторов, а кроме того, может переоценивать или недооценивать компании какой-то определенной отрасли, которая на данный момент «в моде» или «не в моде», и т. д. В таких случаях значения мультипликаторов для группы компаний-аналогов оказываются искаженными по сравнению со значениями, рассчитанными на основе их справедливых цен. Следовательно, достоинства мультипликаторов есть продолжение их недостатков. Как уже неоднократно говорилось, оценка на основе мультипликаторов называется относительной, или сравнительной, т. е. мы оцениваем стоимость той или иной бумаги лишь по отношению к той группе компаний-аналогов (или в сравнении с ней), которую мы выбрали, и наш метод оказывается уязвимым, если, скажем, рынок в целом «перегрет» или конкретная отрасль переоценена, как это недавно происходило, например, с акциями интернет-компаний.

Здесь уместно сделать краткое, но крайне важное замечание относительно гипотезы эффективности рынка. Согласно этой гипотезе, рыночная цена котируемого актива является несмещенной (unbiased) оценкой его справедливой стоимости. При слабой степени (weak form) эффективности рынка требуется, чтобы в цене актива мгновенно учитывалась информация, влияющая на его цену (но не определяется, какая точно), при средней степени (semistrong form) оговаривается, что речь идет обо всей публично доступной информации, при сильной степени (strong form) – об абсолютно всей информации, включая инсайдерскую. Нередко гипотеза об эффективности рынка трактуется таким образом: «рыночные цены на ценные бумаги справедливы (fair) в каждый момент времени». Но такая трактовка неверна даже для гипотезы сильной степени эффективности рынка. На эффективном рынке цены активов могут быть выше или ниже их справедливых стоимостей, нужно только, чтобы отклонения реальных цен от справедливых были случайными[11]. Таким образом, с равной вероятностью каждая ценная бумага может быть как недооценена, так и переоценена даже на эффективном рынке. Кроме того, в настоящий момент большинство специалистов по корпоративным финансам сходятся во мнении, что гипотеза об эффективности финансовых рынков неверна. И это касается эффективности не только сильной степени (что признавалось довольно давно и даже самим автором этой гипотезы американским экономистом Юджином Фамой), но и средней степени. В подтверждение этого мнения уже накоплен огромный статистический материал.

Получается что-то вроде противоречия. С одной стороны, сам метод оценки по мультипликаторам несет в себе погрешность, так как рыночные цены компаний-аналогов могут быть несправедливыми. С другой стороны, сравнительный метод применяется для оценки котируемой компании, т. е. уже оцененной рынком, именно в целях проверки того, недооценена или переоценена рынком наша компания в данный момент времени по сравнению с группой компаний-аналогов. И именно метод оценки по мультипликаторам позволяет оценить справедливость рыночной цены компании.

Уоррен Баффетт, которому принадлежат слова, вынесенные в эпиграф книги, предварил содержащийся в них вывод такой историей. Когда ему было 24 года, он работал над оценкой нью-йоркской компании Rockwood & Co., специализировавшейся на производстве шоколадных изделий. Начиная с 1941 г., когда какао-бобы продавались по 50 центов за фунт, компания применяла метод оценки запасов LIFO (last in, first out)[12]. В 1954 г. из-за неурожая какао-бобов цены на них поднялись до 60 центов за фунт, и, пока цены не упали, компания решила быстро продать большую часть своих запасов. Если бы они были просто реализованы, то налог на прибыль по ставкам, действовавшим в то время, составил бы 50 %. Между тем в 1954 г. в США был принят новый налоговый кодекс, который разрешал компаниям не уплачивать этот налог, если их запасы распределялись между акционерами в рамках плана по реорганизации бизнеса. В этих условиях руководство Rockwood & Co. приняло решение закрыть продажу какао-масла как самостоятельный вид бизнеса и заявило, что запасы в размере 13 млн фунтов какао-бобов относимы именно на него. Компания предложила своим акционерам выкупить их акции в обмен на какао-бобы и готова была отдавать по 80 фунтов какао-бобов за одну акцию. До объявления о выкупе одна акция компании стоила $15, а после выкупа ее цена выросла до $100, несмотря на то что в этот период компания несла большие операционные убытки. $15 – это гораздо меньше, чем рыночная стоимость запасов какао-бобов на балансе, приходящихся на одну акцию. С другой стороны, если котировки достигают $100, то это означает, что инвестор, покупающий акции, получает право реализовать какао-бобы на $48 (80 × $0,6) и владеть долей собственности в Rockwood & Co., которую он оценивает в $52 ($100 – $48), в то время как запасы компании в результате реструктуризации сократятся. Иными словами, инвестор готов платить $52 за акции компании с меньшими запасами, чем были на балансе компании, когда ее акции стоили всего $15. Этот пример свидетельствует о том, что акции были либо недооценены до объявления о выкупе, либо переоценены после него.

Неточность оценки на основе мультипликаторов не означает, что от нее нужно отказываться. Неточные оценки вполне допустимы, если аналитик понимает ограничения, которые накладывает упрощенный метод анализа стоимости на полученный результат и его достоверность. Гораздо хуже, если быстрые оценки не до конца осмыслены и не наполнены реальным содержанием. Применение мультипликаторов для оценки порой сводится к рутинной процедуре расчета, требующей знакомства с основами финансов и знания четырех основных действий математики, и такой подход кажется доступным каждому. Между тем грамотное и творческое применение мультипликаторов позволяет существенно повысить точность оценки, т. е. по возможности смягчить недостатки метода, а также понять причины и масштабы неточностей, что крайне важно для принятия финансовых решений. Таким образом, в оценке важна интерпретация результата, и лишь доскональное понимание применяемого метода позволяет проводить эти интерпретации.

При разумном подходе к оценке по мультипликаторам и грамотном использовании всех ее достоинств аналитик может превратить «грязную» оценку в виртуозную и содержательную, правда, в этом случае она окажется не такой уж «быстрой».

1.5. Место сравнительной оценки в классификации оценочных методов

Далее мы будем говорить о том, как соотносятся оценка самой компании, ее инвестиционных проектов и ценных бумаг. Однако я предлагаю читателю проверить свои знания и, перед тем как он заглянет в глубь книги, дать ответ на этот вопрос самостоятельно. Итак, как, по вашему мнению, они соотносятся?

Традиционно выделяются три метода оценки компании (бизнеса):

1) по дисконтированным денежным потокам (так называемый доходный метод или доходный подход);

2) по активам (затратный метод или подход);

3) по мультипликаторам (сравнительная оценка или сравнительный подход).

Для того чтобы определить место сравнительной оценки среди всех возможных методов, нам бы хотелось построить классификацию несколько иначе. С этой целью необходимо ввести три противопоставления:

■ Оценка, базирующаяся в основном на информации о самой компании, в сравнении с оценкой по аналогии с другими компаниями (сравнительная оценка).

■ Оценка компании по ее проектам, иными словами, по будущим денежным потокам, в сравнении с оценкой компании по ее текущим материальным и нематериальным активам.

■ Оценка на основе прошлого в сравнении с оценкой на основе настоящего и будущего.

Стоимость компании (или бизнеса) можно представить разными способами, например как сумму активов или как сумму пассивов данного бизнеса (сумма активов равна сумме пассивов).

Со стороны пассивов эту стоимость можно представить как стоимость акций компании плюс стоимость ее долгосрочных обязательств[13], а также гибридных или производных ценных бумаг, т. е. таких, которые имеют черты и акций, и облигаций. (Для простоты в наших дальнейших рассуждениях от гибридных инструментов мы, как правило, будем абстрагироваться.) Стоимость акций говорит о доле активов компании, «как бы принадлежащей»[14] ее акционерам, а стоимость обязательств – о доле кредиторов в активах компании.

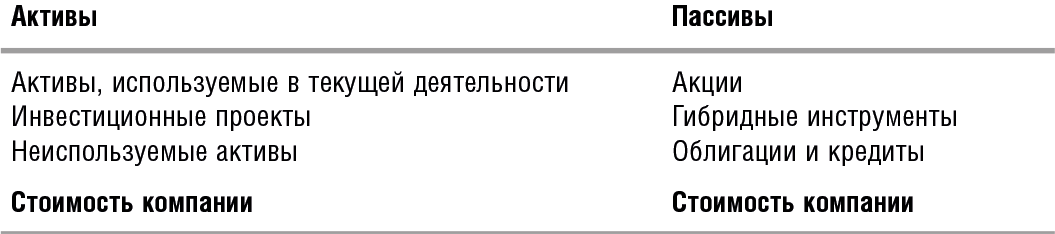

С другой стороны, стоимость компании можно представить как сумму ее активов, и сделать это возможно как минимум двумя способами (упрощенное деление представлено в таблице ниже).

Во-первых, активы можно поделить или сгруппировать, так сказать, «попроектно». Например, их можно разделить на активы, используемые для текущей деятельности, на новые инвестиционные возможности (проекты в портфеле) компании и на те активы, которые не задействованы (и не будут задействованы) ни в текущей деятельности, ни в новых проектах[15]. При этом текущая деятельность может сама рассматриваться как инвестиционный проект с нулевыми начальными инвестициями. Когда мы имеем дело с активами, важно следить за тем, чтобы ни один из них не был забыт и вместе с тем не возникло двойного счета, такую ошибку допустить довольно легко. Если речь идет о проектах, то мы оцениваем их по дисконтированным денежным потокам, т. е. по тем доходам, которые они принесут в будущем[16]. Это и есть оценка на основе будущего.

Во-вторых, активы можно сгруппировать как статьи баланса, где они подразделяются на основные и оборотные, материальные и нематериальные и т. д. При рассмотрении активов как основных и оборотных фондов возможны все три варианта оценки – на основе прошлого, настоящего и будущего:

■ Оценка на основе будущего – это оценка путем дисконтирования денежного потока, который, однако, генерируется не компанией вообще и не ее бизнес-единицей, а конкретным объектом. Например, можно предположить, что компания сдаст свое здание или принадлежащие ей земли в аренду, и дисконтировать связанные с этой операцией денежные потоки[17].

■ Оценка на основе прошлого (или так называемым затратным методом) представляет собой историческую сумму вложений или цену приобретения того или иного объекта за вычетом его износа. Например, оборудование со сроком службы 10 лет было куплено 5 лет назад за $100, следовательно, сейчас его стоимость равна $50 (без учета переоценки из-за инфляции).

■ Оценка на основе настоящего представляет собой текущую рыночную цену, по которой данный актив можно продать или купить, или его восстановительную стоимость, т. е. цену, по которой такой же актив можно построить (с учетом износа). Рыночная цена, как правило, рассчитывается на основе стоимости аналогичных объектов, которые продавались и цена которых известна. Например, можно определить цену здания, исходя из его площади и цены за 1 кв. м, рассчитанной на основе цен продаж аналогичных зданий. Такая оценка является сравнительной. В данном примере мы использовали сравнительный метод для оценки лишь одного из активов компании. Другие виды активов могут оцениваться иными методами.

Упрощенно в первом случае наш баланс выглядит так:

…А во втором случае так:

Однако по пути аналогии, или сравнения, можно было пойти с самого начала. Тогда для оценки акций компании не нужно было предпринимать оценку ее активов ни в виде суммы проектов, ни в виде суммы факторов производства. Акции можно было оценить напрямую: путем сравнения с бумагами других компаний.

В чем же состоит отличие нашей классификации от общеупотребительной? Когда активы компании представляются не в виде суммы проектов, а в виде суммы материальных и нематериальных объектов, т. е. активов в бухгалтерском смысле, то к каждому конкретному активу применимы практически те же способы оценки, что и для компании в целом (оценка по дисконтированным денежным потокам и сравнительная оценка), поэтому, строго говоря, оценка по активам[18] не является самостоятельным оценочным методом. Это скорее способ разделения компании на элементы для последующей оценки каждого из них. Я говорю об этом, чтобы подвести вас к мысли, что сравнительная оценка – это метод, позволяющий оценивать не только компанию в целом, но и ее отдельные активы.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Notes

1

Всюду в тексте мы будем сохранять принятые в финансовой литературе английские обозначения мультипликаторов.

2

В профессиональных источниках используется также термин «оценочные коэффициенты».

3

В русском языке в качестве профессионального сленга часто используют оборот «по компам», который происходит от сокращения comps слова comparable.

4

Оценщики недвижимости для обозначения данного метода используют еще один термин – «оценка методом сравнения продаж» (sales comparison), при этом подразумевается, конечно же, сравнение цен на сходные объекты недвижимости.

5

Большинство примеров в книге являются абстрактными. Для большей наглядности и упрощения расчетов в них используются небольшие круглые числа.

6

Здесь необходимо уточнить, что лучше сравнивать именно цены одной акции, а не капитализацию различных компаний, поскольку в долгосрочной перспективе следует оценивать результаты, которые показывает компания в расчете на одну акцию, чтобы не «примешивать» к операционным результатам влияние на капитализацию слияний и поглощений, выпусков и выкупов акций и т. п. Это логично с точки зрения акционеров компании, у которых при слияниях и поглощениях и при выпуске новых акций остается на руках такое же количество акций в штуках, как и ранее, а меняется лишь их доля в компании (если только они не инвестируют в нее, покупая акции дополнительной эмиссии, или не продают акции, при их выкупе компанией). Подробнее об этом см. в разд. 3.1.

7

Авторы – консультанты компании McKinsey. Эта одна из самых известных книг по оценке в мире.

8

Также используют термин terminal value, который зачастую переводят либо «калькой» с английского – «терминальная стоимость», либо «конечная стоимость». Встречается также термин postprognosis value – постпрогнозная стоимость. Я же предпочитаю доброе русское выражение «остаточная стоимость».

9

В последующих главах мы будем говорить об этих показателях подробно.

10

Под «справедливой» понимается цена, равная оценке по дисконтированным будущим денежным потокам, т. е. цена, совпадающая с так называемой внутренней (intrinsic), или инвестиционной, стоимостью актива.

11

Иными словами, эффективный рынок необязательно рациональный (на рациональном активы оцениваются по справедливой стоимости).

12

При таком методе сырье, купленное последним, первым списывается на производство, поэтому в условиях резкого роста цен может возникнуть ситуация, когда на складе, согласно бухгалтерским документам, будут только старые, относительно дешевые запасы, использование которых в производстве или их продажа приведут к образованию существенной прибыли и, соответственно, высокому налогу на прибыль.

13

Определение «долгосрочные» является здесь очень важным. Вопрос о том, почему речь идет именно о долгосрочных обязательствах, требует отдельного пояснения (см. разд. 3.1).

14

Я говорю «как бы принадлежащей», потому что компания в этом смысле напоминает колхоз: теоретически колхозникам принадлежат доли в колхозном имуществе, но в реальности крайне трудно (практически невозможно) получить их натурой. В англоязычной литературе распространен термин claim (право требования), т. е. акционеры имеют право требования на часть активов компании.

15

Тот факт, что какие-то активы компанией не используются, не означает, что они ничего не стоят. Вероятно, их можно продать, т. е. они имеют так называемую ликвидационную стоимость.

16

Оценка проектов на основе их прошлого считается методологически некорректной, и причины этого прекрасно изложены в учебниках по корпоративным финансам, в частности в учебнике [Брейли, Майерс 2015].

17

При оценке по активам необходимо помнить и об их возможном альтернативном использовании, т. е. вне существующего бизнеса. Как правило, это больше относится к земле и зданиям и в меньшей степени – к оборудованию. Оценка по активам подразумевает их наилучшее использование (highest and best use) – такое, при котором они имеют наибольшую стоимость.

18

Нужно отметить, что в стандартной классификации методов оценки под «активами» понимаются лишь факторы производства, т. е. инвестиционные проекты в этом смысле активами не являются.