Полная версия

Казна Воина

Андрей Ельников

Казна Воина

Предисловие

«Казна Воина» – это книга о простых и доступных методах освоения финансовой грамотности. Проверенный алгоритм действий по приумножению своих средств, как за счёт умелого распределения бюджета, так и управлению им с привлечением новых активов. Книга для тех, кто готов к победам в этой жизни, Воинам, чей дух нацелен смело двигаться вперёд.

Движение начинается с изменения подхода к управлению деньгами и как следствие образу мышления. Можно посвятить отдельную главу этой теме, но коротко и ёмко сформулировал основатель Alibaba Group Джек Ма:

«Бедных людей удовлетворить труднее всего.

Дайте им что-то бесплатно, они решат, что это ловушка. Скажите им, что это лишь небольшая инвестиция, скажут – много не заработать.

Скажите им, вложиться по-крупному, скажут – у меня нет денег.

Скажите им, попробовать новые темы, скажут – у меня нет опыта.

Скажите им, что это традиционный бизнес, скажут – это тяжело.

Скажите им, что это новая бизнес-модель, скажут – это пирамида.

Скажите им, открыть магазин, скажут – нет свободы.

Скажите им, начать новый бизнес, скажут – нет доказательств, что новый бизнес пойдет.

Они имеют нечто общее: любят спрашивать Google; слушаться друзей, таких же как и они сами; они пребывают в раздумьях больше, чем профессор университета и делают меньше, чем слепой.

Просто спросите их, что они могут? Они не ответят вам.

Мой вывод: Вместо того, чтобы ваше сердце билось быстрее, почему бы просто не действовать немного быстрее; вместо того, чтобы просто пребывать в раздумьях, почему бы не сделать то, о чём вы думаете. Бедные люди терпят неудачи из-за одной общей черты – вся их жизнь проходит в ожидании».

О том как начать действовать, речь и пойдет далее. Ясная цель и вымощенная дорожка к ней обязательно покорятся тебе.

Вступление

«Ваше благополучие зависит от ваших собственных решений».

Джон Рокфеллер, предприниматель.

Часто слышу мечтой – стать миллионером. При этом отмечу, что миллионер – это не всегда богатая жизнь. К примеру, купив году так в 2018 небольшую квартиру в ипотеку за 3 миллиона рублей и вложив первоначально 600 тысяч взноса, ты должен банку 2,4 миллиона рублей, год за годом погашая долг. К 2024 году твоя квартира выросла в цене и на рынке её с “руками” готовы взять за 7 миллионов рублей. Даже не учитывая сумму погашения долга и проценты за кредит, банку ты должен все те же пару миллионов, при этом твои активы уже больше 4 миллионов. По факту ты рублёвый миллионер, правда проживающий в небольшой квартирке, за которую ежемесячно выплачиваешь взносы. Казалось бы, мечта сбылась. А об этом ли была действительно мечта?

Как показывает практика, далеко нет. При этом отмечу, что наполнение своей казны зависит от поставленной цели. Можно начать зарабатывать прилично больше, но сразу же тратить деньги на одну за одной появляющиеся нужды и как итог всё также оставаясь без денег. В такую ловушку попадают многие. Если озадачиться вопросом и изучить судьбы людей, которые в лотерею выигрывали сумасшедшие для них деньги, спустя пару лет они возвращались к своему бытию, а порой и ухудшая свою жизнь.

Я привожу эти примеры, чтобы ты, дорогой читатель, начал и продолжил свой путь к обогащению с ясной целью – и в итоге пришёл именно к тому результату, о котором действительно мечтаешь.

Путь к богатству только лишь в увеличении доходов – ошибочен, как и абстрактное владение большим количеством денег. Деньги – это инструменты, которые работают на тебя или против тебя. Данная книга призвана показать, как управлять своими финансами, чтобы, улучшая качество своей жизни, ты реализовывал свои сопутствующие потребности.

В основе предлагаемого пути к финансовому благополучию лежит в управлении балансом между расходами и доходами. Чтобы достичь его, важно соблюдать три основных правила:

1. Контролируй расходы – сокращай ненужные траты, за исключением тех, которые помогают увеличивать доход или повышать качество жизни без ущерба текущему финансовому положению.

2. Создавай новые источники дохода – диверсифицируй прибыль, развивай дополнительные источники заработка, чтобы снизить финансовые риски и повысить стабильность.

3. Поддерживай положительный баланс и создавай резервный фонд – только если доходы превышают расходы можно грамотно увеличивать траты для улучшения благосостояния и достижения финансовых целей.

Дорогой читатель, не важно, соблюдал ли ты озвученные правила ранее, важно начать стремиться к ним. «Казна Воина» содержит практический и действенный материал, придерживаясь правил которого ты обязательно придёшь к финансовой независимости.

Дерзай! Книга у тебя в руках! Начало положено!

Глава 1. Основы финансовой грамотности

«Один мой коллега подшучивал: ты будешь до бесконечности полировать свои активы. Говорилось это с иронией, конечно, но оказалось, что именно полирование активов даёт эффект».

Владимир Лисин, Российский предприниматель и миллиардер.

Много денег не бывает

Как говорил Юлий Соломонович Гусман: «Много денег не бывает, но всей колбасы и всего шашлыка не съешь». Речь он вёл о том, что стремиться надо не к большому количеству денег, как конечной цели, а к «колбасе» и «шашлыку» в достатке, или иными словами к комфортной жизни. При этом каков бы «кошелёк» ни был, чем больше в нём денег, тем, как правило, выше аппетиты. Так, имея гроши, питаешься «дошиком». Имея же в руках половину активов мира на завтрак, летаешь в Париж на частном самолете. И всё, казалось бы, для того, чтобы отведать свежеиспеченный круассан за чашечкой ароматного кофе, привезенного из Италии и приготовленного при тебе собственным поваром. Роскошь ли второй вариант или обыденность, зависит от имеющихся средств и преследуемых целей. К примеру, если такая поездка – это меньше 1% ежемесячного дохода, при этом такой образ жизни ещё и приводит к росту капитала, то более чем оправдано.

На первый взгляд, завтрак с круассаном в Париже кажется, мягко говоря, излишне дорогим. Однако такая оценка строится на поверхностном восприятии и не учитываются скрытые детали. Например, во время завтрака или после него может проводиться стратегически важная встреча, итоги которой приведут к поглощению конкурента или слиянию с перспективным партнёром.

Нам доступна лишь красивая картинка – «поедание круассана с видом на Эйфелеву башню». Но знай, что за красивой картинкой всегда скрывается гораздо большее. Ничего не происходит просто так.

Из данного примера можно сделать несколько выводов:

– Не суди и не оправдывай чужие поступки, не зная всех обстоятельств. Любое действие имеет скрытые мотивы и нюансы, которые могут быть недоступны для понимания со стороны.

– Повышение качества жизни должно сопровождаться увеличением финансовых возможностей. Улучшение условий требует дополнительных ресурсов, и рост доходов – естественный шаг в этом процессе.

– Инвестиции в улучшение жизни должны быть сбалансированы. Расходы на развитие и комфорт не должны подрывать финансовую стабильность, оставляя достаточный резерв для поддержания текущего уровня жизни.

Блогер, предприниматель и филантроп Мистер Бист (MrBeast) успешно применяет эти правила на практике. Он активно инвестирует в контент, устраивая масштабные конкурсы, раздавая дорогие подарки и занимаясь благотворительностью. На первый взгляд может показаться, что он просто разбрасывается деньгами, но такой формат привлекает всё больше зрителей, что приводит к росту доходов.

По словам самого Мистера Биста, его заработок составляет около 600-700 миллионов долларов в год. Каждое видео приносит ему миллионы долларов за счёт рекламных интеграций и монетизации YouTube. Большую часть прибыли он вновь вкладывает в развитие канала, увеличивая масштабы проектов. Если раньше его видео были довольно скромными, то со временем бюджеты на них выросли до миллионов долларов и уже охватывают тысячи участников и миллионы зрителей.

В его стратегии ключевое правило: чем больше он тратит на контент, тем выше доход, который позволяет запускать ещё более грандиозные проекты.

Я ни в коем разе на его примере не призываю становиться блогером и идти один в один по его модели. Важно понять сам принцип, который можно интегрировать практически в любую сферу. Чтобы углубиться в логику его работы, введём понятие «Активов» и «Пассивов», где активами выступают приобретения, которые приносят прибыль, а пассивы, с финансовой точки зрения только требует вложений.

Стоит отметить, что одна и та же покупка в разных ситуациях может быть как активом, так и пассивом. Например, автомобиль. Если он приобретается для удобства передвижения, но не влияет на доход , то это пассив, так как помимо цены самой покупки придётся тратиться на страховку, топливо, налоги и обслуживание. Если же машина экономит время, даёт больше возможностей для работы и влияет на увеличение дохода, покрывающее расходы и приносящее прибыль, она становится активом. Ещё более очевидный пример – такси: если автомобиль в собственности приносит больше прибыли, чем арендованный, он является активом.

Разделяя свои затраты и вложения на активы и пассивы и сосредоточившись на заработке, а не тратах, путь к богатству станет значительно короче.

Цени свой трудНевзирая на отправную точку начала заработка, будь то ипотеки, кредиты, отсутствие денег как таковое и жизнь от заработной платы до новой получки, начиная с сегодняшнего дня, с каждого полученного дохода откладывай часть денег на себя. Оптимальным, конечно, будет определить на что именно:

– повышение ли квалификации;

– аренда квартиры, переезд от родителей;

– покупка своего жилья;

– приобретение автомобиля и т.д.

Вариантов множество, важно понимать куда и как ты, дорогой читатель, планируешь идти и чего хочешь получить от жизни. Даже если такой цели пока нет, то начальная цель – это откладывать минимум 10% с любого заработка. Не получается столько, откладывай меньше – сколько получается, постепенно приходя к результату. При отсутствии цели накопительства денег, определить её тебе поможет «Дух Воина», где подробнее описано про целеполагание.

Как бы трудно ни было и куда бы ни приходилось тратить деньги, десятая часть от твоего дохода – это оплата твоего труда и вклад в твои же перспективы. Цени свой труд и откладывай на своё развитие и светлое, яркое будущее, которого ты, воин, чей дух крепок – достоин.

Если же есть сложности с самооценкой и всё ещё осталось понимание, что ценить свой труд время не пришло, прежде чем продолжить читать данную книгу прочитай «Самый богатый человек в Вавилоне» – отличная мотивирующая книга, которая простым и доступным языком показывает, что себя надо любить и невзирая на сложности мира, вложения в себя окупятся сторицей[1].

Деньги любят счётНачало обогащения, как мы уже поняли, берёт свои корни с экономии и оплаты своего труда для накопления капитала. Мы ещё толком не начали богатеть, а уже имеется ряд переменных, которыми важно управлять, чтобы «горшочек начал варить».

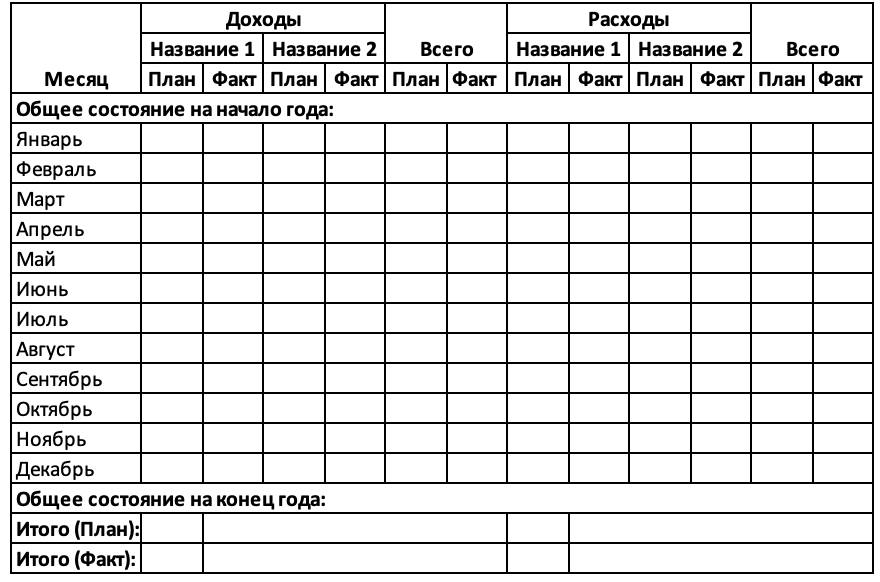

Соответственно, для более эффективного денежного потока, систематизируем управление финансами. Вариантов может быть множество, с большей или меньшей детализацией. На примерах мы разберём более глубокую детализацию, которая в ряде случаев может быть полезна, в остальных же быть излишком. Определить уровень детализации просто – начни с самого простого, а дальше при необходимости корректируй его, добавляя подпункты.

В качестве отправной точки рассмотрим вариант ведения бюджета с разбивкой по месяцам плановых и фактических доходов и расходов. В таблице ниже прилагаю вариант, в котором имеются «Название 1» и «Название 2», вместо которых будем вписывать типы наших затрат:

– питание;

– одежда;

– домашний уют;

– обслуживание;

– семья;

– досуг.

Более подробно по озвученным типам мы пройдёмся во второй главе. Сейчас проработаем озвученные пункты, чтобы погрузиться в основы. В ближайшей перспективе эти знания позволят создать свой индивидуальный список для управления личными финансовыми потоками.

Резюме:

Деньги любят счёт и при желании обогащения начать стоит с того, что перестать ими разбрасываться, далее выстроить и отслеживать движение текущих и будущих финансовых потоков. Такая систематизация позволит увидеть как лишние траты, которые можно сократить, так и более предметно подойти к плановым зонам роста. Самым простым и эффективным способом является ведение своих доходов и расходов в виде простой и понятной таблицы.

Глава 2. Увеличивай, экономя

«Всякая экономия в конечном счёте сводится к экономии времени».

Карл Марк. Немецкий философ, социолог, экономист, писатель, политический журналист, общественный деятель.

Каким бы ни был образ жизни, статьи расходов всегда можно сгруппировать. Есть множество приложений, которые предлагают свои варианты систематизации. В частности, уже и банки научились группировать наши расходы, отражая статьи по ним в личных кабинетах. Выводя диаграммы, цветами выделяют виды затрат и отражают проценты по каждой категории. Нажав на конкретную категорию, можно окунуться в неё, получив детализацию, когда и на что тратились средства. Всё автоматизировано, казалось бы, открывай и смотри. Но, как и всегда, и везде есть своё «НО», которое включает в себя:

– отсутствие возможности вводить свои категории;

– невозможность корректировки распределения тех или иных затрат;

– исключена возможность добавления информации по иным источникам доходов или расходов, которые проходят не через расчётный счёт этого банка.

Ниже я разберу варианты подразделов основных источников затрат, приведенных в первой главе. В них отмечу как недостатки, так и достоинства каждого из подразделов. Дальше, дорогой читатель, выбор за тобой нужна ли в целом детализация. А если нужна, то в чём именно и чем она будет тебе полезна.

ПитаниеИмеются различные статистики по затратам россиян на продукты, которые так или иначе сводятся к тому, что средний россиянин тратит от 35 до 55% доходов на продукты питания. Исследования проводятся разные, при этом все их объединяет вывод о том, что затраты на продукты питания возглавляют статьи ежемесячных расходов большей части населения. Собственно, данная статья расходов также основополагающая для нашей жизни, в связи с чем разбираемся с ней в первую очередь. Оптимизируя затраты по ней и имея чёткое представление ежемесячных трат на еду, остальные средства уже будем распределять дальше по мере приоритетов.

Собственно, как и везде далее, к питанию можно подойти с разных сторон. Рассмотрим вариант разделения статей на две основные категории: «домашняя еда» и «ресторанная». Такое разделение позволит понимать, соотношение затрат и при необходимости исправить перевес, осознавая неоправданные излишки трат в ресторанах.

Далеко не у всех имеются средства на рестораны, к тому же у большинства населения страны преобладает готовка дома или покупка готовых продуктов без посещений ресторанов, то целесообразно выделить подразделы «продукты для готовки» и «готовая еда». Если же ты, дорогой читатель, являешься «ЗОЖником», который позволяет себе отходить от правил, затраты на еду стоит разделить на «здоровую пищу» и «вредную». Такое разделение поможет лучше более объективно контролировать свои отхождения от правил.

В зависимости от условий жизни варианты имеются разные, при этом с точки зрения оптимизации трат на еду выигрывают деревенские и сельские жители, которые выращивают свою продукцию и по необходимости докупают то, что сами не выращивают. Соответственно для сельских жителей, можно выделить следующие статьи расходов на питание: «Домашнее», покупаемое у «тети Глаши», которая, к примеру держит корову и «Магазинное», тем самым понимая сколько денег и на кого уходит.

Городским жителям в этом плане сложнее, и, несмотря на более высокие доходы, возрастают и траты на еду. Если есть возможность доехать до села, деревни, закупить продукты на рынке, то это позволяет при меньших тратах, наслаждаться более качественной едой.

В таком случае питание стоит разделить на «Рынок» и «Магазинное». В целом вариантов может быть множество. Будучи студентами, мы довольно погружались в оптимизацию затрат по еде. Первые годы студенческой жизни, в период проживания в общежитии, часть провизиии мы получали от родителей, что сильно облегчало вопрос с питанием. При этом, магазины никто не отменял, но, прежде чем пойти закупаться, мы приходили в каждый из них и составляли списки нужных продуктов и их цен. Дальше анализировали как цены на конкретные продукты, которые покупаем, так и затраты в каждом конкретном магазине, так и затраты на различные категории продуктов: «Молочка», «Хлеб», «Мясо», «Рыба». Понимая, где и что выгоднее уже шли и по возможности закупались, что на месяц, что на неделю, а что и на день-два, в зависимости от срока годности продуктов. Также имея аналитику, мы отслеживали и тенденции изменений цен, а также акций на те или иные категории.

Как ни странно, закупались по факту мы в каждом из магазинов понемногу, включая «Billa», которая на первый взгляд была магазином, уровнем выше остальных. На самом же деле ряд продуктов общего потребления стоили хоть и ненамного, но лучше, а при этом ещё и ниже по цене, чем в «дешёвых». Собственно этот вывод работает и до сих пор. Так, к примеру я до сих пор, периодически заглядываю в «Азбуку Вкуса», приобретая более качественные продукты, при этом по цене ниже, чем в обычных магазинах.

Собственно, в студенческие годы, еда пожалуй, была основной частью расходов, в которой мы видели необходимость контроля и оптимизации. А так как статья расходов была только одна, таблица у нас была крайне детализированной и включала как группировки как по магазинам, так и по группам товаров, сроку хранения. В определенный период в неё включали даже приобретённые продукты, которые выкидывались в связи с тем, что портились не дожив до употребления. Но эту проблемку мы быстро выявили, нашли как решить и искоренили на корню, в перспективе убрав этот пункт.

Собственно, чем более серьёзно ты, дорогой читатель, подходишь к питанию, тем более детальное разделение статьи питания на подпункты требуется. Этот же момент справедлив и для тех, кто следит за своим питанием и экспериментирует, подбирая оптимальные варианты с соотношением цены, самочувствия и энергией.

Только вхожим в финансовое управление и не имеющим особых специфик и требований к еде, подойдет в качестве классификатора и просто «Питание». Озадачившись же разделением статей расходов по еде, стоит ответить себе на несколько вопросов, которые упростят путь к решению:

– в чём твоя специфика?

– какую пользу мне даст понимание затрат новый подпункт?

– как я могу оптимизировать затраты, улучшив свой рацион?

Ответы на эти вопросы позволят более эффективно детализировать управление расходами на «Питание».

Важно понимать, что оптимизация питания идёт за счёт сохранения или улучшения качества еды, которые ведут к снижению затрат. Яркими примерами оптимизации выступает переход с покупной еды на самостоятельную готовку дома, а также приобретение здоровой пищи на оптовом рынке по ценам ниже розницы.

Обращу внимание, что экономия за счёт употребления дешёвой и некачественной пищи – это неверный путь, который приведёт лишь к негативным последствиям в будущем. Это я пишу, основываясь на своём личном опыте для тех, кто умеет учиться на чужих ошибках. Был у меня период времени, когда экономил на еде, питаясь «дошиком». Снижение затрат было очевидным, и, что касается «десятины» на выплату себе – «ценил» я себя прилично дороже, быстрее планируемого приближаясь к накапливанию нужной суммы. Всё было бы здорово, если бы не, то «НО», которое аукнулось годы спустя.

Молодой и крепкий организм любую еду воспринимал, как я считал, во благо, давая мне энергию. Став старше за «дошики» пришлось расплачиваться долгим лечением с затратами на множество лекарств, соблюдением диет, рядом ограничений в своём рационе, которые присутствуют до сих пор. Сопоставляя свою цель, временной период поедания «бомжпакетов» и итоги, могу лишь сделать выводы и поделиться опытом. Выводы следующие: покупая картошку, лук, гречу, рис, макароны и питаясь дома, цели бы я достиг ненамного позже, а возможно даже и быстрее. При этом спустя десяток лет не пришлось бы лечиться, страдать и в чём-то себя ограничивать.

Эксперимент был полезным, и я о нём не жалею. Он даёт возможность поделиться своим опытом, что экономия должна нести выгоды, как в краткосрочной, так и в долгосрочной перспективе. И что касается питания, лучше недоедать здоровой и полезной пищи, нежели насыщаться вредной – выйдет себе дороже.

ГардеробКак говорится, «встречают по одёжке». И это действительно так – внешний вид оказывает большое влияние на первое впечатление и общение с людьми. Дорогой читатель, даже если твоя деятельность связана с удаленной работой на которой не требуется ни с кем коммуницировать, внутреннее ощущение и рабочий настрой одежда всё же придаёт. Так что чем бы ты не занимался или не планировал заниматься, своему стилю как рабочему, так и повседневному стоит уделить время.

Распределив бюджет на питание, и понимая имеющиеся средства, пересматриваем свой гардероб. Следуя от наименьшего бюджета, отмечу, что стильно, не значит дорого. Под «стильно», я не имею в виду идти в дань диктуемой моде из гламурных журналов. Речь идёт о презентабельном виде с учётом твоей специфики работы. К примеру, встречаясь с Клиентами лично, стоит обращать внимание на детали. Начать стоит с того, что одежда должна быть чистой, выглядеть опрятно, не иметь катышков или замызганных воротничков – это минимальная отправная точка, обратить на которую я просто не имею права.

Дальше всё зависит от специфики работы и требований к стилю: деловой костюм, рубашка, поло, футболка, брюки, джинсы, кроссовки, туфли и прочее. Подобрав свой образ с учётом из дресс-кода компании, специфики Клиентов и иных факторов, твой рабочий образ должен:

1. Давать тебе комфорт, вселять уверенность и намекать окружающим,

2. Вселять окружающим, что ты успешный и с тобой можно и нужно вести дела.

Звучит хорошо, но как собрать такой образ при ограниченном бюджете?

Если ты задался таким вопросом, то открой в Яндексе фото Илона Маска в жизни, Джеффа Безоса, Павла Дурова, а также полистай списки богатейших людей мира или России и найди их фото в повседневной и деловой жизни – какие образы тебе ближе? Собственно, вектор задан, дальше вопрос как обновить гардероб, с учётом того, что приглянувшиеся вещи стоят сотни тысяч, которых нет. Может, конечно и есть, но предназначены они на другое.

Тут задачка серьёзная и требует или денег, или же времени, а порой и того и другого. Так как мы идём от оптимизации имеющихся средств, то акцентируемся на времени. А начать, как бы странно это не звучало, вполне логично, с «экскурсионных походов» в различные магазины, не обращая никакого внимания на цены. Даже если ты, дорогой читатель, попал в бутик, где футболка стоит в несколько раз больше, чем месячная зарплата, не стоит показывать своё удивление окружающим. Помни, это просто футболка, которая тебе не подходит по тем или иным причинам. Возможно завтра уже всё изменится, будь готов к этому: мерь, оценивай качество, ощущай комфорт. Иными словами, готовься к тому, что скоро это станет доступно и вопрос лишь будет стоять в том, нравится ли это тебе или нет.

Я даже рекомендую походить по таким магазинчикам, потренировав свою уверенность, спокойствие, а заодно и посмотрев, что они предлагают. Стремясь к улучшению зоны комфорта, будем считать такие походы, поиском любимого бренда на перспективу.

Померить, не значит купить, зато значит, увидеть и почувствовать свой образ, а также понять как одежда влияет на внутреннее состояние. Найдя что-то подходящее в дорогом магазине, складывается образ, и ты лучше понимаешь в каком направлении искать дальше. Совершив же экскурсию по магазинам с различной ценовой категорией, выбери оптимальные для себя и ищи там вещи, близкие к тем, которые понравились, при этом цены не были «кусачими». Если же вещь пришлась по вкусу, а ценник выше лишь немного, но «жаба душит» – усмири её и парой-тройкой вещей обязательно расширь свой гардероб. Пусть не сразу, а в течение года или даже двух, но для важных событий они пригодятся.

В студенческие годы я как-то купил себе свитер за копейки, при этом не раз слышал о том, какой он крутой и вопросы, где можно такой приобрести. Отвечал я что это эксклюзив и такого больше не найти, набивая ему цену. О том, что он копеечный, особо не распространялся, ибо зачем – мне он нравится, а ещё оказывается и выглядит дорого и стильно, к тому же действительно эксклюзив, я забирал последний. А за комплимент всегда спасибо! Несколько лет назад, будучи заграницей, в дорогом бутике я присмотрел себе пальто, на которое, честно скажу, деньги были, но «жаба» так крепко начала «душить», что не позволила выложить за него требуемую сумму. Фасон же мне пришёлся к лицу. Вернувшись в Россию, я загорелся желанием найти что-то похожее и совершил рейд по магазинам в период окончания сезона. Фирма не та, фасон близок, пальто мне идёт, а вот ценник гораздо ниже, и, самое забавное, сидит лучше заграничного. В свою очередь, совершая такие покупки, я приобретаю их надолго. По итогу: