Полная версия

Трейдинг по корреляциям на форекс, фондовом и крипторынках

Преимущества:

– Специализация на фондовом рынке.

– Простота фильтрации и визуализации.

– Бесплатный доступ к базовым функциям.

Ограничения:

– Ограниченная поддержка форекс и криптовалют.

– Меньшая гибкость в сравнении с TradingView.

– Нет встроенной торговой платформы.

Совет: Используйте TradingView для кросс-рыночного анализа (форекс, крипто, акции), а Finviz – для глубокого анализа акций. Протестируйте Correlation Coefficient Tool в TradingView на паре Bitcoin и Ethereum, чтобы освоить платформу.

Python: мощный инструмент для автоматизации и анализа

Python – универсальный язык программирования, который стал стандартом для трейдеров, желающих автоматизировать анализ корреляций, работать с большими наборами данных и создавать пользовательские инструменты. Библиотеки, такие как pandas, numpy, seaborn и matplotlib, делают Python идеальным для расчёта корреляций, построения визуализаций и интеграции с торговыми API.

Возможности Python для анализа корреляций

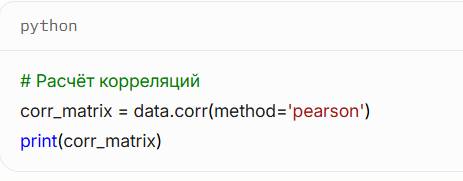

– Расчёт корреляций: Библиотека pandas позволяет вычислять коэффициент Пирсона для нескольких активов за секунды, создавая корреляционные матрицы.

– Визуализация: Seaborn и matplotlib помогают строить тепловые карты и графики, упрощающие интерпретацию корреляций.

– Автоматизация: Python может загружать данные из API (например, Yahoo Finance, Binance), анализировать корреляции и отправлять торговые сигналы.

– Гибкость: Возможность создавать сложные модели, такие как скользящие корреляции или нелинейные зависимости, выходящие за рамки Пирсона.

Практическое применение

Пример: Трейдер хочет проанализировать корреляции между Bitcoin, Ethereum, S&P 500 и золотом для кросс-рыночной стратегии:

1. Собирает данные с помощью библиотеки yfinance:

2. Рассчитывает корреляционную матрицу:

3. Визуализирует результаты:

Результат: Матрица показывает ( r = 0.88 ) между Bitcoin и Ethereum, ( r = 0.72 ) между Bitcoin и S&P 500, ( r = -0.65 ) между S&P 500 и золотом, и ( r = -0.35 ) между Bitcoin и золотом. Трейдер решает:

– Купить Ethereum (1000 долларов), так как оно отстаёт от Bitcoin, используя парный трейдинг.

– Хеджировать длинную позицию по S&P 500 (2000 долларов) короткой по золоту (1000 долларов).

– Через 10 дней Ethereum растёт на 5%, S&P 500 падает на 2%, а золото растёт на 3%. Трейдер зарабатывает 50 долларов по Ethereum, теряет 40 долларов по S&P 500, но зарабатывает 30 долларов по золоту, с общей прибылью около 0.8% на счёте.

Анализ: Python позволил быстро проанализировать корреляции и визуализировать их. Трейдер использовал API для доступа к данным и установил стоп-лоссы (3% для крипто, 2% для S&P 500, 2% для золота). Успех обеспечило сочетание автоматизации и кросс-рыночного анализа.

Преимущества Python

– Высокая гибкость для создания пользовательских инструментов.

– Бесплатные библиотеки и доступ к API (Yahoo Finance, Binance, Alpaca).

– Поддержка больших наборов данных и сложных моделей.

– Возможность интеграции с торговыми платформами.

Ограничения

– Требуются навыки программирования (хотя базовые примеры просты).

– Зависимость от качества данных и API.

– Необходимость настройки окружения (установка библиотек).

Совет: Начните с простого кода, как в примере выше, и протестируйте его на Jupyter Notebook. Загрузите данные для EUR/USD, GBP/USD и USD/JPY и постройте корреляционную матрицу, чтобы освоить Python.

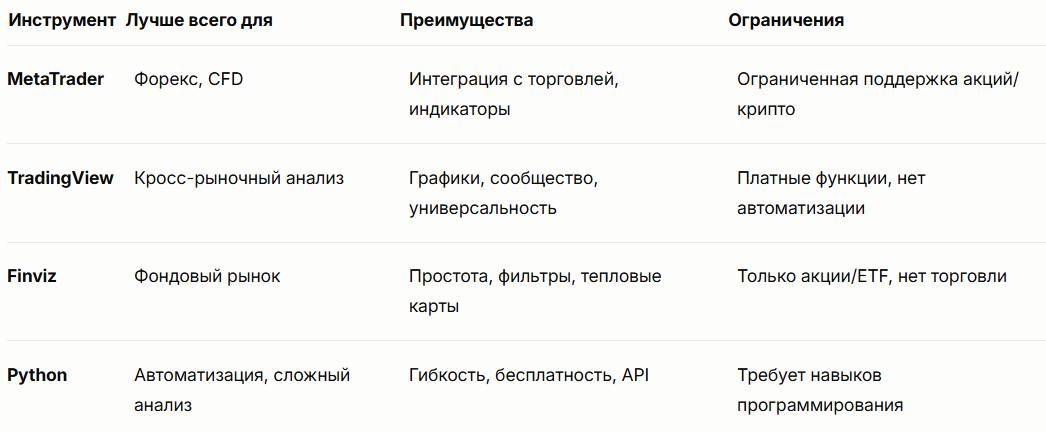

Сравнение инструментов

Рекомендация: Используйте MetaTrader для форекс и быстрого анализа, TradingView для визуализации и кросс-рыночных корреляций, Finviz для акций, а Python для автоматизации и глубокого анализа. Комбинируйте инструменты для максимальной эффективности.

Практическое задание: анализ корреляций с инструментами

1. Выберите три актива: EUR/USD и GBP/USD (форекс), Apple и Microsoft (фондовый рынок), Bitcoin и Ethereum (крипто).

2. Используйте MetaTrader для анализа корреляции EUR/USD и GBP/USD (30 дней, дневной таймфрейм).

3. Используйте TradingView для построения корреляционной матрицы Apple, Microsoft, Bitcoin и Ethereum.

4. Напишите код на Python для расчёта корреляций и создания тепловой карты (используйте yfinance).

5. Сравните результаты: совпадают ли корреляции? Какие инструменты были удобнее?

6. Запишите выводы в торговый журнал и предложите стратегию (парный трейдинг, хеджирование, диверсификация) на основе анализа.

Это задание поможет освоить инструменты и подготовиться к реальной торговле.

Как строить корреляционные матрицы

MetaTrader, скринеры (TradingView, Finviz) и Python – это мощные инструменты для анализа корреляций, каждый из которых подходит для разных задач и рынков. MetaTrader идеален для форекс и быстрого анализа, TradingView универсален для кросс-рыночных корреляций, Finviz эффективен для акций, а Python обеспечивает автоматизацию и гибкость.

Через практические примеры вы увидели, как эти платформы помогают выявлять корреляции, визуализировать их и применять в торговле. Освоив эти инструменты, вы сможете строить устойчивые стратегии, основанные на корреляциях, и достигать стабильных результатов на любом рынке.

Корреляционные матрицы – мощный инструмент для анализа взаимосвязей между несколькими активами одновременно, позволяющий трейдерам выявлять положительные, отрицательные и нулевые корреляции на форекс, фондовом и криптовалютном рынках. Эти матрицы представляют собой таблицы, где каждая ячейка показывает коэффициент корреляции Пирсона между парой активов, а визуализация, например тепловые карты, упрощает интерпретацию.

Построение корреляционных матриц требует выбора активов, сбора данных, расчёта корреляций и их отображения, что можно реализовать с помощью платформ, таких как TradingView, MetaTrader, и программирования на Python. Этот раздел подробно описывает процесс создания корреляционных матриц, включая пошаговые инструкции, примеры применения и практические советы для интеграции результатов в торговые стратегии.

Что такое корреляционная матрица

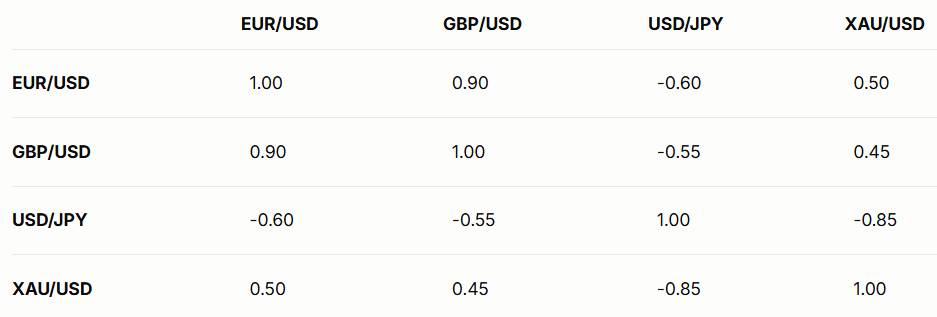

Корреляционная матрица – это квадратная таблица, в которой строки и столбцы соответствуют активам, а значения в ячейках – коэффициентам корреляции Пирсона ( r ), варьирующимся от -1 до +1. Диагональные элементы матрицы всегда равны 1, так как актив полностью коррелирует сам с собой. Например, матрица для активов EUR/USD, GBP/USD, USD/JPY и золота (XAU/USD) выглядит так:

Рисунок 7 Корреляционная матрица

В этой матрице ( r = 0.90 ) между EUR/USD и GBP/USD указывает на сильную положительную корреляцию, а ( r = -0.85 ) между USD/JPY и золотом – на сильную отрицательную корреляцию. Матрицы помогают трейдерам:

– Выявлять группы коррелированных активов для парного трейдинга.

– Находить активы с низкой корреляцией для диверсификации.

– Определять активы с отрицательной корреляцией для хеджирования.

– Анализировать кросс-рыночные связи, например между валютами, акциями и криптовалютами.

Шаги построения корреляционной матрицы

Создание корреляционной матрицы включает выбор активов, сбор данных, расчёт корреляций и визуализацию. Рассмотрим процесс на примере анализа корреляций между EUR/USD, GBP/USD, Bitcoin и S&P 500 за 30 дней.

Шаг 1: Выбор активов

Выберите активы, представляющие интерес для вашей торговой стратегии. Рекомендации:

Форекс: валютные пары с высокой ликвидностью, такие как EUR/USD, GBP/USD, USD/JPY, AUD/USD.

Фондовый рынок: акции из одного сектора (Apple, Microsoft), индексы (S&P 500, Nasdaq) или ETF.

Криптовалютный рынок: ведущие криптовалюты (Bitcoin, Ethereum) или токены с разной динамикой (Uniswap).

– Кросс-рыночный анализ: сочетание активов из разных рынков, например EUR/USD, S&P 500, Bitcoin, золото.

Для примера выберем: EUR/USD, GBP/USD, Bitcoin (BTC-USD), S&P 500 (^GSPC). Четыре актива обеспечивают баланс между информативностью и простотой анализа.

Шаг 2: Сбор данных

Для расчёта корреляций нужны данные о ценах активов, обычно цены закрытия или процентные изменения. Источники данных:

– MetaTrader 5: предоставляет данные по валютным парам и CFD.

– TradingView: поддерживает форекс, акции, индексы и криптовалюты.

– Yahoo Finance: бесплатный источник данных для акций, индексов и криптовалют.

– Binance API: данные по криптовалютам с высокой точностью.

Для нашего примера используем Yahoo Finance, загрузив дневные цены закрытия за 30 дней. Данные должны быть синхронизированы по времени и не содержать пропусков. Если пропуски есть, их можно заполнить интерполяцией или исключить соответствующие дни.

Шаг 3: Расчёт корреляций

Коэффициент корреляции Пирсона рассчитывается для каждой пары активов. Формула:

[ r = \frac{\sum (x_i – \bar{x})(y_i – \bar{y})}{\sqrt{\sum (x_i – \bar{x})^2 \sum (y_i – \bar{y})^2}} ]

Где ( x_i ) и ( y_i ) – значения цен (или изменений) активов, ( \bar{x} ) и ( \bar{y} ) – их средние. Ручной расчёт сложен, поэтому используются инструменты:

– MetaTrader: индикаторы, такие как Correlation Matrix, автоматически строят матрицы.

– TradingView: пользовательские скрипты в Pine Script создают матрицы для выбранных активов.

– Python: библиотека pandas упрощает расчёт.

Шаг 4: Визуализация

Визуализация в виде тепловой карты делает матрицу интуитивно понятной. Красный цвет обычно обозначает положительную корреляцию, синий – отрицательную, белый – нулевую. Инструменты для визуализации:

– TradingView: тепловые карты через Pine Script.

– Python: библиотеки seaborn и matplotlib.

– Excel: условное форматирование для таблиц.

Построение корреляционной матрицы в Python

Python – наиболее гибкий инструмент для построения корреляционных матриц, особенно для кросс-рыночного анализа. Рассмотрим пошаговый процесс с кодом для активов EUR/USD, GBP/USD, Bitcoin и S&P 500.

Код:

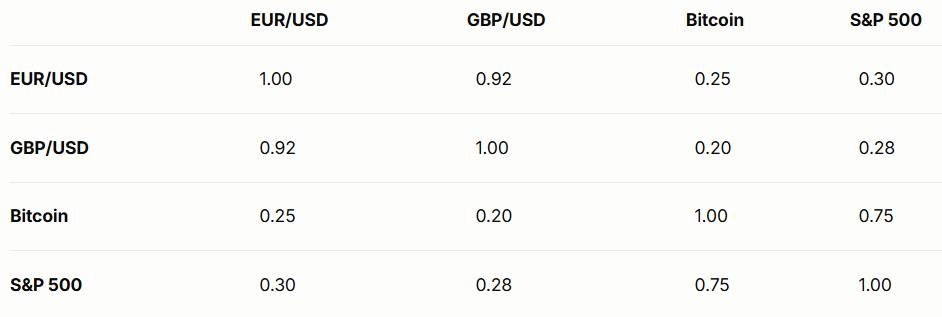

Результат: предположим, матрица показывает:

Интерпретация:

EUR/USD и GBP/USD: ( r = 0.92 ) – сильная положительная корреляция, подходящая для парного трейдинга.

Bitcoin и S&P 500: ( r = 0.75 ) – умеренная положительная корреляция, указывающая на связь с рисковыми настроениями.

EUR/USD и Bitcoin: ( r = 0.25 ) – низкая корреляция, полезная для диверсификации.

GBP/USD и S&P 500: ( r = 0.28 ) – почти нулевая корреляция, подходящая для снижения риска.

Торговая стратегия:

Парный трейдинг: Если GBP/USD отстаёт от EUR/USD (например, EUR/USD растёт на 1%, а GBP/USD на 0.2%), трейдер покупает GBP/USD и продаёт EUR/USD, ожидая восстановления корреляции.

Хеджирование: Длинная позиция по S&P 500 хеджируется короткой по золотом (предположим, корреляция с золотом ( r = -0.65 ) из отдельного анализа).

Диверсификация: Портфель из EUR/USD и Bitcoin снижает волатильность благодаря низкой корреляции.

Пример сделки:

1. Трейдер замечает, что GBP/USD упал до 1.20, а EUR/USD стабилен на 1.05, несмотря на ( r = 0.92 ).

2. Открывает длинную позицию по GBP/USD (1 лот) и короткую по EUR/USD (0.5 лота).

3. Через 5 дней GBP/USD растёт до 1.22, а EUR/USD падает до 1.04. Прибыль: 200 пунктов по GBP/USD (2000 долларов) и 100 пунктов по EUR/USD (500 долларов), итого 1.2% на счёте.

Анализ: Python позволил быстро построить матрицу и выявить торговую возможность. Трейдер использовал стоп-лоссы (30 пунктов для GBP/USD, 20 пунктов для EUR/USD) и проверил данные на пропуски. Успех обеспечило точное определение расхождения.

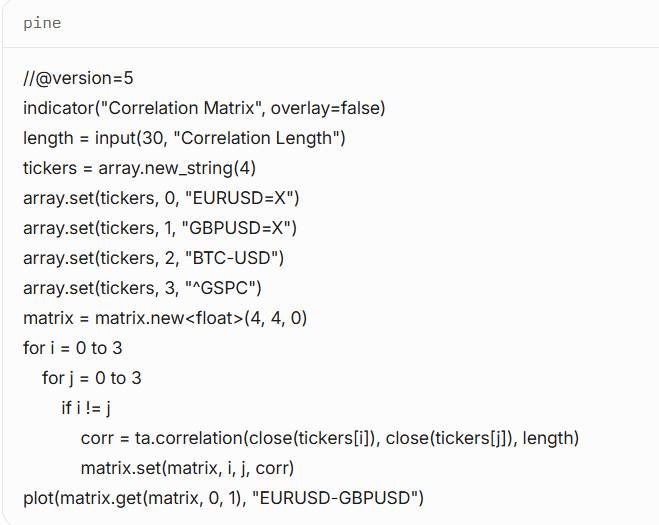

Построение корреляционной матрицы в TradingView

TradingView поддерживает построение корреляционных матриц через пользовательские скрипты в Pine Script или встроенные инструменты, такие как Correlation Coefficient Tool.

Шаги:

1. Откройте TradingView, выберите активы (EUR/USD, GBP/USD, BTC-USD, ^GSPC).

2. Найдите в библиотеке Pine Script индикатор Correlation Matrix или создайте собственный скрипт:

3. Настройте период (30 дней) и отобразите матрицу в виде таблицы или тепловой карты.

4. Интерпретируйте результаты, аналогичные Python-примеру.

Пример: Трейдер использует матрицу для анализа корреляции Bitcoin и S&P 500 (r = 0.75). Он открывает длинную позицию по Bitcoin, подтверждая сигнал ростом S&P 500, и зарабатывает 3% за неделю.

Преимущества:

– Простота визуализации.

– Доступ к реальным данным.

– Интеграция с графиками.

Ограничения:

– Ограниченная автоматизация.

– Требуется подписка для некоторых функций.

Построение корреляционной матрицы в MetaTrader

MetaTrader 5 поддерживает корреляционные матрицы через индикаторы из MQL5 Market, такие как Correlation Matrix.

Шаги:

1. Установите индикатор Correlation Matrix из MQL5 Market.

2. Выберите активы (EUR/USD, GBP/USD, USD/JPY, XAU/USD).

3. Настройте период (30 дней) и таймфрейм (дневной).

4. Индикатор отображает матрицу в отдельном окне, показывая, например, ( r = 0.90 ) между EUR/USD и GBP/USD.

5. Используйте результаты для открытия позиций в MT5.

Пример: Трейдер видит ( r = -0.85 ) между USD/JPY и золотом, открывает короткую позицию по USD/JPY и длинную по золоту, зарабатывая 1.5% за 10 дней.

Преимущества:

– Интеграция с торговлей.

– Простота использования.

– Реальные данные от брокера.

Ограничения:

– Ограниченный выбор активов.

– Меньшая гибкость визуализации.

Практические советы для построения корреляционных матриц

– Выбор периода: Используйте 30–90 дней для краткосрочных стратегий, 90–360 дней для долгосрочных. Короткие периоды (10 дней) могут быть шумными.

– Таймфрейм: Дневной таймфрейм подходит для большинства стратегий. Часовой или минутный увеличивают шум.

– Очистка данных: Удаляйте пропуски или используйте интерполяцию. Проверяйте синхронизацию данных по времени.

– Обновление анализа: Корреляции меняются, поэтому обновляйте матрицы еженедельно или после крупных новостей.

– Комбинирование инструментов: Используйте Python для расчётов, TradingView для визуализации, MetaTrader для торговли.

– Интерпретация: Фокусируйтесь на сильных корреляциях ( |r| > 0.7 ) для парного трейдинга и хеджирования, на низких ( |r| < 0.3 ) для диверсификации.

Ограничения корреляционных матриц

– Линейная зависимость: Матрицы на основе Пирсона не учитывают нелинейные связи. Для них используйте корреляцию Спирмена (доступна в Python).

– Временная нестабильность: Корреляции могут меняться из-за новостей или рыночных событий. Например, корреляция Bitcoin и S&P 500 может упасть с ( r = 0.75 ) до ( r = 0.3 ) после регуляторных новостей.

– Выбросы: Экстремальные движения цен искажают корреляции. Используйте робастные методы, такие как медианная фильтрация, в Python.

– Ограниченный объём активов: слишком большая матрица (более 10 активов) усложняет анализ. Ограничивайтесь 4–8 активами.

Практическое задание: построение корреляционной матрицы

1. Выберите 5 активов: EUR/USD, GBP/USD, USD/JPY (форекс), S&P 500 (фондовый рынок), Bitcoin (крипто).

2. Соберите данные за 30 дней (Yahoo Finance, TradingView или MetaTrader).

3. Постройте корреляционную матрицу:

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.