Полная версия

Инвестиции: Как я научилась управлять своими мыслями, своими страхами и своими деньгами, чтобы достичь финансовой и личной свободы

Я разработала собственный план по накоплению финансового состояния. Я собиралась, образно говоря, хранить свои деньги под матрасом[5]. В моих планах было положить маленькое зернышко моего будущего успеха на сберегательный счет в банке, где, как я знала, оно будет в безопасности. Это зернышко не будет расти быстро – это было мне известно, – но, с другой стороны, оно и не уменьшится в размерах. Я собиралась откладывать столько, сколько смогу, не отказываясь от своего привычного образа жизни. Скажем, возможность вместе с подругой спонтанно выпить хорошего американо на фермерском рынке в Боулдере придавала вкус моей жизни, и я нуждалась в этих моментах. Я планировала и дальше работать на своей работе, пока физически была бы в состоянии это делать, выплачивая кредиты на учебу и полностью игнорируя взлеты и падения рынка. При этом я собиралась наблюдать за тем, как растет мой сберегательный счет, и, возможно, приобретать казначейские облигации, если бы процентная ставка росла. Если бы я смогла продержаться еще несколько лет без серьезных проблем со здоровьем, то у меня бы получилось перейти на менее ответственную должность в компании, связанную с меньшим стрессом. И все.

Такой сценарий я считала очень успешным. На самом деле мой отец тоже счел бы это успехом, ведь я буквально следовала правилу № 1: «Не теряй деньги».

Я мысленно похлопывала себя по плечу и была настолько воодушевлена своим планом, что, когда в конце января мой отец приехал на несколько дней в Боулдер, я сгорала от нетерпения, ожидая возможности поделиться с ним своими намерениями. У отца был запланирован ряд деловых встреч, но он постарался остаться на выходные, чтобы мы могли провести время вместе. Мы отправились на воскресный бранч в кафе в центре города, расположенное неподалеку от моего дома, и я с гордостью рассказала о своей задумке.

– Я решила копить деньги под матрасом. Я собираюсь их откладывать и думать о том, что потом с ними делать.

В ответ тишина. Я была уверена, что отец в данный момент сожалеет о том, что не написал в своих книгах ничего о сберегательных счетах как о возможном способе достижения финансового успеха в дополнение к осуществлению активных инвестиций. Се ля ви, папочка. Я задала вопрос:

– Почему до сих пор никто не додумался до этого гениального плана избежать потери денег?

– Копить? – переспросил он. – Просто копить?

– Да, я знаю, что сберегательный счет не дает высоких процентов. Я знаю, что это не стратегия роста. Но, по крайней мере, я не теряю деньги. Я буквально следую правилу № 1!

– А как же инфляция? – спросил отец.

Инфляция?

– Ты ведь знаешь, что такое инфляция? – переспросил он.

Ну, я вроде как знала. Я знала, что инфляция существует. Все знают, что такое инфляция. Инфляция означает, что цены растут, а покупательная способность денег со временем снижается. Я не знала, почему так происходит. Я слышала о том, что правительство печатает деньги и что увеличение количества денег в обращении означает, что деньги становятся менее… менее полезными… менее ценными… менее хорошими… просто менее…? Ладно, я не смогла дать точное определение слову «инфляция».

– Инфляция означает, что покупательная способность твоих денег падает, – стал объяснять отец. – Это происходит потому, что, упрощенно говоря, правительство стремится обеспечить население работой, поэтому оно поощряет займы. Когда денег становится больше, потребители покупают больше вещей, и со временем из-за увеличения спроса цены растут. Кроме того, поскольку компании пытаются удовлетворить возросший спрос, они повышают заработную плату или создают новые рабочие места, поэтому экономика растет. Это также приводит к росту потребления, что опять же ведет к увеличению спроса, росту заработной платы, увеличению количества рабочих мест и росту потребления. Это называется «благотворный цикл инфляции», – папа показал на свою колу (это была та доза сахара, которую он позволял себе по воскресеньям) и продолжил: – Когда я был ребенком, я покупал колу за десять центов, а сейчас она стоит доллар пятьдесят. Это та же самая кола. Ценность монеты в 10 центов рухнула невероятным образом. Когда Бенджамин Франклин написал свой известный афоризм: «Сэкономленный цент – это заработанный цент», на один цент можно было купить столько же вещей, сколько сегодня можно купить на один доллар. Со времен Франклина инфляция снизила покупательную способность цента более чем на 98 процентов.

– Все это вполне логично, – согласилась я. – Больше потребление, выше зарплаты, больше рабочих мест – это и есть благотворный цикл. Почему ты спросил меня про инфляцию?

– Единственный способ просто поддерживать сегодняшнюю покупательную способность тех денег, которые у тебя есть, – это делать с помощью своих денег еще больше денег.

– Нет, нет, нет. Ты всегда говоришь, что предпочитаешь «сидеть на наличных», вместо того чтобы инвестировать в компании с завышенными ценами и, возможно, терять деньги на рынке. Именно это я и делаю. Я «сижу на наличных».

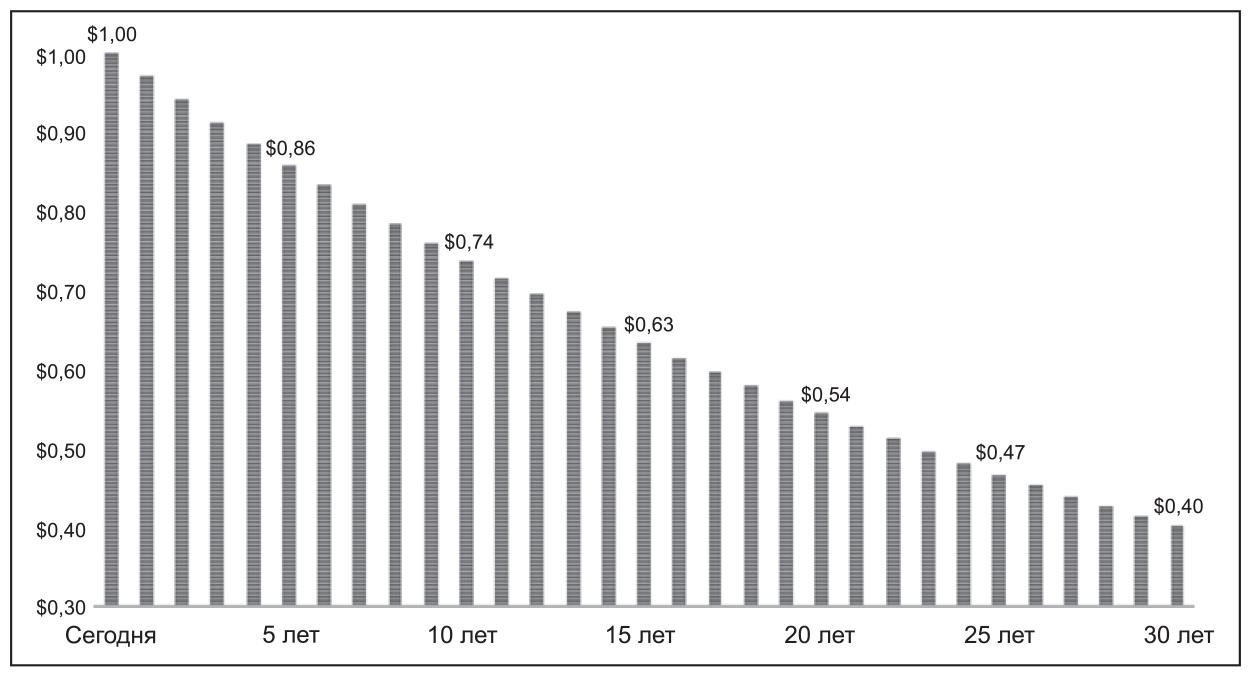

– Хорошо, да, с технической точки зрения ты «сидишь на наличных». Но инфляция ударит по тебе, если ты в долгосрочной перспективе останешься «сидеть на наличных». Инфляция со временем снизит покупательную способность твоих долларов. То есть тот доллар, который ты отложила сегодня, завтра будет иметь буквально меньшую ценность. На следующий день его ценность будет еще меньше, еще на следующий день – еще меньше, через десять лет – значительно меньше, через тридцать лет – намного меньше, опустившись до сорока центов, и все это без каких-либо действий с твоей стороны.

При уровне ежегодной инфляции в 3 % покупательная способность одного доллара в течение 30 лет упадет до 40 центов

Через тридцать лет для того образа жизни, который сегодня обходится в 80 000 долларов в год, вполне может потребоваться ежегодно без малого 200 000 долларов.

В моем сознании стали проступать контуры той финансовой ямы, которую создает инфляция. Итак, мой банковский счет должен иметь 3 процента доходности или даже больше, чтобы мои деньги каждый год не дешевели.

– Подожди… Ты же не хочешь сказать, что процесс накопления буквально приводит меня к потере денег, хотя при этом я не делаю никаких неправильных поступков? Я должна осуществлять инвестиции лишь с той целью, чтобы оставаться в той точке, где я нахожусь сейчас? Я должна инвестировать только для того, чтобы держаться на плаву?

– Именно это я и хочу сказать, – папа, казалось, был поражен моим удивлением. Он продолжил тему: – Исторически средний уровень инфляции составляет 3 процента в год, поэтому ты должна ежегодно получать в среднем около 3 процентов прибыли, чтобы компенсировать инфляцию.

Не то чтобы я не понимала эти слова. Я все понимала, это все была правда. Но я никогда не рассматривала инфляцию как угрозу для своих сбережений. Мой папа высказывался в таком тоне, словно каждый взрослый человек знает, что необходимо инвестировать, чтобы не отставать от ежегодной трехпроцентной инфляции. Почему никто не говорил мне об этом раньше? Почему отец не рассказал мне об этом раньше? Неужели об этом знали все, кроме меня? Я задалась этими вопросами. Неужели я не справляюсь со взрослой жизнью? Неужели я прогуливала уроки в тот день, когда все обсуждали, как сделать так, чтобы получать 3 процента в год, потому что инфляция, как смерть и налоги, неизбежна?

– Я думала о накоплении как о приятном и нейтральном бездействии, – вздохнула я. – Я хотела просто откладывать деньги куда-то каждый месяц, чтобы их количество росло.

– Но так не бывает.

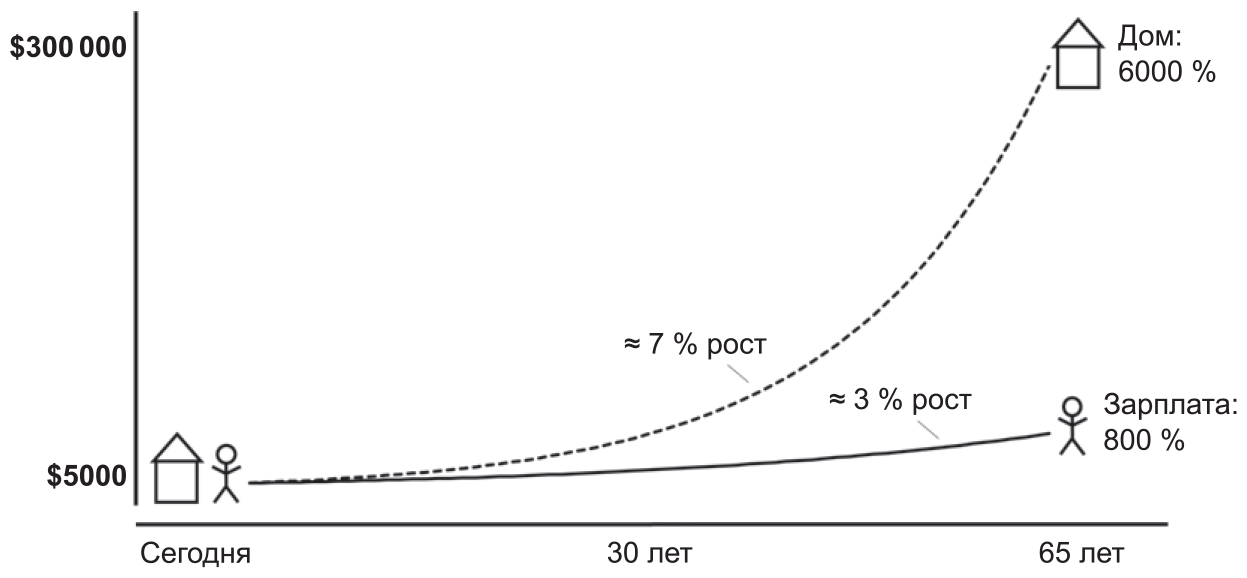

Папа еще больше усугубил ситуацию и рассказал мне, что цены на некоторые очень важные вещи растут со скоростью, даже превышающей инфляцию. Его родители купили свой первый дом в Портленде, штат Орегон, в 1951 году за 5000 долларов – столько мой дедушка, в то время начинающий бухгалтер, зарабатывал в год. Найти приличный дом, который можно купить за годовую зарплату бухгалтера, сейчас трудно, и это уж точно невозможно в таких престижных городах, как Портленд, где этот же дом сегодня стоит уже 300 000 долларов. При этом даже опытные бухгалтеры в Портленде зарабатывают примерно 40 000 долларов в год.

– Инфляция увеличила зарплату бухгалтера на 800 процентов за шестьдесят пять лет – в среднем она ежегодно подрастала на 3 процента. Однако по причине удачного местоположения, роста населения, государственных гарантий по кредитам на недвижимость и налоговой политики цена того же дома в Портленде выросла на 6000 процентов – в среднем рост стоимости дома составил около 7 процентов в год.

Отец продолжил:

– Если твои сбережения не будут расти, то тебе будет трудно, если вообще возможно, сходить после выхода на пенсию на ужин в хороший ресторан. Про здравоохранение я вообще молчу. Так что да, тебе придется инвестировать, чтобы просто держаться на плаву, и, возможно, тебе придется обеспечить доходность своих инвестиций в размере даже больше 3 процентов, просто чтобы не обеднеть.

– Но все говорят, что нужно копить! Это общая рекомендация! Копить! Сохранять свои деньги! Сберегать их в безопасном месте! Правило № 1 гласит: не теряй деньги!

Отец начал открыто смеяться над моими словами. Господи, помоги мне не заколоть этого человека вилкой. Я потеряю свою лицензию на юридическую практику.

– Люди, которые призывают копить деньги, имеют в виду, что деньги нужно беречь, а не тратить. Но по причине инфляции, а также того факта, что те вещи, которые люди покупают, завтра будут стоить дороже, люди тратят сегодня все свои деньги и все, что они могут занять. Поэтому нужно призывать людей копить, а не тратить. Но никто не говорит, что накопленные деньги следует хранить на сберегательном счете.

Черт возьми. Я чуть не съехала со стула от разочарования. То есть те люди, которые называли накопление денег выходом из положения, рассматривали это лишь как прелюдию к настоящей работе? Просто копить деньги было недостаточно?

– Просто копить деньги недостаточно, – сказал мой отец. То, как он сдерживал смех, еще сильнее злило меня.

– Инфляция будет активно уничтожать мои сбережения, – пробормотала я, все еще пытаясь осмыслить папины слова. Я медленно переваривала всю эту кучу столь неприятной информации: – Как ты мог не сказать мне об этом?

Папа расхохотался:

– Я говорил! Я тебе это говорил!

Я этого не припоминала. Если отец и правда это говорил, то он совершенно точно не потрудился убедиться в том, что я услышала его слова.

– Боже правый! – выпалила я, обращаясь главным образом к себе самой. – Итак, эту ситуацию невозможно изменить. Наша экономика и фондовые рынки будут влиять на мою жизнь, нравится мне это или нет.

– Именно так, – подтвердил папа в четырнадцатый раз. – У тебя такой вид, будто ты хочешь заползти под стол и спрятаться там.

– Нет, я не хочу прятаться, я просто хочу найти решение, которое не будет требовать от меня инвестирования моих денег! Я думала, что нашла это решение, а теперь ты утверждаешь, что это весьма надежный способ потерять мои средства!

Папа пристально посмотрел на меня:

– Да, так и есть.

– Я очень расстроена, – почти что закричала я.

Мне нужно было пройтись. Мы прогулялись несколько кварталов до моего дома, и папа даже не обратил внимания на то, как я, зайдя в свою квартиру, опустилась на ковер и приняла позу, которая в йоге называется «собака мордой вниз». Мои родители с детства воспитывали меня в духе трансцендентальной медитации и йоги, поэтому растяжка в асане – это мой способ не позволить разочарованию поселиться в моей душе. Я сделала глубокий вдох поясницей, чтобы набрать немного воздуха в солнечное сплетение и избавиться от этой ужасной паники, которая возникла от мысли, что в течение долгого времени я упускала что-то важное. Я все глубже погружалась в раздумья о том, что инфляция негативно скажется на моих сбережениях. Я начала чувствовать, как мой мозг делает кувырки, пытаясь найти выход из сложившейся ситуации. Я полагала, что нахожусь в полной безопасности, складывая свои деньги под матрас. Теперь же мне казалось, что под матрасом поселилась крыса, которая сгрызает один за другим мои с трудом заработанные и очень ценные доллары, используя их для обустройства гигантского крысиного логова.

Папа плюхнулся на диван, а я перебралась в свое большое кресло. Отец сделал то, что он делает всегда, когда хочет объяснить что-либо по теме финансов: он открыл программу Excel и создал электронную таблицу, а затем повернул экран ко мне. Я бросила на экран мимолетный взгляд. Электронные таблицы – это не мое, и мне совершенно не хотелось их расшифровывать.

Папа резюмировал:

– Ты сможешь выйти на пенсию через тридцать лет, если будешь экономить, как Скрудж, и вести спартанский образ жизни. Но твоя так называемая пенсия продлится четыре года, потому что рост расходов даже при спартанском образе жизни очень быстро уничтожит твои сбережения.

Что ж, это звучало… плохо.

– Понимаешь, почему я стал заниматься тем, чем занимаюсь, и начал инвестировать? – он перевел дыхание. – Я стал задумываться о деньгах только после того, как в возрасте двадцати восьми лет побывал в ашраме во Франции. Там я медитировал по двенадцать часов в день в течение шести месяцев. Я стремился каким-то образом исцелиться от психологической травмы после войны во Вьетнаме, и это сработало. Мне нужно было четыре тысячи долларов, чтобы оплатить свое проживание и питание в течение дополнительных шести месяцев, но у меня не было этих денег. Было ужасно осознавать, что единственное, что стоит между мной и полным просветлением, – это деньги.

– Дополнительные шесть месяцев глубокой медитации сделали бы тебя полностью просветленным? – скептически спросила я.

– Ну, оглядываясь назад, могу сказать, что нет, – он засмеялся, – но тогда я этого хотел. В то время речь шла о моей духовной свободе. И я не смог остаться дольше из-за отсутствия денег. Вернувшись в США, я преподавал медитацию и продолжал работать гидом на речных круизах, но деньги все равно оставались для меня проблемой. Потом я познакомился с одним человеком, который предложил научить меня инвестированию. Я согласился, потому что мне надоело постоянно быть на мели. Как только я начал учиться, я почувствовал, что поступаю совершенно правильно: это было так же просто, как плыть по течению реки.

Папа ничего не понял. Инвестирование не вдохновляло меня. Оно приводило меня в ужас.

Я была абсолютно уверена, что если бы я решилась на смелый поступок и в одиночку окунулась в мир инвестирования, то потеряла бы все вложенные деньги. Мой папа называет это эмоциональным правилом инвестирования: как только ты покупаешь акцию, ожидая, что она пойдет вверх, она непременно пойдет вниз – лишь по той причине, что ты ее купил. Это все равно что выбирать, в какой очереди стоять. Я всегда выбираю ту очередь, которая, как мне кажется, движется быстрее других, но, как только я в нее становлюсь, она тут же перестает двигаться. Покупка акций очень похожа на выбор очереди, только последствия гораздо серьезнее. Но есть одно отличие: становиться в очередь приходится, а покупать акции никто не заставляет.

Когда я задумываюсь обо всех факторах, которые могут сложиться неблагоприятно и обвалить стоимость акций, я ощущаю себя так, словно опускаюсь в тускло освещенный подземный паркинг по наглухо огороженной бетонной лестнице с тяжелыми дверями с обоих концов, а я не взяла с собой свой перцовый баллончик, потому что он не помещался в моей сумочке, а еще я боялась, что случайно приведу его в действие в переполненном баре, а кроме того, я недавно выпила несколько наполненных до краев рюмок виски, и мой внутренний радар шепчет мне: «Девочка, не заходи на эту бетонную лестницу». Страх, испытываемый в состоянии опьянения, – это самый худший вид страха, потому что если уж он пробивается сквозь алкогольный кайф, значит, дела действительно очень плохи.

В мире есть два типа людей: те, кто смотрит на огороженную бетонную лестницу и ни о чем не задумывается, и те, кто, глядя на ту же самую лестницу, думает так: «Есть большая вероятность того, что эта история для меня плохо кончится». К первому типу относятся главным образом мужчины, а ко второму типу, как правило, женщины. Мужчины, вы ведь знаете, что я права, – вы никогда не замечаете огороженных бетонных лестниц, напоминающих колодцы. Женщины, вы тоже знаете, что я права, – вы на глубоко инстинктивном уровне прекрасно осведомлены о наличии таких лестниц, и вы также знаете, что большинство мужчин никогда не задумывались о них.

Женщины-инвесторы, как правило, имеют более низкую толерантность к риску, чем мужчины. Недавнее исследование показало, что только 4 процента женщин, инвестирующих при поддержке компании Fidelity, готовы вложить значительную сумму, чтобы получить потенциально более высокий доход, в то время как среди мужчин этот показатель составляет 15 процентов. При этом 90 процентов всех женщин в какой-то момент своей жизни станут единственными лицами, принимающими финансовые решения в своих домохозяйствах. Я, безусловно, являлась таким лицом в отношении моего собственного домохозяйства, однако мою инстинктивную реакцию на идею инвестировать в фондовый рынок можно было описать такой фразой: «ЧЕРТ ВОЗЬМИ, ПОСКОРЕЕ ПОКИНЬ ЭТУ ОГОРОЖЕННУЮ БЕТОННУЮ ЛЕСТНИЦУ И ВЫЗОВИ СЕБЕ ТАКСИ UBER, СКОЛЬКО БЫ ЭТО НИ СТОИЛО!»

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Notes

1

Шерил Сэндберг – американская предпринимательница, занимавшая пост исполнительного директора в Facebook с 2008 года, с июня 2012 года – член совета директоров компании. – Прим. ред.

2

«Поле чудес» (Field of Dreams) – мистическая семейная драма Фила Олдена Робинсона 1989 года. Фильм включен в Национальный реестр фильмов, обладающих культурным, историческим или эстетическим значением. – Прим. ред.

3

Торговля внутри дня – это краткосрочная торговля, при которой сделки открываются и закрываются в течение одной сессии. – Прим. ред.

4

Читается «ти-билл». – Прим. пер.

5

Процентная ставка по депозитам в банках США крайне мала – десятые, даже сотые доли процента. Поэтому в обиходе у американцев держать деньги на счету в банке значит то же, что и хранить под матрасом. – Прим. ред.