Полная версия

Разумное страхование. Актуальные рыночные практики

● Оплатит ли страховка расходы в случае заболевания COVID-19 в Турции?

● Можно ли ожидать выплату в случае пожара из-за сварочных работ на заводе?

● Подлежат ли компенсации повреждения оборудования, поставленного вчера?

Если вы не можете сразу с уверенностью ответить на эти вопросы – внимательно изучайте все условия договоров или переадресовывайте такие вопросы профессиональному консультанту.

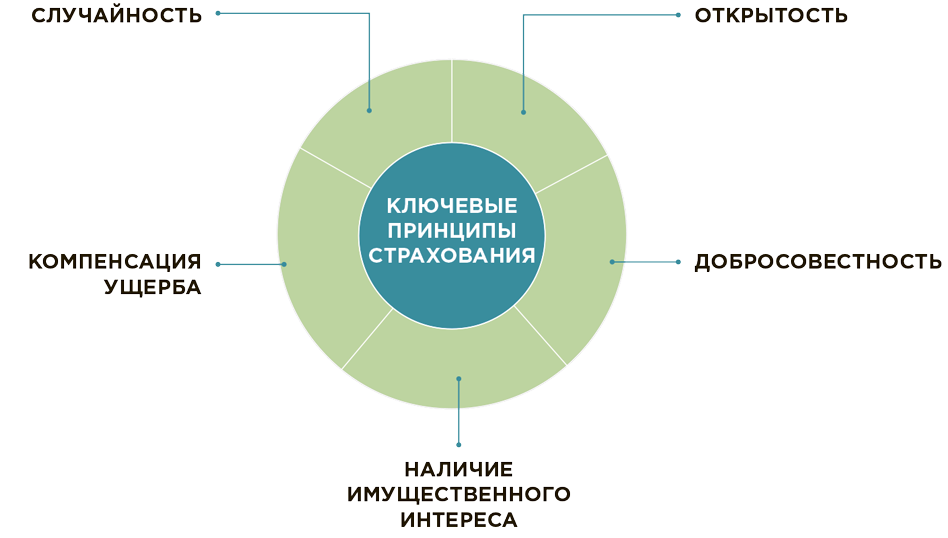

Случайность

На мой взгляд, – это главный принцип страхования. Страховое событие не может быть неизбежным или умышленным, застраховаться можно только от непредсказуемых событий. Если событие неминуемо, страховую защиту найти не получится, а если наступление страхового события подстроено, случай не будет признан страховым.

Рис. 1.4. Ключевые принципы страхования

Этот принцип идет вразрез с мнением многих менеджеров, а иногда и акционеров, о том, что страхование должно «окупаться». Некоторые компании даже пытаются рассчитывать «эффективность» страхования, сравнивая страховую премию и сумму выплат за определенные периоды. Как правило, такие расчеты строятся в горизонте года, трех, пяти, десяти лет. По моему опыту, действительно критические (имеющие серьезное влияние на бизнес) страховые случаи происходят примерно раз в 10 лет при адекватном управлении рисками со стороны страхователя, и рассчитать вероятность их наступления для одного конкретного страхователя невозможно. Поверьте, страховщики располагают намного более качественной статистикой и моделями, но даже они не способны определить, где конкретно и когда могут произойти страховые события.

Случайность отличает страхование от благотворительности, с которой страхование иногда сравнивают. Разница в том, что, участвуя в благотворительности, мы выделяем средства для компенсации ущерба в результате уже случившихся негативных событий или для минимизации потенциальных последствий событий неизбежных.

Также страхование иногда сравнивают с гемблингом (англ. gambling – предполагающая неопределенную вероятность выигрыша активность, участие в которой выражено в денежной форме). Давайте разберемся, почему и это сравнение не годится.

Наличие имущественного интереса

Страхователь должен иметь имущественный интерес в приобретаемом страховом покрытии. Например, невозможно застраховать машину соседа от угона, поскольку угон чужой машины не вызовет у страхователя никаких финансовых потерь. Реализация такого полиса вызвала бы обогащение в результате наступления страхового случая, что противоречит принципам страхования.

Имущественный интерес явно отличает страхование от гемблинга. При ставках на спорт, например, нет такого интереса в выигрыше или проигрыше команды, если, конечно, ставит не ее владелец, но там уже важны другие принципы.

Компенсация ущерба

Главная задача этого принципа – вернуть застрахованное лицо в то же положение, которое существовало до наступления страхового случая. Компенсируемая сумма должна соответствовать понесенным в результате страхового случая потерям, а не превышать их. Таким образом, при реализации страхового случая застрахованный не должен получить выгоду.

Это еще один принцип, отличающий страхование от гемблинга, который может вызвать как потери, так и обогащение. Страхование – это не азартная игра, несмотря на базовую схожесть теоретической основы в работе страховщиков и казино.

Стоит отметить, что этот принцип не работает для договоров личного страхования, где объектом страхования являются жизнь и здоровье человека. Ведь восстановить здоровье удается далеко не всегда – даже при лечении в лучших клиниках с самыми компетентными специалистами, – а вернуть человека к жизни и вовсе невозможно.

Открытость

Смысл этого принципа заключается в необходимости раскрытия страхователем страховщику всей доступной информации о риске. Страхователь не должен скрывать никакие известные факты, которые могут повлиять на объект страхования и страхуемые риски, независимо от того, запрашивает страховщик эту информацию или нет. При нарушении этого принципа договор может быть признан недействительным или расторгнут. Страховщик, со своей стороны, обязан раскрыть всю информацию о предоставляемом им страховом покрытии и объяснить условия страхования.

Очень хочется, чтобы принцип работал для всего финансового рынка, да и вообще везде.

Добросовестность

Этот принцип можно объяснить так: «Всегда действовать, будто никакой страховки нет». Страхователь должен предпринимать все возможные действия для минимизации потенциальных убытков – несмотря на наличие страховки.

Этот принцип распространяется на уже заключенные договоры. Так, клиенту, купившему полис, нельзя не заботиться о страховых рисках – например, не следить за техникой безопасности или не предпринимать меры при возникновении пожара, раз уж все застраховано.

Эта ситуация обратна инвестированию в акции и облигации, где инвестор покупает обязательства компании, контролировать которую он не может и не должен.

Несоблюдение принципов

Один мужчина, застрахованный от несчастных случаев, каждый месяц обращался в страховую компанию в связи с тем, что ронял гирю себе на ногу – и всякий раз получал перелом, а это больничный и неизбежная страховая выплата. Однажды страховщик не выдержал и обратился в суд, который назначил психиатрическую экспертизу, признавшую застрахованного вменяемым. А поскольку вменяемый человек не может себе специально ронять гирю на ногу, страховщику пришлось платить до окончания страхового периода.

Это, конечно, анекдот. А правда в том, что, к сожалению, принципы страхования соблюдаются не всегда – даже в отношениях между зрелыми (с высоким уровнем компетенций и богатым опытом) страхователями и страховщиками. Несоблюдение принципов мало чем отличается от страхового мошенничества, и страховщики развивают методы предупреждения и противодействия таким случаям.

Давайте рассмотрим пример. Начинающий предприниматель инвестировал в небольшое производство мебельной фурнитуры. Он застраховал его на полную сумму своих вложений, имея подтверждение всех понесенных расходов. Страховщик согласился, что воссоздание аналогичного производства будет стоить такую сумму. Через три месяца предприниматель обнаружил, что, несмотря на высокое качество продукции, его товар не выдерживает конкуренции с другими производителями из-за разницы в стоимости, удобства логистики, налаженных связей с производителями мебели и т. п. Рассчитав стоимость ликвидации бизнеса, он выяснил, что может компенсировать только 30 % от своих вложений (недвижимость в промышленной зоне стоит ниже стоимости строительства, для продажи оборудования необходимо предоставить скидку и покрыть значительные логистические расходы, сокращение сотрудников требует дополнительной компенсации и пр.). Но разве он не застраховал свое производство на 100 % от стоимости инвестиций?! Не будет ли выгоднее спровоцировать страховое событие?

Страховое мошенничество ничем не отличается от любого другого уголовно наказуемого преступления, а расследуется зачастую быстрее, так как у страховых компаний есть свои службы безопасности и они регулярно инвестируют в новые инструменты противодействия мошенничеству.

Постоянно возникают попытки заключить договор, когда негативное событие уже случилось. Также были случаи страхования одного объекта в нескольких страховых компаниях для получения нескольких выплат. Сейчас с этим борются не только на уровне страховщиков, но и на уровне государства – для этого была создана Национальная страховая информационная система, консолидирующая и анализирующая всю информацию о заключенных договорах страхования.

Первые упоминания о минимизации рисков

Человек так или иначе управлял своими рисками с первых дней своего разумного существования, но самые ранние документально зафиксированные инструменты переносят нас в III тысячелетие до н. э. Торговцы то ли из Китая, то ли из Вавилона первыми научились митигировать (англ. mitigate – смягчать, облегчать), то есть минимизировать свои риски (в сообществе рисковиков используется термин «митигация»). Торговцы не могли себе позволить потерять весь транспортируемый товар, поэтому разделяли его на несколько частей и отправляли разными судами. Так при кораблекрушении или нападении пиратов терялся не весь груз, а только небольшая его часть.

Этот инструмент не очень похож на классическое страхование, но обладает некоторыми его чертами:

А. Торговцы должны были объединяться в организованные группы, чтобы выстроить скоординированный процесс.

Б. Каждый участник соглашался пожертвовать некоторой долей для сохранения бóльшей.

Первым известным страховым документом считается Кодекс царя Хаммурапи, увековеченный в знаменитой базальтовой стеле, на которой выбиты 282 закона. Считается, что этот Кодекс был создан в 1750-х гг. до н. э.

Торговцам было разрешено финансировать свои перевозки за счет займов. Заемщик мог заплатить небольшую сумму, чтобы гарантировать отмену займа, если груз будет утерян или украден при транспортировке, – то есть передавал эти риски третьей стороне, что уже похоже на страхование.

Приблизительно в 800 г. до н. э. на греческом Родосе был сформирован принцип «общей аварии», который заключался в перераспределении убытков в равной пропорции между всеми торговцами, чей груз был на корабле. Причины потери и порчи груза тогда не лимитировались необходимостью спасения судна.

Формирование страховых продуктов и становление рынка

На первом этапе, до появления страхования как отдельного бизнеса, развивалось взаимное страхование и возникали своего рода группы взаимопомощи.

Первые подобные известные общества формировались среди греков и римлян. В VI в. появляется первый прототип страхования жизни и здоровья. При вступлении в различные гильдии необходимо было заплатить взнос, за счет которого гильдия в дальнейшем покрывала расходы на погребение ее членов, заботилась о семьях погибших, а где-то даже выплачивала некое подобие пенсии участникам, которые доживали до возраста, когда не могли уже работать.

Эти принципы распространялись во времени и географии. Формировались похоронные клубы, занимавшиеся захоронением своих членов в соответствии с местными обычаями и независимо от классовой принадлежности умершего. Функционировали клубы также за счет взносов участников.

Первое коммерческое страхование было неразрывно связано с кредитованием. Развитию страхового рынка исторически способствовало выделение страхования в отдельный вид деятельности, развитие научной базы и происходившие в мире катастрофы.

Появление отдельных от договоров займа страховых полисов относят к XIV в. Первый известный страховой полис был выпущен в Италии, в Генуе в 1347 г. Страховали, конечно же, груз.

В 1654 г. создателем механического калькулятора Блезом Паскалем и одним из создателей математического анализа Пьером де Ферма была сформирована концепция теории вероятностей, ставшей краеугольным камнем современного страхования. Эта концепция позволяет актуариям оценивать риски возникновения негативных событий независимо от их природы (природные катаклизмы или кибератаки), ожидаемые расходы и необходимую для покрытия компенсационных расходов страховую премию.

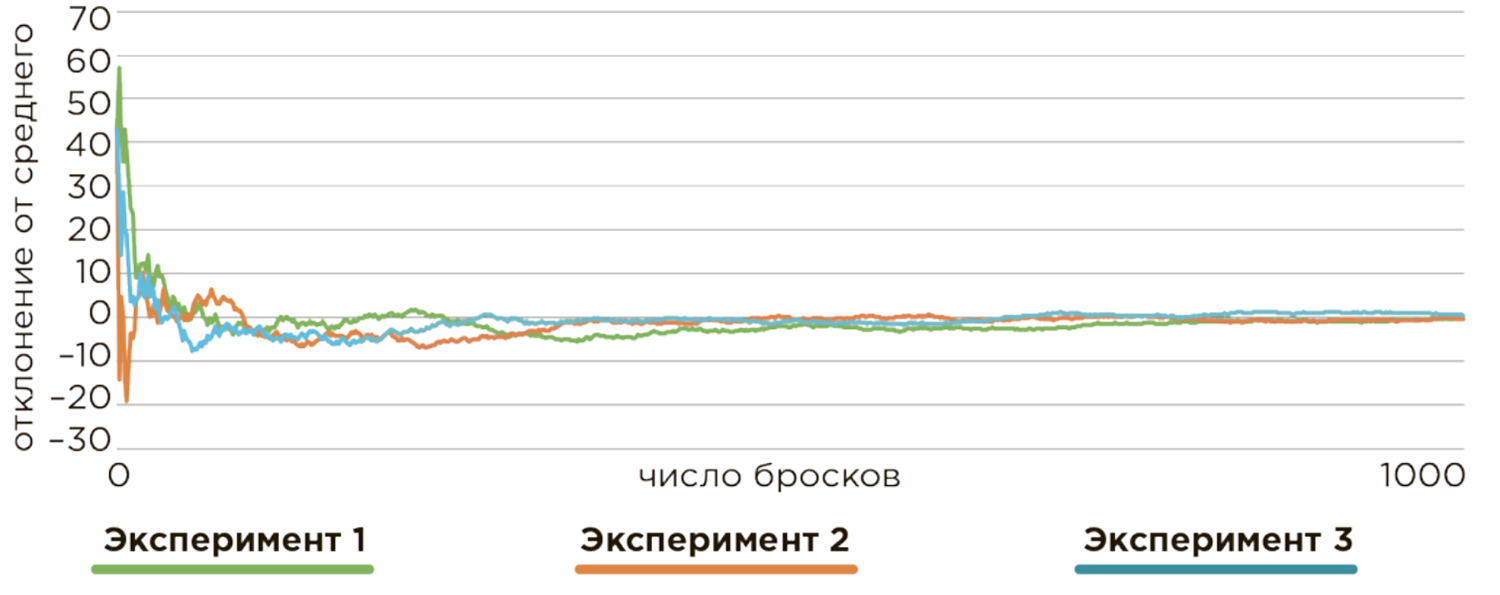

Отдельную роль в развитии страхования сыграл закон больших чисел, который говорит о приближении среднего результата случайных событий к ожидаемому результату с увеличением количества экспериментов. За ожидаемый мы берем математически полученный или статистический результат.

Примером математически полученных ожиданий может служить вероятность выпадения решки при подбрасывании монетки или шестерки при выбрасывании игральной кости. Расчетная вероятность будет равна 1/2 в первом случае и 1/6 во втором. Правда, если мы подбросим монетку и кость несколько раз, то увидим, что результаты могут очень сильно отличаться от ожиданий. Закон больших чисел говорит, что чем дольше мы будем подбрасывать монетку и кость, тем ближе средний результат будет к ожидаемому.

Статистику мы используем там, где есть расхождения с математикой. Например, при определении пола ребенка есть вероятность только двух исходов, которые на первый взгляд кажутся равнозначными. Однако статистика за последние 70 лет показывает, что мальчиков рождается на 5–6 % больше – как по всему миру, так и в отдельных странах.

На рисунке 1.5 показан график, демонстрирующий результаты трех независимых экспериментов по подбрасыванию игральных костей. Как видно на графике, отклонения среднего результата могут разительно отличаться при небольшом количестве попыток, но при увеличении их числа результаты выравниваются. Графики построены на основании 1000 бросков в каждом эксперименте. Видно, что они практически смыкаются уже после первых нескольких сотен бросков.

Рис. 1.5. Результаты трех независимых экспериментов с игральными костями

Возвращаемся к истории формирования модели страховых отношений, наиболее близкой к современной. Способствовало этому крупное бедствие: 2–5 сентября 1666 г. случился Великий лондонский пожар. Дома тогда строились преимущественно из дерева и стояли очень близко друг к другу, что позволило стихии уничтожить более 70 000 домов и строений.

Одним из застройщиков, восстанавливавших город, был врач, а впоследствии успешный экономист Николас Барбон. Сначала он организовал мобильные пожарные бригады, которые могли быстро добираться до возводимых им построек, а в 1681 г. создал первую страховую компанию «от огня».

Несколько лет спустя прошла первая заметка о кофейне Эдварда Ллойда. Первое упоминание о прототипе самого известного сегодня в мире страхового бренда Lloyd’s of London датируется 1688 г. Подобных кофеен было более 80, и каждая из них специализировалась на отдельных группах предпринимателей и торговцев. Кофейня Ллойда была центром притяжения моряков, ее любили судовладельцы и капитаны, возвращавшиеся из дальних плаваний, а также предприниматели, которых интересовал заработок на морских перевозках. Им Ллойд и начал сдавать столы, где они могли продавать страховки судовладельцам на случай, если корабль не вернется.

Первая страховая компания в США появилась только в 1732 г. в Южной Каролине и предлагала страхование «от огня». С США связано развитие рынка страхования автомобилей – в 1897 г. там был выпущен первый полис автострахования. А в 1956 г. в штате Массачусетс автострахование впервые стало обязательным.

Несмотря на то, что многие организации уже практиковали страхование застрахованного, первая перестраховочная компания появилась в середине XIX в. (Кельнское перестраховочное общество, 1846). Известнейшая Swiss Re была образована в 1863 г., и снова не обошлось без огня – ее создание спровоцировал пожар в Гларусе (Швейцария) в 1861 г.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.