Полная версия

Финансы-это легко. Путь к спокойной и уверенной жизни

4. Расходы на одежду – сюда входят траты на покупку одежды и обуви, причем обычной одежды не из дорогостоящих бутиков. Тут все индивидуально и зависит от предпочтений, качества вашей текущей одежды и как вы её носите. Сюда должна входить сумма, которая сможет обеспечить покупку вам (вашей семье) одежды, взамен изношенной. Нужно провести анализ вашего гардероба и определить, что и как часть вам требуется покупать. Также стоит учитывать стиль вашей жизни и какая вероятность, что вы можете испортить свою одежду. Опять же, тут нет четких правил и все сугубо индивидуально. Но в общем и целом у вас должно быть каждого предмета гардероба минимум в количестве 2 шт. Сумму стоит определять так, чтобы она смогла обеспечить вам (вашей семье) возможность поддерживать ваш гардероб в нормальном состоянии, то есть при необходимости купить замену, вы могли купить себе замену. Но нужно принимать минимальную необходимую сумму. Например, у вас образ жизни и обстоятельства складываются так, что вы каждый квартал приобретаете новые вещи, взамен старым и у вас выходит какая-то сумма. Эту сумму округляем в большую сторону и делим на 3, так вы получите среднемесячную сумму расходов на одежду.

5. Прочие расходы – это сумма расходов на мобильную связи, домашний интернет (если у вас он есть) и тех расходов, которые нельзя предугадать, так как они незапланированные и могут возникнуть неожиданно, к примеру, вы заболели и вам потребуется покупка медикаментов. Но эти расходы нужно учитывать. Тут формула следующая – считаете 10% от каждой предыдущей статьи (с 1 по 4) расходов и суммируете. Пример: буду указывать номер статьи для упрочения, по 1ой статье расходов у вас получилась сумма 6 тыс. руб., по 2ой – 12 тыс. руб., по 3ей – 2 тыс. руб., по 4ой – 4 тыс. руб., тогда сумма по 10 % от каждой статьи будет равна 600+1200+200+400 = 2400 руб. Тут также все зависит от вас, если у вас размеренная жизнь и непредвиденные траты возникают редко, то можно брать 10%, если же, к примеру, вы часто болеете, то процент стоит повышать, вплоть до 20 %. Мы получили сумму непредвиденных трат. Далее прибавляем к полученной сумме траты на мобильную связь и домашний интернет (если он есть). Предположим на мобильную связь тратиться 300 руб. в месяц, тогда 2400+300 = 2700 руб. Это и есть прочие расходы.

6. Остальные расходы – пока назовем их так, эта группа расходов, о которых расскажу позже, но на данном этапе их просто нужно учесть. Эти расходы следует посчитать так. Суммируем все ранее описанные расходы (с 1 по 5) и вычисляем 25% от них. В указанном ранее примере, мы посчитали сумму расходов по статье 5 – 2700 руб. суммируем с остальными четырьмя статьями получаем: 6000 + 12000 + 2000 + 4000 + 2700 = 26700 руб., умножаем на 25%, получаем 6675 руб. Это и есть сумма шестой статьи расходов.

Теперь вы сможете понять приемлемый ли ваш доход. Для этого просто сложите суммы по всем, ранее приведенным, статьям расходов и добавьте к ним ваши специфические траты, это может быть платеж по кредиту(ам) или ипотеке, или же какие-то другие расходы, из-за вашей личной ситуации, которые вам приходится нести. Получившееся число – это ваш приемлемый доход, сравните его со своим совокупным доходом и поймете, если совокупный доход ваш (вашей семьи) равен или превышает это число, то у вас приемлемый доход, если же ниже, то ваш доход неприемлемый. Обращаю внимание, что статьи расходов следует считать, а не просто брать свои расходы. Иногда ваши фактические расходы подойдут для понимания приемлемого дохода, но когда вы ужимаетесь из-за нехватки денег, то, во-первых, это уже фактор, говорящий, что ваш доход неприемлемый, во-вторых нужно считать статьи расходов так, чтобы в итоге было понимание вашего личного приемлемого дохода. При подсчете приемлемого дохода должна получиться сумма, которая позволит вам жить нормально, то есть прокормить, одеть себя и заплатить все обязательные ежемесячные платежи, при этом должны остаться деньги.

Теперь вы можете оценить какой ваш доход на текущий момент и понять, что делать дальше. Либо заняться поиском новой работы и одновременно прорабатывать, и выстраивать свой бюджет, либо просто выстраивать свой бюджет. Некоторые люди, имеющий низкий доход, возмущаются: «А где я могу найти лучшую работу в этом маленьком поселке, её тут просто нет», или «У меня нет нужного образования для лучшей работы». Но это не причины опускать руки, это просто обстоятельства, в которых вы в данный момент находитесь. И эти обстоятельства вы можете изменить, да нужно приложить усилия, но ничего в этой жизни не делается само по себе. Только вы сами сможете что-то поменять или же оставить как есть. Если город или поселок маленький, то рассмотрите переезд в другой поселок или город с большей перспективой. Если нет возможности переехать, то ищите варианты обучения и получения новых навыков. В этом случае, важен поиск путей решения, а не поиск причин бездействия. У каждого своя жизни, свои обстоятельства, свои сильные и слабые стороны. Не буду останавливаться тут и подробно разбирать все возможности. Сейчас нет никакой сложности найти нужную информацию, есть много тренингов, книг по вопросу работы и обучения. Эта книга не об этом.

Несмотря на то, приемлемый ли у вас доход или нет, нужно начать планировать свой бюджет. А именно, нужно составить ваши личные статьи расходов. У каждого они разные, но методика ведения бюджета одинаковая для всех. Суть в следующем, можно на листке бумаги или же в таблице Exсel, как вам удобнее, расписать статьи ваших расходов. Первые 5 статей у всех одинаковые, мы разобрали их ранее при вычислении приемлемого дохода. Ошибки тут нет, именно первые пять. Шестая статья – это группа расходов, которая была нужна для расчета приемлемого дохода. Таким образом, у вас получится так:

1. Дом

2. ЕХ (еда и хоз.товары).

3. Транспорт

4. Одежда

5. Прочие

Названия статей изменены, вы можете придумать любые названия, это не имеет значения. Главное, чтобы содержание расходов было таким же, как это было описано ранее. После этого напротив каждого названия расходов нужно написать сумму предполагаемых расходов. Здесь, рекомендую следующие правила.

Затраты на проживание «Дом» нужно брать максимально возможные траты, то есть зимой у вас повышаются расходы на коммуналку из-за отопления, неважно будь это централизованное отопление в квартире или же собственное отопление квартиры или частного дома. Пусть вас не смущает, что в другие периоды вам нужно будет платить за содержание меньше, все равно нужно учитывать именно максимальные затраты. Не нужно думать зачем вам учитывать большую сумму, если вы платите эту сумму только три месяца в году (условно) и 9 месяцев расходы меньше. Я объясню этот момент чуть позже.

Затраты на питание и хоз.товары «ЕХ» первоначально можно указать ваши среднемесячные расходы на эту группу. Так же стоит отметить, что вы можете разделять статьи расходов, если хотите и вам так будет удобнее. К примеру «ЕХ» вы можете разделить на две статьи – еда и отдельно хоз.траты, «Дом» можете разделить на коммунальные расходы и аренда квартиры (если вы снимаете квартиру), «Прочие» – на непредвиденные расходы и мобильную связь. Но я не советую сильно дробить статьи, к примеру, «Одежда» на много групп: носки, штаны, рубашки, нижнее белье и тд. Это просто усложнит вашу работу с бюджетом, но не создаст каких-то преимуществ.

По затратам на «Транспорт», «Одежда» и «Прочие» используйте первоначально методику подсчета, указанную ранее.

Но это не все статьи расходов, которые должны быть в вашем списке. Далее все индивидуально и добавляются ваши персональные статьи расходов, но минимально должны быть: «Развлечения» и «Накопления». «Развлечения» – это, опять же условно принятое, название, у вас может называться иначе. Суть данной статьи расходов в выделении некоторой суммы на ваше развлечение, будь это поход в кино или театр, кафе или просто заказ пиццы на дом, хобби и прочее, то что доставляем вам удовольствие. В идеале это не менее 10% от совокупного дохода. «Накопления» – это вложения в будущее вашей семьи, не путать с накоплениями на какую-то крупную покупку, эти накопления для инвестирования, не просто накопить, чтобы было, а вложить эти деньги для получения результата. Об этом я подробно расскажу в отдельной главе. Пока важно понять, что эта статья очень важна для хорошей и уверенной жизни и в идеале она должна составлять минимум 10% от вашего совокупного дохода, как говорится в книге «Самый богатый человек в Вавилоне» Джорджа Клейсона.

Остальные статьи расходов – ваши персональные расходы. Это могут быть косметические расходы жены, расходы на секции ребенка, расходы на подарки на дни Рождения, накопления на крупную покупку или любые другие траты, на которые нужно выделять деньги ежемесячно, но не в плане необходимости ежемесячных трат, а в плане ежемесячного выделения денег. Поясню на примере «подарки на дни рождения». Дни рождения, на которые вам приходится покупать подарки (либо дарить деньги), происходят не каждый месяц, но у вас заведено определенному кругу лиц дарить подарки. Этот круг лиц вам известен и конечен, то есть вы знаете скольким людям будете дарить подарки за год и понимаете сколько вы выделяете на это денег. Если всегда по-разному, то нужно прикинуть какой суммы будет достаточно для подарка. Так вы рассчитываете среднюю сумму, которую нужно выделять на подарки близким. К примеру, за год вы поздравляете 9 человек и в среднем тратите на подарки по 3 тыс. руб. получается за год вы тратите 27 тыс. руб. Эту сумму делим на 12 (месяцев) и получаете 2250 руб. нужно выделять в месяц. При этом не важно, что в текущем месяце и/или в следующем ни у кого нет дня рождения, сумму нужно все равно выделять и откладывать. Так, когда будет день рождение, вы просто возьмете нужную сумму, в нашем примере 3000 руб. и подарите подарок и вам не надо будет думать где еще взять деньги на подарок. Это просто пример, но суть такова, что если у вас есть расходы на что-то и это каждый год повторятся, то нужно на это выделять деньги, ведь легче выделять ежемесячно, условно по 1 тыс.руб., нежели раз в год сразу выделить 12 тыс. И не важно траты эти ежемесячные, ежеквартальные, раз или два в год. Так вы предугадываете будущие траты и постепенно к ним готовитесь. Я часто слышу от знакомых каждый год, когда приходят налоги на имущество и/или транспорт – «блин надо найти деньги еще и на налоги». Но для налогов есть другая стратегия, заложенная в статью «дом», о ней более подробно расскажу в другой главе.

После того как вы составили список, нужно распределить совокупный доход вашей семьи по всем статьям расходов. Если ваш доход меньше приемлемого дохода, то начинайте заполнять суммы напротив названия статьи расхода, начиная с «Дом», так как эти расходы вы не можете изменить. Далее идет «Транспорт», указывайте напротив этой статьи расходов минимальную необходимую сумму, которую придется тратить на передвижение. При заполнении расходов следует вычитать указанную сумму по каждой статье из вашего дохода, так вы будете видеть, сколько еще из вашего дохода не распределено. Очень удобно это делать в таблице Exсel, в которой сразу после ввода суммы по статье будет рассчитываться остаток. Если не умеете пользоваться Exсel, то вам стоит научиться. Но если у вас нет возможности использовать Exсel (к примеру, нет своего компьютера или ноутбука), то можно все это выполнить с помощью бумаги и калькулятора. Стоит в первую очередь заполнить те статьи, на которые вы повлиять не можете. Постепенно заполняйте остальные статьи расходов. Если у вас уже закончился ваш доход, а не все статьи заполнены, то уменьшайте некоторые статьи расходов и распределяйте освободившиеся деньги по оставшимся статьям. Для лучшего понимая, приведу пример распределения.

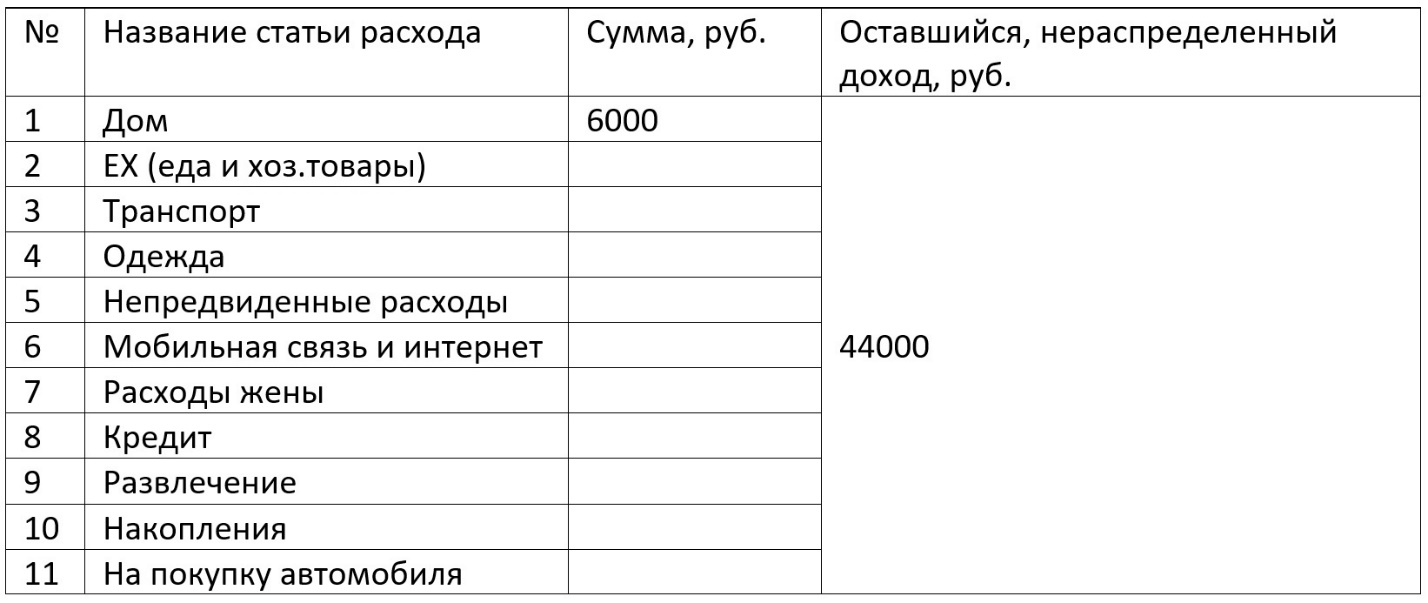

У гипотетического Ивана совокупный доход на его семью составляет 50 тыс. руб. (25 тыс. его зарплата и 25 тыс. зарплата жены). И он начинает составление бюджета семьи, заполняя статьи расходов. Он составил список и у него он получился следующим:

1. Дом

2. ЕХ (еда и хоз.товары)

3. Транспорт

4. Одежда

5. Непредвиденные расходы

6. Мобильная связь и интернет

7. Расходы жены

8. Кредит

9. Развлечение

10. Накопления

11. На покупку автомобиля

По указанным ранее правилам, он начал вписывать суммы напротив статей расходов.

После внесения первой суммы расходов, он вычел её из своего совокупного дохода и уже на этом этапе видит, что у него на остальные статьи осталось 50000 – 6000= 44000 руб. И Иван продолжает вписывать суммы по оставшимся статьям расходов.

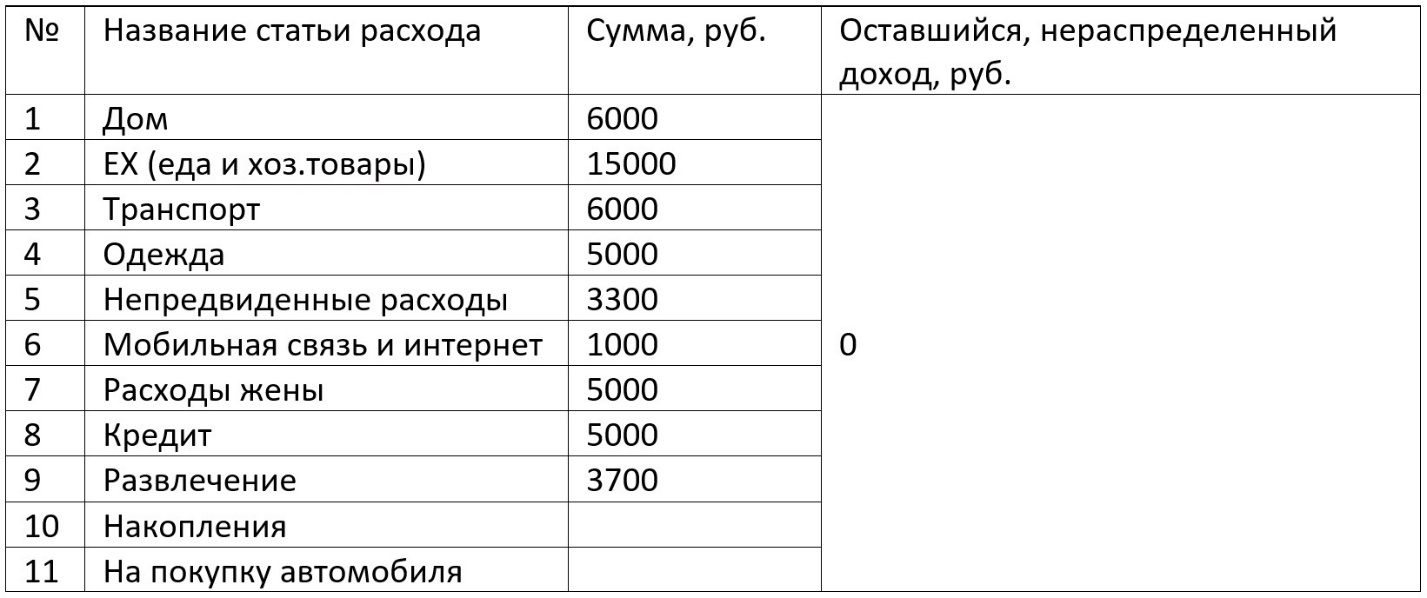

Так как у Ивана совокупный доход его семьи неприемлемый, то у него уже закончился его доход, но он не смог вписать все расходы и на развлечение у него, вместо 10% от дохода, осталось только 3700 (7,4%), но эта статья не так важна, как «Накопления». Для того, чтобы все-таки распределить свой совокупный доход по всем статьям, ему потребуется перераспределить деньги иначе. Расходы, на которые он не может повлиять и уменьшить их, придется оставить без изменений. В его случае это: 1 и 8. На самом деле статья № 8 может быть уменьшена, но об этом расскажу в другой главе. Далее идут статьи расходов, по которым можно изменить сумму трат, но по ним важно насколько это изменит жизнь и стоит ли это делать. В таких случаях все индивидуально и каждый сам должен решать, как лучше для него. В нашем примере, такие статьи под номерами 3 и 6. Иван может отключить домашний интернет и уменьшить траты в этом секторе, но если ему нужен домашний интернет и без него никак, то придется оставить все без изменений. У Ивана нет острой необходимости в домашнем интернете, поэтому он его отключит, соответственно изменяет сумму под номером 6. Что касается номера 3, то он попробует обходится без автомобиля, когда это возможно и больше перемещаться на общественном транспорте. Так он уменьшает и эту статью расходов. В результате у него освободилось 2500 руб. Дальше он уменьшает остальные статьи расходов. Одежду планирует покупать не в магазинах, а на рынке. Еду и хоз.товары не в супермаркете, а в сток центрах и дисконт-центрах. Расходы жены также пришлось урезать и на непредвиденные расходы выделить меньше денег. После обновления сумм получилась такая ситуация:

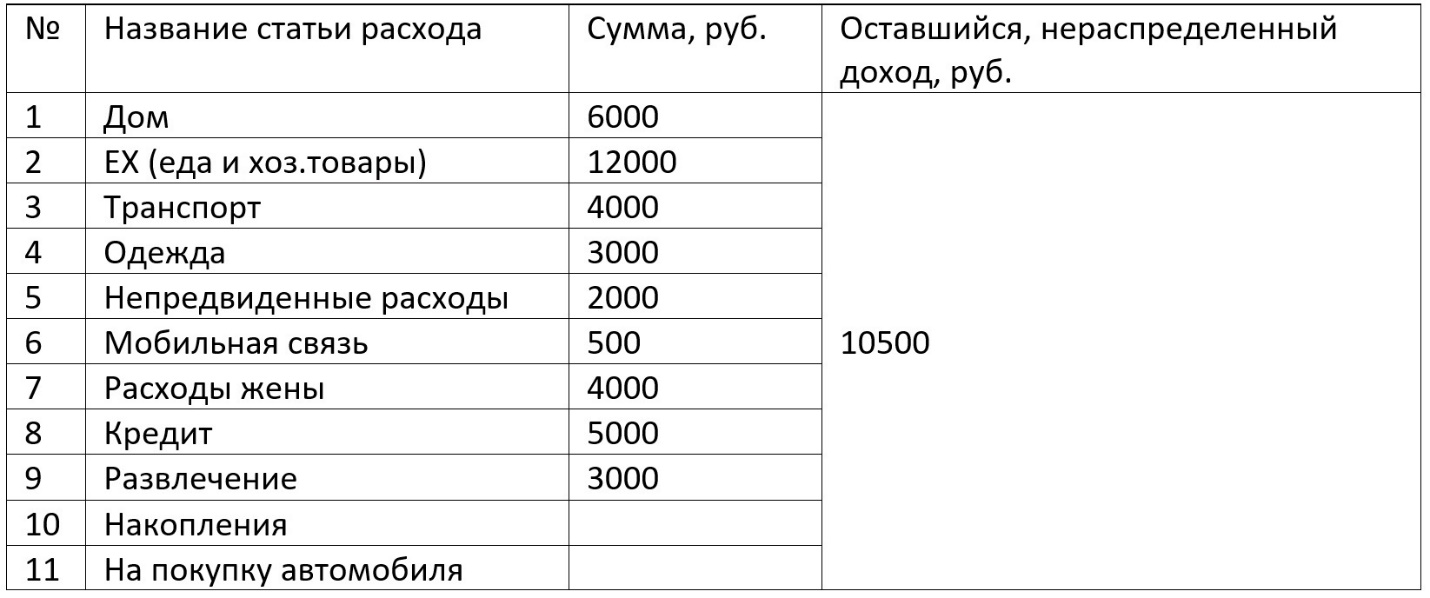

У него появилось 10500, которые он распределил.

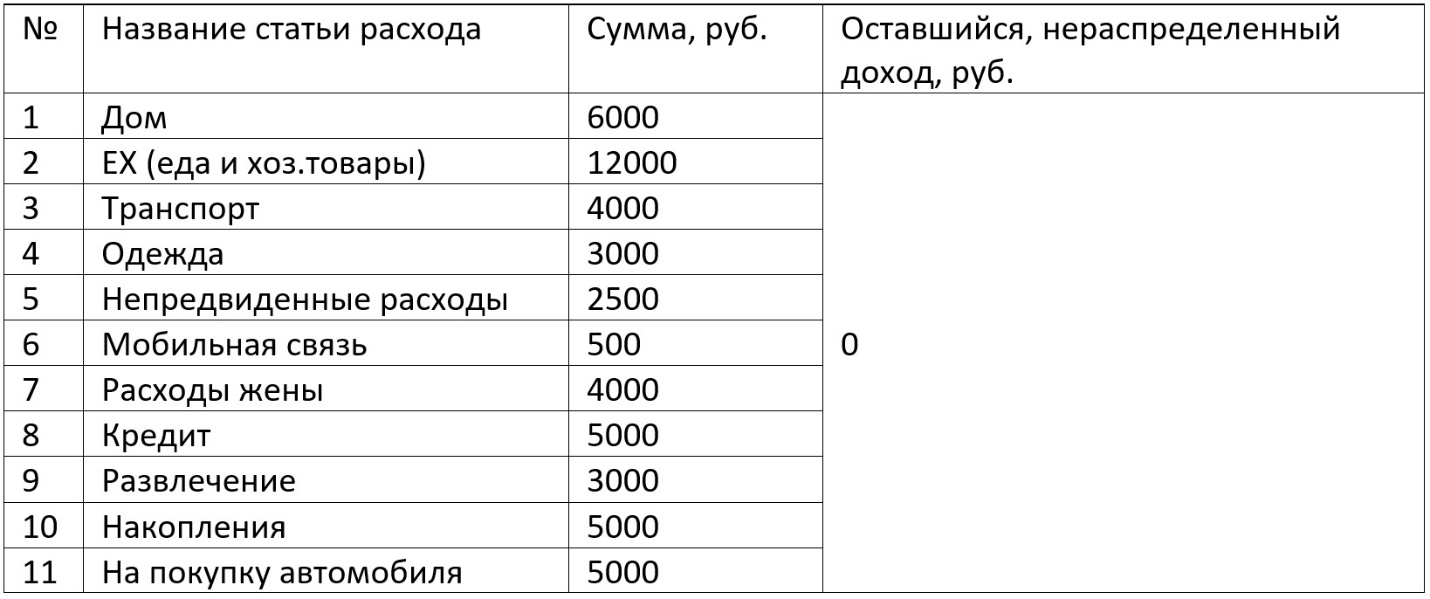

После распределения у него осталось 500 руб., и он добавил их в непредвиденные расходы. Как мы видим, сначала у него не хватило денег на все статьи расходов и это заставило Ивана подумать, на чем можно сэкономить, что он зря тратит деньги на домашний интернет, а по факту он ему не особо нужен. Если бы Иван не стал планировать свой бюджет, то деньги бы тратились просто так и ему, казалось бы, что все деньги уходят и ничего не остается и как ему накопить на покупку автомобиля непонятно. Сразу хочу уточнить, что у Ивана есть автомобиль, но он хочет купить посвежее. Но если он не начал бы планировать бюджет, ему казалось бы, что даже если он хорошо продаст свой автомобиль, то ему все равно придется брать кредит на недостающую сумму, а денег и так не остается, а теперь он видит, что деньги выделить можно и он может копить на авто пока существующий кредит не будет погашен (если до погашения осталось не так много времени, к примеру год), а после этого продавать свой автомобиль и брать кредит уже на меньшую сумму, так как он уже накопит за год 60 тыс. руб. и будет возможность платить кредит, так как предыдущий будет уже закрыт. Как упоминал ранее, о кредитах более подробно расскажу в отдельной главе.

Ситуации бывают разные, но стоит обязательно начать планировать бюджет и распределять деньги, но может быть так, что ужиматься уже некуда и просто не выделить деньги на что-то еще. В этом случае после заполнения статей, нужно посчитать, а сколько же не хватает для распределения денег, а соответственно будет понятно насколько минимально нужно увеличить свой доход. И вплотную заняться вопросом дохода. Да, не всегда все идет по плану и может потребоваться много времени и усилий, чтобы изменить ситуацию. Но что вы теряете, если у вас итак ситуация не из благоприятных. Всегда стоит пытаться улучшить свою жизнь и никогда нельзя опускать руки.

Ну вот мы распределили доход по статьям расходов – группам. Что же дальше. А дальше вы, просто получая зарплату начинаете фактическое распределение денег, то есть получили зарплату до 10 числа месяца и смотрите, что нужно оплатить в первую очередь, счета за квартиру, пополнить счет мобильного телефона, оплатить кредит или пополнить счет с которого списывается, в определенную дату, платеж по кредиту. Для распределения, по таким группам, которые не требую оплаты сразу, а тратятся периодически за месяц или могут вообще в текущем месяце не потратится, стоит отложить деньги отдельно, либо в отдельный конверт и написать на нем название статьи, либо разместить на отдельном счету (у Сбера есть так называемые конверты – отдельные сберегательные счета). Для удобства распределения, советую иметь несколько счетов, карт, возможно несколько карт разных банков. Благо, сейчас у многих банков можно оформить бесплатную карту (нет платы за обслуживание). Но тут каждый должен решать сам, как ему удобнее. Удобнее несколько счетов и/или карт, делайте так, удобно держать несколько конвертиков, пожалуйста. Смысл в том, что некоторые группы не будут тратится сразу, и чтобы не запутаться сколько там должно быть выделено денег, сколько из них уже потрачено, лучше отделять деньги друг от друга. К примеру, может пройти несколько месяцем, и вы только один раз брали деньги из группы непредвиденные расходы, то есть у вас несколько месяцев копились деньги, а взяли оттуда только часть, а не всю сумму. Если не разделять деньги, во-первых, они у вас смешаются и вам будет сложно понять сколько где денег, во-вторых, вам может показаться, что у вас есть такая сумма на счету и вы можете на неё рассчитывать и совершить какую-то покупку, используя деньги, которые откладывали, скажем, на покупку автомобиля. И в итоге так может происходить постоянно, вы будете видеть, что деньги у вас есть и тратить их, а потом придете к тому, что вроде бы откладывали и распределяли, а на покупку автомобиля так ничего и не накопилось, и какие-то группы тоже не особо большие. И может сложиться мнение, что всё зря и ничего не работает. Ну оно так и есть, если делать неправильно, не по правилам, которые я излагаю тут, то ничего не будет работать. Как везде, есть правила, по которым система работает и не выполняя эти правила, система работать не будет. Здесь нет ничего удивительного. Поэтому важно следовать моим указаниям. Деньги должны разделяться и деньги из соответствующей группы можно применять только в соответствующей ситуации. В процессе применения этой системы надо следить, чтобы вписываться в сумму, выделенную на группу. И если, к примеру, с платежом по кредиту все просто, сумма не будет превышать ежемесячный платеж, то с другими группами все иначе. Объясню на примере группы (статьи) «Развлечение». Вы в первые две недели потратили все деньги из этой группы, не важно как, на кафе, алкоголь, встречу с друзьями или еще что-то, то все оставшиеся дни вам придется отказать себе в развлечениях и ни в коем случае нельзя использовать деньги из другой группы, к примеру, непредвиденные расходы, так как вы можете обойтись без этого. А группа непредвиденные расходы только на те случаи, когда что-то нужно и без этого не обойтись. Вы не вложились в сумму, выделенную на продукты и хоз. товары и вам до получения аванса или зарплаты ждать еще неделю, в этом случае не стоит, условно, голодать. Тут можно использовать деньги из группы на непредвиденные расходы, но при этом стоит провести анализ, почему вы не вписались в сумму, выделенную на группу «ЕХ» и понять, что же вы купили «лишнего», что можно было бы заменить. К примеру, вместо свинины можно купить курицу, вместо апельсина – яблоко. Это не книга «Как приготовить дешево и сытно», поэтому в этом вопросе вам придется разобраться самостоятельно. Но пути решения есть, да может показаться, что вы ухудшаете свою жизнь, но стоит смотреть на это как на стимул улучшить вопрос с вашим доходом. Вы должны стараться вписываться в суммы, выделенные на каждую группу (статью). И тогда у вас будут накапливаться деньги в тех группах, которые применяются непостоянно. Это не легко, нужен самоконтроль и дисциплина, но результат стоит того. При распределении денег у вас пропадет ситуации, когда надо думать, а где взять деньги на какую-то трату. У вас будут лежать деньги на соответствующую трату, и вы будете спокойны. Но может быть и такое, что вы не позволяли себе «лишнего», но денег не хватает. Это значит, что ваш доход неприемлемый и значит надо перераспределить деньги с других статей расходов. В этом случае вы сами решаете, где вы можете уменьшить сумму, а где нет. Вернемся к нашему примеру.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.