Полная версия

Справочник риск-менеджера на финансовых рынках

Павел Важнин

Справочник риск-менеджера на финансовых рынках

Предисловие

Цель этого методического издания – сделать управление рыночными рисками торговой книги в российских банках более профессиональным, поделиться методами, которые позволят риск-менеджерам с интересом и высокой компетентностью выполнять свою работу. В издании приводится порядок действий для расчета рисков по акциям, облигациям, деривативным (производным финансовым) инструментам.

Проработав более 14 лет в крупнейших российских банках и помогая обычным людям понимать риски их вложений, я понял, что, кроме знания методов расчета и анализа в управлении рисками, важную роль играют и лидерские качества. Например, при кризисе 2022 года от риск-менеджеров требовалась еще и смелость, чтобы они, имея на руках качественно рассчитанные данные, могли выбрать адекватный порядок действий – не такой, который они привыкли осуществлять, а соответствующий той ситуации. В таких случаях сотруднику приходится добиваться от руководства банка определенных решений, несмотря на кажущуюся нетривиальность своих действий и давление со стороны торговых подразделений. Далее в книге я приведу такой пример. При этом риск-менеджер не может настаивать на своих выводах, если у него нет для этого должной технической подготовки.

Преодолев несколько кризисов, создав инфраструктуру риск-менеджмента для большинства доступных продуктов на российском и частично на международном финансовых рынках, я имел возможность наблюдать воплощение в жизнь одного из самых жестких стресс-сценариев и проверить на прочность системы риск-менеджмента банков. И теперь я хотел бы поделиться своим пониманием методов в этой индустрии. Уверен, это поможет тысячам риск-менеджеров в разных странах наладить работу так, чтобы банк выдержал самый неприятный кризис, который можно разумно представить. Эти данные – во многом базовые и основополагающие, однако без них любому риск-менеджеру будет сложно эффективно управлять рисками. Я постарался описать их простым языком.

Сильный и свободный в своих действиях человек – очевидно, тот, кто компетентен и способен выдержать что угодно. Что же делает риск-менеджер для банка? Он помогает ему стать способным выдержать что угодно. Такой банк будет устойчивым, а при условии компетентного ведения бизнеса сможет уверенно реализовывать свою стратегию – благодаря тебе, дорогой риск-менеджер! И благодаря тебе, дорогой читатель, если планируешь стать риск-менеджером!

А теперь вперед, от слов к делу!

Рыночный риск торговой книги

Что это такое?Рыночный риск – это вероятность убытков компании из-за того, что рынок повел себя определенным образом. Яркий пример – падение цены облигации из-за повышения процентных ставок. Это реализация рыночного риска. Но есть и менее очевидные примеры. Возьмем ноту[1], которая платит высокую процентную ставку, но в случае банкротства одной из двух определенных в контракте компаний в полном объеме не вернет даже номинал ноты[2] – только часть номинала, так называемую recovery rate, умноженную на номинал. И вот такая нота имеет цену, которая, очевидно зависит от ставки, вероятностей дефолта обеих компаний. И конечно, если что-то из этого изменится в неблагоприятную сторону (ставки на рынке или вероятности дефолта пойдут вверх), то цена такой ноты будет падать, что и будет реализацией рыночного риска. Однако в оценке стоимости такой ноты еще участвует корреляция дефолтных событий. Ее изменение также является фактором (одним из источников) рыночного риска[3]. Другое дело, что она напрямую на рынке не наблюдается, как и многое другое – к примеру, бескупонные ставки по облигациям (об этом рассказываю ниже).

Что нужно знать о кривой доходностиКривая доходности – ключевое понятие для оценки рисков. Разберем по порядку основные ее элементы.

Понятие доходностиКогда мы употребляем слово «доходность», то имеем в виду конкретный показатель, который вычисляется по формуле:

где

FV – сумма, получаемая в конце срока инвестирования (в случае облигаций – их номинал),

PV – сумма вложений (в случае облигаций – их цена при покупке),

T – срок инвестирования (в случае облигаций – остаточный срок) в годах.

По этой формуле можно рассчитать годовую доходность от любой инвестиции, если у нас не было купонных или других промежуточных платежей. Здесь предполагается, что вы вложили деньги в нулевой момент времени и получили доход через период времени T. Также такую доходность можно назвать эффективной годовой ставкой доходности (annualized return). Она показывает, какой среднегодовой процентный доход был бы получен за период инвестирования, если бы доходы реинвестировались.

Логарифмическая доходностьЕще один вид доходности – логарифмическая. Она вычисляется так:

где

yln – годовая логарифмическая доходность,

T – срок инвестирования в годах.

Также такая доходность – с непрерывным начислением (об этом ниже есть раздел «Ставка с непрерывным начислением, или Какой кривой доходности пользуются IT-системы и “моделисты”»). Когда я говорю «доходность», я предполагаю, что актив вырос в цене согласно этой величине. Когда я говорю «ставка», я предполагаю, что, открыв вклад, я получу доход, выраженный такой ставкой в процентах годовых в определенном временном периоде.

Нам в дальнейшем для вычисления рисков портфеля акций понадобится формула в других обозначениях:

где

yln – логарифмическая доходность – не годовая, а на период между двумя промежутками времени t + 1 и t,

xt – цена актива (например, акции или портфеля акций) в момент времени t (например, в день t, если речь о дневных доходностях).

Расчет ряда таких доходностей на несколько дней поможет нам в будущем рассчитывать метрику риска по портфелю акций, которая называется VaR (об этом ниже). Например, если t = 23.05.2024, t + 1 = 24.05.2024, xt = 70рублей, xt+1=75рублей, то

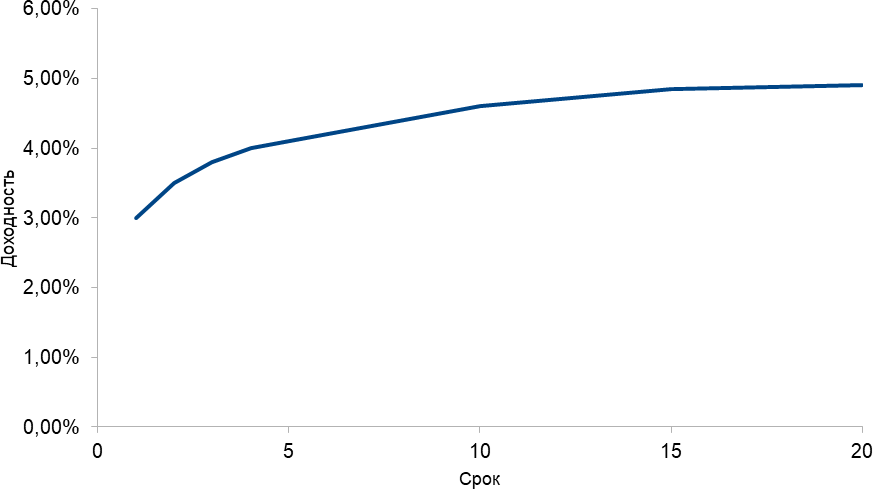

Кривая доходности – это график, отображающий отношение доходности к разным срокам погашения для финансовых инструментов.

Рис. 1. График кривой доходности

Кривая бескупонной доходности

Что такое кривая бескупонной доходности? Это линия зависимости доходностей от срока. Каждая точка на этой линии – так называемая бескупонная доходность (zero coupon yield), которая не предполагает выплаты купонов, а основана исключительно на разнице между начальной стоимостью инструмента и его конечной стоимостью (для облигации – ее номинальной стоимостью на момент погашения).

Любая фронт-офисная система или система риск-менеджмента под точкой доходности на бескупонной кривой понимает именно такую доходность. Частая ошибка начинающих риск-менеджеров – взять купон по облигации в качестве точки на кривой бескупонной доходности. Брать доходность к погашению (yield to maturity) в качестве точки на кривой бескупонной доходности тоже неверно[4]. Вместо этого нужно рассчитать именно бескупонную доходность на каждый срок – то есть такую, которую мы бы могли получить, купив бескупонную облигацию на каждый из этих сроков кривой доходности. Причем цена покупки бы у нее была такая, чтобы формула (1) дала бы нам такую доходность.

Как получить такую бескупонную доходность, если нам известно не так уж много инструментов, которые не платят промежуточный доход? Фактически такой «чистый» (без промежуточных выплат) доход нам дают бескупонные облигации и межбанковские кредиты. Остальные инструменты – купонные облигации, свопы и т. д. имеют промежуточные выплаты. Как же нам получить бескупонную кривую, зная цены именно купонных инструментов? Для этого существует процесс, который называется бутстрэппингом[5].

Для чего нужны кривые бескупонной доходностиОни нужны для превращения потоков платежей в их цену на текущий момент времени. Это делается путем умножения величины платежа на дисконт-фактор[6], который зависит от величины ставки бескупонной доходности. Поэтому если вы риск-менеджер или сотрудник казначейства и хотите рассчитать PV – текущую справедливую стоимость потоков платежей, то вам нужно знать ставки бескупонной доходности для каждого момента времени в будущем. Тогда вы берете эту ставку из кривой на нужный срок и применяете к конкретному платежу (CF), который состоится в момент времени T. Такую ставку называют ставкой дисконтирования, обозначим ее yzc («zc» – zero coupon rate – бескупонная ставка). В таком случае:

Что мы фактически здесь делаем? Мы предполагаем, что каждый платеж проходит по гипотетической бескупонной облигации. И чтобы перевести эти будущие платежи по таким облигациям в их цены на сегодняшний день, нужно рассчитать ставку именно для таких типов облигаций (бескупонных) и сколько бы такая облигация стоила сегодня. Формула (4) это и делает.

Виды кривых доходностиПомимо разделения кривых доходности по типам в зависимости от частоты начисления купона они делятся в зависимости от рынка или от набора инструментов, из которых будут «извлекаться» ставки для кривой, на облигационные кривые, кривые межбанковских кредитов, а также так называемые безрисковые кривые, построенные на инструментах с самым минимальным уровнем риска для конкретной страны – обычно это государственные облигации. Также есть кривые, полученные из таких инструментов, как валютный форвард или валютный своп. Предполагается, что рынки разных инструментов ведут себя по-разному, и поэтому обычно для оценки справедливой стоимости платежей определенных инструментов используется кривая с рынка, где ведутся торги этого инструмента. Например, потоки платежей по облигациям дисконтируются[7] по кривой, построенной исходя из кривой государственных облигаций, а потоки платежей по свопам дисконтируются по кривым межбанковских кредитов[8].

Ставка с непрерывным начислением, или Какой кривой доходности пользуются IT-системы и «моделисты»Если вы решили выверить расчет справедливой стоимости конкретного платежа в IT-системе, то можете столкнуться с ситуацией, когда вы берете ставку, которой оперирует система, применяете к ней формулу (4), а получаемая величина PV не совпадает с той, что выдает система. Все дело в том, что IT-системы казначейства, риск-менеджмента и трейдинга[9] оперируют ставкой с непрерывным начислением – это ставка, где количество промежуточных начислений процентов – бесконечное число в периоде. К примеру, если бы начисление происходило каждый год, то в течение всего года ставка бы начислялась на одну и ту же сумму, а с нового года – уже на новую сумму с учетом выплаченных ранее процентов. А здесь цикл начисления происходит в каком-то смысле каждую секунду – начислились проценты, прибавились к имеющейся сумме, и в следующий момент ставка начисляется уже на новую (увеличенную) сумму. Удобство такой ставки заключается в том, что для получения справедливой стоимости конкретного платежа вместо формулы (4) применяется простая формула[10]:

где rcc – ставка с непрерывным начислением (continuous compounding rate),

CF – величина платежа, который случится в момент времени T.

Ставки с непрерывным начислением дают удобство в математических расчетах благодаря использованию экспоненциальной функции и обеспечивают единый подход к оценке и моделированию финансовых инструментов. А это повышает согласованность и точность анализа рисков. Например, в формуле Блэка-Шоулза отражены именно ставки с непрерывным начислением.

В своих расчетах вы можете пользоваться либо ставкой с непрерывным начислением, и тогда применяете формулу (5), либо ставкой с годовым начислением, и тогда применяете формулу (4).

Самые важные техники работы с облигациямиСамый классический класс активов, который есть в любом банке, – облигации. Облигации имеют рыночный и кредитный риски[11]. Рыночный риск подразделяется на процентный риск и риск изменения кредитного спреда. Рыночный риск можно оценить с помощью расчета VaR тремя путями (здесь мы не будем подробно описывать данные методы):

– исходя из цен на облигации (называется Pull Price method),

– с использованием позиций «дюрации и выпуклости», зная которые вам фактически известна чувствительность стоимости облигации к изменению доходностей облигаций на рынке (метод дюрации),

– через показатель VaR по ставкам на разные сроки (метод мэппинга потоков платежей, или Cash Flow Mapping – разложив будущие потоки платежей по срокам, оценив волатильность ставок, смоделировав изменения стоимости и определив VaR как процентиль распределения таких изменений).

Чтобы оценить позицию в облигациях, можно рассчитать дюрацию и выпуклость. Существует два вида дюрации – модифицированная и дюрация Маколея. При этом важно понимать, что дюрацию Маколея нельзя рассчитать для облигаций с плавающей ставкой, поэтому она применяется редко.

Более широкое применение в риск-менеджменте имеет модифицированная дюрация – это чувствительность цены облигации (или портфеля облигаций) к изменению процентной ставки. Она рассчитывается по формуле:

где V – стоимость облигации, y – доходность к погашению. Знак минус применяется намеренно в силу того, что повышение ставки в обычной облигации приводит к снижению ее цены, и чувствительность всегда будет отрицательной. Поэтому ее умножают на –1, чтобы оперировать положительными числами, держа при этом в голове, что эта величина показывает именно процентное снижение цены при повышении ставки.

Более практическая формула следующая:

где Δ – маленькое изменение доходности к погашению, например, 1 %. На практике лучше использовать 0,01 % для более точных расчетов.

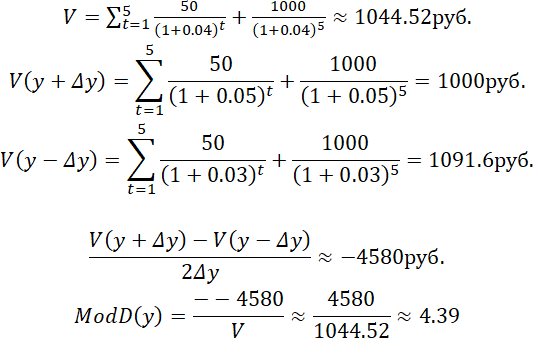

Пример расчета

Номинальная стоимость (Face Value): 1000 рублей

Купонная ставка (Coupon Rate): 5 %

Срок до погашения (Years to Maturity): 5

Доходность к погашению (y): 4 %

Изменение доходности (Δy : 0,01)

Расчет текущей цены облигации (V):

Зная модифицированную дюрацию, можно оценить, на какую величину упадет цена облигации, если доходность по ней повысится на какую-то величину. Если размышлять в терминах процентных изменений цены, то при увеличении доходности на Δ модифицированная дюрация покажет, во сколько раз процентное падение цены облигации будет больше абсолютного изменения ставки.

Формула денежного изменения цены облигации:

где V(y) – текущая стоимость облигации. Например, при росте доходностей на 3 % цена облигации из примера выше изменится на –4,39 * 3 % = –13,17 %, или на величину в деньгах, равную –4,39 * 3 % * 1044,52 = –137,6 рубля.

Эту формулу также можно применить, если нужно захеджировать процентный риск по облигации или портфелю облигаций. Если вы работаете в казначействе и у вас есть задача захеджировать процентный риск портфеля облигаций, то самый грубый и быстрый метод для расчета процентного риска – модифицированная дюрация. Зная ее, можно заключить процентный своп, у которого такая же дюрация с противоположным знаком. Как она считается для свопа? Точно также по указанным выше формулам с той разницей, что своп представляет из себя две облигации: одна – выпущенная, а вторая – купленная на деньги, полученные от выпуска первой. Посчитав модифицированные дюрации для каждой из этих облигаций, мы суммируем их через средневзвешенную сумму. В качестве весов берем рассчитанные текущие цены этих двух облигаций. И, чтобы захеджировать портфель облигаций свопом, вам нужно, чтобы средневзвешенная дюрация суммарно по всему портфелю инструментов была около нуля.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Нота – это сложный финансовый инструмент, включающий в себя комбинацию облигаций и деривативов. Структурированные ноты могут предлагать различные виды доходности, зависящие от определенных условий или индексов, фактов дефолтов и т. д.

2

Вернется лишь часть, пропорциональная так называемому уровню возврата (англ. – recovery rate) – процент от первоначально вложенной суммы, который инвестор сможет вернуть по облигации в случае дефолта

3

Фактор риска (или риск-фактор) – это любое событие, условие, обстоятельство или показатель, которые могут негативно повлиять на цены финансовых инструментов

4

Доходность к погашению – та, которую получает инвестор, имея промежуточные выплаты до даты погашения. А нам нужна такая доходность, когда мы имеем только выплату в дату погашения.

5

Бутстрэппинг описан в статье Hagan, Patrick S., and Graeme West. "Methods for constructing a yield curve." Wilmott Magazine, May (2008): 70–81.

6

Дисконт-фактор – это величина в долях от единицы, которая переводит ценность денежного потока в будущем в ценность этого потока в настоящий момент времени. Он рассчитывается как

7

Приводятся к настоящему времени, чтобы рассчитать оценку их стоимости.

8

Межбанковские кредиты – кредиты (обычно на короткий срок), которые дают друг другу банки. Это беззалоговые кредиты (не требующие залог).

9

Подразделения, которые заключают операции на финансовых рынках.

10

Эта формула получается из формулы (2) путем устремления числа периодов начисления n к ∞, и тогда формула преобразуется так:

11

Помимо операционного и других типов риска банковских продуктов.