Полная версия

Инвестиционный советник

Если есть выплаты от государства или доходы от инвестирования, их тоже нужно прибавить к совокупным доходам, особенно если это регулярные и стабильные поступления.

Систематизация расходов

Расходы человека или семьи делятся на несколько категорий:

– текущие: питание, платежи за ЖКУ, траты на транспорт, лечение, отдых, обучение и многое другое, без чего не обойтись в повседневной жизни. Эту категорию можно разбить на несколько подкатегорий, чтобы были лучше видны направления трат;

– траты на активы – эти суммы расходуют, чтобы заработать. Например, плата за обслуживание карт, банковских и брокерских счетов, расходы на услуги доверенного управляющего, вложения в ремонт квартиры для ее последующей сдачи и многие другие. От некоторых трат из этой категории можно отказаться, если избавиться от актива, но это целесообразно, только если содержание имущества обходится дороже, чем доход, который оно приносит;

– налоги и штрафы – все платежи, которые уходят государству;

– погашение долгов и обслуживание кредитных продуктов: ипотека, автокредит, кредитка, карта рассрочки и любые другие обязательства перед кредитными организациями и частными лицами, а также расходы на обслуживание карт, счетов кредиторов и страховок, которые оформлены по требованию банка.

Анализировать доходы и расходы легче, если вы уже ведете их регулярный учет с помощью специальных программ или приложений. Даже если траты не поделены четко на категории, можно изучить выписку по банковскому счету или приходы и расходы по картам.

Чтобы рассчитать средние значения, понадобится статистика за 3—5 месяцев. Эта информация подойдет для планирования первой версии личного бюджета. Если ваши доходы превышают расходы на нужную вам величину, можно ничего не менять. Но, как правило, всегда найдутся статьи, по которым есть что улучшить.

Для удобства учета расходов их нужно разделить на 2 глобальные категории – обязательные и необязательные. Внутри группы можно выделить несколько статей.

Например, обязательными могут быть:

– ежедневные покупки – продукты питания и товары для дома;

– одежда и обувь;

– регулярные платежи: ЖКХ, налоги, связь, интернет, оплата детского сада или абонемент в спортзал;

– красота и здоровье: посещение косметолога, расходы на обследования и лечение, товары для ухода за телом;

– транспортные расходы;

– кредиты и другие долги;

– подарки;

– другие обязательные расходы.

К необязательным можно отнести:

– развлечения;

– хобби;

– игрушки;

– дополнительные платные занятия;

– прочие и непредвиденные расходы.

Приведенный перечень – приблизительный, вы можете группировать расходы по-своему. Внутри каждой статьи можно выделить подстатьи – например, «транспортные расходы» поделить на траты на общественный транспорт и личный автомобиль, а статью «личное авто» разбить на подстатьи «заправка», «страховка», «парковка», «замена резины», «регулярное техобслуживание».

При делении расходов на обязательные и необязательные руководствуйтесь здравым смыслом. Логично, что базовые продукты для приготовления пищи – обязательные, а вот покупку вина, сладостей или снеков можно отнести к необязательным тратам или развлечениям.

Так же и с остальными тратами: без сдачи анализов и прохождения диагностики для назначения лечения не обойтись, а без похода к косметологу в большинстве случаев можно. Но каждый сам определяет для себя, что для него жизненно необходимо, а что не очень; правда, только если речь идет не об обязательствах, за нарушение которых возникнут штрафы и судебные разбирательства.

Глава 5. Как вести личный или семейный бюджет

В этой главе предлагаю вам инструкцию по составлению и ведению личного бюджета:

– Соберите и систематизируйте все финансовые бумаги. Это могут быть выписки по банковским, инвестиционным счетам, договоры по кредитам и другим долгам, счета за коммунальные услуги, налоговые уведомления и прочие документы по регулярным платежам. Выведите среднемесячную сумму по каждому обязательству – так будет проще планировать бюджет на будущие периоды.

– Рассчитайте среднемесячный доход. Подробнее об этом читайте в соответствующем разделе.

– Структурируйте ежемесячные расходы. Тому, как это сделать, также посвящен свой раздел.

– Определите, остаются ли у вас свободные деньги. Из суммы доходов вычтите расходы. Если денег на базовые потребности не хватает, ищите способы оптимизировать бюджет; если остались излишки, определите, куда их направить. Если нет финансовой подушки, о ней нужно подумать в первую очередь. Если резерв уже сформирован, свободные деньги можно инвестировать в разные финансовые инструменты или направить на досрочное погашение кредитов. Что выгоднее, зависит от ставки по кредиту и прогнозируемой доходности от инвестиций. Если доход от инвестиций выше, чем экономия на досрочном погашении, – инвестируйте, если ниже – закрывайте долги.

– Скорректируйте расходы. Этот этап особенно важен для тех, у кого разница между доходами и расходами минимальна. Самый эффективный способ оптимизации расходов – удаление из бюджета целых статей. Например, можно отказаться от походов в ресторан и кафе, заменить личный автомобиль общественным транспортом или отказаться от вредных привычек: курения, переедания и употребления спиртных напитков.

– Разделите сумму на ежемесячные траты между несколькими счетами. Например, на основной карте можно хранить только деньги, которые вы планируете потратить на ежедневные покупки и транспорт, на другом счете резервировать суммы для расчетов с кредиторами и поставщиками услуг, на третьем держать средства, предназначенные для отдыха, развлечений и других необязательных расходов. Это позволит не выходить за лимиты, которые установлены для каждой категории трат.

Методик ведения личного бюджета много. Кому-то удобно делить сумму доходов по такой схеме:

– 50% – обязательные расходы плюс сумма на формирование финансовой подушки;

– 30% – необязательные расходы, в том числе отдых и развлечения;

– 20% – кредиты, инвестиции и сбережения.

Другие пользуются методом «Четыре конверта»: из дохода вычитают все обязательные расходы, а оставшуюся сумму делят на 4 равные части – это лимит на проживание в течение одной недели месяца.

Еще один вариант ведения личного бюджета – метод распределения доходов под названием «Шесть кувшинов»:

– 55% – ежедневные расходы и регулярные траты;

– 10% – финансовая подушка;

– 10% – развлечения и отдых;

– 10% – обучение и другие полезные траты;

– 10% – крупные покупки;

– 5% – подарки и благотворительность.

Можно использовать любой метод, который вам больше нравится, но обратите внимание, что в каждом варианте пропорции условны. Кто-то захочет больше откладывать в финансовую подушку, а кому-то поначалу может потребоваться больше денег на погашение долгов. Адаптируйте выбранную систему для себя, чтобы не нарушать правил, которые сами себе установите.

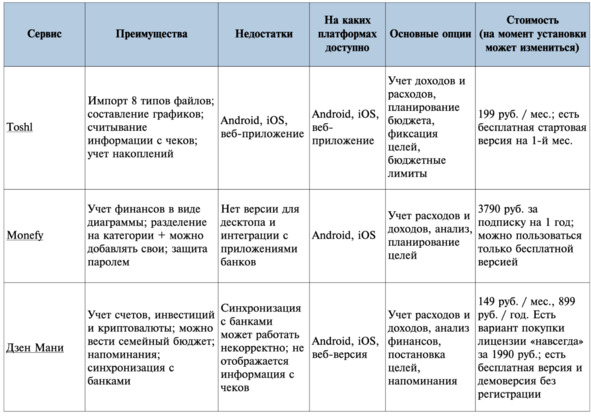

Глава 6. Топ-7 популярных приложений

для ведения личного бюджета

Вести личный бюджет можно разными способами: в блокноте, Excel, гугл-таблицах, на компьютере или планшете. Но удобнее всего это делать в мобильных приложениях – смартфон всегда под рукой, а значит, это самый надежный способ фиксации расходов. Я делаю на них акцент, потому что доходы, как правило, поступают не так часто, а вот траты у большинства людей бывают каждый день.

Начать учет доходов и расходов можно в самых простых сервисах, но для планирования будущего бюджета понадобятся более продвинутые версии. У большинства приложений есть бесплатные и платные опции; как только посчитаете, что вам нужны более продвинутые функции, оплачивайте подписку и пользуйтесь ими.

Глава 7. Как проанализировать исполнение бюджета

Прежде чем составлять очередной личный бюджет, обязательно проанализируйте, как исполнялся предыдущий.

Этот этап покажет, удается ли вам соблюдать установленные лимиты, а также в каких статьях наблюдается дефицит или остаются резервы, которые можно перенаправить на другие категории трат.

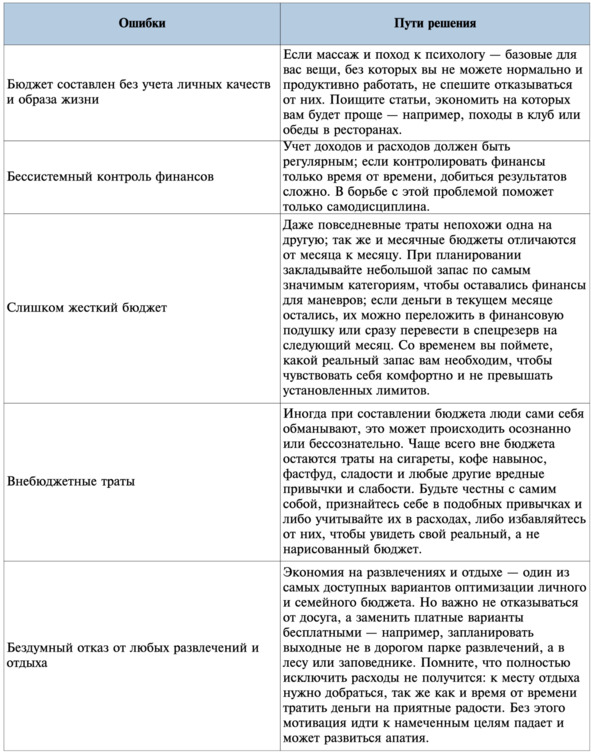

Глава 8. Какие ошибки могут возникнуть при планировании и ведении бюджета

При разработке личного бюджета возможны ошибки, которые довольно просто исправить.

Чтобы регулярно исполнять свой личный или семейный бюджет и не нарушать его при малейших переменах, позаботьтесь о финансовой подушке – это, как правило, неприкосновенный запас денег на 3—6 месяцев жизни семьи при отсутствии доходов.

Кроме основной финансовой подушки, подумайте и о более скромном резервном фонде в 5—10 тысяч рублей; к нему у вас всегда должен быть доступ, если деньги потребуются здесь и сейчас. Необязательно даже, чтобы они были вашими. Если у вас все в порядке с финансовой грамотностью, функцию запасного кошелька может выполнять кредитная карта с беспроцентным периодом.

Недостающую сумму в экстренной ситуации можно взять у банка, но главное – вернуть ее в течение грейс-периода. При таком подходе не придется платить проценты за пользование заемными деньгами и бесцельно хранить сбережения, которые не работают и не приносят прибыли.

Глава 9. Что такое личная инфляция

и как себе помочь

Инфляция – это обесценивание денег из-за роста цен на товары и услуги. Со временем на ту же самую сумму мы можем позволить себе меньше, чем раньше.

Например, в 2022 году на оплату ЖКУ за однокомнатную квартиру требовалось 12 тысяч рублей, а в 2023-м – уже 15 тысяч. За 2022 год показатель инфляции в России, по данным Росстата, достиг 11,92%. Официальная инфляция усреднена, так как рассчитывается по потребительской корзине среднестатистического россиянина, в которую входит более 500 товаров и услуг, а вот личная инфляция напрямую зависит от вашей персональной потребительской корзины.

Центральные банки используют 2 основных способа управления инфляцией: изменение ключевой ставки и ужесточение требований к банкам. Но мы не ЦБ, поэтому снизить влияние инфляции можем, только если повысим доходы и оптимизируем расходы.

Глава 10. Как рассчитать личную инфляцию

Чтобы рассчитать личную или семейную инфляцию:

– составьте список ваших расходов;

– регулярно фиксируйте стоимость товаров и услуг, которые вы покупаете;

– рассчитайте процент, на который растут цены на товары и услуги из вашей личной корзины.

Важно: в расходах учитывайте только одинаковые категории по месяцам, чтобы расчет личной инфляции был точным.

Можно использовать шаблон из примера7, где личная инфляция составила 20%. Это немало. Разберемся, что можно с этим сделать.

1. Оптимизировать расходы:

– планировать бюджет более тщательно;

– найти в личном бюджете статьи, на которых можно безболезненно экономить;

– воспользоваться субсидиями и компенсациями от государства.

2. Повысить доходы:

– инвестировать в себя: образование, повышение квалификации, новые навыки. Выгода от таких инвестиций могут проявить себя достаточно быстро;

– найти дополнительную или более высокооплачиваемую работу;

– сформировать инвестиционный портфель из акций компаний тех секторов, которые в период высокой инфляции показывают максимальный рост.

На длинной дистанции наверняка появятся новые траты, поэтому самый продуктивный способ – научиться инвестировать в акции, так как это один из немногих финансовых инструментов, которому на горизонте 5—10 лет удается обогнать инфляцию.

Резюме

– Составляйте персональный план доходов и расходов, которые возникают в течение определенного времени.

– Чем больше видов бюджета вы используете, тем более эффективно вы будете расходовать средства. Например, это могут быть личный бюджет, семейный бюджет, бюджет на образование, бюджет на хобби и другие занятия.

– Вы всегда должны иметь резервный бюджет или финансовую подушку. И чем больше у вас иждивенцев, тем больше они должны быть.

– Бюджет должен пересматриваться с учетом личной инфляции и увеличения расходов.

Часть 4.

Как копить и создавать пассивный доход

Если вы не владелец и не наследник многомиллионного состояния родителей или богатого дяди, то вопрос накопления капитала, которого хватит, чтобы жить не работая, для вас не праздный. Однако запаситесь терпением, если интересуетесь этим не ради любопытства, а в самом деле ставите себе такую финансовую цель. Разберемся, как копить и создавать пассивный доход и какие инструменты в этом помогут.

Как миллионеры инвестируют свои деньги

Глава 1. Что такое пассивный доход

Всё, что вы зарабатываете своим физическим трудом или интеллектуальной деятельностью, – это активный доход. Если по каким-либо причинам вы перестаете или не можете работать, ваш заработок снижается, а вот пассивный доход никак не зависит от вашего возраста, семейного положения, здоровья и способности трудиться.

Чтобы сформировать капитал для получения пассивного дохода, одним потребуются годы, другим – десятилетия. Многое зависит от того, какой доход вы будете считать приемлемым и к какому возрасту хотели бы его получать. Например, в 25—30 лет риск утратить здоровье и перестать работать ниже, чем в 60, но полностью его исключать не стоит в любом возрасте.

Перед накоплением капитала, который будет приносить пассивный доход, ответьте на следующие вопросы:

– Когда понадобятся деньги? Через год, 5, 10 или 30 лет?

– Какую сумму вы хотели бы получать? 10—20 тысяч рублей или 50 тысяч долларов?

– С какой периодичностью должны поступать деньги? Раз в месяц, в квартал или год?

– Как долго вы хотели бы получать пассивный доход? Два-три года или в течение нескольких десятилетий, вплоть до конца жизни?

– С какой периодичностью и сколько вы готовы откладывать? Ежемесячно 10—25% от зарплаты, раз в год всю премию или единовременно при получении наследства?

Все сроки и суммы должны быть реалистичными. Если вы захотите накопить капитал для получения пассивного дохода, которого хватило бы на всю жизнь, за пару лет, но будете откладывать 10% с зарплаты 50 тысяч рублей, то к концу срока соберете всего 120 тысяч рублей. Чтобы получить с этого капитала пассивный доход в размере хотя бы 20 тысяч рублей в месяц, понадобится инструмент, который приносит не менее 200% годовых; легальных инструментов с таким уровнем доходности на рынке почти нет, а те, что есть, связаны с высоким риском, к чему готовы далеко не все.

Когда даны ответы на все вопросы и составлен реалистичный план, можно подбирать финансовые инструменты, которые вам подойдут по уровню риска и ожидаемой доходности.

Глава 2.

Сколько инвестировать, чтобы жить на пассивный доход

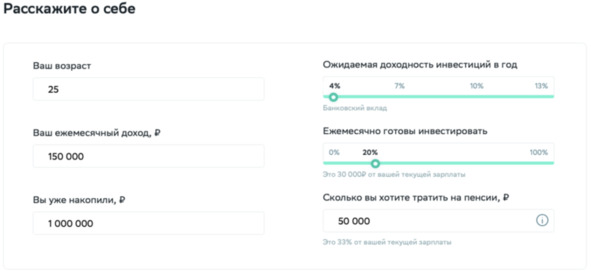

С помощью специального калькулятора посчитаем, сколько нужно инвестировать, чтобы сбережений хватило на желаемый уровень жизни к определенному возрасту или году. Это не обязательно должна быть пенсия, иногда инвестор перестает активно работать намного раньше, чем достигнет пенсионного возраста в соответствии с законодательством.

Введите свои данные и требуемый доход без активной трудовой деятельности. Обратите внимание: предложенный калькулятор учитывает индексацию зарплат и инфляцию.

Специальный калькулятор

Глава 3.

Какие виды пассивного дохода можно использовать в текущих условиях

Традиционно выделяют 3 группы активов, которые подходят частным инвесторам:

– акции;

– облигации;

– наличные.

Но современные финансовые эксперты включают в перечень и альтернативные инструменты. Итоговая классификация принимает такой вид:

– денежные средства;

– инвестиции на фондовом рынке;

– недвижимость;

– альтернативные активы (краудфандинг, криптовалюты и другие).

Какие инструменты добавить в свой портфель, можно решить самостоятельно или совместно с инвестиционным советником. Например, в зависимости от цели ваша стратегия может выглядеть так:

В настоящее время (2023) против РФ введено больше 20 тысяч санкций, и это, возможно, еще не предел. Часть из них касается ограничений для инвесторов, инфраструктуры и финансовых инструментов. Однако, несмотря на санкции, российским инвесторам по-прежнему доступны инструменты, с помощью которых можно сформировать портфель с учетом своих целей, в том числе для получения пассивного дохода.

В инструментах денежного рынка чаще всего хранят:

– подушку безопасности – это сумма в размере расходов за 3—6 месяцев, которая должна находиться в быстром доступе;

– суммы на краткосрочные цели – то, что вы планируете потратить в ближайшие месяцы;

– капитал, который вы планируете инвестировать, но на текущий момент нет подходящих финансовых инструментов по соотношению «риск – доходность».

Долго хранить сбережения в денежных инструментах – не самая лучшая идея из-за инфляции, но в некоторых случаях держать средства в таком виде просто необходимо, потому что это самый ликвидный финансовый инструмент.

Еще к инструментам денежного рынка относят краткосрочные облигации, но это уже частности.

Глава 4.

Банковский вклад

Вклад в банке – самый доступный и понятный финансовый инструмент даже для тех, кто никогда раньше не занимался инвестициями. Пассивный доход от вклада – это проценты, которые банк начисляет вкладчику за хранение и пользование его деньгами.

Банковский вклад, или депозит, – это традиционный способ сбережения и частичной защиты капитала от инфляции. Однако чтобы прожить только на пассивный доход от вклада, понадобятся очень крупные суммы. И тут вскрывается сразу несколько нюансов:

– Деньги на вкладах защищены государством, но только в пределах 1,4 миллиона рублей внутри одного банка. То есть если вы хотите разместить на депозите более крупный капитал, открывайте вклады в нескольких банках. Следите, чтобы сумма в каждом банке с учетом начисленных процентов не превышала установленного лимита: тогда в случае возникновения у банка проблем вы гарантированно вернете все свои накопления.

– В РФ вкладчики обязаны платить налог с полученной прибыли. В 2021 и 2022 годах его отменили, но, вероятно, с 2023 года таких послаблений не будет. Обратите внимание: размещенный на депозите капитал налогообложению не подлежит, а вот с процентов удержат 13% от всех сумм, которые превысят 1 миллион рублей, умноженные на максимальную ключевую ставку ЦБ в отчетном году. При этом доход считается по всем банковским вкладам, которые открыты на одного и того же человека, то есть если вкладов будет 3—5, посчитают доход по всем; и скрыть эту информацию от ФНС не удастся, так как банки ее передают автоматически по всем своим клиентам.

Для справки: информацию о средней пенсии россиян вы можете найти на сайте Минтруда8.

Мы подготовили дашборд, где приведена максимальная доходность, которая указана на официальном сайте банков. Однако условия размещения средств для разных вкладчиков могут различаться: например, максимальная ставка применяется только при размещении на 3 года или для сумм от нескольких миллионов рублей, а также с платной подпиской или при подключении специальной карты банка. Более подробную информацию можно получить на горячей линии банка или если заказать на сайте обратный звонок.

В качестве примера можно выбрать только системнозначимые банки – как самые надежные, вероятность банкротства которых ниже, чем у других банков. При этом доходность в других коммерческих банках может быть выше. При выборе банка, который не входит в перечень системно значимых, ориентируйтесь на то, входит ли банк в Систему страхования вкладов. Это можно проверить на сайте Агентства страхования вкладов

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

https://www.pnas.org/doi/10.1073/pnas.2219564120

2

https://docs.google.com/spreadsheets/d/1xT_vmJ_lYsBrnLihoEgxHfnKPcS9lI1oDdyH6Y-S4lM/edit#gid=0

3

https://aif.ru/money/mymoney/skolko_deneg_u_rossiyan_i_na_chto_oni_kopyat

4

https://fincult.info/upload/iblock/102/102a67deb26c86c0f40782843ddd89c2.PDF

5

https://nafi.ru/upload/iblock/c2f/ c2f6a597427b399bbafa7eaebf2529b6.pdf

6

https://nafi.ru/upload/iblock/c2f/ c2f6a597427b399bbafa7eaebf2529b6.pdf

7

Накопления со сложным процентом

8

https://mintrud.gov.ru/pensions/65