Полная версия

Лекция в слайдах «Методы рейтинговой оценки предприятия»

Сергей Каледин

Лекция в слайдах «Методы рейтинговой оценки предприятия»

Рейтинговая оценка определения класса кредитоспособности предприятия, как потенциального заёмщика финансовых ресурсов

Определение класса кредитоспособности предприятия, как потенциального заёмщика.

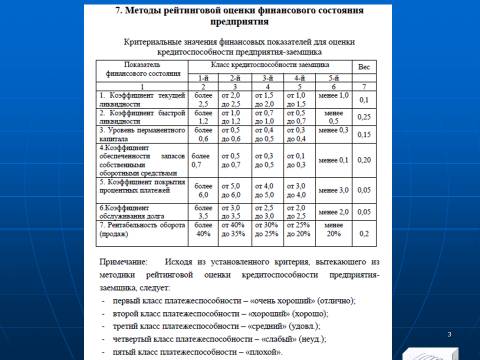

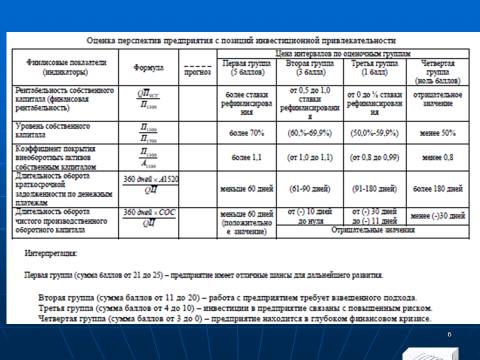

В настоящее время существует достаточно большое количество методик определения класса кредитоспособности заёмщика.

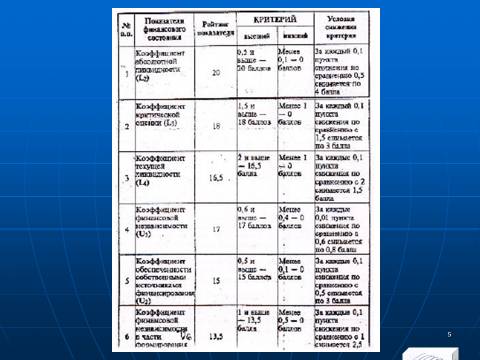

Согласно первой, предлагается первоначально рассчитать отдельные коэффициенты ликвидности активов и финансовой устойчивости хозяйствующего субъекта на основе представленных в кредитное учреждение балансов предприятия (форма №1) и отчёта о финансовых результатах (форма №2) за последние 3-5 лет. Далее, согласно таблице (Рис.1) рассчитать рейтинги каждого показателя, включённого в общую рейтинговую оценку.

Рис. 1. Рейтинговая оценка финансового состояния предприятия (методика №1)

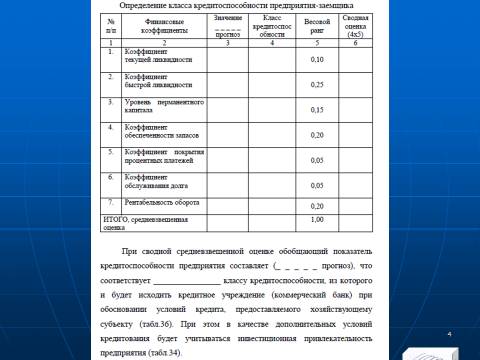

Исходя из приведённой таблицы, коэффициенты, включённые в рейтинговую оценку, рассчитываются следующим образом:

Коэффициент абсолютной ликвидности – как отношение абсолютно ликвидных активов к наиболее срочным и срочным обязательствам:

(1)

К1 показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счёт денежных средств.

Коэффициент критической оценки (быстрой ликвидности) – как отношение абсолютно и быстро ликвидных активов к наиболее срочным и срочным обязательствам:

(2)

К2 показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счёт средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчётам.

Коэффициент текущей ликвидности – как отношение оборотных активов (без дебиторской задолженности) к краткосрочным обязательствам:

(3)

К3 показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав все оборотные средства.

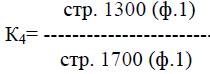

Коэффициент финансовой независимости К4 определяется удельным весом собственного капитала организации в общей его величине. К4 отражает степень независимости организации от заёмных источников:

(4)

5. Коэффициент обеспеченности собственными источниками финансирования К5 – как отношение собственных оборотных средств к общей их величине, т.е.:

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.