Полная версия

Особенности работы хозяйствующих субъектов с финансовыми институтами

Сергей Каледин

Особенности работы хозяйствующих субъектов с финансовыми институтами

Основу финансовой системы каждой зрелой экономики составляют национальные приоритеты. Именно целевая эмиссия доллара, иены и других валют под государственные задачи экономического роста обеспечила США, Японии и другим странам. Для России приоритеты экономического развития не были определены в силу того, что в процессе реформ государство утратило свои позиции. Отражением сложной структуры экономики стала структура экономических интересов в денежно-кредитной системе: выведение из сферы активного функционирования таких инструментов, как банковское кредитование воспроизводственного процесса и кредитная эмиссия; столкновение существенно разных требований в области валютной и денежной политики, внешнеэкономического курса (импортозамещение и экспортная ориентация, демонополизация и госрегулирование и т.д.); запуск механизма выведения национального капитала из воспроизводственной сферы, обусловил потерю доверия массового слоя граждан к рыночным преобразованиям и государству как гаранту равных прав граждан в осуществлении финансовых интересов в сферах – инвестиционной, кредитной, сбережений, налоговой и сфере и обеспечения социальных потребностей.

Финансовые рынки предоставляют широкий спектр финансовых инструментов финансирования для бизнеса. Однако все инструменты имеют свои достоинства и недостатки (табл. 1).

Можно констатировать, что в России в настоящее время ни один из источников не может обеспечить полноценные условия для успешного финансирования инновационного развития экономики. Необходимо обеспечить налоговые преференции всем участникам инновационного процесса и государственные гарантии по привлеченным в инновационную сферу кредитам; выработать новые формы кредитования крупных инновационных проектов, типовые методы прогнозной оценки эффективности инновационных проектов и обеспечить государственную финансовую поддержку консультационных услуг и экспертизы инновационных проектов. Важно направить деятельность отечественных финансовых институтов развитие на финансирование инновационного развития национального бизнеса.

В мировой практике для решения названных проблем в свое время создавались финансовые институты развития, прежде всего, национальные банки развития, которые имеют существенные преимущества перед традиционными механизмами государственного финансирования развития экономики.

По версии ООН, Национальный банк развития – финансовый институт, выполняющий функцию долгосрочного финансирования проектов, которые не могут быть полностью профинансированы частным бизнесом и направленные на создание благоприятных эффектов для всего общества. Его основными целями являются: 1) оценка социально-экономической эффективности проектов развития с целью их финансирования; 2) сопровождение инвестиционных проектов долгосрочными кредитами; 3) техническая помощь отраслям экономики, являющимися ключевыми для роста; 4) каталитическая роль в привлечении инвесторов для крупных финансовых операций; 5) снижение негативного влияния финансовых кризисов путем нециклического финансирования и предложения кредитных ресурсов в период спада производства

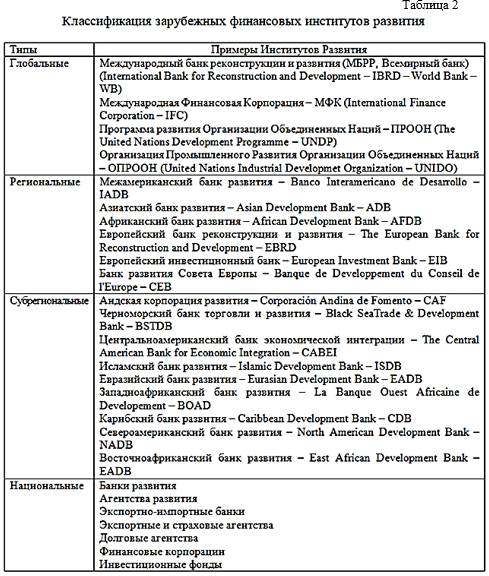

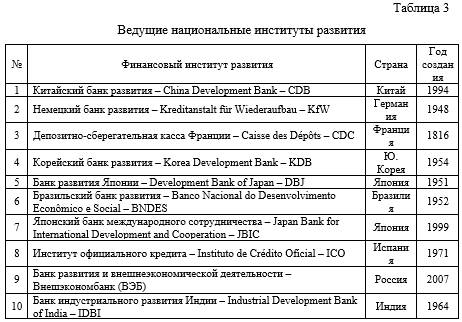

Дельность банков развития наиболее эффективна в форме смешанного государственного и частного финансирования, реализуемого в двух моделях. Первая модель основана на деятельности специальных инвестиционных институтов, в капитале которых наряду с государством представлены частные инвесторы (главным образом банки). Вторая – на долевом финансировании (частного и государственного капитала) проектов (табл. 2, 3).

Институты развития обеспечивают непрерывность инновационного процесса, поскольку она определяет необходимый уровень конкурентоспособности экономического субъекта. Среди институтов развития выделяют Финансовые (свыше 750) и Нефинансовые (свыше 50000) – Специальные экономические зоны, Технополисы, Технопарки, Научно-внедренческие центры, Научные фонды, Промышленные союзы, Образовательные и экспертно-аналитические центры, Торговые ассоциации.

Решающим является не количественный, а качественный аспект участия государства – государство лишь дополняет средства частных учреждений Credit Foncier (Франция), Kreditanstalt fur Wiederaufbau (KFW) (Германия), Japan Devlopment Bank и Industrial Bank of Japan (Япония).

Типология услуг, осуществляемых институтами развития в инновационных системах, довольно широка: финансовые, координационные, продвижение товаров на новых ранках, информационно-образовательные, экспертно-аналитические, бизнес-услуги и инфраструктура, трансферт и коммерциализация технологий.

К институтам развития Российской Федерации относят следующие: Государственная корпорация (ГК) «Внешэкономбанк»; Государственная корпорация «Российская корпорация нанотехнологий»; Особые экономические зоны (ОЭЗ); Технико-внедренческие зоны; Венчурные институты (ОАО «Российская венчурная компания», региональные венчурные фонды, ОАО «Российский инвестиционный фонд информационно-коммуникационных технологий»); Инвестиционный фонд Российской Федерации; Научные фонды (Фонд содействия развитию малых форм предприятия в научно-технической сфере, Российский фонд фундаментальных исследований, Российский фонд технологического развития, Российский гуманитарный фонд); Технопарки; Государственная корпорация «Фонд содействия реформированию жилищно-коммунального хозяйства». Все они в той или иной мере осуществляют финансирование инвестиционных проектов инновационной направленности. Обладая некоторыми чертами венчурных фондов, банки развития являются именно кредитными организациями, работающими только с окупаемыми проектами на обязательных условиях возвратности, платности, срочности; поддерживающими достаточный уровень собственной ликвидности; проводящие сбалансированную кредитную политику, нацеленную на снижение рисков.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.