Полная версия

Семейные финансы – это просто: Подсказки, советы и решения для вашего бюджета

Чтобы начать вести бюджет и не бросить это дело в первый же день, важно понимать, зачем это нужно именно вам. Определите свою истинную мотивацию. Сформулируйте три причины, по которым вам нужно выработать более грамотное отношение к финансам. Отталкивайтесь исключительно от своих потребностей, не копируйте «чужие» цели и желания. Честно ответьте на вопросы: чего хотите именно вы? Что нужно вашей семье в данный момент?

Пример: семья много работает, нужен отдых, но из-за текущих расходов не удается накопить достаточное количество денег на отпуск. Необходимо более грамотно распределять средства и научиться систематически откладывать.

Причина 1. ______________________

Причина 2. ______________________

Причина 3. ______________________

Когда причины будут выявлены, запишите их. Пусть они будут для вас маяком в пучине сомнений и неуверенности. Перечитывайте их, когда угаснет мотивация и пропадет желание заниматься бюджетом.

Способы ведения бюджета

Прежде чем начать вести бюджет, планировать доходы и расходы, необходимо понять, какая сумма поступает в ваше распоряжение ежемесячно, а также куда она уходит и в каком размере. Прикидывать на глаз не вариант, здесь требуется точность. Для этого в течение месяца фиксируйте абсолютно все свои доходы и расходы. В конце эксперимента, когда вы сядете и проанализируете полученную информацию, результат может вас удивить. Например, выяснится, что вы тратите на развлечения не 10 000 руб., как предполагали, а все 20 000 руб. или что львиная доля месячного бюджета уходит на вредные привычки или на подписки, которыми никто не пользуется.

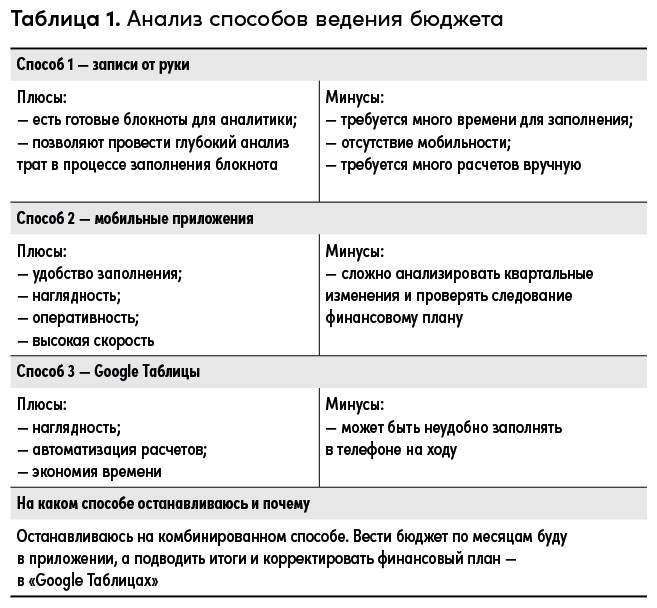

Вести учет доходов и расходов можно разными способами. Назову некоторые из них.

Записи от рукиНесмотря на век технологий, многие по-прежнему предпочитают вести домашнюю бухгалтерию на бумаге. Для этого заводят блокноты или тетради, чертят в них таблицы, вклеивают чеки. Этот вариант ведения бюджета не так мобилен и автоматизирован, как, например, использование электронных программ, но он здорово дисциплинирует и позволяет держать порядок в голове.

Таблицы Google, Excel и пр.Ведение бюджета в электронных таблицах удобно тем, что, в отличие от заметок на бумаге, требует меньше времени. В столбцы и строки заранее вводятся нужные формулы, благодаря чему не приходится ничего пересчитывать вручную – остается только ввести данные, на что уходит две-три минуты в день. Можно создать и настроить свою систему с нуля или же воспользоваться готовыми шаблонами – и Google, и Excel предлагают богатый набор вариантов таблиц: для планирования личных или семейных финансов на месяц, на год и т. д.[2]

Банковские приложенияЕсли поступления и расходы у вас происходят в основном онлайн, стоит присмотреться к приложениям банков. Они уже доведены до такого совершенства, что там есть абсолютно все ваши доходы и расходы, расписанные по категориям (ЖКУ, супермаркеты, транспорт, рестораны и т. д.), с построением графиков и аналитикой. Там же можно настроить лимит расходования средств по каждой статье расходов.

Специальные программы и мобильные приложенияПрограмм для ведения бюджета очень много, и они постоянно обновляются. Среди наиболее популярных на сегодняшний день: «Дребеденьги», Moneon, «Дзен-мани», «Финансы – расходы и доходы», CoinKeeper. Практически все программы имеют платную и бесплатную версии с разным набором инструментов и возможностей. Их заполнение занимает не больше двух-трех минут в день, но, если хотите найти то, что наиболее удобно для вас, придется потратить время на тестирование разных приложений. Обращайте внимание на такие параметры, как удобство интерфейса, совместимость с разными устройствами и возможность синхронизации с банками, чтобы операции по карте учитывались автоматически.

Чат-боты по ведению бюджетаЧат-бот – программа на основе искусственного интеллекта, которая в мессенджерах имитирует реального собеседника или выполняет заданные команды. В частности, она умеет вести бюджет. Этот метод удобен тем, что позволяет внести много расходов всего за пару кликов: вы загружаете в чат QR-код с чека, а бот сам совершает все подсчеты, распределяет траты по категориям и формирует отчетные таблицы. Использовать чат-боты можно как одному человеку, так и группам – для всех членов семьи можно создать беседу, куда каждый будет вносить свои поступления и расходы. Мессенджер с чат-ботом можно использовать любой. В том же Telegram вы найдете бот на любой вкус: @budgetmoneybot, например, позволяет учитывать расходы и доходы с помощью сканирования чеков, а @mobs_bot еще и разносит их по категориям в «Google Таблицы».

Комбинированный способИдеальный метод ведения бюджета – тот, который удобен лично вам. Как правило, каждый подстраивает описанные инструменты под себя, сочетая их функционалы. Кто-то отслеживает текущие траты с помощью чат-ботов, а затем в конце месяца переносит полученные данные на бумагу. А кто-то использует банковские приложения и «Google Таблицы».

Какой из перечисленных способов удобнее всего? Нельзя сказать наверняка. Идеальным следует считать тот метод ведения бюджета, который соответствует вашему ритму и распорядку жизни. А чтобы его найти, стоит попробовать несколько вариантов.

ЗаданиеНастало время поэкспериментировать и найти свой способ ведения бюджета. Выберите из списка два-три понравившихся варианта учета расходов и доходов, протестируйте их и решите, что лучше оставить. Зафиксировать свои впечатления можно в табл. 1, как показано ниже.

Что еще нужно знать про доходы и расходы

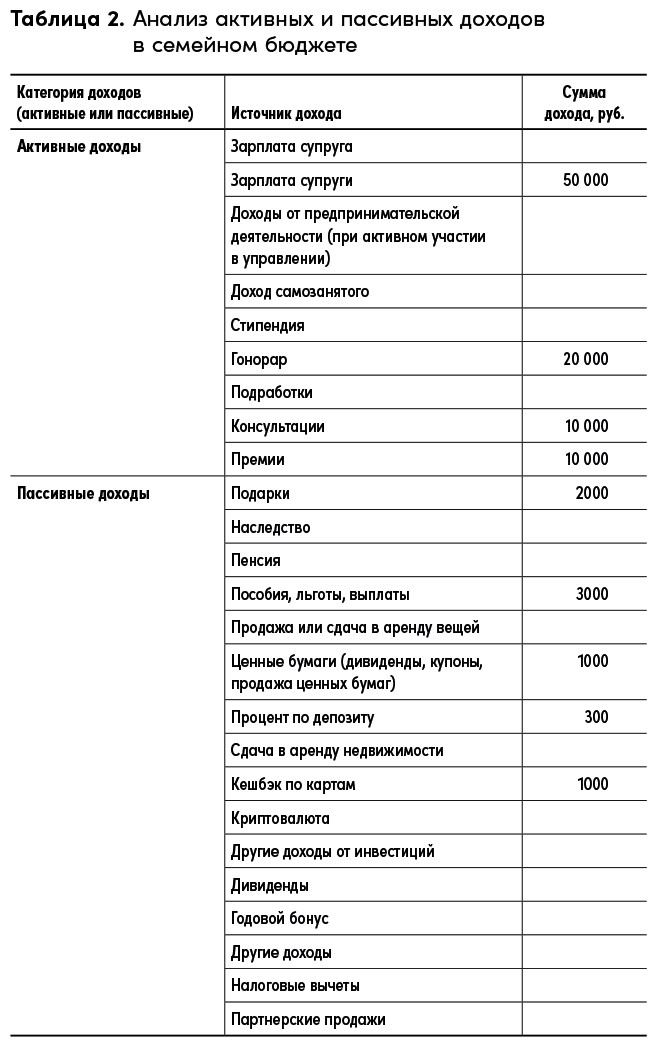

Анализируем доходы: активные и пассивные источники пополнения семейного бюджетаВ зависимости от того, откуда поступают деньги в бюджет, доходы делят на активные и пассивные.

■ Активные доходы – поступления, для получения которых требуется постоянное вложение наших сил, навыков и времени. Например, зарплата при работе по найму.

■ Пассивные доходы – деньги, которые поступают в бюджет без вашего активного участия. Как правило, пассивный доход требует вложения денег, полученных из источников активного дохода. Например, это могут быть деньги от сдачи недвижимости в аренду.

В идеале нужно стремиться к увеличению пассивного дохода. Для этого люди копят, инвестируют и ищут дополнительные источники получения прибыли.

ЗаданиеВ табл. 2 приведен пример анализа соотношения активных и пассивных доходов одной семьи. Проанализируйте свои доходы по аналогии.

Анализируем расходы: как понять, куда уходят деньги

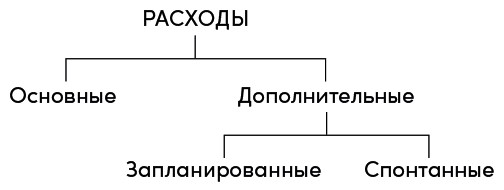

Система личных финансов требует учета не только доходов, но и расходов. В зависимости от того, можно ли пренебречь теми или иными тратами, выделяют расходы основные и дополнительные (рис. 3).

Рис. 3. Виды расходов

Основные расходы – это обязательные траты, которые привязаны к определенному сроку и не зависят от обстоятельств. Например, покупка продуктов питания, расчеты по кредитам, оплата коммунальных услуг, налогов, обучения детей. Как правило, эти расходы осуществляются в первую очередь после получения заработной платы.

Дополнительные расходы – это траты, которые не так необходимы. Их можно разделить на запланированные и спонтанные (импульсивные, случайные).

Запланированные дополнительные расходы совершаются в определенный период, и их можно предусмотреть. Это, например, покупка мебели, бытовой техники, ремонт в квартире, путешествия, покупка одежды, посещения салонов красоты.

Спонтанные расходы (импульсивные, случайные) – траты, которые совершаются неожиданно и без которых, скорее всего, можно было бы обойтись. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то вызывают лишь досаду.

ЗаданиеПроанализируйте расходы своей семьи, используя приведенный в табл. 3 пример. Какие расходы вы бы отнесли к основным, а какие – к дополнительным?

Благотворительность – привилегия не только меценатов-миллионеров. Обычным людям тоже порой хочется делать добро. Однако многие спрашивают, как делиться с кем-то, если мне самому не хватает? Делать добро или нет – каждый определяет для себя сам. Но, если желание все-таки возникло, есть простой и необременительный способ: переводите в благотворительные фонды накопленные кешбэки и бонусные баллы – эта функция есть в онлайн-приложениях разных банков. Такие средства приходят к вам дополнительно, вы не рассчитываете на них, когда планируете месячный бюджет, а значит, можете обойтись без них.

Выводы

1. Вести бюджет можно разными способами: от руки или в электронном виде, с помощью электронных таблиц или приложений. Выбирайте то, что удобно вам, комбинируйте разные подходы.

2. Доходы могут быть активными и пассивными. Старайтесь наращивать свой пассивный доход с возрастом.

3. Расходы бывают основными (на то, без чего никак не обойтись) и дополнительными (на то, что очень хочется, но без чего вполне можно прожить). В идеальном бюджете дополнительные расходы должны быть максимально оптимизированы.

4. Необязательно переводить на благотворительность кровно заработанные деньги. Можно отправлять на помощь кешбэки и бонусные баллы, которые приходят на наш счет без каких-либо усилий.

ГЛАВА 3

Анализ бюджета: как его сбалансировать и оптимизировать

В предыдущей главе мы разобрались, как вести учет расходов и доходов, и выяснили, сколько денег в семье и куда они уходят. Но это лишь полдела. Следующий шаг – проанализировать ситуацию, сделать выводы и наметить план действий.

Сбалансированность семейного бюджета

Первое, на что следует обратить внимание, анализируя свой текущий бюджет, – это насколько он сбалансирован, то есть уравновешены ли ваши доходы и расходы. Возьмите записи, которые вы вели в течение месяца, сложите доходы, а затем расходы, и посмотрите на разницу двух сумм. У вас получится один из трех результатов:

■ расходы больше доходов – бюджетный дефицит;

■ расходы меньше доходов – бюджетный профицит;

■ расходы равны доходам – сбалансированный бюджет.

Чтобы понять, какая ситуация лучше, поговорим о каждой из них подробнее.

Бюджетный дефицит

Дефицит – это ситуация, когда вы тратите больше, чем зарабатываете. Он однозначно неприемлем. Если ваш бюджет из месяца в месяц устойчиво уходит в минус, то рано или поздно вы это почувствуете. Даже если в данный момент вы можете пользоваться сбережениями, то такое положение не вечно – сбережения заканчиваются, если их не пополнять. А там, где нет сбережений, но есть потребности, появляются долги, причем, как правило, нерациональные и с большими процентами.

Бюджетный профицит

Профицит бюджета – это ситуация, когда вы тратите меньше, чем зарабатываете. Казалось бы, это идеальный вариант. Но оставшимися средствами нужно грамотно распорядиться. В идеале деньги должны работать, делая другие деньги, а не просто лежать, обесцениваясь под влиянием инфляции.

Сбалансированный бюджет

Самый лучший вариант, когда бюджет сбалансирован, – иными словами, когда доходы и расходы равны. Но сбалансированность не означает, что тратится абсолютно все, что заработано. Она предполагает превращение разницы (профицита) в накопления.

Запланированные расходы в бюджете: как управлять форс-мажорами и планировать непланируемое

Как бы досконально мы ни планировали траты на предстоящий месяц, неизбежно появляются расходы, которые не удалось предвидеть. Хорошо, если они небольшие, например внезапная поездка на такси или замена розетки в прихожей. А что, если эти траты крупные? Если, например, вдруг выпал снег, а зимнюю куртку вы так и не купили. Или нежданно-негаданно сломалась стиральная машина, которая верой и правдой служила вам 20 лет, а на покупку новой прямо сейчас денег нет. Как быть в таких ситуациях? Неужели планирование бюджета ничего не дает? Неужели затея стать финансово грамотным – пустое занятие? Ни в коем случае!

Если хотите управлять внезапными расходами, то рецепт один: планировать. Как? Создать фонд «Непредвиденные расходы» и регулярно вносить в него определенную сумму. Например, в декабре мы готовимся к Новому году, покупаем подарки близким и запасаемся продуктами для праздничного стола. Вся эта предновогодняя суета обычно серьезно бьет по кошельку. Кто-то спохватывается только перед праздником, влезает в долги, оформляет кредитные карты. А кто-то, более разумный и финансово грамотный, просчитывает траты заблаговременно, распределяет необходимую сумму по месяцам и формирует резерв.

Большую часть расходов, даже непредвиденных, действительно можно планировать. Снег выпадает стабильно каждый год, и куртка нужна каждую зиму. К этой трате можно было подготовиться и даже сэкономить, купив зимнюю вещь не в сезон. То же самое касается и стиральной машины. Если ей уже 20 лет, то логично предположить, что рано или поздно она потребует ремонта или замены. Рассмотрим расходы, которые могут возникнуть внезапно, но к которым можно подготовиться заранее.

Покупка сезонной одежды. Подготовка всей семьи к тому или иному времени года может нанести серьезный удар по бюджету. Но его можно смягчить, если заранее продумать, какая одежда нужна будет в предстоящем году, а затем покупать ее постепенно в течение всего года. Выделите время, чтобы разобрать семейные шкафы. Составьте список всего, что предстоит приобрести. Спланируйте, какая сумма вам понадобится и к какому времени.

Обследования и другие финансово затратные медицинские процедуры. Восстановить зрение, вылечить зубы или поставить брекеты – мероприятия не из дешевых. Если затраты на подобные процедуры обременительны для вашей семьи, лучше включить их в финансовые цели.

Отпуск. Откладывая на отдых заранее, можно и вовсе не ощутить трат на него. Разбейте цель на небольшие составляющие и оплачивайте их поэтапно: в один месяц забронируйте гостиницу, в другой – купите билеты, а в остальное время копите на саму поездку.

Мечты. Быть экономным не значит отказываться от своих желаний и хобби. Поставьте цель, составьте план по ее достижению и двигайтесь к ней, регулярно откладывая небольшие суммы. Если вы увлекаетесь, например, сноубордом, то наверняка знаете, какой обновкой хотите себя порадовать, а также где и когда ее можно купить по наиболее выгодной цене.

Уход за собой. Модное и дорогое окрашивание волос, перманент бровей, омолаживающие процедуры у косметолога – любая манипуляция с внешностью, которая делается нечасто и требует значительных материальных вложений, достойна места в таблице запланированных расходов.

Автомобиль. Водители знают, что транспортные средства регулярно требуют круглых сумм на техобслуживание, ремонт и т. д. Вносим эти расходы в таблицу.

Покупка мебели и крупной бытовой техники. Крупные покупки выгоднее планировать и совершать на заранее накопленные, а не взятые в кредит деньги.

У вас могут быть свои категории запланированных расходов, но принцип один: планируйте, формируйте фонды и пополняйте их ежемесячно по мере возможности.

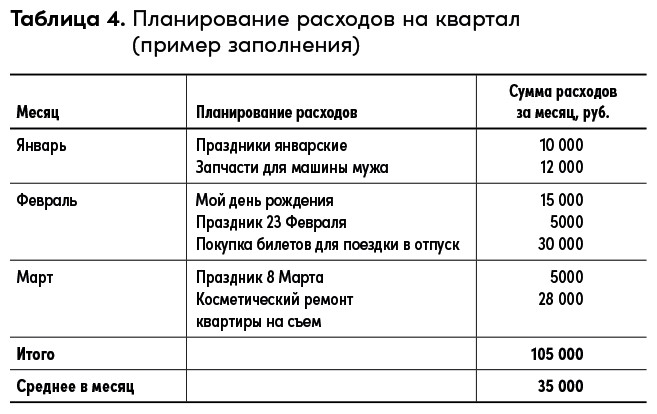

Ниже в табл. 4 приведен пример расходов, запланированных на квартал. Вы можете скачать на сайте такую же таблицу для своей семьи, отметив планы на три месяца или на год. Таблицу можно распечатать и повесить на видное место, чтобы все члены семьи могли вносить в нее свои будущие расходы.

Обратите внимание на графы «Итого» и «Среднее в месяц». «Итого» – общая сумма, необходимая для покрытия всех категорий запланированных расходов. «Среднее в месяц» – среднее количество денежных средств, которые нужно направлять на достижение всех финансовых целей ежемесячно. Эти данные помогают сориентироваться по размерам доходов, необходимых для безболезненного покрытия своих потребностей.

Батарейка бюджета: что ее заряжает, а что разряжает

Невозможно улучшить свое финансовое положение, не зная точку, в которой вы находитесь на данный момент. Оценить текущую ситуацию помогает метод «Батарейка бюджета». Благодаря ему вы увидите, какое финансовое поведение «разряжает» бюджет, и определите, какие действия необходимо предпринять, чтобы исправить положение. Кроме того, этот метод помогает выбрать оптимальную модель ведения бюджета.

Что нужно сделать? Для начала подготовьте записи о доходах и расходах, которые вы вели в предыдущем месяце, а потом детально проанализируйте их.

Метод батарейки применительно к доходу, или Почему нужно стремиться к пассивному заработку

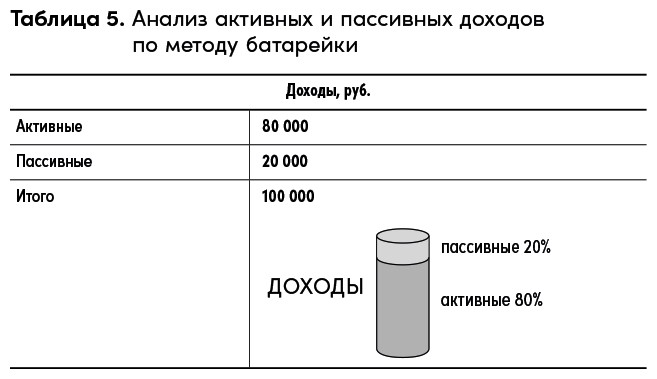

Уровень заряда батарейки с точки зрения доходов зависит от соотношения пассивных и активных источников прибыли. Откуда вам поступают деньги? Какая доля поступлений не требует вашего непосредственного участия? Чем больше ваш пассивный доход (рента от сдачи недвижимости в аренду, дивиденды по ценным бумагам, проценты по банковскому вкладу и т. п.), тем лучше ваша финансовая ситуация, тем выше заряд вашей батарейки.

Разберем пример. В табл. 5 представлен бюджет человека, который стремится жить на пассивный доход, но пока не имеет такой возможности. Подавляющую часть его ежемесячных поступлений (80 %) составляет заработная плата, то есть активный доход.

Такое распределение доходов характерно для молодых людей. Они полны сил, работают, строят карьеру и только формируют почву для будущих пассивных поступлений. Однако чем человек старше, тем меньше у него ресурсов для активной работы. В старости обычно живут на то, что поступает от источников пассивного дохода. Вывод: лучший способ подготовиться к комфортной пенсии – максимизировать количество пассивных источников дохода и стабилизировать их.

ЗаданиеСоздайте батарейку для своих доходов, образец можно скачать на сайте. Идентифицируйте пассивные и активные доходы и определите их соотношение, а затем ответьте на несколько вопросов, которые помогут выстроить план действий.

■ Каких доходов в текущем месяце у вас больше – активных или пассивных?

■ Какой картина была в прошлом месяце? Что изменилось? Почему?

■ Какое соотношение активного и пассивного дохода вы бы хотели видеть в своем бюджете?

■ Какие категории доходов вы бы хотели увеличить? Что вы можете предпринять уже сегодня, чтобы начать двигаться в этом направлении?

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

https://nafi.ru/analytics/polovina-rossiyan-vedut-semeynyy-byudzhet/.

2

https://templates.office.com/.