Полная версия

Как деньгам работать на бирже

Сергей Пятенко

Как деньгам работать на бирже

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы то ни было форме без письменного разрешения владельцев авторских прав.

В книге возможны упоминания организаций, деятельность которых запрещена на территории Российской Федерации, таких как Meta Platforms Inc., Facebook, Instagram и др.

Издательство не несет ответственности за доступность материалов, ссылки на которые вы можете найти в этой книге. На момент подготовки книги к изданию все ссылки на интернет-ресурсы были действующими.

© ООО Издательство «Питер», 2023

© Серия «Бизнес-психология», 2023

© Сергей Пятенко, 2023

Введение

Не бойся, что не знаешь, бойся, что не учишься.

Древнекитайская пословицаНельзя гоняться за деньгами – нужно идти им навстречу.

А. Онассис, миллиардерДля рационального решения конкретных вопросов повсеместно требуется адекватное понимание более общих проблем. Фондовый рынок не является исключением. Здесь для осознания закономерностей полезно представлять окружающую его социально-экономическую реальность. К нынешней человечество двигалось более полувека. В ее условиях предстоит и дальше развиваться всем хозяйственным процессам. Иногда геополитическая ситуация будет обостряться больше, иногда меньше. Но потребуется немало времени, чтобы всем научиться учитывать интересы других и перейти к реальному мирному сосуществованию. Увы, но люди и нации способны вести себя мудро лишь после того, как исчерпают все иные возможности.

Процесс борьбы за равноправие стран и народов начался давно.

Во второй половине ХХ века его зримым итогом стало разрушение колониальной системы, открывшее возможности устранения хотя бы самых откровенных форм ограбления западным меньшинством (10–15 % населения мира) большинства людей планеты. Однако навязывание различных форм неоколониальных практик позволяло коллективному Западу по-прежнему обеспечивать заметную часть своего благосостояния за счет других государств и наций.

В ХХI веке растущая экономическая мощь «не западных» стран и их крепнущее желание самостоятельно определять свою жизнь постоянно вступали в противоречие с неравноправными реалиями однополярного мира. Росло общее недовольство навязываемой Западом «единственно верной» модели мироустройства, выгодной только «золотому миллиарду» людей. В 2022 году неуклонно усиливавшееся противостояние перешло в качественно иную ситуацию. Впереди еще много лет экономических, информационных, санкционных и других войн. С этим будут связаны различные особенности как экономических процессов, так и их анализа в подобных условиях.

Фундаментальные основы и текущие реалии. Западное меньшинство – небольшая часть стран и людей – борется за свое доминирование как важнейший фактор их процветания на протяжении нескольких веков. Остальные хотят равноправия. Дальнейшие столкновения и долгая борьба неизбежны. Сейчас это стало очевидно сотням миллионов людей планеты. Эти проблемы накладывают заметный отпечаток и на сферу ценных бумаг. Но основы работы фондового рынка сохраняются.

Так было в периоды разных потрясений, в том числе во время Первой и Второй мировых войн. В мире накоплен и определенный опыт анализа биржевых процессов в периоды военных действий различного масштаба. Он также учитывался в данной работе.

Мы уже некоторое время живем в новых условиях. В информационной войне противник тратит миллиарды долларов на продвижение своих интересов, в том числе пытаясь убедить нас в отсутствии перспектив как экономики РФ, так и отечественного фондового рынка. Но несомненно то, что жизнь и наше развитие продолжаются, как уже не раз бывало в периоды тех или иных потрясений.

Конечно, ряд параметров российской сферы ценных бумаг становится иным. Не стоит ни преуменьшать, ни преувеличивать происходящие перемены. Их надо изучать, анализировать, принимать к сведению и вносить адекватные коррективы в свои решения. Такой подход будет способствовать рациональности личных действий на фондовом рынке в конкретных российских реалиях 2020-х годов. В этом автор хочет помочь читателям.

Задача:

• содействовать пониманию основ работы и долгосрочных закономерностей развития сферы ценных бумаг;

• способствовать выработке практичного подхода к инвестированию.

Цель:

• показать возможности уменьшить риски;

• помочь избежать серьезных ошибок в разработке прагматичной личной стратегии на рынке в современных отечественных условиях.

Человеку целесообразно делать сбережения и инвестиции. Без этого жизнь – опасный путь в никуда. Когда человек становится морально взрослым, он понимает: кроме зарплаты, семье нужны и другие финансовые опоры. Поэтому миллионы граждан мира с юности планируют личный бюджет, сберегают и инвестируют.

В последние десятилетия наше общество тоже уверенно движется в этом направлении – появилось множество разумных людей, начинающих инвестировать уже в возрасте 20–30 лет. У них большие шансы стать финансово независимыми в расцвете сил.

Обычный человек имеет ограниченный ресурс финансовых решений: доходы от его труда, как правило, меньше, чем хотелось бы.

Взрослея, люди осознают: реальный путь выйти на качественно иной уровень благосостояния – это инвестировать и заставить свои деньги работать на себя. Инвестиции начинаются не с появления лишних денег, а с изменения психологии. С того, что человек становится зрело ответственным и начинает адекватно понимать, как устроены жизнь и финансовые процессы в ней.

Начиная что-то делать, а не просто жить от зарплаты до зарплаты, вы получаете перспективу – хорошие шансы заложить основу своего процветания. Для 40–50-летних заметно выше становится вероятность того, что их не будет ожидать бедная старость, как других инфантильно-беззаботных граждан. Возможно, вы создадите фундамент капитала, на нем будущие поколения надстроят новые этажи, как это сделали не только всем известные кланы миллиардеров, но и миллионы обычных семейств.

Фондовый рынок занимает особое место в сфере личных финансов. Именно он дает возможность обычному человеку большие возможности для существенного увеличения благосостояния.

Как и в случаях со многими изобретениями человечества, полезное использование фондового рынка не требует никаких сверхспособностей. Миллиарды людей осваивают вождение автомобиля, компьютер, мобильный телефон и т. п. Похожая ситуация и с инвестициями на фондовом рынке. Научиться этому может каждый. Это подтверждается не только мировым, но и российским опытом.

В сфере ценных бумаг в той или иной форме присутствуют уже не менее 15 млн россиян.

В то же время Россия оказалась в эпицентре развернувшихся геополитических баталий. На экономику страны вообще и на фондовый рынок в частности обострение противоречий наложило заметный отпечаток. Например, если раньше можно было говорить в основном о потенциальных рисках любых инвестиций на Запад, то теперь заметная часть из них уже реализовались. Деньги многих россиян оказались заморожены. И этот процесс продолжает расширяться.

Кто-то может сказать: сейчас не время для инвестиций, пусть сначала все устаканится. Но лучше не терять времени. Вполне возможно рационально действовать и в настоящее время. Практика уже накопила определенный опыт хозяйственной жизни в этих реалиях. Так, Иран находится под санкциями более 40 лет.

С 2012 года их масштаб сопоставим с действиями против РФ с 2014 по 2022 год. А там заметно меньше и экономика, и привлекательность фондового рынка. Но ежегодный рост иранского рынка (в среднем около 40 %) уже с десяток лет почти в два раза опережает инфляцию в стране (примерно 22 % ежегодно). Да и Россия под разнообразными санкциями находится довольно давно. Но наша экономика и фондовый рынок продолжают развиваться.

Спекулянты и инвесторы. Люди зачастую воспринимают сферу ценных бумаг как подобие игры в казино. Дескать, нужно постоянно что-то покупать (подешевле) и продавать (подороже). Такое представление еще и навязывается теми, кто получает от этого выгоду: брокерами, биржевыми площадками и т. д. Они имеют прибыль от сделок независимо от того, зарабатывают игроки или терпят убытки. Частному лицу прежде всего нужно ответить самому себе на вопрос: вы инвестор или спекулянт? Что будем делать: спекулировать или инвестировать? От этого будет зависеть подход к данной деятельности. Спекулянты – профессиональные игроки – зарабатывают деньги на краткосрочных колебаниях цен на рынке, инвесторы – на долгосрочных тенденциях.

Трейдер-спекулянт – нормальная профессия на фондовом рынке.

Он является своего рода «ежедневно оперативным менеджером денег». Инвестором же можно считать того, кто вкладывает средства на фондовом рынке на срок не менее 3–5 лет. (Дольше – лучше:).) Именно так этот термин и используется в данной книге.

Инвестор – хозяин денег, приглядывающий за их работой не более 30–50 часиков в год. Конечно, существует много промежуточных вариантов. Но суть от этого не меняется.

Книга основана на долгосрочном подходе к инвестированию на фондовом рынке. Она предназначена для россиян-инвесторов, чья цель – увеличение своего капитала одновременно с развитием экономики и, соответственно, общим ростом стоимости ценных бумаг. Во многих сферах есть те, для кого это профессия, и есть те, кто занимается этим как любитель. Можно, например, плавать как обычный человек или как спортсмен. Для здоровья достаточно посещать бассейн на часик пару раз в неделю. Пловцы в большом спорте ежедневно тренируются по 2–3 часа дважды в день. Можно за рулем быть профессионалом – таксистом, автогонщиком или дальнобойщиком, а можно – милой мамочкой, отвозящей ребенка в детсад (школу). Так и на фондовом рынке: это может быть и профессией, и просто средством обеспечить себе дополнительный доход.

Оптимальный комплекс знаний/навыков автогонщика/автомеханика будет отличаться от аналогичного набора для автолюбителя.

Зачастую работа профессионала имеет специфику, которая другим показана лишь в малых дозах. Так, милой автолюбительнице не стоит сидеть часами за рулем, как дальнобойщику, летать со скоростью 150 км/ч даже на скоростных магистралях или в таксистской манере лихачить на улицах. Так и на фондовом рынке нужно понимать разумную именно для вас манеру действий.

При всей условности аналогий эта книга – о рационализации действий отечественных автолюбителей. Такое издание должно существенно отличаться как от методичек автогонщиков, так и от учебников для профессионалов автосервиса. Естественно, как и от книг, написанных в других странах при других обстоятельствах.

Психология, стратегия и рост доходов. Особое внимание уделяется психологии инвесторов. Обычно некритично, как ведут себя фондовый рынок и ваши ценные бумаги, но всегда важно, как ведете себя вы. Представьте, что биржа – это магазин, где торгуют долями в бизнесе, хотя и маленькими. Но вы можете купить доли (пусть небольшие) в торговой сети, металлургическом или нефтехимическом заводе, агрохолдинге и т. п. В этом же магазине вашу долю всегда можно снова продать. Вот и решайте, как вы хотите достичь роста благосостояния: через совладение бизнесами или путем непрерывной перепродажи долей.

Прагматичные действия по увеличению капитала на фондовом рынке чем-то похожи на развитие садового хозяйства – достойный результат получается в итоге стратегически разумных многолетних усилий. При этом садовод-любитель может заниматься своим делом столько времени, сколько сочтет нужным. Если же не терпится пощекотать свои нервы игрой на бирже – а людям свойственен азарт, и это заложено в природе человека (у кого-то в большей, а у кого-то в меньшей степени), – играйте, но отдавайте себе отчет в том, что вы не занимаетесь увеличением капитала, а просто играете. Как в казино.

В ближайшие годы россияне будут продолжать активно осваивать сферу ценных бумаг. Сама жизнь направит людей приобретать акции, облигации и т. п. Подходы и размышления, изложенные в книге, призваны помочь читателям занять более рациональную позицию в процессе принятия инвестиционных решений, а также лучше ориентироваться в выборе стратегии и способов ее реализации.

Практика показывает: обычным людям, характер которых позволяет заниматься разумным инвестированием, зачастую удается получать неплохой доход. Их долгосрочные результаты нередко лучше, чем у тех, кто не имеет склонности к простым прагматичным действиям, хотя и разговаривает на птичьем языке биржевого сленга, знает множество разнообразных фактов, мелких деталей и тонкостей операций и т. д.

При любом состоянии океана рынка важно знать именно свою цель, куда хотите попасть именно вы. «Для того, кто не знает, в какую гавань плыть, никогда не бывает попутного ветра» (Сенека, древнеримский философ). Хочется верить, что на основе проведенного в книге анализа вдумчивый читатель сумеет расставить подходящие именно ему акценты в поведении на фондовом рынке. И если в результате знакомства с данной работой он сможет сделать это чуть более осознанно, то автор сочтет, что достиг главной цели.

«Значимость публикации измеряется количеством более ранних публикаций, которые теперь уже не нужно читать» (Д. Гилберт, немецкий математик).

«Усложнять – просто, упрощать – сложно». Автор стремился изложить серьезные вопросы в максимально доступной форме.

Вместе с тем необходимо честно предупредить читателя: определенные умственные усилия от него потребуются. По традиции, существующей уже в добром десятке работ автора, помогать читателю призваны смышленые зверушки – еж и мишка. Они позволяют реализовать концепцию ежа при анализе действий на фондовом рынке.

В любом деле концептуальный еж концентрирует все вокруг схематичной (словом, даже ежу понятной) идеи. Для ежа то, что неважно, не имеет значения. Такие ежи отличаются особым умом и сообразительностью. Они знают: суть дела зачастую проста;

за всей сложностью мира они различают основные принципы и факторы. Ежи упрощают мир, стремясь отделить главное от второстепенного, видят важное и не обращают внимания на частности. Мишки же оппонируют и помогают анализировать проблемы. «Если человек лишен чувства юмора, значит, было за что» (Д. Рудый, афорист).

При написании этой книги существенно помогли опыт и профессиональные знания многих людей, в том числе их публикации и мнения, высказанные в различных дискуссиях. Отдельное спасибо тем, кто прочел работу на стадии рукописи и высказал свои замечания, – А. А. Савину и О. В. Ильченко. Большую и многогранную помощь в подготовке работы оказала соавтор по ряду публикаций Т. Ю. Сапрыкина. Ей – особая признательность.

Но, разумеется, всю ответственность за содержание книги несет исключительно автор.

Эта работа отражает только его мнения и идеи. Не следует рассматривать любые высказывания в книге как однозначную рекомендацию покупать/продавать ценные бумаги каких-либо компаний, иллюстративно упоминаемых в тексте, равно как и делать/не делать те или иные инвестиции. Автор специально подчеркивает, что снимает с себя ответственность за негативные последствия, риски или потери, вызванные применением материала этой книги без анализа конкретной ситуации.

Глава 1

Инфантильные не ходят на фондовый рынок

Мы живем в особое, исключительное время. Уже тысячи лет.

Л. Кумор, польский афорист ХIХ векаЛичные инвестиции начинаются, когда человек становится морально взросло-ответственным. Тогда он понимает: это единственный путь поднять семью на новый уровень благосостояния и финансовой стабильности. В последние годы заметно формирование быстро растущего слоя россиян, преодолевающих инфантилизм[1] и начинающих серьезно интересоваться проблемами сбережений и инвестиций. Так же активно миллионы наших граждан осваивают сферу ценных бумаг.

1.1. Все разумные делают это

Жизнь в России меняется медленнее, чем хочется. Но быстрее, чем кажется.

Лесная народная мудростьНеизбежность старости и нетрудоспособности. Для ускорения процесса своего движения к фондовому рынку обычному человеку полезно осознать реальность жизни. Людям иногда кажется, что не существует никаких проблем, стимулирующих стать инвестором. Дескать, я здоровый, квалифицированный, и если возникнут трудности на работе, то перейду на другую и зарплата снова будет со мной. Но это верно лишь отчасти.

Из самой нашей природы возникают две неотвратимо надвигающиеся системные проблемы, поскольку человек стареет с каждым днем. Первая – ежедневно увеличиваются риски возникновения проблем со здоровьем (своим и близких). Вторая – ежедневно приближается маленькая пенсия при отсутствии былой энергии и работоспособности.

А против системных проблем помогают только системные решения. В данном случае – регулярные инвестиции. Иного выхода нет.

Для большинства россиян любая другая модель поведения – путь если не к полной бедности, то к очень малообеспеченной старости.

Давайте будем реалистами. В мире чуть более 200 стран. Из них более развитых, чем Россия, примерно 50, менее развитых – около 150[2]. Государственные пенсии в странах равного уровня развития вполне сопоставимы с нашими. Все другие доходы пенсионеров – результат их собственных усилий. Ни в одной из стран, даже немного опережающих нас по благосостоянию, госпенсии не обеспечивают возможности жизни хотя бы на нижней границе среднего класса. Такова реальность за пределами «золотого миллиарда» людей[3].

Сейчас для большинства людей заработать деньги стало не так уж сложно – пока вы энергичны и здоровы. В этой сфере события 2022–2023 годов мало что изменили в России. Любой здоровый человек по-прежнему может найти возможность заработать. Конечно, в молодости добиваться целей легче. Но полезно преодолевать инфантилизм (чем раньше, тем лучше) и начинать размышлять о будущем. Пошел работать – начинай думать об образовании своих детей и о собственной пенсии.

Без сбережений/инвестиций хорошее образование детям обеспечить может оказаться сложно, а свою финансово благополучную старость – практически невозможно. А если вдруг вы заболеете и не сможете дальше продолжать много работать? А что, если проблемы возникнут у ваших близких? Самый большой риск – это системный риск того, что ваши деньги не работают на вас, а не временный (хотя и реальный!) риск потерь от тех или иных неудачных вложений.

Отметим: даже на Западе пожилые люди небедно живут и путешествуют на пенсии не только потому, что там в целом выше уровень жизни. Даже в 40–50 развитых странах зажиточная старость доступна в основном тем, кто вовремя позаботился о дополнительном доходе и регулярно делал инвестиции. Там большинство людей с детства осознают необходимость сбережений/инвестиций.

В России уже тоже можно наблюдать формирование слоя людей, заботящихся как о своей финансовой независимости в зрелые годы, так и об обеспечении достойной жизни на пенсии.

Можно ошибаться и терять деньги. Но нельзя что-то сделать, ничего не делая. Возможно, первые шаги самые трудные. Но шаг за шагом можно преодолеть любое расстояние до благосостояния. Только делайте что-нибудь. Убедите самого себя: «Я смогу.

Я же научился зарабатывать деньги в рыночной экономике.

Значит, смогу управлять своими деньгами». Не бойтесь: постепенно станет легче – вы почувствуете вкус к работе с личными деньгами.

Большие финансовые достижения складываются из сотен маленьких свершений, которых никто не видит, 80 % результатов приходится на последние 20 % усилий. Не ошибается только тот, кто ничего не делает. Но самая большая ошибка – это вообще ничего не делать. «Первую инвестицию я сделал в одиннадцать лет. До этого я был просто прожигателем жизни» (У. Баффет, миллиардер):).

Различия между активами и пассивами. Заставить собственные деньги работать на вас и качественно приумножить их – это задача «на всю оставшуюся жизнь». В основе финансово грамотного поведения лежит четкое разграничение понятий активов и пассивов. Зачастую эти понятия смешивают, что становится причиной разных проблем.

Покупая активы, мы увеличиваем доходы. Приобретая пассивы, как правило, увеличиваем расходы. Даже украшения, и тем более шуба, требуют некоторых затрат на хранение. Покупка активов – это для многих единственный реальный способ стать богатым. Финансово же неграмотным людям даже растущие доходы не приносят пользы. В первую очередь они начинают наращивать пассивы – тратить, тратить и тратить. Деньги для таких людей – это не решение их текущих проблем, а создание новых.

Вывод. Инвестиции – это разумное денежное вложение для получения прибыли в будущем. Инвестиции призваны освободить вас от вынужденного рабочего графика, дать определенную свободу действий и способствовать более комфортной жизни. Кто-то недоверчиво спросит: приумножить собственные деньги и заставить их работать на себя – разве такое возможно? Но только на первый взгляд тема инвестиций и работы ваших денег выглядит сверхсложной. Попробуем углубиться в вопрос и объяснить, что инвестиции, в том числе в ценные бумаги, доступны практически каждому.

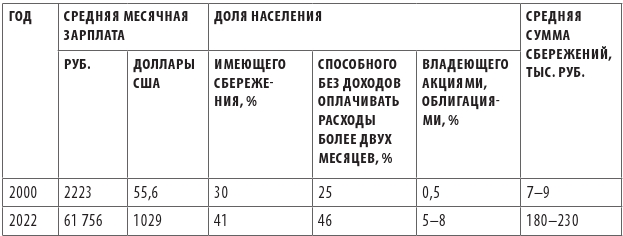

Динамика благосостояния граждан РФ. В ХХI веке произошли серьезные изменения в экономике РФ и, как следствие, качественные перемены в личных финансах россиян. Средняя зарплата выросла примерно в 25 раз, а при расчете в долларовом эквиваленте – примерно в 12 раз. У большинства населения появилась возможность формировать сбережения и планировать личное финансовое будущее (табл. 1.1).

Можно спорить о точности той или иной цифры, но общие тренды очевидны. У значительной, наиболее деятельной части российского населения появились реальные возможности выбора способов расходования своих средств. Конечно, многие будут готовы с этим поспорить. Действительно, всегда можно сказать: а я ощущаю, что денег у меня больше не стало.

Таблица 1.1. Индикаторы финансового положения населения РФ

Дело здесь в субъективности ощущений: с увеличением доходов растут наши желания. Именно поэтому денег всегда не хватает и мы ощущаем их недостаток. Денег становится больше, но хотелки растут еще быстрее, особенно когда вы удовлетворили базовые потребности – оплатили услуги ЖКХ, купили еду и т. д.

Россияне и фондовый рынок. Нынешняя реальность более выпукло обозначила многие вопросы. Оказалось, деньги, как и здоровье, являются предметом первой необходимости.

Они необходимы прежде всего для получения еды, жилья, тепла, медицинской помощи, то есть для сохранения жизни человека. В своем сытом и безопасном мире многие привыкли считать деньгами только те средства, которые тратятся на излишества.

Если же попытаться взглянуть на современный мир объективно, то можно заметить, что все действительно необходимое для жизни стоит не так уж много по сравнению с нашими доходами[4]. Дорого в основном то, от чего можно отказаться (если не от всего, то от значительной части). Можно даже сказать, что это излишества. Как только человек осознает такое положение дел, у него сразу появляются средства для сбережений и инвестиций.

В настоящее время одновременно с доходами заметно возросла и финансовая грамотность россиян. Все это способствовало расширению интереса к разным вариантам сбережения и инвестирования. Люди стали открывать и изучать закономерности сферы личных финансов. В 2020-е годы население активно осваивает и мир фондового рынка. Число россиян, действующих в этой сфере, по сравнению с 2000-м, выросло более чем в десять раз (см. табл. 1.1).

Данный процесс потенциально очень важен для устойчивости социально-экономической ситуации в стране. Люди, владеющие ценными бумагами, склонны спокойно работать, сберегать и инвестировать. Им не хочется массовых беспорядков и любых иных форм дестабилизации общественно-хозяйственной жизни. Это абсолютно не соответствует их интересам.

В настоящее время многие россияне все более активно рассматривают различные возможности накопления личных средств.

Однако уровень финансовой грамотности нашего населения пока отстает от уровня развитых стран, где, грубо говоря, инвестировать умеют любая домохозяйка или школьник. Либо по крайней мере стараются думать и что-то делать в этом направлении. Во многом такое положение дел объясняется отсутствием многолетнего опыта жизни в рыночной экономике и традиций семейных инвестиционных практик.