Полная версия

Диагностика глобального рынка 2000-2020

Вторая группа стран – это ЮАР, Норвегия, Канада, Нидерланды, Корея, Германия, США и Россия. Для этой группы стран характерен высокий уровень развития фондовых площадок как зависимых переменных.

Состав третьей группы образован следующими странами: Францией, Мексикой, Испанией и Англией. Для национальных фондовых площадок названных стран также характерен высокий уровень развития этого типа рынка с той лишь разницей, что размер операций с ценными бумагами в этой категории стран ниже, чем в первой и во второй фондовых рыночных группах.

Собственно эта неравномерность развития и создает потенциал развития фондовых площадок стран G14, поскольку они практически круглосуточно функционируют, и основной единицей расчетов на фондовых рынках является мировая (монопольная) резервная валюта США, которая управляется национальным центральным банком США – ФРС.

Весь вопрос при исследовании состояния фондовых рынков G14 состоит в том, насколько эффективно и с каким знаком плюс или минус, мировая резервная валюта – доллар США действует на валютный рынок. Получается следующая картина (см. табл. 5).

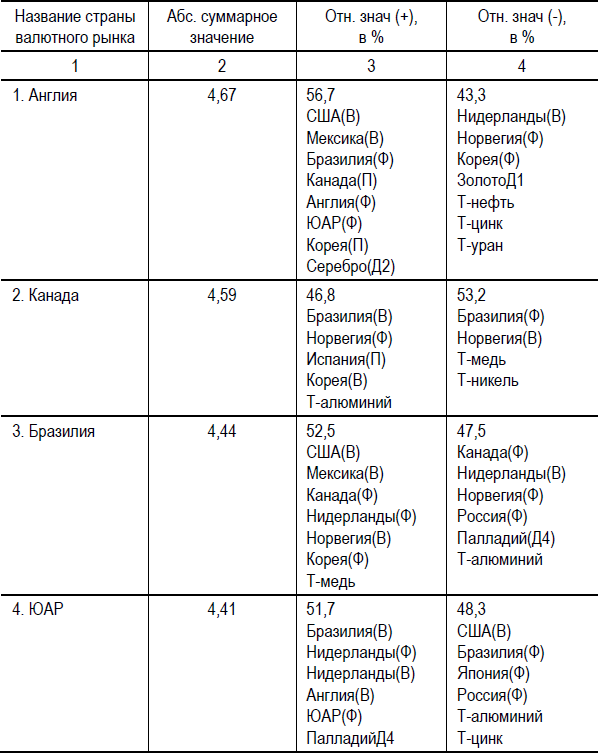

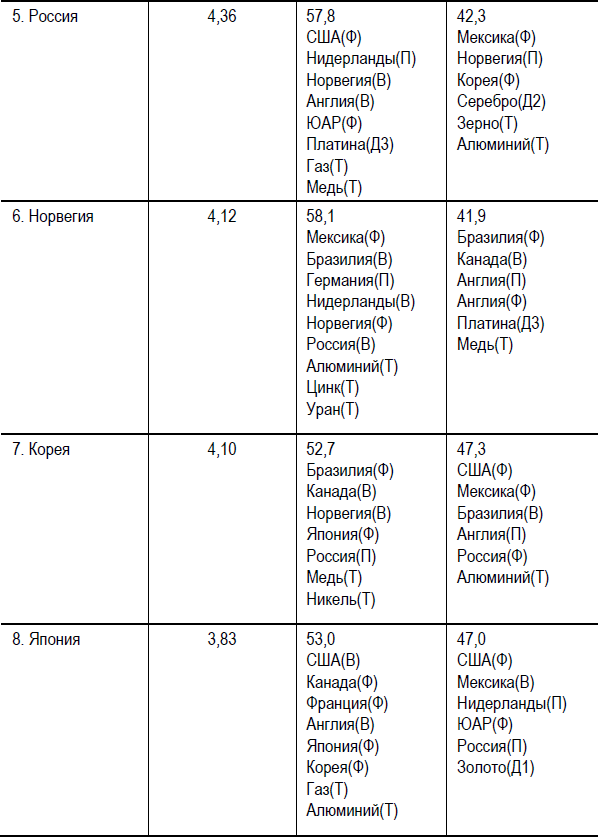

Если внимательно посмотреть на приведенные в таблице данные, то складывается следующая картина состояния развития валютных рынков G14. Выделяются три группы валютных рынков. В первую, относительно развитую группу валютных рынков входят две страны: Англия и Канада. Ко второй, относительно менее развитой группы валютных рынков относятся уже восемь стран: Бразилия, ЮАР, Россия, Норвегия, Корея, Япония, Мексика, Нидерланды. К третьей группе относятся страны, валютные рынки которых являются независимыми – это США – эмитент и монополист по доллару, Германия (эмитент подавляющего количества евро), имеющая существенную долю монопольного по существу использования евро, Франция (эмитент евро), Испания – самый большой должник в зоне евро.

Таблица 5

Ранжированные ряды коэффициентов уравнений множественной регрессии по валютным рынкам как зависимым переменным, на которые оказывают влияние независимые переменные промышленных, фондовых, товарных рынков и рынков драгоценных металлов

Примечание: В – валютный рынок соответствующей страны; П – промышленный рынок, Ф – фондовый рынок; Т – товарный рынок, Д1 – золото, Д2 – серебро, Д3 – платина, Д4 – палладий.

Англия и Канада, валютные рынки которых входят в самую развитую группу по степени измеренной активности, вместе с тем отличаются друг от друга. Прежде всего необходимо отметить, что английский валютный рынок имеет значимый уровень, который показывает, что факторы, увеличивающие положительную тенденцию, составляют 56,6 %, в которых очень существенное влияние на рост британского валютного рынка оказывает валютный рынок США.

А отрицательная динамика факторов, которые сокращают развитие британского валютного рынка, составляет 43,3 %. Другими словами, при таких тенденциях развития валютного рынка, когда позитивный тренд преобладает, возникает не только рост оборота валютных ресурсов, но и понятные реальные инфляционные волны и инфляционные ожидания, порожденные голландской болезнью на валютном рынке Великобритании.

Напомню, что голландская болезнь представляет собой феномен денежного рынка в случае, когда определяется значительный приток экспортной валютной выручки, что может спровоцировать значительную инфляцию национальной валюты при плохо контролируемой эмиссии денежных средств.

Самый большой вклад в развитие инфляционной составляющей британского валютного рынка вносит валютный рынок США своим притоком долларов – 6,6 % в год. Ослабляет давление инфляционной волны на британский валютный рынок, в основном, отток английского фунта на интернациональные товарные рынки, где приобретается золото, нефть, цинк и уран. По этим товарным позициям английский валютный рынок подвержен дефляции на 14,1 %. Получается, что глобальные товарные рынки являются одним из важнейших компонентов стабилизации британского валютного рынка и укрепления английского фунта, наряду с действенными мерами Банка Англии по сдерживанию заметно инфляционного валютного рынка Британии.

На канадском валютном рынке в 2000–2014 годах сложилась обратная тенденция. Канадский валютный рынок заметно дефляционен. Достаточно указать на то, что указанные в вышеприведенной таблице факторы на 46,8 % обеспечивают позитивную тенденцию роста канадского валютного рынка, а на 53,2 % гарантируют отток капитала и дефляционную тенденцию на валютном рынке Канады. Важно отметить, что дефляционную тенденцию валютного канадского рынка наполовину формируют глобальные товарные рынки меди и никеля, а с другой стороны, отток валютных ресурсов канадского валютного рынка на бразильский фондовый рынок плюс отток валютных ресурсов из Канады на норвежский валютный рынок.

Вторая группа стран в составе Бразилии, ЮАР, России, Норвегии, Кореи, Японии, Мексики и Голландии, образующие более низкую степень развития валютного рынка по степени динамики, имеет общий фактор движения. Для этих стран характерен значительный приток ресурсов на их валютные рынки в 2000–2014 гг. От Голландии, где доля положительно действующих факторов на развитие валютного рынка, увеличивающих приток ресурсов на валютный рынок составляет 64,8 %, до ЮАР, где эта доля равна 51,7 %. Измеренное значение положительно действующих факторов на развитие валютных рынков определяет уровень инфляционности этих площадок. Самый инфляционный валютный рынок в Нидерландах, а самый стабильный с минимумом инфляционных волн – это валютный рынок ЮАР.

Важно отметить одну из особенностей состояния валютных рынков стран G14. Она состоит в том, что для стран, у которых значительную долю экспортной выручки обеспечивает вывоз энергетического сырья, доля положительно действующих факторов на динамику развития валютного рынка располагается выше среднего значения. Для Норвегии доля факторов, положительно влияющих на развитие валютного рынка, и, соответственно, инфляции, составляет 58,1 %, а для России 57,8 %, для Нидерландов, напомню, 64,8 %.

Таким образом, значительное превышение положительно действующих факторов на развитие валютных рынков Нидерландов, Норвегии и России как значительных экспортеров энергетического сырья, с одной стороны, обеспечивает динамику развития валютных рынков рассматриваемых стран, а с другой, является одним из важнейших внешних источников инвестирования, и, соответственно, инфляции, которая квалифицируется для стран-экспортеров энергетического сырья рецедивами голландской болезни.

Так как для торговли нефтью и газом используется главным образом доллар США, заметное влияние валютного рынка США на экономики Нидерландов, Норвегии и России создает для США как монопольного «производителя» мировой резервной валюты глобальные возможности изъятия энергетической ренты с экспортно-импортных операций с ресурсами этих стран через фондовые рынки при помощи финансовых инструментов, которые изобретают и создают крупные системные банки и инвестиционные институты США.

Основываясь на выводе о внешнем источнике инвестирования и инфляции для Нидерландов, России и Норвегии, необходимо упомянуть о еще одной особенности состояния валютных рынков G14 в 2000–2014 годах. В более чем трети стран этой группы, а именно в Бразилии, Японии и Нидерландах, валютный рынок США является одним из важнейших компонентов, способствующих росту валютных рынков в этих странах и притоку мировой монопольной резервной валюты – доллара США – в эти страны для поддержки инвестиционных процессов и роста инфляции доллара США.

Другой стороной процесса валютного инвестирования доллара США и его притока на указанные валютные рынки стран G14 существует и развивается процесс извлечения прибыли, который выражается в оттоке валютных ресурсов с валютных рынков из других стран G14, которые я сейчас укажу по данным вышеприведенной таблицы.

Отток капитала, который уменьшает динамику развития валютных рынков из Кореи, Японии и Мексики, инструментально сформировался из фондовых рынков США с помощью финансовых инструментов инвестиционных и других банков США, работающих в этих странах. Причем, как показывают измерения, в среднем в 2000–2014 годах самые высокие темпы вывода капитала с помощью финансовых инструментов, функционирующих на фондовых площадках США, осуществлялись с валютного рынка Мексики – 6,9 % в год. На втором месте валютный рынок Японии – 3,9 % в год, на третьем месте валютный рынок Кореи – 3,1 % в год.

В целом, эта группа стран – Бразилия, ЮАР, Россия, Норвегия, Корея, Япония, Мексика и Нидерланды – образуют основное ядро стран валютного рынка G14. Общая тенденция развития валютных рынков этих стран в кризисных условиях экономики значительный рост, который, в основном, является инфляционным, и который определяется ничем иным как валютным рынком США более чем на 30,0 %. США не просто экспортируют мировую резервную валюту в качестве инвестиционного ресурса – доллар США – в страны валютного ядра G14, но и санируют свою экономику, экспортируя свою инфляцию. Я сейчас сказал о глобальной финансовой технологии США, которую реализует ФРС США как государство-бизнесмен, делая свой баланс доходов и расходов с помощью монополии на доллар, как расчетную денежную единицу, положительным. В итоге, валютные рынки рассмотренных восьми стран абсорбируют инфляционный потенциал доллара США, поддерживая устойчивый курс доллара, и создают скрытый источник инфляции на рынках денежных ресурсов в собственных странах, к которым они практически не имеют инструментов для управления. Получается так, что их монополизировал суверенный владелец этих инструментов – ФРС США. Конечно, только развитие товарных рынков может отрегулировать движение инфляционных волн в сторону более спокойной динамики.

Кроме перечисленных выше групп валютных рынков стран G14 есть еще группа валютных рынков, состоящих из США, Германии, Франции и Испании. Валютные рынки США, Германии и Франции являются независимыми и не входят ни в одну из систем валютных рынков по единственной причине – эти страны являются эмитентами валютных ресурсов и в силу своего удельного веса в экономике ЕС обладают суверенной монополией на собственных валютных рынках. Место Испании в системе валютных рынков совершенно особенное – место эмитента евро со знаком минус, поскольку эта страна должник в n-степени и все ее операции на валютных рынках могут осуществляться только методами регулирования ЕЦБ.

Приведенный выше обзор состояния валютных рынков отражает тот факт, что валютные рынки стран G14 обладают показанными качествами степени однородности в равной степени как и промышленные рынки, но имеют более низкую степень динамики развития по сравнению с промышленным и фондовыми рынками стран G14.

Главным вопросом в этой связи является задача решения того, как эти типы рынков работают относительно друг друга и какое влияние их уровень развития оказывает на состояние интегрального рынка

Для этого обратимся к анализу интегральной табл. 6, которая составлена по данным табл. 2, 4, 5 поскольку их данные сравнимы, так как природа расчетов коэффициентов уравнений множественной регрессии имеет вероятностное измерение.

В первой строке под названиями стран, римскими цифрами обозначены места уровней развития промышленного рынка. Знаком плюс или минус в первой строке показан уровень – меньше или больше – занимаемого промышленным рынком по отношению к фондовому рынку.

Во второй строке под названиями стран римскими цифрами обозначены места уровней развития фондовых рынка. Знаком «плюс» или «минус» во второй строке показано место – меньшее или большее – занимаемого фондовыми рынками по отношению к промышленному рынку.

В третьей строке под названиями стран, римскими цифрами обозначены места уровней развития валютных рынков. Знаками плюс или минус, которые расположены над римскими цифрами и символами «Е» (эмитент) и «D» (должник), показаны место – относительно больше, меньше, или «0» – по отношению к промышленному рынку. Знаками плюс или минус, которые расположены под римскими цифрами и символами «E» (эмитент) и «D» (должник), показаны место – относительно больше, меньше или «0» по отношению фондовому рынку.

Кто интересуется основами полученных результатов и методами исследования, может об этом прочитать в крайней главе.

Таблица 6

Взаимные состояния промышленных, фондовых и валютных рынков стран G14 по имеющемуся у них уровне развития

Как видим промышленные рынки стран G14 по отношению к фондовым рынкам подразделяются на две категории. Такие страны как Англия, Германия, Испания, Корея, Мексика, Россия и США имеют относительно высокий уровень состояния промышленных рынков по отношению к фондовым рынкам по сравнению с Бразилией, Нидерландами, Канадой, Норвегией, Францией, ЮАР и Японией. Территориально, конечно, промышленные рынки евроазиатского материка имеют известный и измеренный на период 2000–2014 гг. приоритет в своем состоянии и динамике развития.

С другой стороны, те же страны, которые имеют относительно более низкий уровень развития промышленных рынков – Бразилия, Нидерланды, Канада, Норвегия, Франция, ЮАР, Япония – имеют более высокий статус состояния фондовых рынков.

Таким образом, на основе большого объема данных четко измерен и определен ранее совсем не очевидный факт: промышленные и фондовые рынки имеют противоположные фазы состояния и динамики развития. Очевидно, высокий уровень состояния фондового рынка в стране означает только более низкий уровень состояния и развития промышленного рынка, и, наоборот, высокий уровень состояния и развития промышленных рынков указывает на низкий уровень состояния и развития фондовых площадок. Это экономический закон, который необходимо учитывать при управлении суверенной экономикой. Вычисленный макроэкономический закон разных по знаку фаз развития промышленных и фондовых рынков можно определить как макроэкономический закон фазового дисбаланса промышленных и фондовых рынков. Действие макроэкономического закона дисбаланса промышленных и фондовых рынков – это, то общее, что присуще системе интегральных рынков G14. А особенное действие этого закона в странах G14 состоит в том, что при существующей мировой резервной валюте – долларе США – на фондовых площадках и с помощью известных фондовых инструментов на соответствующих рынках вывозится капитал с прогрессирующих рынков в интересах эмитента мировой резервной валюты – США. Другой особенностью действия макроэкономического закона фазового дисбаланса является то, что экономические противоречия между странами переводятся и переведены во внутристрановые экономические противоречия между системами различных типов рынков. Вот где огромный пласт работы государственных чиновников по адекватному управлению системными суверенными экономиками. Но среди этих господ преобладают гоголевские типы с серьезными прогнозами, далекими от коммунальной реальности.

Влияние валютных рынков G14 на промышленные и фондовые рынки этих стран также носит системный и фазовый характер.

Во-первых, более низкий уровень развития валютных рынков по отношению к совокупности промышленных рынков, которые отражают их дефляционный характер финансовых процессов на валютных рынках, является одним из факторов, которые позитивно влияют и обеспечивают более высокий уровень развития промышленных рынков, за исключением Мексики.

В состав конгломерата более развитых промышленных рынков в интегральном измерении входят те же страны – это Англия, Германия, Испания, Корея, Россия и США. Более низко-развитый валютный рынок в этих странах свидетельствует о том, что органы государственного валютного регулирования контролируют инфляционные процессы увеличения притока иностранной валюты и эмиссии собственной валюты в допустимых интервалах, которые не разрушают, а даже стимулирует развития промышленных рынков.

Таким образом, более низкая фаза состояния валютных рынков соответствует состоянию более высокой фазы промышленного рынка, когда, в этом случае, валютный и фондовые рынки, также имея относительно низкую фазу состояния, интерферируют, усиливая эффект влияния на предмет расширения позитивного простора для развития промышленных рынков.

Исключительное положение в этом ряду Мексики как относительно более развитого промышленного рынка по интегральной оценке отражает тот факт, что относительно высокий уровень развития промышленного рынка в этой стране, где и валютный фактор является заметно положительно действующим на промышленную динамику, говорит об инфляционном финансировании промышленности этой страны.

Во-вторых, более высокий уровень развития валютных рынков по отношению к фондовым рынкам отмечается в Англии, Германии, России и США. Это одно из свидетельств более высокого уровня доходности и инфляции на валютных рынках этих стран по сравнению с фондовыми площадками.

Другой аспект влияния относительно менее развитых валютных рынков и относительно высоких уровней развития фондовых площадок состоит в том, что для Бразилии, Нидерландов, Японии и ЮАР характерны и относительно низкие состояния промышленных рынков. Очевиднее всего, для этих стран, входящих в группу относительно менее развитых по интегральной оценке промышленных рынков характерна значительная волатильность национальных валют, которая позволяет посредством фондовых инструментов инвестировать значительные ресурсы в увеличение оборотов на фондовых площадках.

Для двух других стран – Канады и Франции, – входящих в группу стран с относительно менее развитыми промышленными рынками, – характерно в 2000–2014 годах относительно высокий уровень развития фондового и валютного рынка. Представляется, что динамичные императивы относительно высоких уровней развития валютных и фондовых рынков являются комплексными факторами, которые обеспечивают абсорбцию значительных финансовых ресурсов и сокращают возможный потенциал развития промышленных рынков в этих странах. Такое двухстепенное негативное влияние валютных и фондовых рынков на состояние промышленных рынков во Франции и Канаде показывает значительное участие государства на этих рынках в форме эмиссии государственных ценных бумаг, увеличивающих государственный долг. Скорее всего, выявленный взаимосвязанный, интерферируемый и латентный высокий потенциал валютного и фондового рынков не только поражает возможности экономического развития промышленных рынков, но и при низкой доходности промышленных рынков не оставляет альтернативы государственным и частным инвесторам, кроме как увеличивать обороты на «бумажных» фондовых и валютных рынках. Это такое макроэкономическое состояние, которое могут породить именно финансовые «ферменты» начавшегося в 2008 году кризиса. Этот кризис еще не закончился в день, когда пишутся эти строки и ежедневно достает каждого из граждан G14, кроме государственных чиновников.

Финансовые «ферменты» значительно усугубляют сложное состояние и взаимодействие различных типов глобальных рынков и их взаимосвязей на товарные рынки и рынки драгоценных металлов.

Таблица 7

Ранжированные данные коэффициентов уравнений множественной регрессии по товарным рынкам и рынкам драгоценных металлов как зависимых и независимых переменных, включая данные по промышленному, фондовому и валютным рынкам

Примечание. В первой колонке указаны названия товарной позиции, во второй колонке обозначены абсолютные суммарные значения коэффициентов уравнений множественной регрессии независимых переменных, влияющих на зависимую переменную – товарную позицию, которые суммарно отражают потенциал и активность этого типа товарной позиции. В третьей колонке зафиксированы положительная суммарная доля (+) влияния независимых переменных на зависимую. В третьей колонке обозначена суммарная доля отрицательного влияния на зависимую переменную. Индекс «В» означает валютный рынок, «П» – промышленный, «Ф» – фондовый. По обозначенным товарным позициям доля влияния на зависимую переменную является значимой и колеблется от 3,0 % до 12,5 %.

Если сравнить абсолютные суммарные значения коэффициентов уравнений множественной регрессии по зависимым переменным (промышленным и фондовым индексам, валютным рядам данных и ценам по товарным позициям табл. 2, 4, 5, 7), то по степени развития система рынков ранжируется следующим образом. По степени развития первое место занимают промышленные рынки, второе – товарные рынки, третье – валютные рынки, четвертое – фондовые рынки.

Вся система товарных рынков подразделяется на две группы. В первую группу входят товарные рынки урана, палладия, нефти, газа, платины и меди. Эта системная группа рынков в основе своей является энергетической, поскольку энергетические ресурсы представляют собой ведущий, центральный и системно образующий императив современной экономической жизни. Наличие драгоценных металлов в этой группе рынков является вполне закономерным, так как в целях управления своими валютными системами страны, добывающие и поставляющие на экспорт энергетические ресурсы, такие как Нидерланды и Саудовская Аравия, за счет валютной выручки в значимых объемах скупают драгоценные металлы, имеющие технологическое значение. Кроме того, Саудовская Аравия, как показывают расчеты, пытается регулировать и частично регулирует цены на палладий.

Особенностью этих энергетически-драгоценных типов системных рынков является то обстоятельство, что рынок нефти в 2000–2014 годы является угнетенным. В эпоху 2000–2014 годов только 48,2 % факторов работают на повышающий тренд нефтяных цен, а 51,8 % факторов оказывают негативное влияние.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Литуев В.Н. Эвтаназия экономики коммунизма. 1917–2017. М.: 2015. С. 87, 138–140.

2

Гринспен А. Карта и территория. М., 2015.

3

Гринспен А. Указ. соч. С. 304–305.

4

Гринспен А. Указ. соч. С. 199.

5

Гринспен А. Карта и территория: Риск, человеческая природа и проблемы прогнозирования. М.: Альпина Паблишер, 2015. С. 44.

6

Гринспен А. Указ. соч. C. 44.

7

Там же. C. 45.

8

Элленберг Дж. Как не ошибаться. Сила математического мышления. М.: Манн, Иванов и Фербер, 2017. С. 113–114.

9

Примаков Е.М. Встречи на перекрестках. М.: ЗАО Издательство Центрполиграф, 2015. С. 79.