Полная версия

Економіка XXI: країни, підприємства, людини

Південна Корея починала свій дивовижний шлях з відсутності природних ресурсів, браку продовольства й американської продовольчої допомоги, людей, які були готові старанно працювати за мінімальну плату. Саме люди і стали ключовим ресурсом майбутнього зростання.

Політика цивільного уряду, що перебував при владі з 1953-го по 1961 рік, зазнала краху. До влади в результаті військового перевороту прийшов генерал Пак Чон Хі.

За підтримки США за отримані іноземні кредити будуються фабрики, які на імпортній сировині за західною технологією виробляють продукцію для подальшого експорту. Як в аграрній країні, що відчуває брак продовольства, можливо було знайти керівників для промислових виробництв? Рецепт був простий. Фактично серед тих фермерів, що були в країні, були відібрані найбільш хазяйновиті та організовані, і їм було доручено займатися абсолютно новою діяльністю. Витоки південнокорейських концернів – на полях у вирощуванні рису. Ставка спрацювала. Слухняні й терплячі корейці, які боролися за виживання, були готові вчитися і працювати не покладаючи рук. Вчитися і працювати, працювати і вчитися. Політика державного протекціонізму в корейському випадку спрацювала. Західні союзники закрили очі на преференції, які отримували південнокорейські виробники. На першому етапі будівництво корейського дива було дуже далеким від методів ліберальної демократії. Отримавши перші результати економічного зростання, корейці за допомогою американських консультантів визначили наступні кроки – розвиток металургії, суднобудування, хімічної промисловості. Держава інвестувала зібрані податки в освіту та інфраструктуру, при цьому соціальні стандарти не підвищувалися, тягар піклування про хворих і літніх людей перекладався на сім’ї.

Зростання промисловості призвело до золотих вісімдесятих. Корейські заводи стали перетворюватися на бренди, нехай поки що й не найвищого рівня, американська фінансова допомога була більше не потрібна. На цьому підйомі почалося пом’якшення авторитарного режиму, поступова демократизація суспільства. Держава поступово зменшувала свою роль у визначенні економічної політики, передаючи її вже сформованим великим концернам, які стали стрижнем економіки, а навколо них активно розвивався малий і середній бізнес.

Темпи розвитку Південної Кореї були стабільно вищими за середньосвітові, а також вищі, ніж в розвинених країнах, що давало можливість стабільно скорочувати розрив з ними, піднімаючись все вище й вище сходами економічного добробуту.

Шлях був досить тернистим. Наприкінці 90-х Кореї ще довелося пережити глибоку кризу, пов’язану з відтоком спекулятивного капіталу. Багато тоді говорили, що вибудована економічна модель незабаром дасть тріщину і призведе до тривалого спаду, адже ті країни, які намагалися її скопіювати, не досягли успіху. Але корейці досить швидко оговталися від кризи. Коли з боку влади прозвучав заклик поповнити золотовалютні резерви країни, котрі стрімко танули від утечі капіталу, вишикувалися величезні черги людей, які добровільно жертвували свої накопичення у вигляді валюти і коштовностей. Вони були готові безумовно довіряти державі, з якою пройшли неймовірний шлях, пережили фантастичний підйом економіки.

Як правило, ідеї, засновані лише на матеріальному збагаченні, працюють погано. Але для корейців це було не просто збагачення, а прагнення гідного життя, можливість довести сусідам, під гнітом яких вони перебували більшу частину історії, свою самодостатність.

Корейські історія й культура лежали в основі економічного прориву. Методи, якими він досягався, не були універсальними. Якісь із них спрацювали б і в іншій країні. Але весь комплекс методів ідеально підходив лише даному конкретному суспільству.

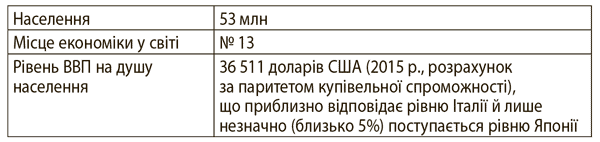

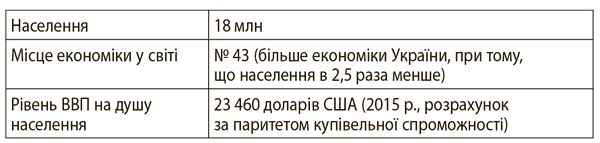

Кілька фактів про сьогоднішню економіку Південної Кореї:

Чилі. Військова диктатура та економічна свобода

Економічні успіхи Чилі досі є предметом запеклих суперечок. Як би там не було, сьогодні це одна з найбільш успішних країн американського континенту з річним ВВП на душу населення за паритетом купівельної спроможності в розмірі понад 20 тисяч доларів (в 2,5 раза вищий за аналогічний показник в Україні 2014 року).

Але ось біда, історія економічного підйому в Чилі зовсім не безхмарна.

Генерал Авґусто Піночет прийшов до влади шляхом військового перевороту 1973 року. На той час спроби побудувати в цій країні комунізм призвели до її зубожіння. Політичні та військові дії диктатора можна розглядати як злочини проти людства. А ось в економіці він не став довго мудрувати і запросив консультантів неоліберального спрямування з Чиказької школи економіки (згадаймо Мілтона Фрідмана і монетаризм).

Країну відкрили для іноземного капіталу і вільного ринку, були запроваджені податкова і пенсійна реформи.

Масштабна приватизація і скорочення витрат державного бюджету спочатку спричинили обвал неефективної економіки. До кінця 70-х років економіка почала зростати, але високий рівень безробіття зберігався тут аж до середини вісімдесятих.

Молоді чилійські економісти, які здобули освіту в США, отримали повний карт-бланш на дії в галузі економіки. Противники їхніх перетворень і профспілки отримували жорстку відсіч від військових. Чилі стали перетворювати в економічному плані на країну ліберального спрямування.

«Чилі – країна власників, а не пролетарів», – заявляв Піночет.

Економічні успіхи й розправа над політичними опонентами. Хотілося б не згадувати їх разом, але в чилійському варіанті все було саме так.

До кінця вісімдесятих економіка набирала оберти, формувався середній клас, який вже не хотів жити в лещатах диктаторських обмежень. Напруга і протест зростали. У 1988 році чилійці відмовилися підтримати Піночета на головному політичному посту країни, дати йому ще вісім років повноважень.

Новий уряд почав демократичні перетворення, але в той самий час визнав і продовжив економічний курс, зберігши ліберальну модель розвитку. Демократи на Заході зітхнули з полегшенням – тепер ліберальна модель і демократія опинилися поруч.

Генерал Піночет зберігав свій вплив на політику країни і в 90-ті роки, але 1998-го почалося його кримінальне переслідування. У 2006-му він помер у віці 91 рік. Чилійське суспільство розділилося на два табори – один радів, що помер злочинець, інший сумував за людиною, з якою пов’язували підйом країни.

Диктатор, переконаний в ефективності приватної власності та вільної конкуренції, – це швидше виняток, ніж правило, тому досвід Чилі в цьому сенсі не є типовим.

Як би там не було, сьогоднішня Чилі відкидає силову диктатуру, але визнає ту економічну модель, курс на яку був свого часу неухильно узятий.

Кілька фактів про сьогоднішню економіку Чилі:

Польща. Від шоку до розвитку

Розвал соціалістичного блока став найбільшою геополітичною перебудовою світу. Колишні країни соцтабору, які вирвалися з його лещат, тепер мусили будувати новий світ, від якого вже встигли відвикнути. Господарські зв’язки, спосіб управління економікою встигли вплинути на сприйняття людей. Навряд чи дев’яності роки двадцятого століття згадують в цих країнах як золотий час. Спад, безробіття, розчарування людей – супутники перехідного періоду.

На прикладі Польщі розгляньмо шлях становлення ринкової економіки.

Навіть сьогодні багато економістів розходяться в оцінках ефективності польських реформ. Надто вже болючими і шоковими вони були, призвівши на початковому етапі до величезного спаду. Навіть початковий ріст економіки не вирішив соціальних проблем. При збільшеному рівні виробництва безробіття також зросло. Як таке може бути? Якщо сьогодні 8 осіб виробляють більше, ніж вчора могли зробити 10, – то таке цілком можливо. На конкретних ділянках економіка ставала ефективнішою, доводячи неспроможність попередньої економічної моделі, але процес цей був інертний.

План Бальцеровича – саме під такою назвою увійшов в історію марш-кидок радикально швидкого переходу від соціалізму до капіталізму.

Він передбачав наступне:

• дозволено банкрутство державних підприємств;

• збалансований бездефіцитний або низькодефіцитний бюджет;

• скасування пільгового кредитування;

• спрощення та лібералізація податкової системи;

• бюджетна децентралізація і відмова від регіонального вирівнювання;

• відмова від підтримки тих чи інших галузей;

• проста податкова система з помірними ставками;

• відкритий характер економіки – відсутність протекціонізму;

• масова приватизація.

Суспільство, що з натхненням сприйняло відмову від комуністичної ідеології, не виявилося готовим до настільки швидких перетворень, очікуючи підвищення рівня соціальних благ, характерного для розвиненої Європи.

Проте такий різкий поворот визначив долю країни. Найталановитіші люди пішли працювати в бізнес або на себе. Вдало проведена пенсійна реформа сформувала «довгі гроші» – люди стали самостійно накопичувати гроші на майбутню пенсію, а це в свою чергу стало стимулом для активного розвитку регіональної Варшавської фондової біржі, на якій котируються сьогодні й акції українських агрохолдингів, адже саме до Польщі вони прийшли в пошуках довгострокових інвестиційних ресурсів. Вільна приватизація залучила західний капітал, що сформував високу культуру ведення бізнесу в країні. Високі темпи зростання призвели до того, що за станом на 2014 рік рівень життя в Польщі приблизно втричі перевищує український. Проте за це сам Бальцерович розплатився політичною кар’єрою: поляки назавжди запам’ятали «епоху змін», а економічне зростання припадало значною мірою на той період, коли Бальцерович не був при владі, – таким чином, підйом асоціювався вже з іншими політиками. Це досить типова доля реформатора. Його діяльність легше оцінити людям, які дивляться на неї збоку, оцінюють результати у вигляді конкретних об’єктивних показників, а не проживають як громадяни цієї країни.

Сьогоднішня Польща динамічно розвивається, це плацдарм для інвестицій в Центральну Європу.

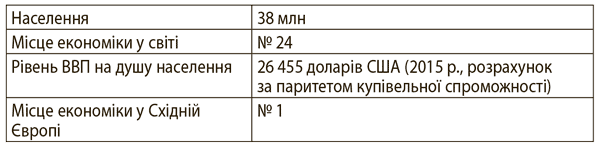

Кілька фактів про сьогоднішню економіку Польщі:

Історії економічних проривів навчають нас важливих уроків:

1. Немає приреченості, шлях перетворень під силу будь-якій країні.

2. Немає єдиного правильного шляху, суспільства різні, кожне знаходить свій рецепт. У той самий час підйом практично завжди пов’язаний з ростом економічної свободи, хоча в низці випадків і не поєднується зі свободою політичною.

3. Економіка інертна, за 2–3 роки вона не може змінитися до невпізнання, тому реформатори розвинених країн зазвичай спостерігають за розквітом зі сторони, тимчасом як інші політики пожинають плоди попередніх реформ.

Аргументація «давайте зробимо, як у Польщі, Сінгапурі чи Кореї» – досить слабка, адже шлях до економічного процвітання зазвичай дуже індивідуальний. Схоже, кожна історія успіху існує в одному екземплярі. Але це не означає, що нам нема чого вчитися у них. Навпаки, важливо зрозуміти принципи проведених успішних реформ, на базі яких сформувати свій економічний бліцкриг.

Ми ж рухаємося далі в пошуках розуміння роботи внутрішніх механізмів економіки.

Чoму люди так не люблять банки і як виникла банківська справа

Англійське прислів’я так описує сутність банківської справи: це принцип «3–6—3».

Взяв гроші під 3 %, дав гроші під 6 %, і о 3-й годині дня пішов грати в гольф. З одного боку, це жарт, з іншого – лаконічний опис основної діяльності банків.

Банки працюють з грошима, тому більшість людей упевнені, що в банку завжди дуже багато грошей. «Пограбувати банк» звучить куди органічніше, ніж «пограбувати хімчистку».

Часто люди банкам не довіряють, представляють їх мафією, вважають узагалі непотрібним елементом економіки. Звідки ця нелюбов?

Її легко зрозуміти. Хіба багато людей люблять трунаря? Багато хто приходить попити чаю до стоматолога чи хірурга? Чи багато людей люблять патрульні служби на дорогах?

Діяльність банку передбачає, що в низці випадків його позичальникам доведеться розлучатися з майном, грошима і таким іншим.

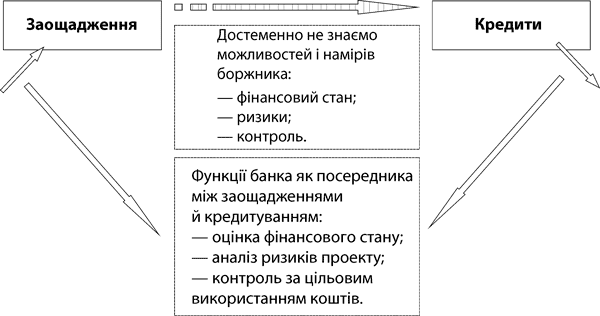

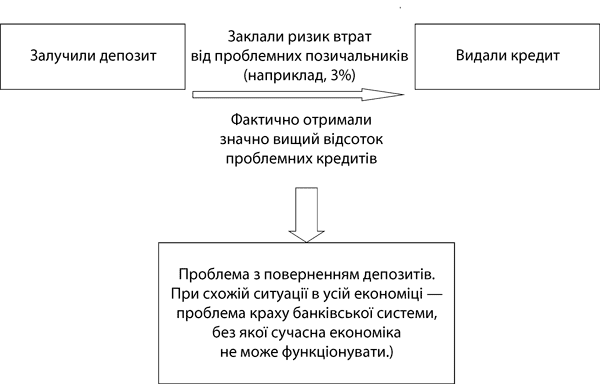

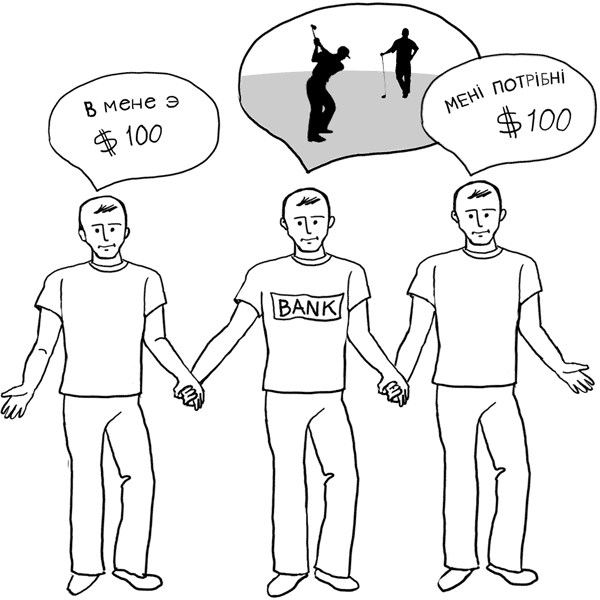

Банк – це посередник між вкладником і позичальником. Послуга банку – професійна оцінка позичальника з точки зору ризику неповернення кредиту. Без банківської системи в ситуації знецінення грошей ви б для збереження заощаджень самі шукали, кому їх позичити. Банк, як правило, це робить краще, професійніше. Він бере ваші гроші і віддає їх іншому, вивчивши його доходи, репутацію, історію, можливість повернути кредит. За рахунок маржі (різниці між ставкою позичальникові і ставкою для вкладника) банк покриває збитки по проблемних кредитах і свої витрати та отримує прибуток. Сумнівні проекти не отримають фінансування від початку, слабкі банки дадуть забагато сумнівних кредитів і зійдуть з дистанції, невдалі проекти, які отримали кредити, не повернуть їх і збанкрутують. Економіка завжди містить відсоток невдач, завдяки якому залишаються найкращі. Це свого роду еволюція, яка залишає сильніших, відсіває і зберігає більш затребувані ідеї. Якщо їй «заважати», рятуючи погані банки, погані проекти і поганих позичальників, то сумарно суспільство програє, віддаючи ресурси не найкращим.

Банківська справа не така проста, як може здатися на перший погляд. З одного боку, банк має безумовні зобов’язання перед вкладниками, з іншого – зобов’язання позичальників, які напевно не розрахують у майбутньому можливостей, зіткнуться з тим чи іншим ризиком. Щоб мінімізувати відсоток неповернень виданих кредитів, банк повинен адекватно оцінювати тренди розвитку економіки, перспективні і безнадійні галузі, аналізувати психологічний портрет тих людей, які схильні до невиконання зобов’язань, і багато іншого.

Уявіть собі, що купили якусь дуже потрібну вам річ, скориставшись кредитом банку. Максимум отриманого задоволення ви дістаєте в момент купівлі. А далі щомісяця або щокварталу маєте справу з «незадоволенням» повернення кредиту. Ваша річ старіє і втрачає у вартості, а ви продовжуєте платити за кредитом. Ви не любите банк, навіть якщо не маєте особливих проблем з погашенням кредиту. Що вже казати про ситуацію, коли проблеми виникли. Тепер за фактом є ситуація, коли на виході вже не настільки цінна річ, раніше сплачені гроші, борг, який неможливо сплатити, і дамоклів меч банку, який хоче забрати заставне майно. І банк не може дозволити собі бути недостатньо вимогливим. Якщо він допустить слабину, то завтра не зможе виплатити борги вкладникам – адже він посередник у ваших стосунках.

Чи можна обійтися без банків? Багато хто вважає банки якимось непотрібним штучним утворенням. Чи можна обійтися без відсотка? Колись релігії критикували позиковий відсоток – можна, значить, і без нього?

Це не так. Завжди є той, хто відчуває нестачу коштів. Уявіть собі, що ви маєте можливість виробити і продати товар, заробивши на ньому 30 %. Ви обмежені в ресурсах, недовироблена продукція – це недоотриманий прибуток. Якщо ніхто не готовий дати вам гроші просто так, без відсотка, то ви самі погодитеся запропонувати йому частину майбутнього прибутку, це і стане відсотком за угодою про користування грошима. Позиковий відсоток природний, він виник історично, мабуть, не міг не виникнути.

Сприймайте банки як набір функцій:

– здійснення платежів;

– відбір найбільш привабливих і конкурентних проектів;

– посередництво між тим, хто заощаджує, і тим, хто інвестує;

– кредитування економіки.

Якби банків не було, функції все одно залишилися б затребуваними. Так колись дуже давно гроші в людському суспільстві з’явилися як посередник в операціях обміну з ускладненням економічних відносин. Ця посередницька функція природна, і з часом стало зрозуміло, що для її виконання потрібні спеціалізовані установи. Їх сьогодні ми і називаємо банками.

Італійське слово banco означає лавку, на якій міняйли розкладали монети. Спочатку це був обмін одних монет на інші, а пізніше їм довірили зберігання грошей і здійснення платежів від чийогось імені.

Основною діяльністю банків, як ми вже говорили, є боргові операції. Одним із родоначальників сучасної банківської справи в частині кредитування вважають орден тамплієрів. Паломництво на Святу Землю багато християн вважали своїм обов’язком. Але захід це був тривалий і дорогий, відкладати на нього гроші часто доводилося роками. Орден підписував з паломником спеціальну угоду, згідно з якою той мусив повернути кредит з певною винагородою. Описувалися в ній у хитромудрій формі й штрафні санкції, а також згода одержувача кредиту в разі непередбачених обставин або смерті передати своє майно ордену.

Тамплієри успішно вели свою справу, і в силу цього люди почали надто перебільшено говорити про їхню необмежену фінансову владу. Гоніння на орден багато хто пов’язує з небажанням впливових позичальників повертати великі позики. Розгром ордена був жорстокий і породив безліч легенд.

Але все ж тамплієрам удалося закласти основні принципи банківської справи. Банки трансформують заощадження в інвестиції, незримо зводять того, хто має вільні кошти, з тими, хто в них має потребу. Згодом банківська справа стала звичною, релігійні доктрини отримали нове тлумачення, яке не забороняє позичковий відсоток, але ставлення до банків і далі залишається здебільшого недовірливим. Сам собою приріст грошей і відсоток багатьом не дають спокою. Більш того, великі економічні кризи часто мають спусковим гачком саме крах банку, що змушує шукати серед банкірів свого роду ляльководів, які керують світовим розвитком.

Банк як структура дійсно вкрай чутливий до економічних потрясінь, його успішність є свого роду похідною від успішності реального сектора економіки. Річ у тім, що банк при встановленні процентної ставки за кредитами закладає прогноз проблемних і сумнівних боргів. У разі катаклізмів у реальній економіці цей рівень фактичних втрат може виявитися разюче вищим за плановий – багато компаній зазнають банкрутства. В цьому випадку закладений у ставку по кредитах відсоток проблемних боргів виявиться заниженим, відтак коштів, отриманих банками, буде недостатньо для розрахунків із вкладниками. У свою чергу, банкрутство банків швидко поширює кризу, адже від нього страждає величезна кількість громадян і підприємств. Тому банківський крах породжує велику кількість проблем в економіці.

Приклад.Припустімо, що середня ставка по депозитах становить 15 % річних. Банк розраховує, що 3 % від виданих кредитів не будуть повернуті. Ще 1 % складають витрати банку на обслуговування процесу (утримання приміщень, людей і так далі). 1 % банк закладає у вигляді свого планового прибутку. Таким чином, йому потрібно отримати 100 % + 15 % + 1 % + 1 % = 117 % від прийнятих депозитів. А заплатять йому 100 % − 3 % = 97 % всіх боржників. Середня ставка по кредитах у цьому розрахунку має скласти 117 % / 97 % − 100 % = 20,6 % річних. Але ситуація ускладниться, якщо рівень проблемних кредитів буде значно вищим, ніж 3 % від виданих сум. У цьому випадку в банку виникнуть фінансові проблеми. Якщо ж подібна ситуація буде спостерігатися у всій економіці, це може призвести до системних банківських криз.

Банки називають кровоносною системою економіки. Це порівняння показує, що гроші – це аналог крові, яка доставляє енергію в ті місця економічного організму, де вона потрібна найбільше. Так і банки є посередником, що переводить кошти від одних підприємств іншим, збирає у бажаючих вільні кошти і передає їх тим, кому їх не вистачає для здійснення значних перспективних проектів.

Банків значно менше, ніж підприємств, вони такі важливі, що за ними встановлено практично щоденний нагляд Центрального банку. Уявіть собі великий будинок. Банківська система – це його несучі стіни. Коли все добре, вони просто і непомітно виконують свої функції. Вони не завжди розташовані у вдалих місцях, навіть деколи хочеться знести парочку. Але цього просто так робити не можна, вся будівля може обвалитися.

Функція банків вельми важлива. Якщо вам не до душі самі банки, цінуйте функцію, яку вони виконують, – зводити заощадження та інвестиції, оцінювати ризики, відсівати сумнівні проекти, забезпечувати оборот коштів і супроводжувати економічні угоди. Хвора банківська система – не привід відмовлятися від неї, а лише необхідність відновити її здоров’я.

Банківська справа – одна з найбільш консервативних сфер, але й тут життя не стоїть на місці. Великі перспективи відкриває Інтернет, він призводить до так званого онлайн-банкінгу, коли ви керуєте коштами і стосунками віддалено. Крім того, намітився тренд об’єднання банківської діяльності з іншими сферами. Уявіть, що ви зайшли в банк, але можете не тільки сплатити комунальні послуги або поцікавитися ставками по депозиту, а й обрати собі товар (функція інтернет-магазину), отримати на нього кредит (класична функція банку), отримати консультацію з управління сімейним бюджетом (консалтингова функція), отримати послугу доставки товару (логістична функція) і багато іншого. Такого роду некласичний банк стає реальністю в XXI столітті, коли на стику абсолютно різних сфер зароджуються нові галузі.

Суть грошей і кредиту, а також чому в Україні такі високі процентні ставки

Гроші – це продукт економічного розвитку. Колись люди цілком могли обійтися і без них. Кожен намагався забезпечити себе сам, а загалом було достатньо лише прямого обміну одних продуктів на інші. Але економіка розвивалася, з’являлися нові й нові продукти, процес обміну ставав усе складнішим і складнішим. Потрібен був якийсь еквівалент, що дозволяє все спростити, щось, на що можна було б обміняти будь-який товар або роботу, не замислюючись про співвідношення між ними. Цим загальним еквівалентом і стали гроші. Хтось використовував для цього каміння, хтось кістки, але поступово люди стали шукати щось достатньо рідкісне, що не втрачає своєї форми і якості. Практично ідеально цим якісним характеристикам відповідало золото – рідкісне й обмежене, не псується з часом. Золото настільки міцно ввійшло в побут як еквівалент грошей, що досі багато хто вважає його дійсною вартістю. У той самий час гроші еволюціонують і, мабуть, найближчим десятиліттям утратять матеріальну форму як таку, поступившись усіма розрахунками безготівковій формі, котру зможуть виконувати не тільки банківські карти, а й гаджети (наші телефони, комп’ютери, ноутбуки, планшети), ідентифікуючи власника.

Гроші – це так просто, кожен знає, що це таке. Гроші – це досить складно. Чим далі заглиблюєшся, тим більше питань виникає.

Розгляньмо гроші як набір функцій.

1. Міра вартості.

Дивлячись на цінник, ви, як правило, відразу вирішуєте для себе – це надто дорого, дешево або в самий раз. Це, по суті, і є міра вартості. Рідше ми замислюємося про інше. Припустімо, мобільний телефон або смартфон коштує 5000 гривень, а буханець хліба коштує 10 гривень. Це означає, що смартфон коштує 500 буханок хліба. Якщо ви споживаєте дві буханки на тиждень, то один смартфон коштує приблизно стільки ж, скільки ваше п’ятирічне споживання хліба. Функція міри вартості часто вислизає з нашої уваги. Зарплата людини – це також певна міра вартості, яка завдяки грошам може бути виражена з точки зору обміну на різні товари, роботи і послуги.

2. Засіб обігу.

Найскладніші перевтілення товарів і послуг, коли у виробництві сучасного продукту беруть участь сотні підприємств, забезпечуються вільним обігом. Економіка долає відстані й бар’єри завдяки руху грошей. Вони супроводжують оборот усіх економічних благ, в один бік рухаються гроші, в інший – економічне благо, і згодом гроші можуть бути обмінені на інші блага.

3. Засіб платежу.

Платіж – це виконання зобов’язання. Завдяки цій функції рухаються не тільки товари, роботи і послуги, але й капітали.

4. Засіб заощадження і накопичення.

Одна з найважливіших функцій грошей. Гроші дають можливість відкласти на майбутнє свій попит, накопичити кошти для великих покупок. Сума заощаджень і сума кредитів нерозривно пов’язані. Фактично хтось хоче отримати більше коштів, ніж має в наявності, для бізнес-проектів або покупок. Хтось хоче зберегти гроші. Ринок зводить цих людей, хоч вони можуть і не знати одне про одного.

5. Світові гроші.

Завдяки цій функції стають можливими економічні відносини незалежних країн.