Полная версия

Понятие «бенефициарный владелец»

Сергей Каледин

Понятие «бенефициарный владелец»

Понятие «бенефициар» произошло от французского слова «прибыль», аналогичное понятие существует в английском языке, в английском бенефициар произошло от слова «бенефит» – прибыль. Бенефициар фактически является выгодоприобретателем, это то лицо, которому принадлежат хозяйственные объекты.

Итак, бенефициар – это владелец.

Чем может владеть бенефициар?

– недвижимым имуществом;

– движимым имуществом;

– товарными знаками;

– денежными средствами;

– долями в компании.

Кто может являться бенефициаром?

– владельцы долей в компаниях;

– владельцы акций;

– наследники по завещанию или по праву наследства;

– арендодатели, которые представляют имущество в аренду за плату;

– владельцы банковских счетов.

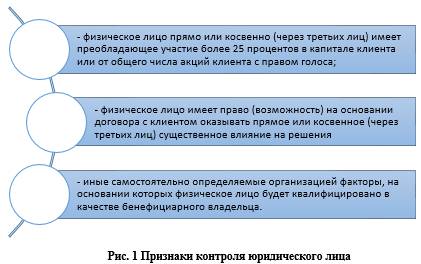

Однако существует законодательное уточнение понятия бенефициар или бенефициарный владелец. Если мы обратимся к понятию, сформулированному в Федеральном законе от 07.08.2001 N 115-ФЗ (ред. от 28.12.2016) "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", то увидим, что бенефициарный владелец – физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом – юридическим лицом либо имеет возможность контролировать действия клиента.

Понятие "бенефициарный владелец" было включено в Федеральный закон в соответствии с рекомендациями Группы разработки финансовых мер борьбы с отмыванием денег (далее – Рекомендации ФАТФ), в пояснительной записке к которым (в частности, к 10-й Рекомендации ФАТФ) раскрывается понятие бенефициарного собственника, а именно: термин "бенефициарный собственник" относится к физическому лицу (лицам), которое в конечном счете владеет или осуществляет контроль над клиентом и (или) физическим лицом, от имени которого проводится операция (сделка) (Письмо Банка России от 15.10.2013 N 12-1-5/1665).

Соответственно, кредитные организации при осуществлении банковских операций, должны проверять конечных бенефициаров.

Какие недостатки содержатся в определении, которое следует из закона?

Во-первых, не ясно, каким образом подтверждается косвенное владение.

Во-вторых, на практике могут возникнуть ситуации владения третьими лицами.

В-третьих, в законе не установлены критерии контроля.

Поэтому ответы на данные вопросы Банк России дополнительно дал в Письме Банка России от 28.01.2014 N 14-Т "Об Информационном письме по вопросам идентификации организациями, осуществляющими операции с денежными средствами или иным имуществом, бенефициарных владельцев".

Обязанность по установлению бенефициарных владельцев не распространяется на:

Органы государственной власти, иные государственные органы, органы местного самоуправления, учреждения, находящиеся в их ведении, государственные внебюджетные фонды, государственные корпорации или организации, в которых Российская Федерация, субъекты Российской Федерации либо муниципальные образования имеют более 50 процентов акций (долей) в капитале;

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.