Полная версия

Формирование наличного бюджета и управление денежными потоками

Сергей Каледин

Формирование наличного бюджета и управление денежными потоками

1. Денежные средства и их эквиваленты: понятие и методы управления

Деньги – это вид активов, отличающихся высокой ликвидностью, т.е. способностью быстро и с минимальными издержками выступать в качестве средства платежа. Но в состав денег, которыми обладает организация, также могут быть включены и любые другие активы (финансовые вложения, запасы, основные средства), которые к определенному моменту времени могут принять денежную форму, т.е. стать абсолютно ликвидными. Если необходимо узнать сумму денежных средств в определенный момент, то следует ориентироваться на денежные средства в кассе и на расчетных счетах, так как в данный момент они обладают абсолютной ликвидностью. Сумма денежных средств организации будет совпадать с суммами, отраженными на счетах 50 и 51. Но если необходимо узнать сумму денежных средств, которую может иметь организация через некоторое время, то помимо денег в кассе и на расчетных счетах следует учесть дебиторскую задолженность, ценные бумаги, некоторые запасы и другие активы организации, которые за неделю могут принять денежную форму.

Некоторые авторы, учитывая признак ликвидности активов организации, предлагают подразделять их на четыре группы активов:

1)

наиболее ликвидные (денежные средства, краткосрочные фи

нансовые вложения в ценные бумаги и депозиты);

2)

быстрореализуемые (дебиторская задолженность);

3)

медленно реализуемые (запасы готовой продукции, сырья,

материалов и полуфабрикатов);

4)

труднореализуемые (земля, здания, транспортные средства,

оборудование), продажа которых требует, затрат времени.

Но для определения денежной массы предприятия указанная классификация носит условный характер. Отнесение тех или иных активов к указанным группам может меняться в зависимости от конкретных условий. Например, краткосрочные финансовые вложения признаются немедленно реализуемыми лишь в том случае, если входящие в их состав ценные бумаги имеют высокий уровень котировки. Депозиты и займы могут быть быстро превращены в денежную форму только в том случае, если предусмотрено их расторжение по первому требованию. Дебиторскую задолженность можно считать быстро реализуемой лишь в оправданной (безусловной к получению) ее части. Учтенное в третьей группе ликвидности имущество в виде производственных запасов, готовой продукции и др. могут быть в современных условиях отнесено к любой из указанных групп в зависимости от существующего спроса и предложения. Это же касается и имущества, отнесенного к четвертой группе ликвидности.

При уточнении классификации активов организации по степени ликвидности следует принимать во внимание, что сумма, вырученная от продажи актива, может быть неравна его балансовой стоимости. Часто она зависит от времени, которое необходимо для принятия активом денежной формы. При сокращении времени продажи, как правило, уменьшается и сумма выручки.

Управление денежными средствами получило большое распространение за последние годы, что объясняется несколькими причинами:

быстрая эволюция процентных ставок и обменного курса, рост рисков, которым подвергается организация;

развитие новых инструментов, позволяющих управлять рисками;

разработка компьютерных программ по управлению денежными потоками.

Цели управления денежными средствами варьируются. Генеральная дирекция организации должна уточнить задачи и пределы свободы действий для казначейской службы. В крупных организациях казначейская служба возведена в ранг центра получения прибыли, который должен управлять так, чтобы в итоге давать собственную дополнительную прибыль.

На малых предприятиях функции казначейской службы обеспечиваются бухгалтерией. В более крупных структурах за последнее время функции казначея получили большое развитие. Казначейская служба существует отдельно от бухгалтерской службы. Она напрямую связана с финансовой дирекцией. Сама же она подразделяется на два отдела:

по операциям на финансовых рынках;

по административному управлению денежными средствами, контролю за соблюдением соответствующих процедур, подтверждению операций и разработке позиций.

Основные задачи казначейской службы состоят в прогнозе входящих и выходящих денежных потоков и управлении ими; обеспечении ликвидности организации; оценке различных типов вложений и размещении излишков денежных средств; определении источников краткосрочного финансирования; управлении рисками по процентным ставкам и курсовому обмену; определении плана поступления денежных средств и их использования.

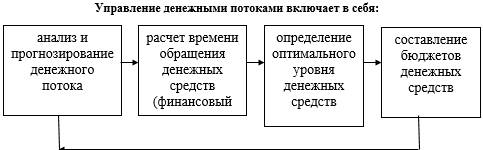

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Значимость такого вида активов, как денежные средства, определяется тремя основными причинами:

1. Мотив транзакции. Организация нуждается в ликвидных средствах для оплаты своих ежедневных закупок. Сумма этих денежных средств варьируется в зависимости от уровня продаж, кредитной политики поставщиков, кредитной политики организации и т.п.

2. Мотив предосторожности. Входящие и выходящие денежные потоки очень трудно предусмотреть точно. Организация сохраняет у себя наличность, чтобы иметь возможность удовлетворить те или иные неожиданно возникающие потребности. Резервная наличность хранится в форме векселей, ценных бумаг краткосрочного типа.

3. Мотив биржевой спекуляции. Какой-то объем наличных денежных средств необходим для того, чтобы можно было воспользоваться различными неожиданными ситуациями (приобретение активов и т.п.).

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями – с некоторой долей условности их величину можно оценить размером упущенной выгоды от неучастия в каком-либо доступном инвестиционном проекте. Поэтому любая организация должна учитывать два взаимно исключающих обстоятельства – поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

При рассмотрении основных принципов управления денежными средствами можно выделить как минимум три крупных блока: анализ движения денежных средств, прогнозирование денежных потоков, определение оптимального уровня денежных средств.

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера.

Денежные средства (ДС) часто именуются неприбыльными активами, и они необходимы для поддержки текущей платежеспособности предприятия. Целью управления ДС является поддержка их на минимально допустимом уровне, достаточном для осуществления нормальной деятельности предприятия.

Расчет минимально необходимой суммы ДС основывается на планируемом денежном потоке для выполнения следующих текущих хозяйственных операций:

Своевременная оплата счетов за поставленные ТМЦ.

Оплата труда.

Уплата налогов.

Обслуживание долга.

Выполнение других операций.

Так как между входящими и исходящими денежными потоками всегда есть временной лаг, предприятие вынуждено постоянно держать свободные средства на расчетном счете. Денежные средства необходимы также для осуществления непредвиденных платежей. Западная школа финансового менеджмента связывает необходимость денежных средств на расчетном счете со спекулятивными соображениями: осуществление выгодного краткосрочного инвестирования. Исходя из этих соображений, надо ответить на вопрос: сколько денег надо держать на расчетном счете и в кассе, чтобы:

можно было осуществлять финансирование всех выше перечисленных хозяйственных операций,

не было лишних активов в неприбыльной форме.

К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

a) общий объем денежных средств и их эквивалентов;

b) какую их долю следует держать на расчетном счете, а какую в виде ценных быстрореализуемых бумаг;

c) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

2. Роль денег в обеспечении финансовой устойчивости организации

В рыночных условиях хозяйствования продукция, произведенная не для внутреннего потребления, подлежит обмену. Для того чтобы различные товары могли обмениваться друг на друга, они должны иметь нечто общее, присущее всем товарам без исключения. Всеобщим эквивалентом выступают деньги, но качественная однородность товаров при каждом конкретном случае обмена должна получать количественную определенность. Выступая в качестве единиц счета, деньги дают возможность выразить в одном измерителе совершенно разнородные объекты, имеющие одновременно различные натуральные и трудовые измерители. Это позволяет определить совокупный объем затрат на изготовление отдельных видов продукции и суммарную величину затрат на производство и реализацию всей продукции, а также определить выручку от реализации отдельных видов продукции и весь ее объем.

Применение денег для измерения затрат и выражения выручки позволяет сопоставить выручку с затратами на производство и реализацию. Это дает возможность рассчитывать рентабельность производства и рентабельность продукции, которые являются одними из показателей финансовой устойчивости организации. Расчеты можно сделать не только в целом по всему объему продукции, но и по каждому ее виду, что дает возможность оценивать выгодность производства каждого вида продукции и определять ее ассортимент, обеспечивающий большую прибыльность.

В условиях инфляции происходит переполнение каналов денежного обращения, покупательная способность денег снижается, в результате чего они перестают выполнять функцию сохранения стоимости. Снижается и значение денег как средства обращения.

Все это приводит к тому, что организации переходят на не денежные формы расчетов, так как потери в связи с обесценением денег могут значительно превосходить издержки обращения и неудобства, обусловленные этими формами расчетов.

Не денежные формы исполнения обязательств позволяют снижать кредиторскую задолженность перед поставщиками, не останавливать технологический процесс, что в определенной степени поддерживает финансовую устойчивость. Но переход на неденежные формы расчетов не решает всех проблем, связанных с инфляцией.

Обмен часто основывается на завышенных ценах на сырье, что снижает прибыль организации и соответственно рентабельность ее продукции и активов.

Выведение из процесса обмена реальных денег, их недостаток не позволяют выполнять обязательства перед бюджетом и внебюджетными фондами, перед работниками по оплате труда. Следовательно, несмотря на то, что неденежная форма расчетов узаконена, она не должна быть преобладающей. Даже для переходной экономики такую ситуацию нельзя признать приемлемой с точки зрения обеспечения финансовой устойчивости организаций и финансовой стабильности общества в целом.

Только денежные средства по своей природе способны обеспечить организации наибольший уровень платежеспособности и ликвидности. Ликвидность – это способность превращать активы в денежную наличность и выполнять текущие обязательства только денежными средствами. Платежеспособность следует понимать, как способность организации рассчитываться по своим обязательствам в любой форме: деньгами, передачей имущества, зачетом, уступкой требования и т.п. Ликвидная организация платежеспособна, но платежеспособная не всегда ликвидна, т.е. у платежеспособной организации не всегда может быть достаточно средств, и она не всегда может перевести активы в денежную форму. Выполнение обязательств в таком случае будет осуществляться с помощью неденежных форм расчетов.

Таким образом, в условиях стабильной экономической и политической ситуации в стране роль денег в поддержании финансово-хозяйственной деятельности организаций и предприятий высока. Они выполняют на практике все свои функции в полной мере. Нарушения этих условий, сопровождающиеся инфляцией, приводят к значительному снижению роли денег в практической деятельности. Сужается сфера их применения. В зависимости от уровня инфляции деньги прекращают выполнять свои функции или выполняют их частично. Это может отразиться на финансовой устойчивости организаций и тем самым привести к ослаблению экономической и социальной стабильности всего общества в целом.

Для обеспечения и поддержания финансовой устойчивости организаций необходимо, чтобы оценка их хозяйственных средств сохранялась в денежной форме или обладала высокой степенью ликвидности. Условия для поддержания определенного уровня ликвидности активов определяются и самими организациями, и внешней средой.

Следовательно, актуальной является необходимость создания механизма регулирования денежных потоков как на уровне самих организаций, так и на уровне государства.

3. Методы управления денежными средствами

Такие методы управления предусматривают синхронизацию денежных потоков; использование денежных средств в пути; ускорение денежных поступлений; контроль выплат. Стараясь увеличить достоверность прогнозов и добившись того, чтобы денежные поступления сочетались с денежными выплатами наилучшим образом, организация может сократить текущий остаток на счете банка до минимума. Зная об этом, компании, занимающиеся предоставлением коммунальных услуг, нефтяные компании, компании по производству кредитных карточек и другие договариваются с поставщиками о перечислении сумм, подлежащих выплате, а с покупателями – о получении задолженности в соответствии с постоянными в течение месяца платежными циклами. Это способствует синхронизации денежных потоков и в свою очередь помогает сократить остаток средств на счете, уменьшить банковские кредиты, снизить расходы на выплату процентов и увеличить прибыль.

Денежные средства в пути (float) есть разница между остатком денежных средств, отраженным в текущем счете организации и проходящим по банковским документам. Таким образом, на банковском счете в течение какого-то времени будет находиться дополнительная сумма денег, которая может быть использована. Если работа с дебиторами в данной организации налажена лучше, чем у ее кредиторов (это характерно для крупных и более прибыльных организаций), то ее учетные документы будут показывать отрицательное сальдо, тогда как документы банка, который контролирует ее операции, – положительное.

Не менее важной проблемой при управлении денежными средствами является ускорение денежных поступлений – поиск способов увеличения их поступления в организацию. Рассмотрим основные из них.

1. Рекомендации по изысканию дополнительных денежных поступлений от основных средств организации:

проанализировать степень использования оборудования (имущества) с тем, чтобы определить перечень имущества, не используемого в текущей хозяйственной деятельности; обсудить с инженерным персоналом, какое оборудование является необходимым для поддержания текущего и ожидаемого уровня производства, возможности оптимизации использования помещений;

определить круг потенциальных покупателей (пользователей) излишнего оборудования (имущества) посредством изучения конкурентов или возможностей альтернативного использования рассматриваемого имущества;

выбрать наиболее подходящие каналы коммуникации для эффективного доведения до участников рынка предложения о продаже (сдаче) в аренду имущества;

сдать в аренду (продать) малоиспользуемое оборудование (имущество);

выполнить процедуры консервации имущества, что позволит исключить это имущество из расчета налогооблагаемой базы при расчете платежей по налогу на имущество.

2. Рекомендации по взысканию задолженности с целью ускорения оборачиваемости денежных средств:

создать систему оценки клиентов, которая бы суммировала все риски, связанные с деловым партнером. Общая зависимость от такого партнера будет включать его дебиторскую задолженность, товары на складе, подготовленные к отгрузке, продукцию в производстве, предназначаемую этому клиенту. Установить формальные лимиты кредита каждому клиенту, которые будут определяться общими отношениями с этим клиентом, потребностями в денежных средствах и оценкой финансового положения конкретного клиента;

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.