Полная версия

Экономика, организация и менеджмент

Индекс эквивалентной стоимости. Функция полезности для субъекта, принимающего решения, при отсутствии у него эффектов богатства в отношении некоторого набора возможных решений может быть представлена в виде очень простого выражения.

Пусть х – благосостояние субъекта, принимающего решение, выраженное в денежной форме, а у – совокупность всех остальных факторов, связанных с рассматриваемыми решениями и оказывающих влияние на предпочтения субъекта: мнение окружающих, характер работы и ее трудоемкость и т. д. Важным является случай неопределенного дохода и неопределенных расходов, когда х интерпретируется как определенная (или средняя ожидаемая) денежная сумма, которая будет безусловно получена субъектом, а у отражает рисковую составляющую дохода. В общем виде функция полезности имеет форму u(х, у), где взаимодействие х и у может носить сложный характер. Однако при отсутствии эффектов богатства всегда будет существовать денежная сумма v(y), которую можно считать стоимостным эквивалентом набора у; соответственно функция полезности данного субъекта, принимающего решения, может быть выражена в форме u(х, у) = x + v(y). Иными словами, прибавляя к богатству субъекта х стоимостной эквивалент v(y), мы получаем индекс личного благосостояния, который можно назвать индексом стоимости данного субъекта[18]. Индекс стоимости имеет важное значение, поскольку в тех случаях, когда он применим, связанный с ним показатель общей стоимости участвующих сторон может эффективно применяться для измерения изменения благосостояния при выработке групповых решений[19]. Сформулируем следующий принцип.

Принцип максимизации стоимости. Распределение ресурсов внутри группы людей, чьи предпочтения свободны от эффектов богатства, является эффективным только в том случае, если оно максимизирует общую стоимость участвующих сторон. Для любого неэффективного распределения существует другое (максимизирующее общую стоимость) распределение, безусловно предпочтительное для всех сторон.

Логика максимизации стоимости

Чтобы подтвердить этот принцип на конкретном примере, рассмотрим некое инвестиционное решение, принимаемое двумя лицами, чьи функции полезности удовлетворяют условиям отсутствия эффектов богатства: ui(x, у) = х + vi(y), i = 1, 2, где у представляет собой исходные ресурсы, которые должны быть предоставлены сторонами[20]. Инвестиции приносят общий денежный доход Р(у). Будем считать, что vi(y) – это издержки, которые несет лично инвестор i в связи с предоставлением предусмотренных договоренностью исходных ресурсов. В таком случае vi(y) будет отрицательной величиной при положительных значениях у. Доход Р(у) будет разделен между инвесторами: выплаты инвестору 1 составят х1 а выплаты инвестору 2 составят х2, причем х1 + х2 = Р(у). Для любого конкретного распределения (х1, х2, у) общая полезность, или стоимость, двух сторон составит [х1 + v1(y)] + [х2 + v2(y)], что равно (поскольку х1 + х2 = P(y)) P(y) + v1(y) + v2(y). Общая стоимость зависит исключительно от у и не зависит от долей прибыли х. При изменении долей прибыли х1 и х2 изменяются индивидуальные полезности двух сторон, однако общая полезность остается неизменной.

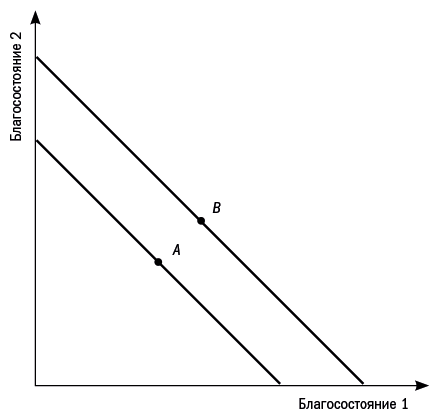

Рис. 2.1. Парето-предпочтительность. Точки, расположенные на линии более высокого благосостояния, такие как В, Парето-предпочтительнее точек, расположенных на линии более низкого благосостояния, таких как А.

Эту ситуацию иллюстрирует рис. 2.1. Каждая линия демонстрирует возможные значения стоимости для двух сторон для любого фиксированного инвестиционного решения у при варьировании долей прибыли х. Тот факт, что линии являются прямыми и угол их наклона к осям составляет 45°, отражает независимость общей стоимости от ее распределения между сторонами. Можно перераспределять полезность или стоимость между сторонами (меняя значения х), не изменяя суммы. Как видно из графика, для любой точки, подобной точке А, расположенной на линии, соответствующей менее высокой общей стоимости, существует другая точка, подобная точке В, расположенная на линии наивысшей общей стоимости и являющаяся предпочтительной по Парето. Из графика также видно, что для любой точки на линии наивысшей общей стоимости не существует ни одной точки – ни на этой, ни на любой другой линии, – которая была бы предпочтительной по Парето. Следовательно, любое распределение (х1, х2, у) является эффективным в том и только в том случае, если у максимизирует общую стоимость: Р(у) + v1(y) + v2(y).

Для этого вывода существует несложное интуитивное объяснение: прирост общего дохода всегда можно распределить таким образом, чтобы возросло благосостояние каждой заинтересованной стороны. Полное математическое доказательство этого положения рассматривается в разделе Упражнения в конце данной главы[21].

Применение принципа максимизации стоимости. Хотя мы рассматривали данный принцип на примере двух индивидов, осуществляющих инвестиции, сам принцип имеет гораздо более общий характер. Когда предпочтения принимают ту форму, которую мы только что описали, любое решение (х, у) является эффективным в том и только в том случае, когда у выбран таким образом, что обеспечивается максимизация общей стоимости сторон. Важно отметить, что эффективность выбора (х, у) не зависит от выбора значений х, которые определяют только распределение доходов совместного предприятия. При применении принципа максимизации стоимости можно полностью отделить проблему распределения стоимости от проблемы создания стоимости. Хотя такое отделение не всегда реалистично (см. главу 8), оно часто представляется разумным и всегда упрощает анализ проблем экономической организации. По этой причине подобное разделение является удачным приемом, когда предметом исследования является организация.

Описанная нами абстрактная модель получила широкое применение, поскольку переменная у может быть определена множеством способов. Данная модель применима к жителям какого-то населенного пункта, где необходимо решить, как будут распределены ресурсы у, которые могут быть израсходованы на нужды парков, библиотек или других общественных служб. Она применима и для случаев распределения сверхурочных работ (в этом случае у – личные качества человека, которому поручается сверхурочная работа), распределения прав на водные источники (у – владелец прав), выбора марки приобретаемого компьютера (у – наименование марки) или выбора места для нового административного здания (у – название конкретной местности).

Теорема КоузаНа практике в мире бизнеса распределение выгод от какого-либо соглашения между сторонами будет зависеть, разумеется, от того, какие активы вносит каждая из сторон в совместную деятельность, от терпеливости каждой из сторон, от имеющихся помимо данного соглашения альтернативных возможностей и т. д. Тем не менее если стороны достигли эффективной договоренности, т. е. такого соглашения, которое обеспечивает получение всей возможной взаимной выгоды, и если применяется принцип максимизации стоимости, то независимо от того, какие денежные суммы переходят от одних сторон к другим в результате соглашения, будет выбран такой у, который максимизирует общую стоимость всех сторон – участников соглашения. Соотношение сил между договаривающимися сторонами окажет влияние лишь на распределение издержек и выгод от соглашения, и это распределение будет отражено значениями х. Данный вывод сформулирован в положении, авторство которого также принадлежит Коузу.

Теорема Коуза. Если договаривающиеся стороны достигают эффективного (для себя) соглашения и если их предпочтения свободны от эффектов богатства, то согласованный ими выбор создающих стоимость видов деятельности, у, не будет зависеть от соотношения сил сторон во время переговорного процесса или от того, какими активами владела каждая сторона на момент начала переговоров. Выбор видов деятельности будет определяться исключительно фактором эффективности. Остальные факторы могут повлиять только на решения о распределении издержек и выгод от данной деятельности, х.

Это знаменитое положение является краеугольным камнем подхода к теории фирмы и других экономических организаций с позиций трансакционных издержек. При допущении отсутствия эффектов богатства теорема Коуза и принцип эффективности подразумевают, что все реально существующие виды деятельности организуются таким образом, чтобы максимизировать общую стоимость сторон, причем наряду с прочими видами издержек учитываются и издержки организации (трансакционные издержки). Для любого заданного плана производства, определяющего, что производится, кем и с использованием каких ресурсов (и тем самым определяющего совокупные издержки производства), эффективной формой организации будет та, которая минимизирует трансакционные издержки, если под последними понимать издержки, связанные с управлением сделками (заключением контрактов и обеспечением их выполнения, контролем за работниками и разрешением конфликтов).

Для того чтобы оценить значимость такого подхода, будет полезным сравнить его с иными подходами, имевшими своих убежденных сторонников.

Подход с позиций трансакционных издержек в сравнении с альтернативными концепциямиПодход с позиций трансакционных издержек резко отличается от марксистского подхода. По мнению теоретиков-марксистов, организационные формы являются отражением соотношения сил и интересов различных классов. Подход с позиций трансакционных издержек, напротив, предполагает, что выбор организации фирмы, у, не зависит от априорного соотношения сил между владельцами капитала и работниками. Например, в Югославии, где контроль работников над фирмой был нормой, трудовой коллектив нанимал руководителей, которые организовывали работу предприятий и создавали механизмы контроля (в том числе и контроля за работниками) подобно тому, как это делается в капиталистических фирмах.

Что касается отношений между различными фирмами, а также между фирмами и потребителями их продукции, то подход с позиций трансакционных издержек предполагает, что все деловые соглашения должны рассматриваться как попытки увеличить общее количество благ, подлежащее распределению между различными сторонами. Последователи гарвардской школы промышленной организации[22] и антитрестовского законодательства попытались бы представить эти соглашения как попытки фирм увеличить свою способность манипулировать ценами на продаваемую ими продукцию или приобретаемые ими материалы или труд. Например, практика применения фиксированной торговой наценки, когда производители в своих контрактах с фирмами оптовой и розничной торговли ограничивают права последних в части установления продажных цен, подверглась нападкам со стороны приверженцев гарвардской школы, объявивших ее ограничением свободы конкуренции. Подход с позиций трансакционных издержек позволяет предположить, что в действительности эта практика может способствовать достижению эффективности. Приверженцы этого подхода могут утверждать, что при отсутствии фиксированной торговой наценки фирмы, торгующие со скидкой, поживились бы за счет других дилеров, предоставляющих потребителям необходимые услуги и информацию за счет торговой наценки. Освоенный их усилиями рынок сбыта данной продукции был бы затем захвачен халтурщиками. В конечном итоге это привело бы к сокращению объема обслуживания потребителей до уровня ниже эффективного.

Корректный способ сравнения альтернативных гипотез состоит в их систематическом сопоставлении с детальным фактическим материалом. Примером такого материала является наблюдение относительно методов управления в югославских фирмах. Однако само по себе оно не является достаточным доказательством. Далее в этой книге будут приведены другие соответствующие эмпирические наблюдения.

В любом случае важно не забывать о том, что практическая применимость теоремы Коуза и различных ее следствий зависит от соблюдения принятого для этой теоремы ограничительного условия в отношении характера предпочтений и – что, вероятно, еще более важно – от возможностей осуществления неограниченных трансфертных платежей между сторонами[23]. Выводы из этой теоремы неприменимы в тех случаях, когда некоторые из сторон располагают весьма ограниченным капиталом, за счет которого осуществляются платежи. Таким образом, анализ на основе теоремы Коуза будет вполне уместным при исследовании условий контракта между General Motors и Toyota, однако было бы ошибкой практически применять его при изучении, например, проблем земельной собственности в какой-либо развивающейся стране или института рабства на Юге США до Гражданской войны.

Цели организации

Традиционно авторы учебников по экономике и менеджменту принимают за аксиому то, что фирмы стремятся к максимизации своих прибылей или же – при более широком подходе – приписывают организациям некие четко определенные цели, а затем предполагают, что деятельность организаций определяется стремлением достичь эти цели. Порой и мы в своей книге используем такую гипотезу – в тех случаях, когда бывает удобно рассматривать организацию как некое целенаправленное объединение. Однако чаще всего мы не предполагаем, что организации как таковые имеют цели, которые они стремятся реализовать. Мы предпочитаем рассматривать решения и действия организаций как результаты либо стратегического взаимодействия преследующих собственные интересы индивидов, реагирующих на различные стимулы, рассчитанные на то, чтобы повлиять на их поведение, либо как результат попыток коллектива или руководства добиться компромисса между интересами всех сторон, затрагиваемых этими решениями. Лишь в случае применения принципа максимизации стоимости имеется цель, которую можно приписать фирме, руководствуясь исключительно соображениями эффективности.

Максимизация прибылиЧаще всего специалисты по экономическому анализу приписывают фирмам цель максимизации прибыли. Может показаться, что по крайней мере собственники любой фирмы, исходя из эгоистических интересов, единогласно должны одобрять такую цель. Действительно, мы часто строим свой анализ исходя из этого предположения, однако читателю следует помнить о том, что существует немало причин, в силу которых у владельцев фирм могут быть иные цели.

Во-первых, в той степени, в какой один из собственников фирмы является одновременно потребителем ее продукции или одним из поставщиков исходных ресурсов для данной фирмы, он может предпочитать, чтобы фирма в отношениях с ним не стремилась к максимизации прибылей, а, наоборот, обеспечивала бы ему льготы в отношении цен или условий сделок. Это обстоятельство может породить серьезные проблемы в том случае, когда полноправными собственниками фирмы являются как ее работники, так и посторонние инвесторы (аутсайдеры). Работники-совладельцы (инсайдеры) могут предпочесть, чтобы руководство фирмы в первую очередь заботилось о сохранении рабочих мест, высоком уровне заработной платы и обеспечении многочисленных льгот для работников фирмы. Между тем совладельцы-аутсайдеры могут отдавать предпочтение максимизации стоимости их инвестиций.

Во-вторых, многие решения фирмы подразумевают как неопределенность расходов и доходов, так и их растянутость во времени. В таких случаях принято исходить из того, что людей интересует ожидаемая стоимость дисконтированного потока полезностей, которые они получают в течение определенного периода при различных не прогнозируемых на данный момент обстоятельствах (см. главу 12). Однако, поскольку владельцы фирмы расходятся в своих оценках вероятности различных вариантов развития событий в будущем, а также важности времени получения дохода, они могут разойтись и во мнениях по поводу планов максимизации ожидаемой приведенной стоимости прибылей. Вероятность возникновения такой проблемы особенно высока в том случае, когда фирма решает вопрос об инвестициях в новый технологический процесс или в производство новой продукции, и выгоды и издержки, связанные с этими проектами, не могут быть точно определены в данный момент.

Частичное решение этой проблемы обеспечивают так называемые совершенные и конкурентные рынки (более подробно это понятие рассматривается в главе 3). В этом случае максимизация рыночной стоимости фирмы представляет собой ту цель, которая способна устроить всех ее собственников. В данном контексте наличие совершенных и конкурентных рынков означает, что любой индивид может использовать финансовые и страховые рынки в целях перемещения дохода во времени и его распределения между различными непрогнозируемыми вариантами развития событий; все это не отражается на уровне цен. Благодаря этому индивид добивается (в пределах возможного) желательной для него структуры доходов. В такой ситуации наилучший вариант состоит в том, чтобы максимально увеличить стоимость фирмы (оцениваемую в неизменных рыночных ценах), поскольку при этом обеспечивается наибольшая величина возможных инвестиций индивида, которые могут быть вложены им с учетом его предпочтений и оценок будущего развития событий (см. главу 14). Однако любые рынки почти несомненно не являются совершенными в этом смысле. Поэтому среди совладельцев фирм возникают разногласия по поводу оптимальной стратегии фирмы, и курс на максимизацию рыночной стоимости не всегда получает единогласное одобрение.

В-третьих, в той степени, в какой лица, принимающие решения, не являются единственными получателями доходов фирм, они могут желать не столько максимизации общего дохода, сколько максимизации своей доли в нем. Предположим, например, что собственниками фирмы являются ее акционеры, несущие ответственность по обязательствам фирмы только в пределах инвестированного ими капитала (акционерная компания с ограниченной ответственностью), однако частично фирма финансируется за счет заемного капитала, т. е. займов, выплаты по которым должны производиться до получения собственниками каких-либо доходов на свои инвестиции. В этом случае собственники могут предпочесть чрезвычайно рисковые инвестиции, которые не максимизируют стоимость фирмы (складывающуюся из стоимости ее заемного и собственного капиталов). В случае успеха таких инвестиций кредиторы получают причитающиеся им обязательные платежи, а остаток прибыли достается владельцам собственного капитала. При неудачном обороте событий долги погашаются не в полном размере и, таким образом, часть убытков переносится на кредиторов. Чем рисковее инвестиции, тем большая часть возможных убытков переносится на кредиторов, при сохранении за акционерами права на получение возможных прибылей. Ввиду этого акционеры могут отдать предпочтение таким инвестициям даже в тех случаях, когда повышенный уровень риска в большей степени понижает стоимость заемного капитала фирмы, чем повышает стоимость ее собственного капитала. Данный конфликт интересов будет рассмотрен нами далее, в главе 5, на примере ссудо-сберегательных учреждений.

Другие цели и интересы заинтересованных сторонНесомненно, что для многих организаций максимизация прибыли не может выступать в качестве цели, определяющей их деятельность. Компании взаимного страхования уменьшают размеры взносов, выплачиваемых держателями полисов, за счет выплаты дивидендов (распределяя таким образом часть положительной разницы между своими поступлениями и издержками). Потребительские кооперативы продают своим членам товары по ценам ниже тех, которые могли бы обеспечить максимальную прибыль. Ясно, что для таких фирм максимизация прибыли едва ли может рассматриваться как приемлемая цель. Однако в каждом из этих случаев номинальными собственниками фирм являются потребители (держатели страховых полисов и члены кооперативов) и продуктивный анализ их деятельности возможен, если исходить из того, что структуры данных организаций рассчитаны на удовлетворение интересов потребителей. Аналогично в случаях, когда фирма полностью принадлежит ее работникам, например автомобильная компания Avis или Egged – израильская компания по прокату междугородных автобусных перевозок, изучение интересов работников должно обеспечить понимание стратегии, выбираемой фирмой.

Даже если мы хотим предположить, что любая фирма, находящаяся в собственности частных лиц, будет организовываться таким образом, чтобы обеспечить удовлетворение интересов своих собственников, остается открытым вопрос: в чьих интересах организуется деятельность университета с его научно-исследовательскими подразделениями? Ответ «в интересах общества» несомненно не может считаться адекватным. Общество состоит из множества людей, чьи интересы могут противоречить друг другу. Студенты могут предпочитать, чтобы набор кадров в университет осуществлялся главным образом исходя из преподавательских способностей; работодатели могут желать, чтобы студентов учили тому, что необходимо в их будущей профессиональной деятельности, и чтобы исследования давали быструю практическую отдачу; фанаты спорта могли бы предпочесть выделить дополнительные ресурсы на подготовку спортсменов высшего уровня; налогоплательщики могут быть заинтересованы в том, чтобы университет не требовал увеличения субсидий и принимал на учебу только местных жителей. В общем плане неприбыльные организации вообще не имеют собственников в обычном понимании этого слова. В таких случаях, для того чтобы прогнозировать форму и образ действий организации, необходим тщательный анализ, устанавливающий, кто имеет право определять структуру организации, кто может принимать решения и кто может повлиять на эти решения и их осуществление.

Аналогичные трудности встречаются и в фирмах, где наряду с интересами номинальных собственников считаются законными интересы и других заинтересованных сторон. Например, в ходе одного опроса президентам 100 крупнейших фирм Японии были заданы вопросы о том, какими должны быть цели фирмы и каковы их фактические цели[24]. В ответах «увеличение прибыли акционеров» заняло весьма скромное четвертое место, собрав всего 3,6 % голосов. Отвечая на вопросы о том, кому должны принадлежать и кому фактически принадлежат компании (допускалось несколько вариантов ответа), высшие руководители фирм поставили акционеров на первое место в списке тех, кто имеет право считаться собственниками, однако среди фактических владельцев первое место они отдали служащим фирм. Опрос руководителей среднего звена японских фирм показал, что они отводят акционерам лишь четвертое место в списке тех, кому должны принадлежать фирмы, а на первом месте у них стоят служащие фирм. В составленном руководителями среднего звена списке фактических владельцев фирм акционеры заняли третье место – вслед за служащими и руководством[25].

В других странах руководители фирм, по-видимому, также зачастую учитывают интересы сторон, не являющихся собственниками фирм, – работников, поставщиков, потребителей, жителей района, где располагается фирма, и тех, чья среда обитания затрагивается деятельностью фирмы. В той мере, в какой номинальные собственники не могут принудить менеджеров исходить в своих решениях исключительно из их интересов, фактическая стратегия и практическая деятельность фирмы будут представлять собой некоторый «политический компромисс», выработанный менеджерами.

В целом допущение относительно организаций как целостностей, максимизирующих четко определенные цели, требует весьма осторожного к себе отношения.

Моделирование человеческих мотиваций и поведения

Центральной предпосылкой экономического анализа является положение, согласно которому отдельные люди (в отличие от организаций) имеют четко определенные интересы, которые могут быть охарактеризованы при помощи функций полезности; согласно данному положению, люди стремятся максимизировать полезность. Хотя такое допущение отнюдь не является неоспоримым, оно фактически не имеет какого-либо эмпирического содержания, если учесть безграничное количество факторов, от которых может зависеть индивидуальная полезность.

Например, даже представляющееся чрезвычайно самоотверженным поведение индивида может быть рационально объяснено достаточно полным учетом таких факторов, как благополучие других людей и общественное мнение. Не приходится сомневаться в том, что оба эти фактора реальны и в некоторых случаях играют исключительно важную роль. Хотя обычно для того, чтобы удержать солдата от дезертирства с поля боя, бывает достаточно несложного сопоставления сугубо личных издержек и выгод («Что более вероятно – смерть от вражеской пули или расстрел за дезертирство?»), самопожертвование ради спасения товарищей трудно объяснить без ссылок на альтруистические мотивы или на исключительно высокую ценность репутации мужественного человека. Такие факторы играют важную роль и при решении более обыденных проблем, рассматриваемых нами в этой книге, например как побудить работников к добросовестному труду или какие стимулы могут удержать заемщиков от злоупотребления доверием кредиторов. Более того, важные особенности многих организаций могут быть лучше всего поняты, если рассматривать их как целенаправленные попытки изменить предпочтения отдельных членов организации таким образом, чтобы сделать указанные выше факторы более весомыми и тем самым увеличить вероятность такого поведения этих индивидов, которое представляется желательным для организации. Очевидно, что здесь имеет место некоторый элемент лидерства в обычном понимании этого слова, и с этим во многом связана практика организации полупостоянных групп работников и поощрения их внерабочих контактов.