Полная версия

Банковское дело. Безналичные расчеты

Сергей Каледин

Банковское дело. Безналичные расчеты

Тема 2. БЕЗНАЛИЧНЫЕ РАСЧЕТЫ

1. Организация безналичных расчетов

В рыночной экономике большая часть денежных расчетов осуществляется в безналичной форме. Это позволяет достигнуть значительной экономии на издержках обращения.

Безналичные расчеты – это денежные расчеты путем записей по счетам в банках, в результате которых деньги списываются со счета плательщика и зачисляются на счет получателя.

Принципы организации безналичных расчетов:

Осуществление расчетов по банковским счетам, которые открываются клиентам.

Платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной ими очередности платежей и в пределах остатка средств на счете.

Свобода выбора субъектами рынка форм безналичных расчетов.

Срочность платежа.

Обеспеченность платежа.

Операции по безналичным расчетам открываются на расчетных, текущих и иных счетах, открываемых банками. Каждое предприятие может иметь несколько расчетных (текущих) счетов в разных банках.

ЦБ РФ издал Инструкцию от 14.09.2006г. №28-И, которая регламентирует порядок открытия и закрытия банковских счетов.

Расчетные счета открываются всем предприятиям независимо от формы собственности, имеющим статус юридического лица. Текущие счета открываются организациям и учреждениям, не занимающимся коммерческой деятельностью и не имеющим статус юридического лица. Владелец текущего счета может распоряжаться средствами на счете в соответствии со сметой, утвержденной вышестоящей организацией.

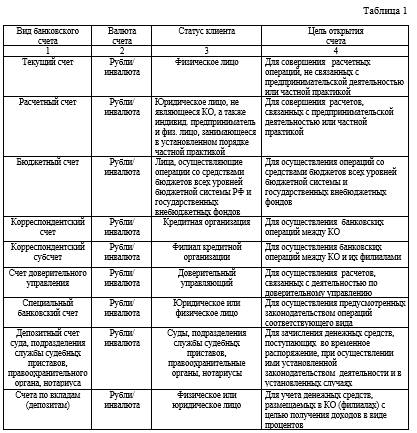

В таблице 1 представлены виды счетов, которые могут открывать кредитные организации.

Для открытия расчетного счета юридическому лицу в банк предоставляются следующие документы:

заявление об открытии счета;

свидетельство о государственной регистрации предприятия;

учредительные документы (устав, учредительный договор);

свидетельство о постановке на учет в качестве налогоплательщика;

лицензии, если они имеют непосредственное отношение к правоспособности клиента;

карточку с образцами подписей должностных лиц предприятия, имеющих право распоряжаться счетом, с оттиском печати, заверенные нотариально;

Документы, подтверждающие полномочия лиц, указанных в карточке (директора, главного бухгалтера). Например, протокол собрания учредителей, контракт;

документы, подтверждающие полномочия единоличного исполнительного органа.

После экспертизы документов банк открывает предприятию расчетный счет с присвоением номера, а также заключает с клиентом договор о расчетно-кассовом обслуживании (договор банковского счета). Счет должен быть открыт не позднее рабочего дня, следующего за днем заключения договора с банком. Банк имеет право проверить фактический адрес предприятия.

По договору банковского счета:

банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. В договоре предусматривается плата за открытие счета, комиссионные за операции по расчетному счету, за кассовое обслуживание клиентов.

Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие ограничения его права распоряжаться денежными средствами.

Банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета.

Банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом или договором.

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность).

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

в первую очередь – по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь – по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, по выплате вознаграждений по авторскому договору;

в третью очередь – по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в фонды (ПФ, ФСС, ФОМС);

в четвертую очередь – по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

в пятую очередь – по исполнительным документам, предусматривающим удовлетворение других денежных требований;

в шестую очередь – по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Положением ЦБР от 03.10.2002г. № 2-П «О безналичных расчетах в РФ» установлены следующие формы расчетов:

расчеты платежными поручениями;

расчеты по аккредитивам;

расчеты чеками;

расчеты инкассовыми поручениями;

расчеты платежными требованиями.

1. Расчеты платежными поручениями

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Также они могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете плательщика платежные поручения помещаются в картотеку «Расчетные документы, не оплаченные в срок». При этом на лицевой стороне в правом верхнем углу всех экземпляров платежного поручения проставляется отметка в произвольной форме о помещении в картотеку с указанием даты. Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.