Полная версия

Экономика организации (предприятия): конспект лекций

Собственный капитал

Привлеченный капитал

Уставной капитал

Добавочный капитал

Резервный капитал

Резервные фонды

Фонды накопления

Целевые финансирования и поступления

Арендные обязательства

Нераспределенная прибыль

Амортизационные отчисления

Долгосрочные заемные средства

Краткосрочные заемные средства

Долгосрочные кредиты

Долгосрочные займы

Долгосрочная аренда основных фондов

Краткосрочные кредиты

Краткосрочные займы

Авансы покупателей и заказчиков

Кредиторская задолженность

Долгосрочный капитал

Краткосрочный капитал

Источники собственных средств (собственный капитал)

Уставной капитал определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Состав уставного капитала зависит от организационно-правовой формы предприятия. Уставной капитал складывается:

– из вкладов участников (складочный капитал) для хозяйственных товариществ и для обществ с ограниченной ответственностью (ООО);

– номинальной стоимости акций для акционерного общества (АО);

– имущественных паевых взносов (производственные кооперативы или артели);

– уставного фонда, выделенного государственным органом или органом местного самоуправления.

Добавочный капитал характеризует сумму дооценки необоротных активов, которая производится в установленном порядке, а также безвозмездно полученные ценности и другие аналогичные суммы.

Резервный капитал создается в соответствии с законодательством для покрытия непроизводительных потерь и убытков, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей.

Резервные фонды создаются для покрытия предстоящих расходов, платежей, сомнительных долгов (предприятию), на предстоящую оплату отпусков работникам, на выплату вознаграждений по итогам работы за год, на покрытие предстоящих затрат по ремонту основных средств и т.п.

Фонды накопления – средства, используемые для финансирования капитальных вложений.

Целевые финансирования и поступления – средства, направляемые предприятию государством (муниципалитетом) или спонсором для осуществления определенной целенаправленной деятельности.

Арендные обязательства – оплата предприятию за арендованные у него основные средства.

Нераспределенная прибыль – это прибыль, остающаяся в распоряжении предприятия после выплаты доходов (дивидендов) участникам и погашения обязательств.

Амортизационные отчисления – часть выручки, направляемая, как правило, в фонды накопления, ремонтный фонд и т.п.

Источники заемных средств предприятия:

а) Долгосрочные кредиты и займы. Долгосрочные кредиты – это суммы задолженности предприятия банку по ссудам, полученным на срок более 1 года. Долгосрочные займы – это задолженность по полученным от других предприятий займам на срок более одного года.

б) Краткосрочные кредиты характеризуют суммы задолженности по полученным от банков кредитам со сроком погашения до одного года. Краткосрочные займы показывают задолженность по полученным от других предприятий и учреждений краткосрочным займам со сроком погашения до одного года.

в) Авансы покупателей и заказчиков являются разновидностью кредитования.

г) Кредиторская задолженность. Кредиторы – это юридические и физические лица, перед которыми предприятия имеют определенную задолженность. Сумма этой задолженности называется кредиторской. Кредиторская задолженность может возникать вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому возвращается по истечении определенного периода после возникновения задолженности, в случаях, когда предприятия сначала отражают в учете возникновение задолженности, а потом, по истечении определенного времени, погашают эту задолженность вследствие отсутствия у предприятия денежных средств для расчета.

д) Долгосрочная аренда основных фондов. Основные средства и наиболее стабильная часть оборотных средств финансируются за счет долгосрочного капитала, остальная часть оборотных средств финансируется за счет краткосрочного капитала.

При таком соотношении средства, вложенные во внеоборотные активы, а также в создание необходимых запасов, не могут неожиданно быть востребованы кредиторами и, таким образом, нарушить производственно-хозяйственную деятельность.

Лизинг – это форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества.

Финансовый лизинг предусматривает выплату арендатором в течение периода действия контракта средств, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия контракта арендатор может вернуть объект лизинга арендодателю или выкупить объект лизинга по остаточной стоимости.

Операционный лизинг заключается на срок, меньший амортизационного периода. Финансовый лизинг выступает в форме кредитования, а операционный схож с краткосрочной арендой и используется в прогрессивных отраслях.

Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала (то есть когда надо заменить имеющиеся основные фонды). Лизинговая фирма при этой сделке обеспечивает полное 100%-ное финансирование приобретаемого имущества. Имущество поступает непосредственному пользователю, который рассчитывается за него в течение срока аренды.

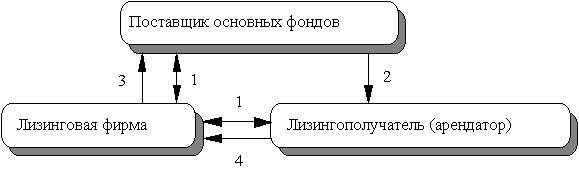

В лизинговой сделке участвуют три стороны (рис.3.6): предприятие (поставщик основных фондов), лизинговая фирма (плательщик), арендатор (пользователь).

Фактически лизинг представляет собой форму приобретения имущества, совмещенную с одновременным кредитованием и арендой.

1 – лизинговая фирма заключает трехсторонний контракт (соглашение);

2 – поставка основных средств арендатору; 3 – лизинговая фирма оплачивает стоимость основных фондов поставщику; 4 – арендные платежи арендатора лизинговой фирме

Рис. 3.6. Участники лизинговой сделки

Преимущества лизинга заключаются в том, что:

а) лизинг позволяет предприятию получить основные фонды и начать их эксплуатацию, не отвлекая деньги из оборота и существенно не увеличивая кредиторскую задолженность;

б) основные фонды в течение действия контракта находятся на балансе у лизинговой фирмы;

в) арендные платежи относятся к текущим расходам предприятия, т.е. включаются в себестоимость и, следовательно, уменьшают сумму налогооблагаемой прибыли;

г) лизинговая фирма не несет ответственности за качество объекта лизинга и в случае невыполнения условия контракта всегда может вернуть себе объект лизинга;

д) для поставщика лизинг является средством, позволяющим расширить рынки сбыта.

Возвратный лизинг. Сущность возвратного лизинга состоит в том, что лизинговая фирма приобретает имущество у предприятия и тут же предоставляет ему это имущество в аренду с правом последующего выкупа. Альтернативен ипотечному кредитованию под залог.

3.5. Экономические показатели деятельности предприятия

Результативность деятельности предприятия можно охарактеризовать следующими показателями:

– экономический эффект;

– показатели эффективности;

– период окупаемости капитала;

– точка безубыточности ведения хозяйства.

Экономический эффект – это абсолютный показатель (прибыль, доход от реализации и т.п.), характеризующий результат деятельности предприятия. Основной показатель, характеризующий экономический эффект от деятельности производственного предприятия, – это прибыль. Порядок образования прибыли показан на рис 3.7.

Прибыль от реализации продукции (от основной деятельности) (Пр)

+ Прибыль от прочей реализации (Ппр)

+ Прибыль от внереализационных операций (Пвн)

= Балансовая (валовая) прибыль Пб=Пр+Ппр+Пвн

|

– Налоги и сборы (отчисл.)

= Чистая прибыль Пч=Пб – отчисл.

– Дивиденды (ДВ)

– Проценты за кредиты (проц.)

= Нераспределенная прибыль Пнр=Пч– ДВ- проц.

Рис. 3.7. Порядок образования прибыли

Прибыль Пр от реализации продукции (продаж) – это разность между выручкой от продаж (Вр) издержками на производство и сбыт продукции (полной себестоимостью Зпр), суммой налога на добавленную стоимость (НДС) и акцизами (АКЦ):

Пр = Вр – Зпр – НДС – АКЦ.

Прибыль от прочей реализации (Ппр) – это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Она определяется как разница между выручкой от реализации (Впр) и затратами на эту реализацию (Зр):

Ппр = Впр – Зр.

Прибыль от внереализационных операций – это разница между доходами от внереализационных операций (Двн) и расходами по внереализационным операциям (Рвн):

Пвн = Двн-Рвн.

Доходы от внереализационных операций – это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией продукции.

Расходы по внереализационным операциям – это затраты на производство, которое не дало продукции.

Балансовая прибыль: Пб = Пр + Ппр + Пвн.

Чистая прибыль: Пч = Пб – отчсл.

Нераспределенная прибыль: Пнр = Пч -ДВ – проц.

Порядок распределения прибыли

Прибыль может распределяться по направлениям указанным на рис.3.8.

Рис. 3.8. Распределение прибыли

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности. Образование резервного фонда для предприятий отдельных организационно-правовых форм является обязательным. Отчисления в резервный фонд производятся в соответствии с действующими нормативными актами.

Фонд накопления предназначен для создания нового имущества, приобретения основных и оборотных средств. Величина фонда накопления характеризует возможности предприятия по развитию и расширению.

Фонд потребления предназначен для осуществления мероприятий по социальному развитию и материальному поощрению персонала фирмы.

Ограниченность показателей экономического эффекта заключается в том, что по ним нельзя сделать вывод о качественном уровне использования ресурсов и уровне доходности предприятия.

Экономическая эффективность – это относительный показатель, соизмеряющий полученный эффект с затратами, обусловившими этот эффект, или с ресурсами, использованными для достижения этого эффекта:

.

Часть таких показателей рассматривалась. Например, это показатели фондоотдачи и коэффициент оборачиваемости оборотных средств, которые характеризуют соответственно эффективность использования основных фондов и оборотных средств.

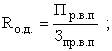

Степень доходности предприятия можно оценить с помощью показателей рентабельности. Можно выделить следующие основные показатели:

а) рентабельность продукции (отдельных видов) (Rп) рассчитывается как отношение прибыли от реализации продукции (Пр) к затратам на ее производство и реализацию (Зпр):

б) рентабельность основной деятельности (Rод) – отношение прибыли от реализации продукции к затратам на ее производство и реализацию:

где Пр.в.п – прибыль от реализации всей продукции;

Зпр.в.п – затраты на производство и реализацию выпускаемой продукции;

в) рентабельность активов (Rа) – отношение балансовой прибыли к итогу среднего баланса (Кср). Этот показатель характеризует, насколько эффективно используются основные и оборотные средства предприятия. Этот показатель представляет интерес для кредитных и финансовых учреждений, деловых партнеров и т.д.:

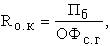

г) рентабельность основного капитала (Rо.к) – отношение балансовой прибыли (Пб) к средней стоимости основного капитала (Офс.г):

д) рентабельность собственного капитала (Rс.к) – отношение чистой прибыли (Пч) к средней стоимости собственного капитала (Кс.с):

,

Этот показатель характеризует, какую прибыль дает каждый рубль, инвестированный собственником капитала;

е) период окупаемости капитала (Т) – это отношение капитала (К) к чистой прибыли (Пч).

.

Этот параметр показывает, через сколько лет окупятся вложенные в данное предприятие средства при неизменных условиях производственно-финансовой деятельности.

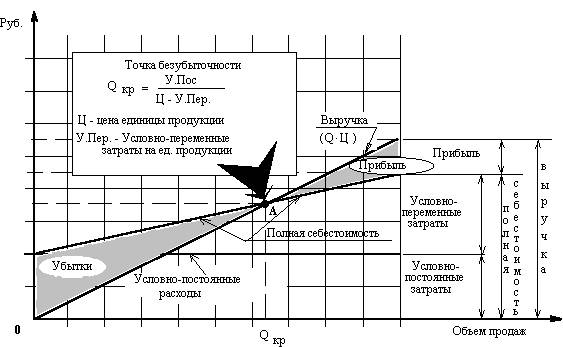

Точка безубыточного ведения хозяйства. Концепция безубыточного ведения хозяйства может быть выражена в виде простого вопроса: сколько единиц продукции необходимо продать в целях возмещения произведенных при этом затрат.

Соответственно цены на продукцию устанавливаются таким образом, чтобы возместить все условно-переменные затраты и получить надбавку, достаточную для покрытия условно-постоянных затрат и получения прибыли.

Как только будет продано количество единиц продукции (Qкр), достаточное для того чтобы возместить условно-постоянные и условно-переменные затраты (полную себестоимость), каждая проданная сверх этого единица продукции будет приносить прибыль. При этом величина прироста этой прибыли зависит от соотношения условно-постоянных и условно-переменных затрат в структуре полной себестоимости.

Таким образом, как только объем проданных единиц продукции достигнет минимального значения, достаточного для покрытия полной себестоимости, предприятие получает прибыль, которая начинает расти быстрее, чем этот объем. Такой же эффект имеет место в случае сокращения объемов хозяйственной деятельности, то есть темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж. Определение точки безубыточного ведения хозяйства представлено на рис. 3.9.

Рис. 3.9. Определение точки безубыточного ведения хозяйства

4. Маркетинг в предпринимательской деятельности

4.1. Концепция маркетинга

Концепция маркетинга. В основу концепции маркетинга положены идеи удовлетворения нужд и потребностей потенциальных потребителей. Она появилась как ответ на усложнение и затруднение сбытовой деятельности в условиях наращивания объемов выпуска продукции. Кризис перепроизводства конца 20-х – начала 30-х годов потребовал серьезного анализа рыночной ситуации, а результатом этого анализа стало выявление принципов действия рыночных механизмов. Было установлено, что главная особенность рынков "эпохи массового производства" – приоритетное положение производителя по отношению к потребителю. Рынок такого типа получил название рынка продавца. Если характеризовать его предельно кратко и схематично, то сначала разрабатывается и производится товар, а затем идут активные поиски его потребителей и методов интенсивного сбыта.

При насыщении рынка вступает в действие жесткая конкуренция, идет открытая борьба за кошелек потребителя. Поскольку объем платежеспособного спроса – величина относительно определенная, производителям приходится прибегать к самым разным уловкам, чтобы отвоевать себе долю этого спроса, удержать ее и максимально упрочить свои позиции на рынке. Рынок продавца становится главным тормозом на пути научно-технического прогресса, на пути обновления производства и появления новых более качественных товаров. У производителя-монополиста просто отсутствуют стимулы, которые порождают желание заниматься улучшением продукции. А для других выход на рынок с новым изделием ассоциируется с возрастающим риском и огромными затратами на рекламу.

Выходом из создавшегося на рынке положения стала одна из практических находок, один из приемов конкурентной борьбы: попытка "привязать" потребителя к товару путем удовлетворения его (потребителя) нужд, "подогнав" товар под имеющиеся на рынке ожидания.. Постепенно переориентация производства, а вслед за ним и сбыта на удовлетворение нужд и запросов потребителя стала получать все большее распространение. Началось формирование рынка покупателя – практического воплощения концепции маркетинга.

Рынок покупателя предполагает выпуск тех товаров, которые потенциальный потребитель будет согласен приобрести. В основу производства закладываются данные, полученные в результате изучения запросов различных рыночных сегментов – отдельных групп населения, предприятий, организаций и других потребителей, которым и будет адресована вновь создаваемая продукция. Здесь меняется направление усилий производителя – он, выявив с помощью исследований те или иные неудовлетворенные нужды и потребности, разрабатывает и начинает производить те товары, которые способны их удовлетворить. Производство и сбыт в условиях "рынка покупателя" и составляют содержание маркетинговой деятельности, т.е. маркетинг – это вид человеческой деятельности, направленной на удовлетворение нужд и потребностей людей и их сообществ.

Для пояснения этого определения необходимо рассмотреть следующие понятия:

Нужда -

чувство ощущаемой человеком нехватки чего-либо.

Потребность -

нужда, принявшая конкретную форму в соответствии с культурным уровнем и личностью индивида.

Спрос -

это потребность, подкрепленная покупательной способностью.

Товар -

все, что может удовлетворить потребность или нужду и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления.

Обмен -

акт получения от кого-либо желаемого объекта с предложением чего-либо взамен.

Сделка -

коммерческий обмен ценностями между двумя сторонами

Рынок -

сфера обмена или совокупность существующих и потенциальных потребителей товара.

Понятие "рынок" приводит к завершающему понятию цикла – "маркетингу".

Маркетинг – это комплексный подход к организации и управлению разработкой, производством и реализацией товаров (услуг) в целях приоритетного положения этих товаров (услуг) на рынке по отношению к нуждам и потребностям потребителей и действий конкурентов.

Этапы процесса управления маркетингом состоят из:

1) анализа рыночных возможностей,

2) отбора целевых рынков,

3) разработки комплекса маркетинга,

4) претворения в жизнь маркетинговых мероприятий.

Все эти этапы и их содержание представлены на рис. 4.1.

Анализ рыночных возможностей

Системы маркетинговой информации и маркетинговых исследований внешней среды,

в том числе:

– рынков индивидуальных потребителей,

– рынков предприятий

Отбор целевых рынков

Замеры объемов спроса

Сегментирование рынков, выбор целевых сегментов

Позиционирование товара на рынке

Разработка комплекса маркетинга

Разработка товаров

Установление цен на товары

Метод распространения товаров

Стимулирование сбыта товаров

Претворение в жизнь маркетинговых мероприятий

Стратегия, планирование и контроль

Рис.4.1. Этапы процесса управления маркетингом

Анализ рыночных возможностей – это отправная точка маркетинговой деятельности. Руководству необходимо знать, как выявлять и оценивать эти возможности. Для этого используются системы маркетинговой информации и исследований внешней среды. Каждую возможность необходимо оценить с точки зрения ее соответствия целям и наличным ресурсам фирмы. Анализ должен вскрыть ряд привлекательных с точки зрения фирмы рыночных возможностей, каждая из которых потребует более глубокого изучения, прежде чем на ней остановиться как на очередном целевом рынке.

Отбор целевых рынков. Чтобы убедиться в достаточной привлекательности открывающейся возможности, фирме нужно будет провести более тщательную оценку текущего и будущего спроса. При положительном результате на следующем этапе производят сегментирование рынка для выявления групп потребителей и нужд, которые фирма может удовлетворить наилучшим образом.

Сегмент рынка состоит из потребителей, одинаково реагирующих на один и тот же набор побудительных стимулов маркетинга. Фирма может остановиться на одном или нескольких сегментах рынка. Применительно к каждому из них фирма должна решить, какую именно позицию она хочет занять в данном сегменте. Ей следует изучить позиционирование на целевом рынке марочных товаров конкурентов с точки зрения свойств, являющихся, по мнению потребителей, наиболее важными. Кроме того, следует оценить объем спроса на возможные сочетания свойств товара. Затем следует решить, что именно создавать: товар, рассчитанный на удовлетворение еще не удовлетворенных нужд, или товар, аналогичный одному или нескольким уже существующим товарам. В последнем случае фирма должна быть готова вступить в борьбу с конкурирующим товаром, внедряя в сознание потребителей представление об отличиях своего товара.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.