Полная версия

12 Инвестиций для выхода на пенсию

Иван Неделько

12 Инвестиций для выхода на пенсию

Общеизвестно, что дивиденды – прекрасный способ получения дохода.

Его единственный недостаток – длительный промежуток времени между «днями зарплаты». Большинство компаний выплачивают дивиденды всего 4 раза в год, а некоторые – еще реже. Ряд акций и фондов выплачивают дивиденды только один раз в год! Поэтому ждать приходится долго.

К счастью, существует лазейка, воспользовавшись которой можно получать дивиденды практически каждый месяц!

Некоторые инвестиции (хотя таких не много) предлагают ежемесячные выплаты. В этой статье я покажу вам 12 различных инвестиций, которые могут приносить ежемесячный доход.

Прежде чем углубиться в подробности, хочу предупредить:

Данную статью не следует воспринимать как инвестиционный совет или рекомендации. Необходимо провести свое исследование и сделать собственные выводы, прежде чем купить или продать какой-либо инвестиционный инструмент. Учтите также, что упомянутая в этой статье доходность инвестиций указана на момент написания статьи, но она постоянно меняется.

В данной статье просто приведена небольшая выборка вариантов инвестирования, которые могут приносить ежемесячный доход.

Рассмотрим их подробнее…

Инвестиция для ежемесячного дохода №1: Realty Income Corporation (O)

Физические магазины розничной торговли отмирают; по крайней мере, нам так говорят. Как бы там ни было, на практике мы видим, что розничная торговля в разных странах переживает нелегкие времена. Однако не все торговые сети и точки продаж одинаковы. Некоторые компании и их магазины работают весьма успешно. Очевидно, что их владельцы способны обеспечить хорошие инвестиционные перспективы. Примером может служить Realty Income Corporation (O). С его рыночной капитализацией в $26,2 млрд, этот инвестиционный траст недвижимости (REIT) может не попасть в поле зрения многих инвесторов, но это к лучшему. При ближайшем рассмотрении создается впечатление, что у него хорошие перспективы, поэтому его стоит рассматривать тем, кто заинтересован в безопасном, надежном и устойчивом к потрясениям ежемесячном доходе.

Качественная фирма

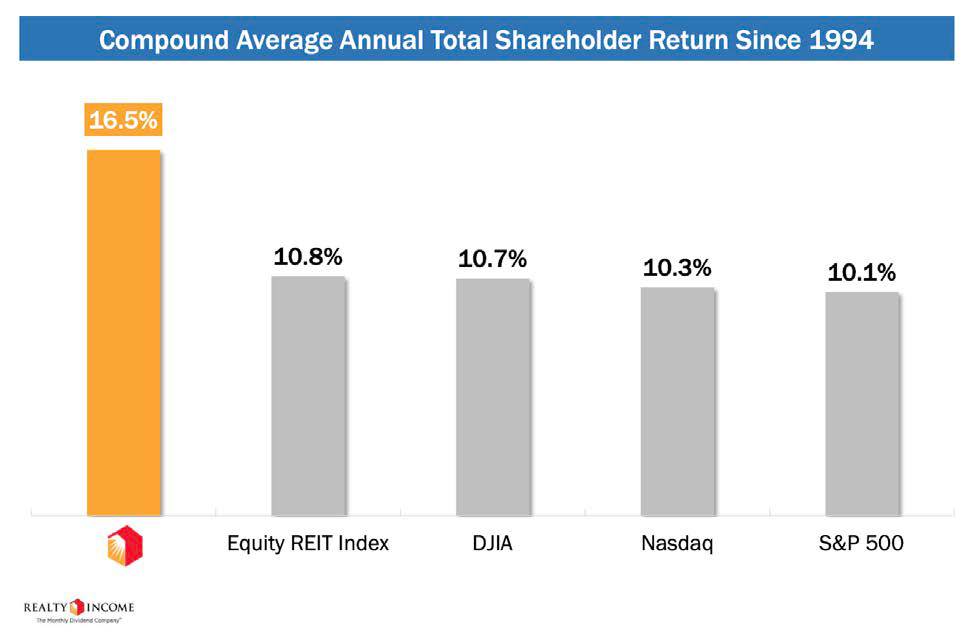

Совокупные годовые выплаты акционерам, начиная с 1994 года

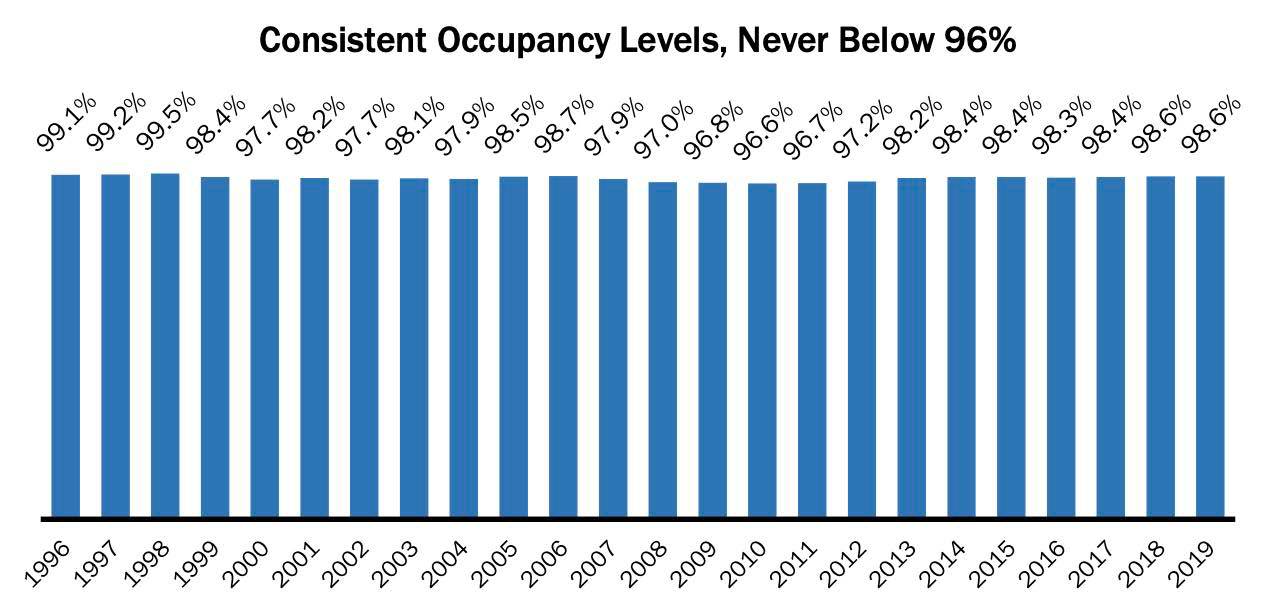

Realty Income – не курица, несущая золотые яйца, однако выплачивает своим акционерам солидные 3,5% в годовом исчислении. Такая инвестиция не отличается выдающейся доходностью, но достаточно безопасна. 23 из последних 24 лет компания демонстрировала рост положительной прибыли в пересчете на акцию, что является впечатляющим достижением для бизнеса, который 83% своего дохода за счет аренды получает в пугающей многих розничной индустрии. Фирма добилась этого за счет сохранения в своих объектах только высококачественных и разнообразных арендаторов. По состоянию на конец прошлого года уровень заполняемости составлял 98,6%. Это не ускользнуло от внимания акционеров, которые начали гнать цену акций компании вверх, чем помогли фирме достичь совокупной годовой доходности в 16,5% за период с 1994 года. За тот же промежуток времени индекс инвестиционных фондов Equity REIT рос, в среднем, всего на 10,8% в год. ,

Стабильный показатель заполняемости – никогда не опускался ниже 96%

Диверсификация портфеля по арендаторам

На сегодняшний день только 94 из 6483 объектов Realty Income открыты для аренды. Их площади распределены между 301 коммерческими арендаторами, представляющими 50 отраслей и 49 штатов, а также Пуэрто-Рико и Великобританию. Диверсификация присутствует даже среди крупнейших арендаторов компании. 20 самых крупных из них создают всего 53,3% дохода компании от аренды и представляют 11 разных отраслей. Наибольшая доля приходится на Walgreens Boots Alliance (WBA) – в прошлом году она составила только 6,1% от всех продаж. На втором месте 7-Eleven с 4,8% от общей выручки траста.

Еще одна прекрасная отличительная особенность фирмы – срок ее договоров. По данным руководства, средневзвешенный оставшийся срок аренды составляет 9,2 года. Такая продолжительность дает акционерам ощущение стабильности и предсказуемости.

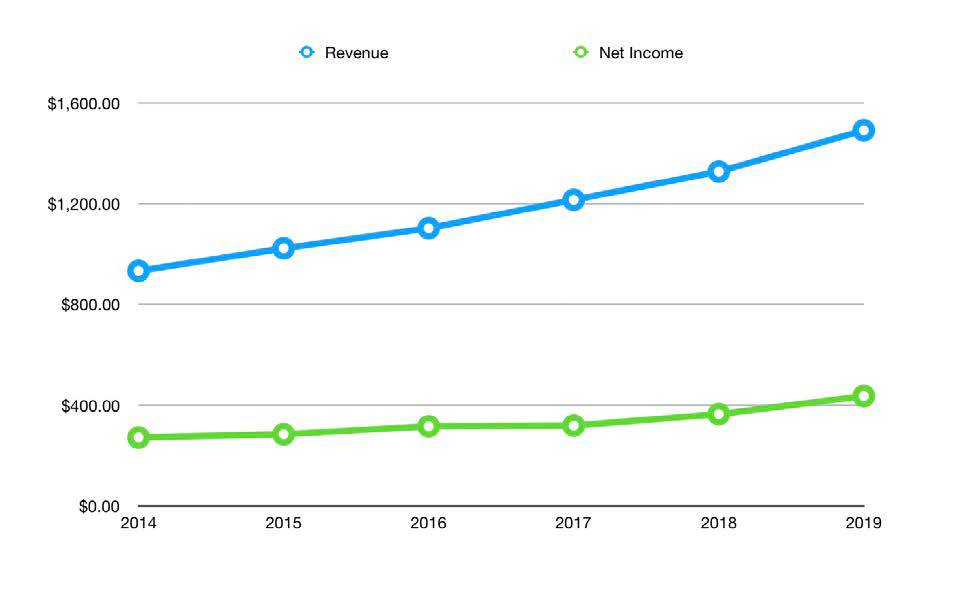

(Синяя – выручка

Зеленая – чистая прибыль)

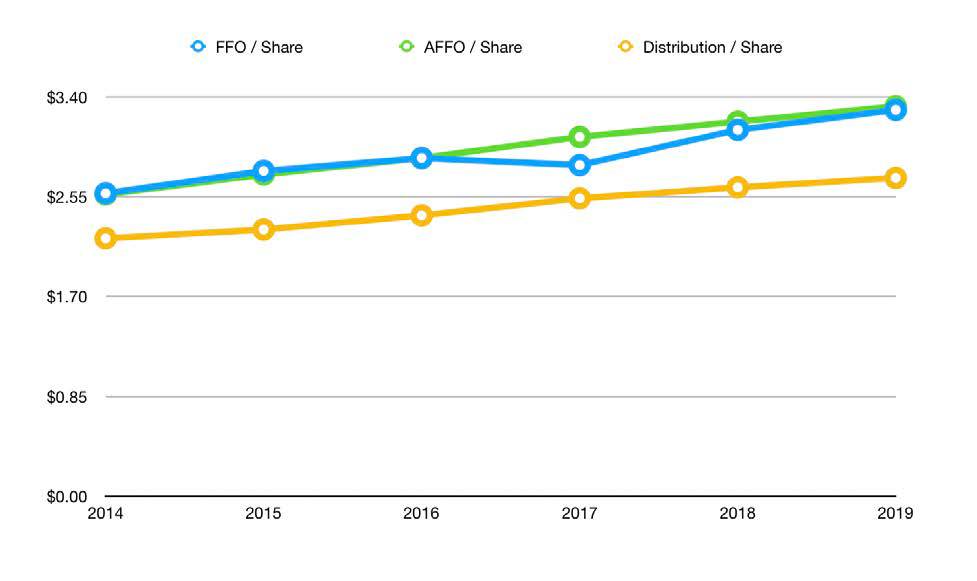

Вполне ожидаемо, такая инвестиционная характеристика, как высокая доходность, выливается в устойчивые финансовые показатели. За период с 2014 по 2019 год выручка компании выросла на 59,8%, или на 9,8% в годовом исчислении, – с $933,51 млн до $1,49 млрд, а чистая прибыль увеличилась на 60,5% и составила $436,50 млн. Но есть и другие, намного более важные показатели, такие как средства от операций (FFO) и скорректированные средства от операций (AFFO) компании. За шесть лет FFO в пересчете на акцию вырос на 27,5% – с $2,58 до $3,29, а AFFO на акцию вырос на 29,2% – с $2,57 до $3,32.

(Синяя – FFO на акцию

Зеленая – AFFO на акцию

Оранжевая – выплаты на акцию)

Такое увеличение денежного потока позволило фирме увеличивать с течением времени выплаты акционерам. В 2014 году компания выплатила в виде дивидендов чуть более $2,19 на акцию. В прошлом году эта цифра возросла до $2,71. Последние заявленные выплаты составят $2,79 за год, или $0,2325 в месяц. Но скорее всего, на самом деле Realty Income в этом году выплатит больше, так как руководство стремится в 2020 году довести AFFO до уровня $3,50-$3,56 на акцию. Это будет означать увеличение данного показателя на 5,4%-7,2% по сравнению с прошлым годом. Если руководство решит сохранить в 2020 году прежний коэффициент выплат (0,82), как как это было в 2019 году, инвесторы смогут получить примерно $2,88 на каждую акцию, или $0,24 в месяц, что означает прогнозную дивидендную доходность в 3,62%.

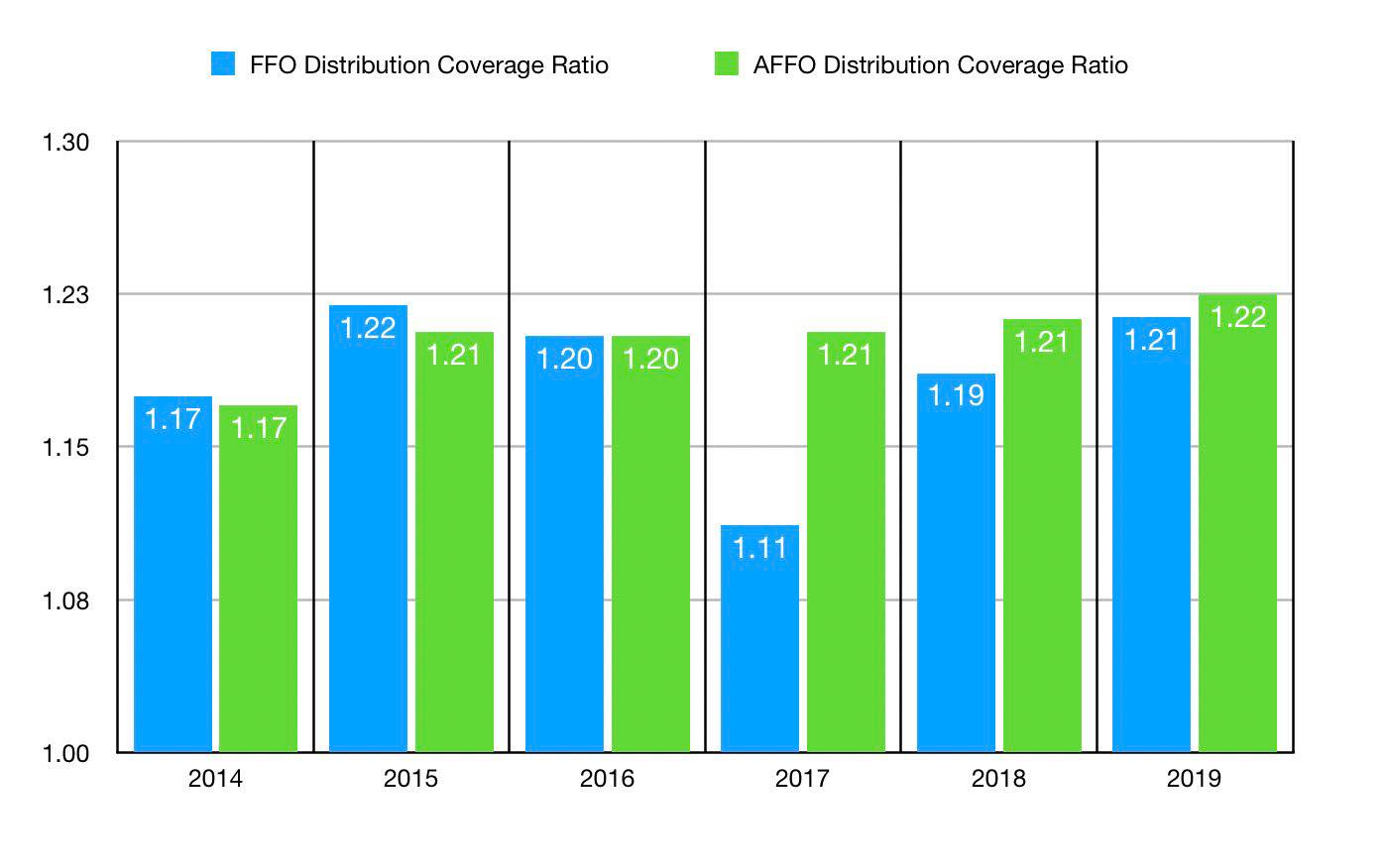

(Синяя – коэффициент покрытия выплат FFO

Зеленая – коэффициент покрытия выплат AFFO)

Вывод

Realty Income – привлекательная компания с отличной историей достижений. Она готова опровергнуть пессимистичные ожидания инвесторов от розничного рынка. Хороший портфель, диверсифицированная база арендаторов и исторически сильные показатели по всем направлениям делают ее главным приоритетом для долгосрочных инвесторов, желающих получать ежемесячные выплаты. Ожидаемый коэффициент выплат в диапазоне от 1,20 до 1,30 оставляет достаточно пространства для маневра на случай, если что-то пойдет не так. Но, как могли убедиться нынешние долгосрочные инвесторы компании, неожиданности маловероятны.

Инвестиция для ежемесячного дохода №2: Main Street Capital Corporation (MAIN)

Еще одна интересная фирма, ежемесячно выплачивающая дивиденды, – Main Street Capital Corporation (MAIN). В отличие от многих других дивидендных компаний, которые обычно относятся к операторам трубопроводов или REIT, Main Street Capital является компанией по развитию бизнеса (BDC). BDC-компании привлекают деньги от инвесторов и вкладывают их в другие фирмы, как правило – частные. Такие игроки, как Main Street Capital, дают инвесторам возможность участвовать в большом количестве компаний, которые настолько малы, что обычно недоступны для широкого круга акционеров.

Привлекательная фирма

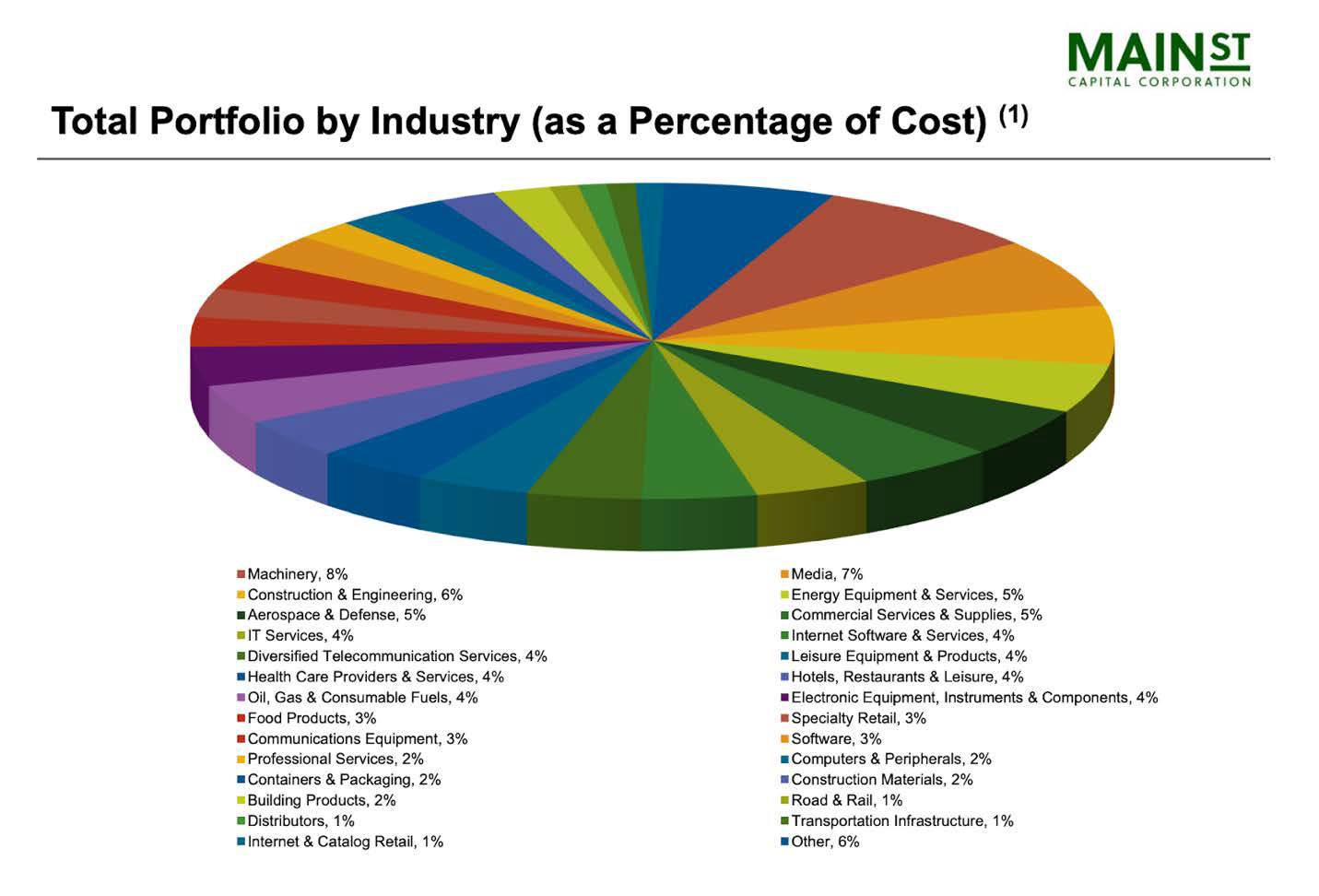

Распределение портфеля по отраслям экономики

В целом, Main Street Capital применяет хорошую диверсификацию, участвуя в нескольких отраслях экономики. Самая большая доля припадает на производство машин и оборудования, но это всего 8% от общего портфеля компании.

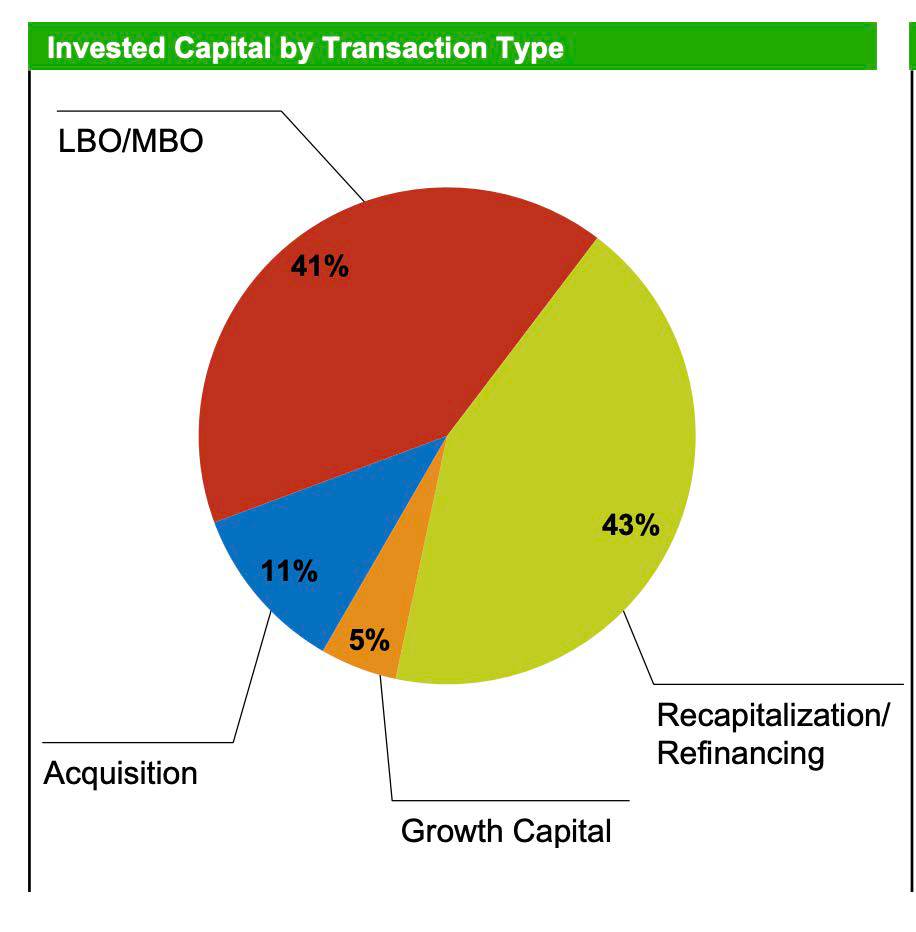

Можно выделить несколько основных направлений в ее инвестиционной деятельности. Примерно 43% инвестиционного капитала компании направляется на рекапитализацию и рефинансирование, а еще 41% – на выкуп компаний (с привлечением заемных средств) и управление ими.

Распределение инвестиций по типу операций

(Выкуп контрольного пакета

Покупка Капитал роста Рекапитализация/рефинансирование)

Интерес Main Street Capital сосредоточен в трех сферах: нижний сегмент среднего бизнеса (LMM), частное кредитование и средний бизнес (MM). Самые крупные операции компания проводит в сфере LMM – это примерно $1,20 млрд (или 47%) из ее почти 2,6-миллиардных диверсифицированных инвестиций. Такие фирмы обычно имеют доход в размере от $10 млн до $150 млн, а прибыль EBITDA – от $3 млн до $20 млн. По данным руководства компании, в США существует около 175 000 инвестиционных возможностей в сегменте LMM, однако компания тщательно отбирает фирмы, в которые вкладывает деньги. Сейчас в ее портфеле 68 разных фирм. В 99% случаев компания получает капитальный компонент, но сверх того – еще и щедрые условия от выпуска долговых обязательств. В настоящее время средневзвешенная процентная ставка по долговому портфелю в сегменте LMM составляет 12% годовых.

Следующие по порядку – инвестиции в частное кредитование. Они предназначены для фирм, которые по тем или иным причинам не попадают под установленное компанией определение LMM или MM бизнеса. Средневзвешенная EBITDA фирм из такого сегмента составляет около $56,3 млн. В настоящее время в портфеле компании находятся 62 таких бизнеса на общую сумму $627,9 млн, что составляет 25% от всего портфеля. Средний размер инвестиций в них – около $10,7 млн, а долговые компоненты по ним приносят средневзвешенную доходность 9,8%.

И наконец, самые крупные компании, в которые инвестирует Main Street Capital, – средний бизнес. Такие фирмы имеют среднюю прибыль EBITDA около $93,5 млн. Инвестиции обычно производятся в форме долговых обязательств с приоритетным обеспечением, первоочередным обеспечением и/или плавающей ставкой. Поскольку это, как правило, более крупные и стабильные предприятия, Main Street Capital соглашается на более низкую доходность (от 6% до 10% со средневзвешенной ставкой (на сегодняшний день) 8,9%). По оценкам, имеется 200 000 таких фирм, из которых можно выбирать, но в портфель Main Street Capital попали только 52 на общую сумму $548,7 млн, или 21%, от общей стоимости портфеля.

Сильная динамика в прошлом

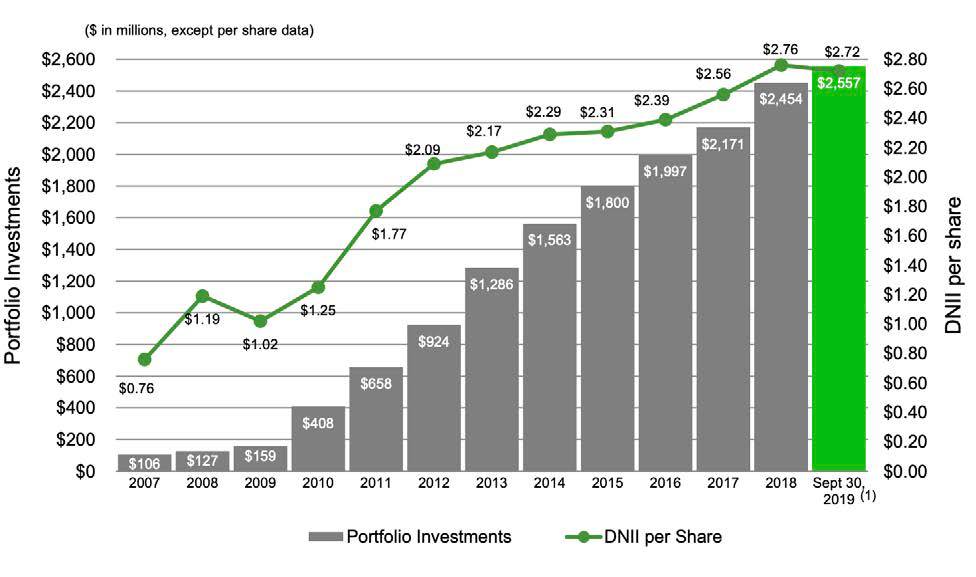

Компания Main Street Capital демонстрирует во всех отношениях сильную динамику. Налицо не только успешное наращивание активов, находящихся под ее управлением (AUM), но и увеличение распределенного чистого инвестиционного дохода (DNII) в пересчете на акцию. В 2018 году (последний полный отчетный год на момент написания данной статьи) показатель DNII компании составлял $2,76 на акцию. По итогам 12 месяцев, предшествующих окончанию третьего квартала прошлого года, DNII на акцию был чуть ниже – $2,72.

Портфельные инвестиции (в млн долларов, кроме данных на одну акцию)

(Портфельные инвестиции DNII на акцию)

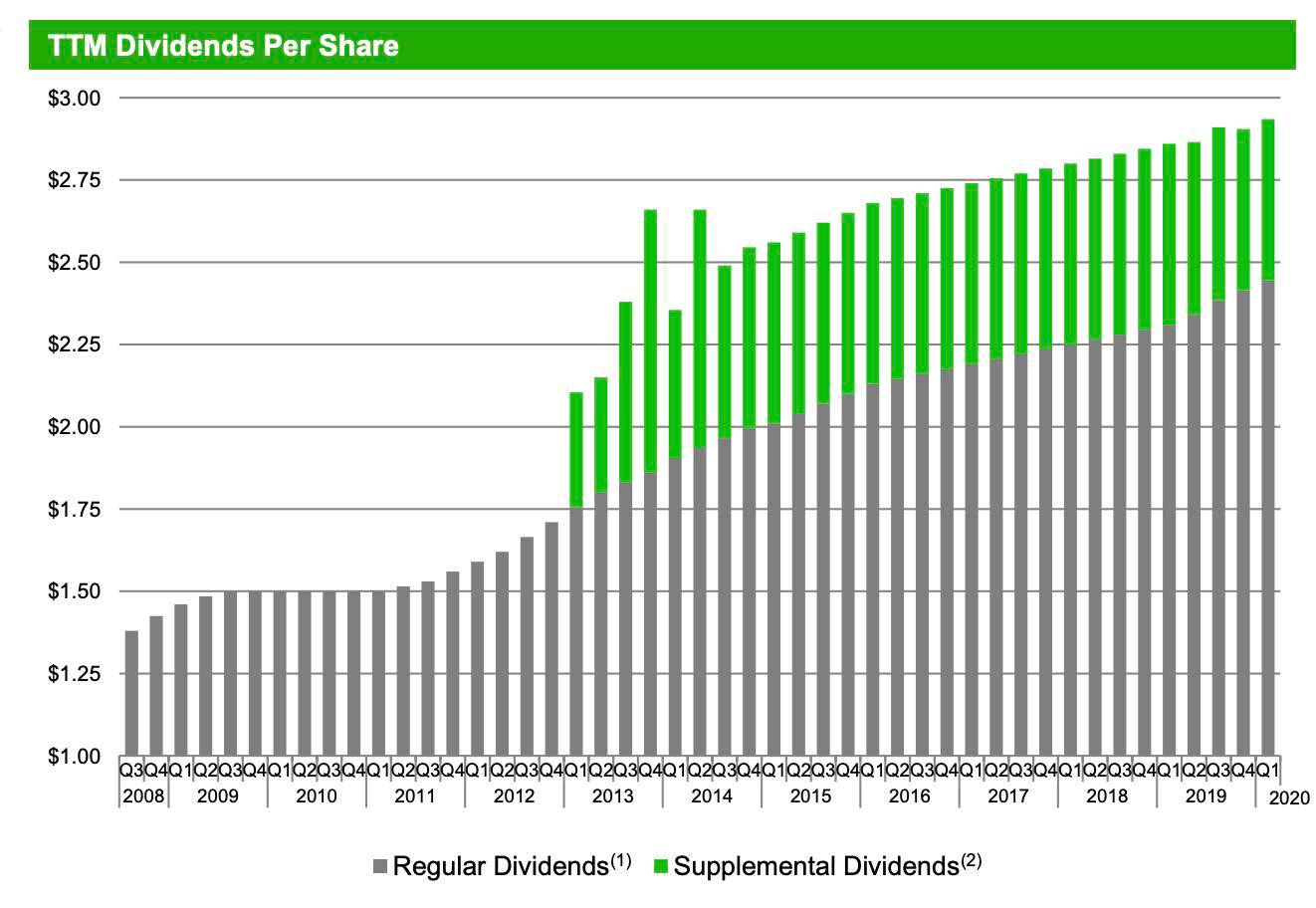

Для сравнения: ежемесячные дивиденды составляют существенную долю от прибыли Main Street Capital. В годовом исчислении компания выплачивает $2,46 на акцию, что соответствует $0,205 в месяц. Для справки: при цене акций $44,55 такой размер выплат обеспечивает доходность 5,52%. Помимо ежемесячных выплат, руководство регулярно распределяет прибыль по итогам полугодия; в последний раз это было $0,24. С учетом таких выплат дважды в год, общая сумма дивидендов Main Street Capital достигает $2,94 на акцию, а доходность – 6,60%.

Дивиденды за 12 месяцев на акцию

(Обычные дивиденды Дополнительные дивиденды)

Вывод

Main Street Capital – надежная фирма, работающая в интересном сегменте. Очень немногие компании дают возможность заработать на диверсифицированном пуле частных фирм, и еще реже можно встретить такие возможности с ежемесячными выплатами. Если сравнивать только ежемесячную распределяемую прибыль и DNII, коэффициент покрытия 1,11 за последние 12 месяцев обеспечивает компании хороший запас. Даже если коэффициент покрытия Main Street Capital за 2019 год окажется несколько ниже (доходность снизится до 5,52%), компания все равно останется привлекательной для инвесторов, ищущих надежные бумаги с ежемесячными дивидендами.

Инвестиция для ежемесячного дохода №3: InfraCap REIT Preferred ETF (PFFR)

Многие инвесторы стараются найти одну акцию, по которой им будут ежемесячно выплачивать дивиденды. Те же, кто предпочитает диверсификацию, могут вкладывать деньги в биржевые фонды (ETF). Одним из интересных и заслуживающих особого внимания ETF является InfraCap REIT Preferred ETF (PFFR). Вместо инвестирования в простые акции, как это делают многие фонды, PFFR вкладывает деньги только в привилегированные акции компаний, которые ежемесячно распределяют прибыль среди акционеров. Этот фонд также интересен тем, что в его портфеле только инвестиционные трасты недвижимости. Теоретически, такой подход должен генерировать стабильную, надежную прибыль. Как раз это и нужно тем, кто рассчитывает на ежемесячный доход.

Анализ PFFR

Казалось бы, работая в такой узкой нише, как это делает PFFR, должно быть трудно отбирать позиции. Каждый критерий отбора значительно сужает область потенциальных инвестиций. Первое – это должен быть ETF. Второе – ежемесячные выплаты. Третье – только привилегированные акции. Четвертое – только REIT. Но даже с учетом таких узких критериев, на момент написания данной статьи компании удалось собрать портфель из 70 различных ценных бумаг. Это число не учитывает небольшой процент средств, в настоящее время размещенных на депозитных счетах или хранящихся в виде денежных средств и их эквивалентов вне депозитного рынка.

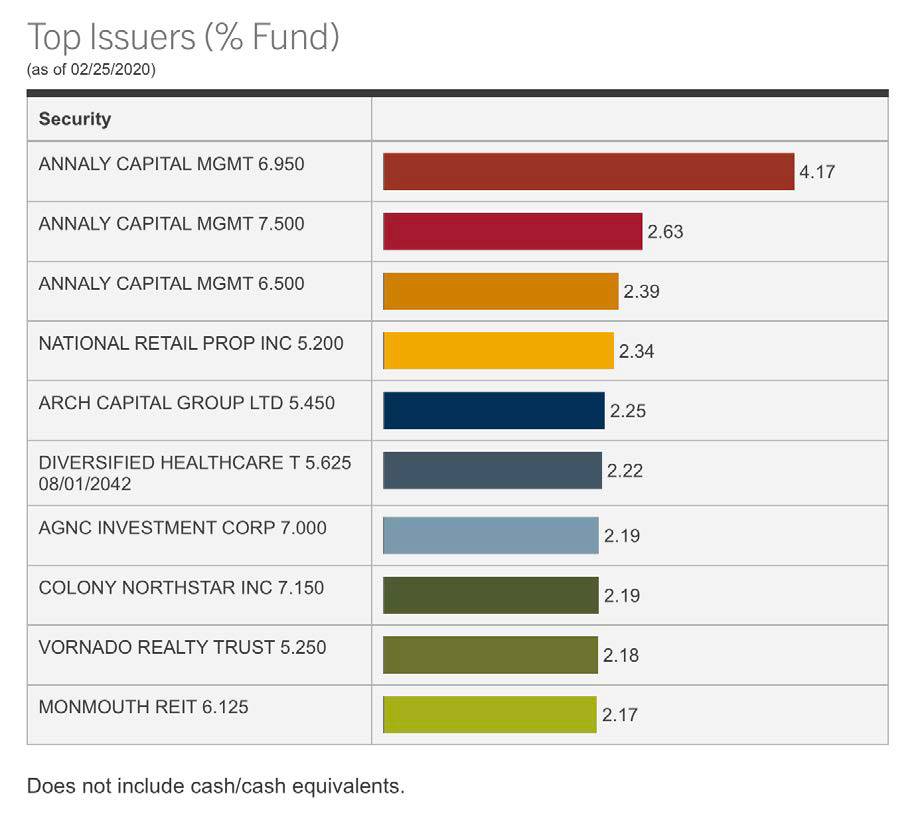

Самые крупные позиции (% от портфеля)

* Без учета денежных средств и их эквивалентов

Обзор 10 крупнейших инвестиций компании в ценные бумаги выявляет некоторое пересечение. Например, все три самых крупных позиции являются разными классами привилегированных бумаг, выпущенными одной и той же компанией – Annaly Capital Management (NLY). Наибольшая доля портфеля PFFR приходится на бумаги класса F – 4,17%. По ним, как и по бумагам класса G, акционерам выплачивается фиксированная ставка – 6,95% и 6,50% годовых, соответственно, при ликвидационной привилегии $25 на одну акцию. Однако те и другие бумаги классифицируются как бумаги не с фиксированной, а с фиксированно-плавающей ставкой. По бумагам класса F фиксированное распределение прибыли будет производиться до 30 сентября 2022 года, а после этой даты ставка будет равна трехмесячной ставке LIBOR плюс спред 4,993%. Сегодня трехмесячная LIBOR равна 1,69%, что означало бы 6,68% годовых. По бумагам класса G фиксированная ставка в 6,50% с 31 марта 2023 года изменится на плавающую, и в дальнейшем выплаты будут производиться по трехмесячной ставке LIBOR плюс спред 4,172%, что, по состоянию на сегодня, означало бы 5,86% годовых.

Остальная (кроме Annaly, на которую в общей сложности приходится 9,19%) часть портфеля фонда в высшей степени диверсифицирована. Следующая по величине доля – 2,34% портфеля – принадлежит серии привилегированных акций National Retail Properties (NNN), по которым выплачивается 5,2% годовых. В целом, 10 крупнейших компаний составляют 31,92% активов фонда, включая непропорционально большое присутствие Annaly. Обзор каждой позиции PFFR отнял бы слишком много времени; проще и интереснее посмотреть, на что компания делает ставку.

Распределение по секторам, %

Как видно из таблицы выше, самая большая часть портфеля – 21,03% – классифицируется как «Разное». Далее следуют фонды складской недвижимости (11,25%), торговые центры (10,58%), жилье (7,48%) и гостиницы (6,84%). Эти первые пять позиций демонстрируют довольно хорошее распределение.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.