Полная версия

Сбалансированная система показателей. От стратегии к действию

Сегодня каждый сотрудник должен вносить вклад в процесс создания стоимости, используя свои знания и имеющуюся информацию. Для компаний информационной эпохи решающими факторами при достижении успеха стали управление, инвестирование в интеллектуальный потенциал своих работников и его использование.

Стремясь выйти победителем в конкурентной борьбе, компании пытаются реорганизовать свою деятельность с помощью следующих разнообразных инициатив усовершенствования:

• управление качеством;

• производство и распределение в соответствии с концепцией «точно-в-срок» (just-in-time, JIT);

• «соревнование на время»;

• экономное производство/экономная компания;

• ориентированность на потребителя;

• управление операционными затратами;

• делегирование полномочий работникам;

• внутренняя реконструкция бизнеса (реинжиниринг, перестройка).

Каждую из этих программ можно проиллюстрировать примерами, свидетельствующими об успехе, рассказами о победителях, наставниках и советчиках. Они конкурируют между собой с точки зрения затрат времени, энергии и ресурсов руководителя. При этом каждая из них обещает выдающиеся результаты и повышение благосостояния многих, если не всех, участников: акционеров, клиентов, поставщиков, работников компании. Цель таких программ – не в постоянном усовершенствовании или выживании. Их цель – в непрерывности и преемственности деятельности компании, результатом которой будет успех в новом информационном веке.

Однако внедрение многих подобных программ по усовершенствованию приводит к плачевному итогу. Часто они носят фрагментарный характер. Их нельзя привязать к общей стратегии компании, равно как и приспособить для достижения специфических финансовых и экономических результатов. Для кардинального прорыва требуются изменения главного в деятельности компании, а именно изменения ее систем оценки и управления. Успешное движение вперед к компании высокотехнологичной, активной, способной выдержать конкуренцию на рынке, невозможно при условии контроля и анализа только финансовых показателей.

Традиционная финансовая модель бухгалтерского учета

В информационную эпоху все новые программы, инициативы и изменения процесса управления в компаниях происходят в условиях действия системы квартальной и годовой финансовой отчетности. Она по сей день остается в тисках модели бухгалтерского учета, разработанной столетия назад для осуществления долгосрочных сделок между независимыми субъектами. Эти древние модели бухучета до сих пор используются компаниями информационной эпохи, когда они пытаются сформировать внутренние активы и реализовать неиспользованные возможности, а также укрепить связи и создать стратегические союзы с партнерами[12].

В идеале такую финансовую модель бухгалтерского учета следовало бы распространить на единую систему оценки таких корпоративных нематериальных и интеллектуальных активов, как продукты и услуги высокого качества, заинтересованные (мотивированные) и опытные работники, предсказуемые, а значит, управляемые внутренние процессы, а также на лояльных клиентов, которые удовлетворены сотрудничеством. Подобная оценка нематериальных активов и неиспользованных возможностей представляется особенно полезной, поскольку в информационный век они значительно важнее для успеха компании, чем традиционные материальные активы. Имея возможность учесть нематериальные активы и потенциальные возможности в рамках финансовой бухгалтерской системы, компания, которая работает над их увеличением, может информировать о соответствующих усовершенствованиях своих работников, акционеров, кредиторов и сообщество. И наоборот, если она не пополняет свой запас нематериальных активов и не расширяет потенциальные возможности, отрицательные результаты не замедлят сказаться на доходе компании.

Однако на самом деле трудности, связанные с точной и достоверной финансовой оценкой таких нематериальных активов, как продвижение на рынок нового продукта, потенциальные возможности, опыт, заинтересованность и гибкость работников, лояльность клиентов, системы и базы данных, приводят к тому, что они вряд ли найдут свое отражение в бухгалтерском балансе. Тем не менее и сегодня, и в будущем именно эти активы и потенциальные возможности являются решающими для успеха любой компании в условиях жесткой конкуренции.

Сбалансированная система показателей

Противоречие между непреодолимой силой, направленной на создание широких конкурентных возможностей, и неповоротливой моделью финансовой бухгалтерской отчетности послужило причиной создания некоего синтезированного явления: сбалансированной системы показателей эффективности. Эта система сохраняет традиционные финансовые параметры, которые отражают исторический аспект уже свершившихся событий. Это несомненно важно для предприятий промышленной эпохи, для которых инвестиции в долгосрочные потенциальные возможности и взаимоотношения с клиентами не были определяющими с точки зрения достижения успеха. Однако такие финансовые критерии не годятся для управления и оценки деятельности компаний в век информации, которая направлена на создание стоимости посредством инвестирования в клиентов, поставщиков, работников, производство, технологию и инновационные проекты.

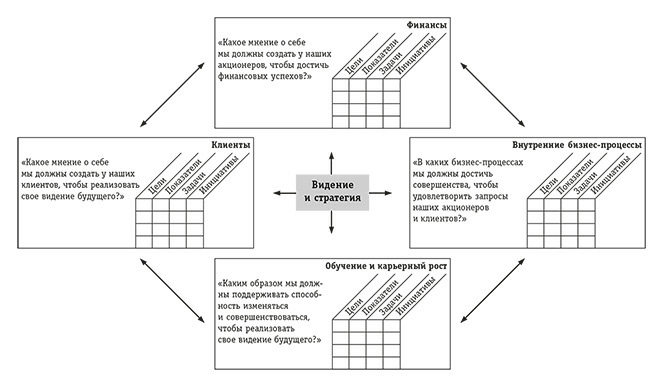

Сбалансированная система показателей дополняет систему финансовых параметров уже свершившегося прошлого системой оценок перспектив. Цели и показатели данной системы формируются в зависимости от мировоззрения и стратегии каждой конкретной компании и рассматривают ее деятельность по четырем критериям: финансовому, взаимоотношениям с клиентами, внутренним бизнес-процессам, а также обучению и развитию персонала (см. рис. 1.1).

Источник: R. S. Kaplan, D. P. Norton. Using the Balanced Scorecard as a Strategic Management System // Harvard Business Review, 1996, January/February, p. 76. Перепечатано с разрешения.

Рисунок 1.1. Сбалансированная система показателей эффективности предоставляет схему для перевода общей стратегии компании в термины операционного процесса

Сбалансированная система показателей раздвигает горизонт целей каждой компании далеко за рамки финансовых показателей. Теперь руководитель имеет возможность определить, как организация работает над созданием стоимости для сегодняшних и будущих клиентов, с одной стороны, и что следует предпринять, для того чтобы расширить внутренние возможности и увеличить инвестиции в персонал, бизнес-системы и процедуры с целью совершенствования своей деятельности в будущем, – с другой. ССП сочетает в себе оценочную характеристику деятельности опытных и заинтересованных участников процесса создания стоимости с финансовыми перспективами как краткосрочных проектов, так и успешной долговременной деятельности в условиях жесточайшей конкуренции.

Сбалансированная система показателей как система управления

Многие компании уже ввели систему оценки эффективности деятельности, сочетающую финансовые и нефинансовые показатели. Что же нового в таком «сбалансированном» подходе? Почему фактически все перешли на эту систему, а многие стали использовать нефинансовые показатели для совершенствования своей деятельности на «переднем крае» работы с клиентами. Совокупные финансовые показатели применяются старшими менеджерами некоторых компаний для оценки результатов деятельности своих подчиненных, словно эти показатели могут представить адекватную картину. Такие компании используют финансовые и нефинансовые показатели только для решения тактических задач и контроля краткосрочных операций.

Одним из принципов ССП является условие информационной доступности для работников компании всех уровней. Служащие «переднего края» должны понимать, каковы финансовые последствия их решений и действий; топ-менеджеры обязаны полностью осознавать, что приведет компанию к долговременному финансовому успеху. Цели и показатели их выполнения для сбалансированной системы – нечто большее, чем сиюминутный набор финансовых и нефинансовых параметров; они возникли как результат иерархического процесса, определяемого стратегией компании в целом. Задача ССП состоит в том, чтобы трансформировать миссию компании в конкретные, вполне осязаемые задачи и показатели. Эти показатели представляют собой баланс между внешними отчетными данными для акционеров и клиентов и внутренними характеристиками наиболее значимых бизнес-процессов, инноваций, обучения и роста. Это равновесие между показателями результатов прошлой деятельности и будущего роста. Сама система представляет собой сочетание объективных, легко поддающихся количественному учету результатов и субъективных, в некоторой степени произвольных параметров будущего роста.

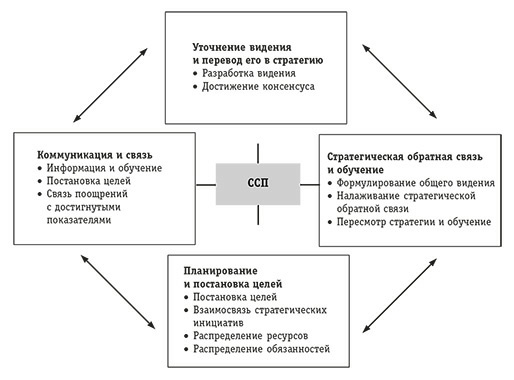

Сбалансированная система показателей – это не только тактическая или операционная оценочная система. Для инновационных компаний она служит средством стратегического управления на долгосрочной основе (см. рис. 1.1). Оценочная составляющая ССП используется для решения принципиальных задач процесса управления. Вот примерная последовательность составления плана менеджмента предприятия.

1. Четко сформулировать стратегию и перевести ее в плоскость конкретных стратегических задач.

2. Установить соответствие между стратегическими целями и показателями их достижения и проинформировать об этом все подразделения компании.

3. Планировать, определять цели и стратегические инициативы.

4. Расширять стратегическую обратную связь и информированность.

Четко сформулировать стратегию компании и перевести ее в плоскость конкретных стратегических задач

Работа по сбалансированной системе критериев оценки начинается с обсуждения топ-менеджерами проблемы определения конкретных стратегических задач на основе принятой стратегии. Для того чтобы поставить финансовые задачи, необходимо выбрать, на что следует сделать упор: либо на увеличение доходности и завоевание рынка, либо на генерирование потока наличности. Но что особенно важно с точки зрения потребителей, руководство должно четко обозначить тот сегмент рынка, в котором оно намеревается вести конкурентную борьбу за клиента. Например, 25 топ-менеджеров одной из финансовых компаний, казалось, пришли к единому мнению о стратегии компании: предоставлять услуги высшего качества целевой группе потребителей. Однако при формулировании задач для ССП выяснилось, что каждый из менеджеров имел свое собственное представление о том, что такое услуги высшего качества и кто относится к целевой группе клиентов. И только в процессе разработки оперативных показателей сбалансированной системы удалось достичь согласия между руководителями по всем спорным вопросам: что представляет собой целевой сегмент рынка и каковы должны быть услуги, предлагаемые банком.

Как только установлены финансовые и клиентские цели, компания разрабатывает задачи и показатели для своего внутреннего бизнес-процесса, что является одним из принципиальных новшеств и очевидным преимуществом подхода ССП. Традиционные системы оценки деятельности, даже те, что применяют нефинансовые показатели, фокусируют внимание на снижении стоимости, улучшении качества и сокращении временного цикла уже существующих процессов. ССП же высвечивает те из них, которые являются наиболее значимыми для получения выдающихся результатов с точки зрения потребителей и акционеров. Зачастую таким образом удается обнаружить абсолютно новые внутренние процессы, которые руководство должно довести до совершенства, с тем чтобы предложенная стратегия привела к успеху.

Что же касается последнего компонента ССП, а именно обучения и развития персонала, то, несомненно, серьезные инвестиции в переподготовку, информационные технологии и системы, а также в усовершенствование организационных процедур жизненно необходимы. Эти инвестиции в людей, системы и процедуры станут генераторами больших инноваций и модернизации внутренних бизнес-процессов на пользу клиентам и в конечном счете акционерам.

Сам процесс составления сбалансированной системы показателей проясняет стратегические цели и определяет критические параметры их достижения. Как свидетельствует наш опыт в составлении таких систем, ни одна команда менеджеров не достигает сразу хотя бы относительного согласия при определении важных стратегических задач. Причина этого кроется, как правило, в функциональной истории и корпоративной культуре компании. Чаще всего менеджер стремится строить свою карьеру в рамках какой-либо одной из нескольких функций, обычно превалирующих в общей бизнес-системе. Так, например, в нефтяных компаниях техническое и финансовое направления систем очистки и перегонки нефти доминируют над маркетингом, тогда как в компаниях, ориентированных на товары широкого потребления, над технологией и инновациями главенствуют маркетинг и продажи. Компании высоких технологий имеют высокоразвитую инженерную и технологическую культуру, при этом производству отводится роль пасынка. Поэтому когда руководители различных подразделений, особенно в компаниях с сильными традициями четкого функционального разделения, пытаются работать в одной команде, неминуемо выявляются пробелы в знаниях каждого из «игроков», что приводит к непониманию общих бизнес-задач, а следовательно, и той роли, которая отводится каждому конкретному подразделению в их решении.

Выявляя этот недостаток, ССП одновременно предлагает решение проблемы. Разработанная группой старших менеджеров, сбалансированная система показателей представляет собой некую общую модель бизнеса, в создание которой каждый внес свой вклад. Таким образом, ответственность за поставленные цели разделяют все члены команды, а сама ССП и, следовательно, работа в команде становятся некоей организационной основой управления широким спектром важных бизнес-процессов. В результате все старшие менеджеры – участники команды приходят к единому мнению независимо от своего предыдущего опыта или настоящей специализации.

Устанавливать соответствие между стратегическими целями и показателями их достижения и информировать об этом все подразделения компании

Стратегические задачи компании и показатели их выполнения, определенные сбалансированной системой, доводятся до сведения всех сотрудников компании с помощью информационных писем и бюллетеней, объявлений, видео и электронной почты. В данном случае коммуникативная цель направлена на осознание персоналом того, что для успешного осуществления стратегии компании необходимо решить задачи, которые на сегодняшний день являются определяющими. Некоторые компании пытаются проецировать на операционный уровень общие стратегические показатели ССП, разработанные для высшего руководства, в виде отдельных специфических показателей. Например, своевременная доставка как задача, сформулированная в сбалансированной системе для всей компании, может быть интерпретирована как сокращение срока установки оборудования или ускорение передачи заказов от процесса к процессу. Таким образом, конкретные усилия на операционном уровне становятся фактором успеха предприятия в целом. Как только все сотрудники поймут, в чем состоят общие стратегические задачи и показатели, они смогут самостоятельно формулировать задачи на своем уровне, внося таким образом личный вклад в осуществление глобальных целей своей фирмы.

ССП также представляет собой основу для распространения стратегии компании и признания ее руководителями корпоративного уровня и советом директоров. Система способствует диалогу между ними и персоналом не просто о краткосрочных финансовых задачах, но о составлении и претворении в жизнь стратегии для достижения выдающихся результатов в будущем.

Завершая этот раздел, необходимо подчеркнуть, что все работники компании должны понимать и долгосрочные цели, и способы их достижения. Сформулировав на своем уровне задачу и методы ее решения, каждый, таким образом, внесет вклад в достижение общих целей предприятия. Совершенствования и модернизация будут осуществляться совместными усилиями и на основе общих инициатив.

Планировать, определять цели и стратегические инициативы

Сбалансированная система показателей играет огромную роль при организационных изменениях. Руководство компании должно определять цели таким образом, чтобы через три-пять лет (при условии достижения этих целей) компания трансформировалась. При этом преемственность не сохраняется. Если это была публичная компания, то ее целью должно стать увеличение цены за акцию не менее чем в 2 раза. Организационные финансовые задачи включали бы удвоение доходности инвестиций или 150-процентное увеличение объема продаж в течение следующих пяти лет. Компания по продаже электроники установила цель: темпы финансового роста должны вдвое превышать ожидаемый рост количества покупателей.

Для достижения таких амбициозных финансовых параметров менеджеры должны определить перспективные широкомасштабные долговременные цели клиентов во всем их многообразии, внутренние бизнес-процессы, а также ставить задачи обучения и развития. Средства достижения этого могут быть разные. В идеале потребительские цели определяются условием удовлетворения или предвосхищения ожиданий клиентов. Для определения ожидаемых выдающихся результатов должны быть изучены и настоящие, и потенциальные предпочтения покупателей. Можно провести эталонное тестирование, чтобы использовать лучший опыт и оценить, не являются ли внутренние цели подразделений сдерживающим фактором стратегического развития всей компании.

Как только определены цели клиентов, цели внутреннего бизнес-процесса, а также обучения и карьерного роста, менеджер начинает разрабатывать и приводить в соответствие с ними свои стратегические инициативы, касающиеся качества, сроков исполнения и преобразований. Таким образом, ССП предоставляет первоначальное обоснование и общую концепцию программ непрерывного совершенствования и преобразования. Усилия менеджера направлены на улучшение и перестройку процессов, особенно значимых для достижения стратегических целей компании, а не на приспособление видоизмененного фундаментального процесса к какому бы то ни было локальному действию для достижения легкой, но сиюминутной выгоды. При этом, в отличие от традиционных преобразовательных программ, направленных на резкое снижение расходов, нет необходимости оценивать задачи, сформулированные на основе ССП, только с точки зрения экономии затрат. Цели стратегических инициатив обоснованы такими показателями системы, как резкое сокращение сроков выполнения заказов, ускорение продвижения новых продуктов на рынок, а также расширение возможностей работников. Несомненно, сокращение сроков и расширение возможностей имеют не первостепенное значение. Посредством причинно-следственных связей – принцип, на котором основывается ССП, – эти параметры в конечном итоге трансформируются в наилучшие финансовые результаты.

Помимо прочего, ССП позволяет компании объединить процессы стратегического планирования и создания годового бюджета. Одновременно с определением главных целевых стратегических показателей, рассчитанных на три – пять лет, менеджер дает прогноз для каждого параметра на следующий финансовый год, пытаясь ответить на вопрос, как далеко вперед сможет продвинуться компания за 12 месяцев. Эти годовые прогнозы дают возможность оценить прогресс в развитии на ближайший период на фоне долговременной стратегической траектории движения компании.

Планирование и определение целей в общем процессе управления позволяет предприятию:

• получить количественное выражение результатов, к которым оно стремится;

• определить механизм и обеспечить ресурсами для достижения этих результатов;

• установить краткосрочные вехи-прогнозы по финансовым и нефинансовым показателям в ССП.

Расширять стратегическую обратную связь и информированность

Последней составляющей процесса управления является стратегическая обратная связь, то есть информирование, или коммуникация. Авторы рассматривают ее как самый новаторский и наиболее важный аспект сбалансированной системы показателей в менеджменте. Он предоставляет возможность коммуникации на уровне топ-менеджеров (руководителей). Сегодня компании не имеют разработанной процедуры получения информации о стратегии и проверке гипотез, на которых строится эта стратегия. Система позволяет контролировать процесс исполнения и корректировать его, а в случае необходимости делать серьезные изменения самой концепции стратегии.

Имея краткосрочные прогнозы всех показателей сбалансированной системы, на ежемесячных и квартальных совещаниях менеджеры могут не только сравнить финансовые результаты с прогнозом, но и, что более важно, проанализировать, насколько компания близка к достижению целей клиентов, инноваций, внутренних бизнес-процессов, к решению задач, поставленных перед персоналом в области создания систем и процедур. Менеджеры обсуждают не только то, как они были достигнуты, но и насколько точно их собственные ожидания и прогнозы на будущее соответствуют реальности.

Процесс стратегического изучения (получения информации) начинается с уточнения общего видения (концепции) того, что компания намеревается достичь (см. рис. 1.2, верхний квадрат). Использование системы показателей в качестве языка общения помогает перевести сложные и часто расплывчатые понятия в более точную форму, что в конечном итоге поможет топ-менеджерам прийти к единому мнению. Процесс коммуникации и уточнения стратегии (см. рис. 1.2, левый квадрат) мобилизует всех присутствующих к действиям, направленным на достижение корпоративных целей. Акцент на причинно-следственные связи при составлении сбалансированной таблицы показателей способствует тому, что каждый сотрудник компании начинает понимать, как отдельные участки деятельности становятся единым целым, как их собственная позиция влияет на коллег и в конечном счете на всю компанию.

Источник: R. S. Kaplan, D. P. Norton. Using the Balanced Scorecard as a Strategic Management System // Harvard Business Review, 1996, January/February, p. 76. Перепечатано с разрешения.

Рисунок 1.2. Сбалансированная система показателей эффективности как стратегическая схема действий

Процесс планирования, формулирования задач и стратегических инициатив (см. рис. 1.2, нижний квадрат) определяет специфические количественные показатели компании через сбалансированный набор результатов и факторов, приведших к этим результатам. Сравнение желаемых итогов с имеющимися демонстрирует пробел, для ликвидации которого необходимы стратегические инициативы. Таким образом, сбалансированная система является не только набором параметров изменений, но и их пусковым механизмом.

Первые три важных процесса управления (см. рис. 1.1) жизненно необходимы для осуществления намеченной стратегии. Однако сами по себе они не эффективны. В мире менее сложном – может быть. Но не сегодня. Теоретическое обоснование иерархической командной модели бизнеса состоит в том, что «капитан корабля» (генеральный директор) определяет направление и скорость движения «корабля» (компании). «Матросы» (менеджеры и исполнители) выполняют приказы и план командира. Системы оперативного и управленческого контроля обеспечивают соответствие действий менеджеров и исполнителей стратегическому плану, начертанному топ-менеджерами. Такой линейный процесс, состоящий из определения концепции (видения) и стратегии, доведения их до сведения всех работников компании, участия каждого подразделения в ее реализации и построения организационной схемы, направленной на достижение стратегических целей, является примером обратной связи с «одной петлей» (связь в одном направлении). При такой схеме получения информации цель остается неизменной. В случае если результаты отличаются от запланированных, у людей не возникает вопроса, а нужно ли продолжать к ним стремиться, равно как и сомнений в адекватности методов достижения таких результатов. Отклонения от запланированной траектории рассматриваются как дефект (брак), при исправлении которого соответствующими средствами компания вернется на изначально начертанный путь.

Однако в информационный век подобная стратегия коммуникации не годится – она не может быть такой прямолинейной или негибкой. Сегодня компании действуют в более динамичных условиях, и топ-менеджерам необходимо иметь обратную связь для получения текущих данных. Стратегия, разработанная с наилучшими побуждениями на основе точнейшей информации и широчайших знаний, может быстро устареть в современных условиях. Это сродни регате, в которой участвуют сильнейшие соперники при постоянно меняющихся погоде и море. А кто-то не торопясь плывет в благоприятных условиях к месту назначения. Естественно, что капитан судна, участвующего в гонке, имеет в своем распоряжении определенный набор команд, однако этого недостаточно. Он постоянно контролирует ситуацию, быстро реагирует на малейшие изменения в поведении соперника, корректирует тактику и стратегию, используя возможности своих матросов и судна, направление и силу ветра, скорость течения. Капитан должен получать сведения из множества источников. Это могут быть личные наблюдения, показания бортовых приборов и особенно рекомендации тактиков, присутствующих на борту. Именно они, анализируя ситуацию, могут посоветовать, как с наибольшими преимуществами использовать изменение обстоятельств, или просчитать на несколько шагов вперед поведение соперника.