полная версия

полная версияФьючерсы: отрицательные цены

Ян Никифоров

Фьючерсы: отрицательные цены

Предпосылки отрицательных цен

За долгие годы работы на Российском фондовом рынке мы не раз видели в истории большие обвалы, стоп-торги или наоборот – большие и мощные движения вверх на эйфории, охватывавшей участников торгов. Однако до апреля 2020 года участники торгов не сталкивались со столь необычным и экстраординарным событием, как торговля фьючерсным контрактом по отрицательным ценам. Да, даже не по нулевым, а по отрицательным – с тем условием, что продавец фьючерса поставит товар и еще заплатит деньги, в то время как покупатель получит этот товар и еще дополнительно деньги к нему. Ситуация, конечно, утопичная, но она произошла на самом деле на одной из ликвидных площадках мира.

20 и 21 апреля 2020 года цена фьючерса на нефть марки Light Sweet Crude Oil (CL), торгуемого на бирже NYMEX[1], несколько раз опускалась ниже нуля в отрицательную область.

Как это выглядело и что явилось тому предпосылкой, я постараюсь разобрать и описать в деталях. В своей работе я не буду делать акценты на теоретические аспекты многих терминов фьючерсных контрактов, предполагая, что вы уже знакомы с базовыми понятиями фьючерса и моей работой – «Фьючерсы и опционы. Начало»[2]

Рис. 1

На Рис. 1 изображен график цены фьючерса на нефть Light Sweet Crude Oil (CL), временной интервал – месяц, период – с ноября 2000 года по декабрь 2021 года, вид – бары.

Бегло посмотрев на график цены на нефть за последние двадцать лет можно заметить, как изменение цены от 17,12$ и 147,88$ позитивно отразилась на экономике России с ноября 2001 года по июль 2008 года. При этом имели место и обратные откатные движения 2008 и 2014 годов.

В 2008 году с июля по декабрь, всего за пять месяцев, цена снизилась с 147,88$ до 43,05$, потеряв более 70 %. И в кризисные 2014 и 2015 годы, с июля 2014 года по декабрь 2015 года, цена изменилась с 105,66$ до 27,56$ потеряв почти 74 %. В задачу моей работы не входит фундаментальный, экономический и тем более политический анализ динамики нефтяных котировок, но, глядя на этот график, не сделать на этом акцент крайне сложно. Если подробно рассмотреть период 20 и 21 апреля 2020 года, когда были минимальные цены на нефть за последние двадцать лет, то можно заметить, что по итогам двух лет цена выросла до значения 75,45$, т. е. более чем на 1000 %. Так почему же при всей очевидности и простоте на этом было сложно заработать и даже много потерять?

Глядя на график цены на нефть за двадцать лет, мы конечно же понимаем, что это не единый непрерывный график котировок, как скажем график акций, облигаций, фондовых индексов или криптовалют. Многолетний график фьючерса на нефть строиться несколько сложнее.

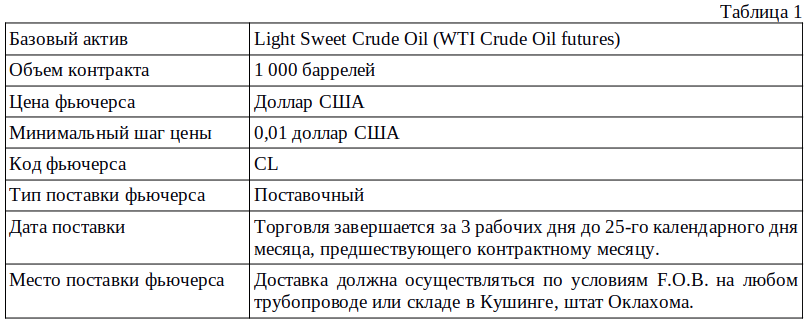

В Таблице 1 отражены наиболее важные параметры спецификации фьючерса Light Sweet Crude Oil[3]. Также замечу, что фьючерс на нефть Light Sweet торгуется с поставкой через каждый месяц на ближайшие десять лет, из чего следует, что одновременно торгуется около сотни фьючерсов Light Sweet с разными сроками поставки[4].

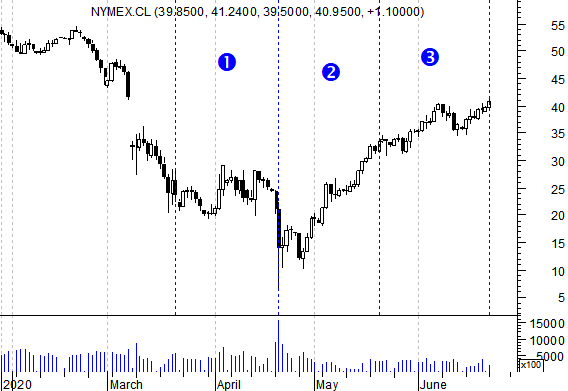

Рис. 2

На Рис. 2 изображен график цены фьючерса на нефть, временной интервал – день, период – с 29 января 2020 года по 22 июня 2020 года, вид – японские свечи.

На Рис. 2 мы видим «склеенный» (термин «склеенный» подробно объясняется в книге «Фьючерсы и Опционы») график фьючерса Light Sweet. Вертикальные синие пунктирные линии разделяют периоды ликвидности фьючерсов различных дат поставки. 1 – фьючерс CL-05.20, 2 – CL-06.20, 3 – CL-07.20. Напомню, что при склеивании графика правила склейки устанавливает сама информационная система, их предоставляющая. На Рис. 2 использованы данные из информационного ресурса компании Финам (экспорт котировок)[5]. При склеивании фьючерсных контрактов Финам использует свои внутренние правила, поэтому склеивание не всегда может отражать последние дни торгов фьючерса, заменяя их данными следующего фьючерса.

На представленных ниже рисунках (Рис. 3, Рис. 4 и Рис. 5) изображены:

– Временной интервал – один день, со шкалой от 29 января 2020 года по 22 июня 2020 года. Это позволит легко сравнить их в один и тот же момент времени;

– Бары на графиках имеют только значение закрытия. Это связано с тем, что на NYMEX есть несколько торговых сессий, по которым, по итогам дня, формируется расчетное значение[6]. На NYMEX это значение цены называют Settlement Price;

– Volume (синяя гистограмма) – объем торгов в течении дня, показывает количество купленных и проданных фьючерсов;

– Open Interest (зеленая линия) – количество открытых позиций по фьючерсу. Значение показывает общее текущее количество всех открытых фьючерсных контрактов. Важно(!) – значение количества открытых позиций на фьючерсы на NYMEX отличается от Московской биржи. На Московской бирже указывают сумму количества купленных и проданных фьючерсов, тогда как на NYMEX указывают только одну сторону. Например, если на Московской бирже купят и продадут 5 фьючерсов, то количество открытых позиций будет 10. Если на NYMEX купят и продадут 5 фьючерсов, то и количество открытых позиций тоже будет 5;

– Вертикальные синие пунктирные линии введены для наглядного сравнения одновременно торгуемых фьючерсов разных сроков поставки как между собой, так и со «склеенным» фьючерсом. Рассматриваются фьючерсы по следующим датам поставки: 21 апреля 2020, 20 мая 2020 и 22 июня 2020 года;

– Синими и серыми цифрами отражены соответствующие фьючерсы по ликвидности, синий – текущий самый ликвидный фьючерс;

– Серыми стрелками и текстовыми комментариями обозначены наиболее знаковые события.

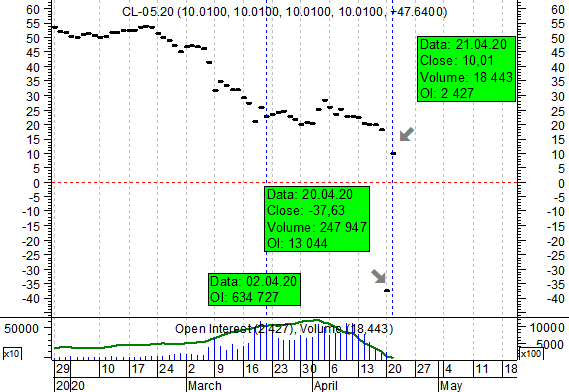

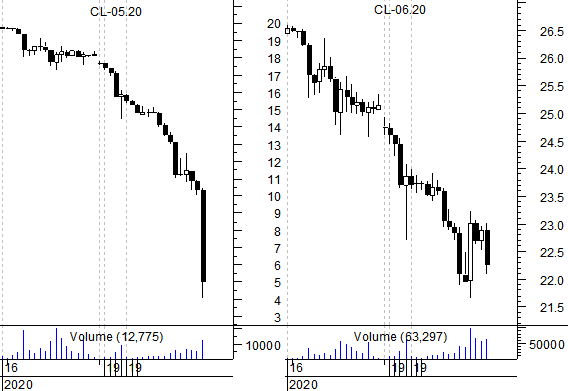

Рис. 3

На Рис. 3 представлен фьючерс CL-05.20, временной интервал – день, период – с 29 января 2020 года по 21 апреля 2020 года, вид – бары.

Дата 02.04.2020: было максимальное значение по количеству открытых позиций. Обратим внимание как на логичное снижение количества открытых позиций, так и на сам объем – 634 727 шт. Это максимум, что было в обращении по всем трем рассматриваемым фьючерсам. Причем максимум количества открытых позиций приходится на середину ликвидности фьючерса.

Дата 20.04.2020: расчетная цена закрытия (Settlement Price) составила -37,63$. Особенность расчетной цены в том, что именно на нее ориентируются участники торгов во всем мире. То есть в течении дня могут происходить торги, но по итогам торговой сессии устанавливается расчетная цена, которая и является основным ориентиром для других участников. Забегая вперед, скажу, что именно по этой цене -37,63$ и произвели расчеты по фьючерсу на нефть марки Light Sweet который торгуется на Московской бирже. Подробнее о ходе торгов на Московской бирже будет рассмотрено ниже. Также по итогам дня количество открытых позиций составило 13 044 фьючерсов.

Дата 21.04.2020 – расчетная и цена поставки фьючерса CL-05.20, составила 10,01$, тем самым выйдя на экспирацию в положительные значения. Это важно с той точки зрения, что при отрицательной цене продавцам фьючерса на нефть пришлось бы как поставлять нефть, так еще и доплачивать за нее. Однако такого не случилось и ниже мы более детально разберем почему. Количество открытых позиций к моменту поставки составило 2 427 фьючерса.

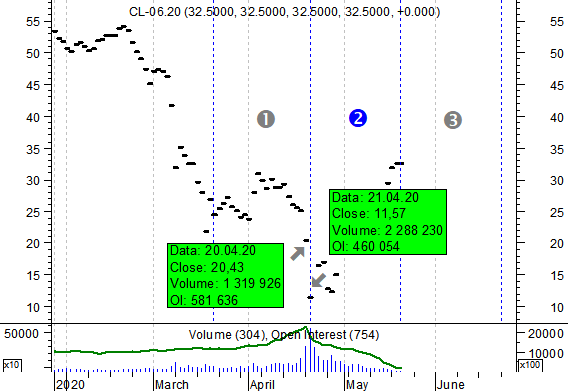

Рис. 4

На Рис. 4 представлен фьючерс на нефть CL-06.20, временной интервал – день, период – с 29 января 2020 года по 20 мая 2020 года, вид – бары.

Дата 20.04.20: цена фьючерса 20,43$.

Сравнив Рис. 4 и Рис. 3 можно заметить, что абсолютная разница между фьючерсами в этот день составила по расчетным ценам 58,06$. Количество открытых позиций на 20.04.20 – 581 636, что является максимальным для текущего фьючерса. Хотя на следующий день (21.04.20) количество открытых позиций сократилось до 460 054, но при этом объем торгов составил 2 288 230 фьючерсов за торговую сессию. Это составило рекордный объем торгов за день по одному фьючерсу за двадцатилетнюю историю его обращения[7].

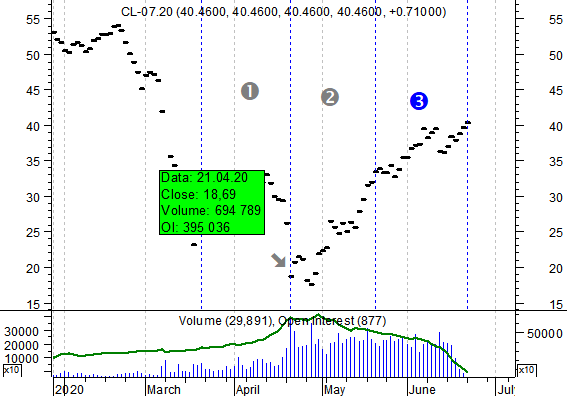

Рис. 5

На Рис. 5 фьючерс на нефть CL-07.20, временной интервал – день, период – с 29 января 2020 года, по 22 июня 2020 года, вид – бары.

Дата 21.04.20: максимальное количество открытых позиций 395 036 шт. Здесь особенность в том, что максимальное количество открытых позиций возникло задолго до перехода самого фьючерса в ликвидный период обращения с 20 мая по 22 июня 2020 года.

Сравнивая все три рисунка (Рис. 3, Рис. 4 и Рис. 5) хотелось бы показать не только симметричность основного ценового движения, за исключением только одного аномального дня 20.04.20 по фьючерсу CL-05.20, и нормального контанго, но и сделать акцент на объемах открытых позиций и реальных объемах поставляемой нефти. Напомню, что в одном фьючерсе Light Sweet – 1000 баррелей нефти.

Обратим внимание в Таблице 2 на процентное отношение между количеством открытых позиций при исполнении фьючерса к максимальному количеству открытых позиций, т. е. объема реально поставленной нефти. По факту это соотношение показывает, какой реальный процент от всех фьючерсных контрактов выходит на поставку и в среднем этот показатель составляет 0,24 % от всех открытых позиций. С одной стороны, вроде и не секрет, что количество реально поставляемой нефти меньше, чем спекулятивное. При этом из цифр видно, что объем реально поставляемой и продаваемой нефти по фьючерсу не превышает одного процента. Говоря иначе, количество спекулянтов в рассматриваемом фьючерсе составляет 99,76 %, что, мягко говоря, немало.

Однако помимо соотношения спекулянтов и реальных потребителей/производителей нефти, обращает на себя внимание еще и на сам объем, а точнее количество фьючерсов в обращении (открытые позиции). Среднее количество открытых позиций из трех рассматриваемых фьючерсов составило 537 133 шт., что в свою очередь эквивалентно 537 133 000 баррелям нефти. Из них только 1 352 000 баррелей нефти доходит до поставки. Предлагаю уже эти фактические данные по объемам нефти сравнить с такими показателями как общее количество баррелей нефти в нефтяном хранилище в Кушинге (место поставки фьючерса Light Sweet Crude Oil (CL) см. Таблица 1, срока 8) и общее количество нефти, которое может вместить в себя один нефтяной танкер. Не скажу, что я большой специалист по реальной поставке, но цифры, которые мне удалось найти в открытом доступе в Интернете показывают, что объем всех хранилищ в Кушинге составляет 82 млн. бар., а объем одного нефтяного танкера от 310 000 до 550 000 баррелей. Согласен, что быть может не совсем корректно сравнивать четкие биржевые данные с данными из открытых источников Интернета, но удержаться сложно. Быть может, читатель обладает более полными данными, и я с радостью внесу корректировки в дальнейшие рассуждения.

Переведем объем хранилища в Кушинге в объем фьючерсных контрактов: 82 млн. баррелей, разделенные на 1 000, составляют 82 000 фьючерсов.

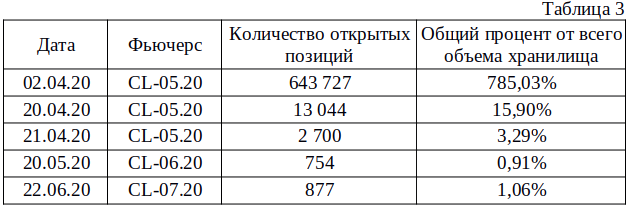

В Таблице 3 сравним наши 82 млн. баррелей с количеством открытых позиций рассматриваемых фьючерсов. В рамках нефтехранилища пиковые значения, конечно, большие и превышение всего запаса хранилища составляет 785,03 %. В пользу спекулянтов так же хочется обратит внимание на Рис. 4 и объем сделок 21.04.20, который составил 2 288 230 фьючерсов, что эквивалентно 2 288,23 млн. баррелей, что на 2 756,90 % превышает общий объем нефтяного хранилища. Однако сам момент поставки вполне вписываются в некую логику и правдоподобность объемов реальной нефти: 3,29 %, 0,91 % и 1,06 % от общего объема.

Нефтяные танкеры. Средний размер танкера на 400 000 баррелей нефти, будет равен 400 фьючерсам (400 000 / 1000). Сравним объем одного танкера с дневным оборотом фьючерса CL-06.20 (Рис. 4) 21.04.20: 2 288 230/400 = 5 720 нефтяных танкеров. Согласен, что брать в качестве примера максимальные значения не совсем корректно. По фьючерсу CL-05.20, в день рекордного обвала котировок (20.04.20), объем торгов составил 13 044, что в свою очередь эквивалентно 32 нефтяных танкера.

На сравнение объемов открытых позиций и объема торгов с объемами нефтяных хранилищ и нефтяных танкеров меня натолкнули разного рода публикации в Интернете: некоторые из них «Такого никогда не было»: что означает отрицательная цена на американскую нефть»[8] или «Крах на бумаге: почему не было нефти по минус $37»[9]. В основном в статьях из Интернета делался упор на особенности поставки, логистики или добычи нефти. Оно вполне так и может быть, но опираясь на официальные биржевые котировки с NYMEX попробуем посмотреть на этот пример исключительно спекулятивным или инвестиционным взглядом.

Отрицательные цены в деталях

В следующей части разберемся, как вели себя оба фьючерса в момент снижения стоимости при переходе одного из них в отрицательные значения. Перед разбором замечу, что ниже на рисунках будут отражены два парных графика: левая часть фьючерс CL-05.20, правая часть – фьючерс CL-06.20, вид – японские свечи.

Рис. 6

На Рис. 6 фьючерс CL-05.20 и CL-06.20, временной интервал – 60 минут, период – с 16.04.20 23:00 по 20.04.20 12:00, вид – японские свечи.

Сравнивая два графика, на Рис. 6 видим, что около 12:00[10] произошел ценовой разрыв фьючерсов между собой. Если до последней свечи цены вели себя примерно одинаково, имея какое-то нормальное значение контанго, то после 12:00 разрыв стал стремительно увеличиваться. Уже на этом рисунке можно сказать, что разница между двумя ближними фьючерсами стала значительной: CL-05.20 – 5$, CL-06.20 – 22,26$. Таким образом разница между ними (размер контанго) составила 345,2 %.

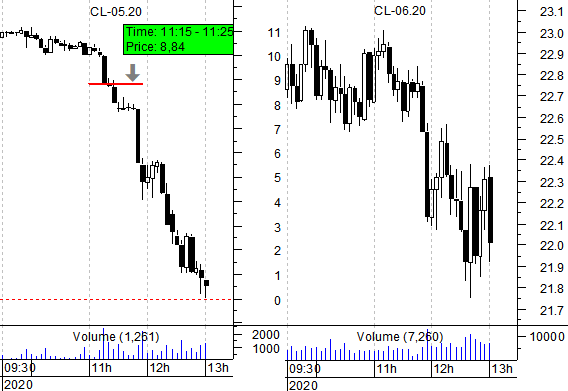

Рис. 7

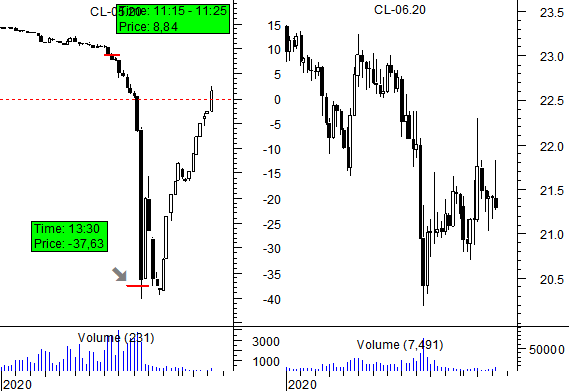

На Рис. 7 фьючерс CL-05.20 и CL-06.20, временной интервал – 5 минут, период – с 20.04.20 09:30 по 20.04.20 13:00, вид – японские свечи.

В 13:00 на 5-минутном интервале, фьючерс максимально близко приблизился к нулевой отметке, минимальная цена составила 0,01$ за фьючерс. Также на фьючерсе CL-05.20 я сделал отметку горизонтальной красной линией в период с 11:15 по 11:25 на уровне 8,84$. Эта отметка интересна нам как участникам, работающим на Московской фондовой бирже, поскольку именно по этому значению 8,84$ на Московской бирже были остановлены торги фьючерсом на Light Sweet. Хотя это и «зеркальный» фьючерс, однако участники, работающие по нему на Московской бирже, к сожалению, были вынуждены только смотреть как развивается ход событий, а точнее смотреть безучастно и беспомощно, как на сотни процентов снижается один из самых ликвидных фьючерсов мира.

Рис. 8

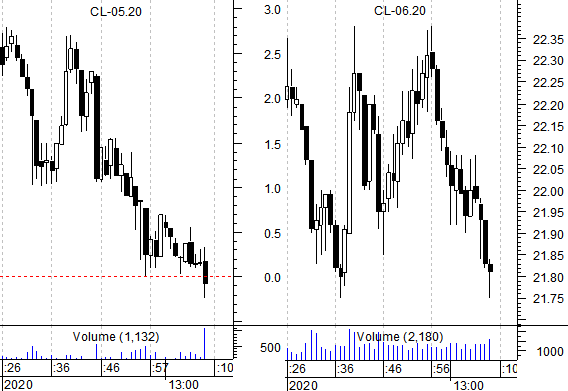

На Рис. 8 фьючерс CL-05.20 и CL-06.20, временной интервал – 1 минута, период – с 20.04.20 12:26 по 20.04.20 13:08, вид – японские свечи.

В 13:08 фьючерс CL-05.20 «пробивает» историческое значение стоимости нефти – уровень 0,00$ и начинает торговаться по отрицательным значениям. Замечу, что в течении одной минуты торгов объем составил 1132 фьючерса, что значительно превысило объемы предыдущих значений.

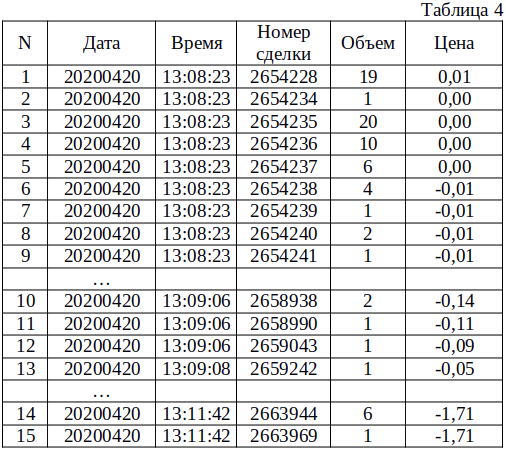

В Таблице 4 отображен небольшой кусок из базы данных сделок по фьючерсу, состоящий из 15 строк и соответственно 15 сделок (всего сделок в текущей торговой сессии – 50 991). Сделки со 2 по 5 номер в 13:08:23 совершены по цене 0,00$, следующие сделки были совершены по отрицательным значениям. Именно в этот период времени и произошел переход между положительными ценами, нулевыми ценами и отрицательными ценами фьючерсного контракта. Всего в этот период по цене 0,00$ было совершено 30 сделок, количеством 86 фьючерсов.

Также хочу заметить, что у фьючерса есть четкий критерий в его спецификации – это шаг цены на который он может изменяться, в нашем случае – это 0,01$. Меньше этого шага цена меняться не может, например 0,009$ или 0,008$ невозможно. Но, как бы это не показалось странным, цена на фьючерс, согласно спецификации, не может быть меньше, чем шаг цены. При этом, может быть нулевой или отрицательной.

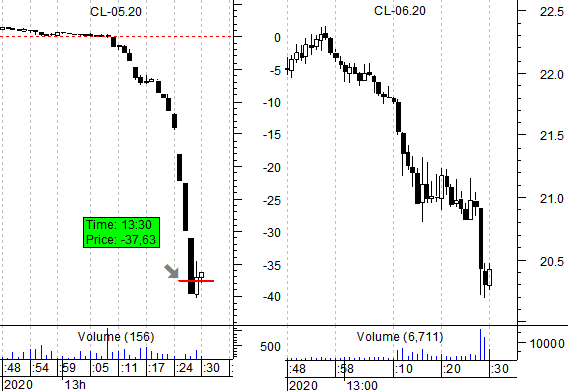

Рис. 9

На Рис. 9 фьючерс CL-05.20 и CL-06.20, временной интервал – 1 минута, период – с 20.04.20 12:48 по 20.04.20 13:30, вид – японские свечи.

С 13:08 до 13:30, фьючерс CL-05.20 с отметки 0,00$ снизился до значения -37,63$, минимальная цена за этот период составила -40,32$. Красная линия на уровне -37,63$ означает расчетную цену закрытия фьючерса (Settlement Price) этого дня. Я его выделил потому, что именно этот ценовой уровень стал расчетной ценой и ценой клиринга для других инструментов, которые опираются при расчетах на фьючерс. В качестве примера можно привести фьючерс Light Sweet торгуемый на Московской бирже. Именно по этой цене для участников и произвели окончательный расчет, но при этом для участников торгов NYMEX в запасе осталась еще одна торговая сессия, в отличии от Московской биржи.

Помимо формирования расчетной цены (Settlement Price) NYMEX были опубликованы данные по открытым позициям, они составили 13 044 фьючерса. Если днем ранее количество открытых позиций составило 108 593 фьючерсов, то можно сделать вывод, что количество открытых позиций в течении всей сессии было сокращено на 95 549 фьючерсов или 87,99 %. Учитывая, что торговый объем за сессию составил 247 947 фьючерсов, можно смело сделать вывод, что обвал цен не стал следствием массового закрытия позиций из-за невозможности их исполнения либо поставки.

Рис. 10

На Рис. 10 фьючерс CL-05.20 и CL-06.20, временной интервал – 15 минут, период – с 20.04.20 04:00 по 20.04.20 19:15, вид – японские свечи.

На Рис. 10 отражено фактическое превышение нулевой отметки фьючерса и возврат его в положительные значения, в результате чего можно подвести некоторые итоги. Время нахождения фьючерса в отрицательной зоне составило 6 часов – с 13:08 по 19:15. В период этих шести часов попало и время формирования расчетной цены – 13:30, что довольно негативно повлияло на различные позиции участников не только рассматриваемого фьючерса, но и фьючерса на нефть марки Light Sweet, торгуемого на Московской бирже. На Рис. 10 можно четко увидеть движение котировок между двумя красными линиями от 8,84$ до -37,63$. Это тот диапазон и то количество времени, которого не было у участников торгов Московской биржи – в этот момент торги этим фьючерсом были приостановлены.

Анализ объемов торгов в зоне отрицательных цен тоже довольно сильно зависит от времени формирования расчетной цены в 13:30. С 13:08 по 19:15 объем торгов составил 11 930 фьючерсов, из которых 6 808 фьючерсов торговалось до 13:30 и до цены -37,63$, т. е. двадцать минут времени, а остальные пять с половиной часов объем составил 5 122 фьючерса. При этом, если вспомнить, что весь объем торгового дня составил 247 947 фьючерса и количество открытых позиций сократилось на 95 549, то можно смело сделать вывод, что эти сотни тысяч закрытых позиций объективно закрылись значительно раньше, чем состоялось приближение цены фьючерса к нулевой отметке, не говоря уже про отрицательную. Общий объем за эту торговую сессию составил 247 947, а в отрицательной ценовой зоне – всего 6 808. И также сокращение количества открытых позиций на 95 549 фьючерсов ну не как не могло произойти за последние двадцать минут торговой сессии с объемом всего 6 808 и привести к обвалу цен.

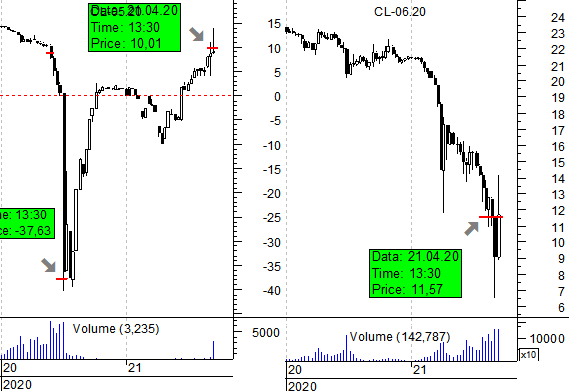

Рис. 11

На Рис. 11 фьючерс CL-05.20 и CL-06.20, временной интервал – 30 минут, период – с 20.04.20 04:00 по 21.04.20 13:30, вид – японские свечи.

21.04.20 в 13:30 фьючерс CL-05.20 завершил торги и закрылся по расчетной цене 10,01$. Важно заметить, что почти сутки к моменту экспирации фьючерс не только вышел в положительную ценовою зону, но и при этом оба фьючерса закрыли большое значение контанго и сровнялись по своим ценам. Расчетная цена фьючерса CL-06.20 21.02.20 снизилась до 11.57$, а у фьючерса CL-05.20 подросла до 10,01$. Общий объем торгов за последнюю сессию составил 18 443 фьючерса, из которых 5 122 – это объем торгов в отрицательной зоне после 13:30 и в последние 30 минут торгов объем составил 3 235 фьючерсов. Общее количество открытых позиций, которые вышли на реальную поставку нефти, составило 2 427 фьючерса.

Причем именно в эту торговую сессию 21.04.20 на ликвидном фьючерсе CL-06.20 и случилась реальная «рабочая» минимальная стоимость нефти, которая фигурирует на «склеенном» графике фьючерса. 21.04.20 в 12:55 по фьючерсу CL-06.20 была зафиксирована минимальная цена на значении 6,5$. На Рис. 11 отражен тот самый случай, при котором участники рынка, которые делали прогноз на движение котировок фундаментально оказались правы, но при неправильном выборе фьючерса понесли большие потери при попытке открыть позиции long 20 числа. Когда 21 числа котировки нефти показали абсолютный положительный минимум и устремились вверх, то по итогам 2021 года котировки нефти выросли до значения 75,45$ на 1 060,76 %. Какой совет можно дать инвесторам и спекулянтам анализируя Рис. 11? Как в подобных ситуациях, когда в один день фьючерс торгуется в отрицательных значениях, а на другой день следующий фьючерс снижается на 50 %, извлекать прибыль без риска потери всего брокерского счета? В такие моменты работать без использование опционных контрактов крайне сложно и рискованно.

Предлагаю опять вернуться к измерению объемов торгов в нефтяных танкерах. Напомню, один танкер – это около 400 фьючерсов. Только за последние 30 минут торгов удалось купить/продать 8 танкеров, а за всю сессию 46 танкеров. Сравнение объемов торгов с количеством танкеров с моей стороны – это больше ирония над разного рода печатными изданиями и доводами специалистов. Я все же склонен считать, что подобного рода ценовой обвал сложился не из-за количества нефтяных танкеров или других поставочных особенностей фьючерса. Ниже попробую описать свою версию и почему так произошло.

Рис. 12

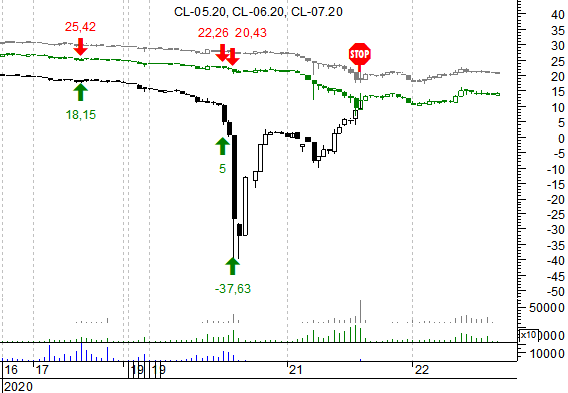

На Рис. 12 фьючерс CL-05.20, CL-06.20 и CL-07.20, временной интервал – 60 минут, период – с 16.04.20 18:00 по 22.04.20 16:00, вид – японские свечи.

На Рис. 12 в одной шкале одновременно отображено три фьючерса с разными датами погашения: два дня, месяц и два месяца. Сделано это специально для наглядности отображения цен фьючерсных контрактов с разными датами поставки и также наглядного отображения работы арбитражеров.

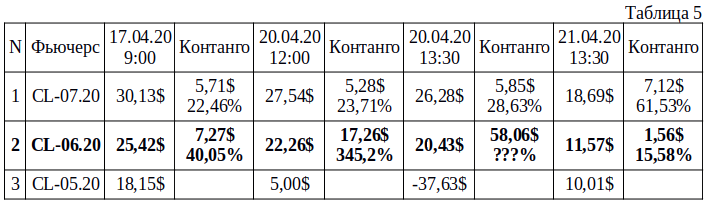

В Таблицу 5 занесены ценовые значения фьючерсов с Рис. 12, где дополнительно рассчитано значение контанго. Под контанго понимается разница цен между ближайшими фьючерсами, то есть разница между CL-05.20 и CL-06.20 и разница между CL-06.20 и CL-07.20. Контанго – это разница между ценой дальнего и ближнего фьючерсов в реальных ценах и в процентах между ними[11]. CL-06.20 и CL-07.20 добавлено для сравнения нормального движения контанго и наоборот – крайне завышенного контанго между CL-05.20 и CL-06.20, строка 2 в Таблице 5.

Напомню, что арбитражеры – это участники торгов, которые отслеживают любую возможность заработать на расхождении цен на смежные финансовые активы, например фьючерсы, депозитарные расписки, фондовые индексы. В нашей стране самый ликвидный инструмент по арбитражу – это реальная валюта, доллар или евро и все фьючерсные контракты на них. Работая крупными объемами, арбитражеры уравнивают цены, а точнее сближают их между собой, причем совершают подобные операции на больших объемах, поскольку риск по подобным операциям достаточно мал. Даже если он и присутствует, то, как правило, чисто технический.