Полная версия

HomeBudget_интерактив#Антикризис2020

6. Статья «сбережения» неприкасаемая и строго целевая.

Развитие финансовых навыков происходит следующим образом. Первоначально семья может стремиться контролировать только основную часть денежных потоков за месячный срок по главным статьям расходов. Постепенно приходит понимание в необходимости фиксировать все движения денег за любой период, чтобы не только разобраться в своих приоритетах, но и увидеть полную картину. Затем возникает логичная потребность в профессиональном планировании на как можно более длительный период – месяц, полгода, год.

Деньги даже в небольшом количестве должны храниться в одном месте. Раньше в нашей семье таким местом был металлический сейф. При безналичной системе платежей «виртуальный общаг» тоже возможен через общий доступ к одной или нескольким дебетовым картам. Право на определённую независимость предоставляют индивидуальные статьи расходов, таких как «забота о себе» или «личное». Информация по ним может и не быть подробной, по предварительной договорённости.

Полностью прозрачный бюджет для супругов не означает полный контроль и распоряжение одной из сторон над всеми имеющимися там суммами. От некоторых жён, воспитанных в наших «новых-старых» традициях, мужьям не редко приходиться слышать: «всё моё-моё, а всё твоё-наше». Не упивайтесь безграничной властью, даже если на первых порах вы действительно её будете иметь. Такая позиция – мина замедленного действия, подложенная под долгосрочную прочность ваших отношений. Когда эта мина рванёт и какими будут последствия взрыва никто не знает. К числу таких последствий точно не будет относиться более тесное сплочение на основе взаимопонимания. Зато развод, как финал неравных отношений, рискуете получить запросто. Всегда существуют случаи, которые следует оговаривать отдельно. В их число входят ниже следующие:

• Личные сбережения одной из сторон имеющиеся до брака.

• Источники дохода, созданные до брака (рента, алименты от предыдущего брака).

• Индивидуальные подарки (деньги «в конверте» на свой день рождения).

• Бонусы, премии, доходы с ценных бумаг, в особо крупных размерах, как продукт профессиональной или инвестиционной деятельности.

• Наследство от ближайших родственников (квартира, дача).

• Доход с продажи личных крупных пассивов (автомобиль).

Всеми этими средствами должна единолично распоряжаться только та сторона, которая имеет на них фактическое и юридическое право. Светить или не светить информацию по таким случаям, а тем более предоставлять в совместное пользование – решать только непосредственному владельцу и распорядителю.

Гораздо гибче можно поступить с регулярными совместными сбережениями. Допустим, муж и жена получают примерно одинаковую зарплату. Муж – 300 тыс., жена – 200 тыс. тенге. После того как они стали вести общее домохозяйство их совокупный доход составил 500 тыс., а 20 % откладываемых ежемесячно сбережений от общей суммы – 100 тыс. Один месяц эта сумма может быть перечислена на депозит жены, следующий – на депозит мужа, по принципу очерёдности. Сбережения за полгода на счетах каждого из супругов будут составлять 600 тыс. (100 тыс. × 6 месяцев). Совокупный сберегательный фонд за год будет составлять уже 1,2 млн. тенге.

Финансовые инструменты – «рабочие лошадки» любой системы учёта

Изначально необходимо решить с помощью каких инструментов придётся управлять своими финансовыми потоками. Ведут учёт домашних финансов тремя способами: в электронных таблицах Microsoft Excel, в финансовых утилитах на стационарном ПК, в мобильных приложениях в смартфонах.

Microsoft Excel. Создаётся очень простая или навороченная таблица, в которую заносятся текущие расходы. Ещё один вариант – скачиваются готовые шаблоны из интернета. Электронные таблицы необходимы для ежемесячного планирования и анализа на долгосрочной основе. Дополнительно Excel – формат файлов, в котором надёжно сохраняются многолетние базы данных ваших финансовых программ. Программное обеспечение менее надёжно, так как версии постоянно обновляются. Меняется ваш выбор программ, их версии и разработчики. Базы данных с годами имеют свойство не сохраняться. Для снижения риска утраты в программах почти всегда существует отдельная функция – «скачать файл базы данных в формате Excel» для архивации и возможного последующего восстановления.

Ведение бюджета с помощью специально разработанных программ для учёта личных финансов, установленных на домашнем ПК. В плане выбора программы такой способ надёжен, но не всегда актуален. Позволяет использовать ряд продвинутых функций по бюджетированию, но отсутствует мобильность. Всё большее количество семей не имеет ПК. События последних нескольких лет несколько корректируют такую печальную статистику. Дистанционная работа и обучение заставили многие семьи приобретать почти забытые стационарные компы и использовать рабочие ноутбуки для домашних целей, в частности и для учёта личных финансов.

Управление бюджетом через мобильные приложения. Последние годы 80 % всего учёта происходит с их помощью. Естественно их функционал сильно ограничен по сравнению с любыми финансовыми утилитами, предназначенными для учёта на стационарных компьютерах.

Каждый из инструментов учёта имеет свои преимущества, недостатки, особенности и взаимоопыляемые функции. Наша семья в комбинированных вариантах с успехом использует все.

Закон 4. Увеличивайте активы по их количеству и качеству, прокачивая их доходную часть

Жаль, что наших детей не учат тому, как следовать именно этому закону прямо со школы. Его важность перевесила бы с десяток ненужных школьных предметов. В данном случае, вечный учитель и экзаменатор – сама жизнь. Успешный опыт по его выполнению даёт основные доходы в семье. «Не зачёт» заставляет заняться самообразованием, хотя и пересдать такой «предмет» не всем и не всегда предоставляется возможность.

Закон 5. Планируйте будущие финансовые потоки

Планирование – процесс, который помогает нам достигать своих целей. Может делиться на два этапа: планирование самих целей и планирование способов их достижения.

Мы уже обозначили в общих чертах – любая семья похожа на маленькое государство. Чем занимается любое государство в конце года? – планирует свой годовой бюджет, стараясь совместить свои предстоящие цели с текущими возможностями. Многие из нас родились в уникальной стране, которая планировала своё экономическое развитие с временным горизонтом в пять лет. Отсутствие непредсказуемой рыночной конъюнктуры и давало возможность в СССР предоставлять своим гражданам, из поколения в поколение, прочные социальные гарантии.

Подобным образом логично поступать и всем нам. В домашнем годовом бюджете ежемесячно должна планироваться его доходная часть, что делается семьями крайне редко. Большинство лишь очень приблизительно представляют, как изменятся их собственные доходы в течении года. В лучшем случае берётся история доходов за прошлый год, основываясь на среднемесячной составляющей. Прибавляются среднемесячные доходы обеих супругов друг к другу и умножаются на двенадцать. Но даже при таком усреднённом подходе в результате получается солидная сумма, которая потенциально может пройти через наши карманы и руки в течении следующего года.

Потребительские расходы планируются по суммам и весу традиционных статей расходов семьи. Начало нового года самый подходящий момент, чтобы внести новые или убрать не актуальные категории расходов, почистить и обновить древовидную структуру бюджета. Подогнать свои ожидания под свои возможности там, где это необходимо и утвердить годовые бюджеты. Отдельно распределить потоки между финансовыми целями (предстоящими крупными покупками) и инвестициями (сбережениями, кредитами).

Вы когда-нибудь прикидывали сколько денег вы можете заработать за год? А сколько фактически прошло через ваши руки по его окончанию? А за пять или десять лет? Впечатляющие суммы получаются при подведении годовых итогов, особенно если заниматься такими подсчётами регулярно, в течении многих лет.

Думай о будущем/ (Живи сейчас + Не забывай о прошлом) = Оптимальная формула качества жизни

Месячные планы удобны тем, что вы чётко представляете себе границы возможностей по каждой статье расходов. Такое планирование резко снижает конфликт интересов между сторонами так как позволяет видеть всё, на что и сколько придётся потратить в ближайшем будущем, помимо денег на жизнеобеспечение.

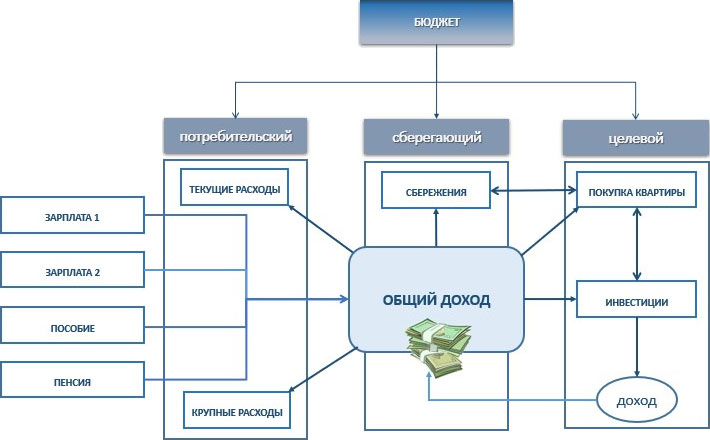

Семейный бюджеты могут делится и по своему предназначению – целевой, сберегающий, потребительский, инвестиционный. Чаще всего наши бюджеты формируются из нескольких линейных источников доходов двух главных членов семьи. При потребительском подходе, расходы равны доходам и тратится всё заработанное. Сберегающий бюджет стоит на порядок выше, а вот инвестиционный из них является самым прогрессивным. Причина довольно простая. Инвестиции как дополнительный источник дохода можно перенаправить куда угодно – на текущие расходы, на сбережения, на крупные покупки, или опять реинвестировать. В чистом виде потребительский бюджет сможет просуществовать весьма ограниченное время. Большинство из нас, расходуя заработанные деньги на текущее потребление, всё равно сберегают какую-то часть при первой возможности. Возможности появляются сразу, но как только мы захотим их увидеть. Комфортная бедность нацелена на минимальное потребление, когда тратишь «здесь и сейчас» все полученные деньги. Работающий от зарплаты до зарплаты человек добровольно отказывается от появления своего «финансового завтра». Помните: «Не жили богато, нечего и начинать!». Раз так, то с помощью тотальных сбережений можно наскрести на что-то важное и срочное, а через несколько месяцев снова потратив все сбережения и начинать копить с начала. Планирование в подобной ситуации как палочка-выручалочка, а вот инвестирование планированию поддаётся гораздо труднее особенно для неопытных новичков.

Таблица 3. Универсальная схема распределения финансовых потоков семейного бюджета

Деньги, предназначенные для инвестирования, по степени неприкасаемости, должны прочно занимать первое место, сбережения – второе. Залезая в карман своему будущему, мы гарантированно теряем гораздо большие суммы, так как недополучаем доход, который мог принести инвестируемый капитал. Деньгами, выделенными на крупные покупки всегда можно пожертвовать в случае острой необходимости. Ничего страшного не произойдёт для семьи, пропустившей ежегодный отпуск в Турцию, или не купившей новый гарнитур в гостиной. Целевые бюджеты создают как раз такие суммы, которые сберегаются за несколько лет, для достижения по настоящему крупной цели – купить автомобиль, дачу, квартиру. Станут данные покупки пассивами, вынимающими деньги из вашего кармана или источниками резидуальных доходов, решать только вам.

Более сложным шагом является годовое планирование. Становится более точным, при наличии истории доходов и расходов за несколько полных лет. Когда освоены инструменты планирования, а главное, уже существуют сбережения и уверенность в завтрашнем дне. Качественно новым уровнем финансовых целей является ЛФП (Личный Финансовый План) – руководство на всю социально активную жизнь, подразумевающую использование многочисленных инвестиционных инструментов. Инвестируя можно достичь любых поставленных целей, достижимых в принципе. Только вот без финансовой дисциплины путь на финансовый Олимп большинству наглухо закрыт.

Целеполагание – один из ключевых тематических разделов в управлении любыми финансами: личными, семейными, области, корпорации, страны. Достижение целей должно быть ключевым фактором при планировании и реализации бюджета. Бюджет – средство по достижению целей, его планирование и исполнение – непрерывный процесс.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.