Полная версия

Усреднение ценности. Простая и надежная стратегия повышения доходности инвестиций на фондовом рынке

Книга «Усреднение ценности» может показаться сложной тем читателям, которые захотят поглубже вникнуть в материал; однако большинство сложных фрагментов могут быть бегло просмотрены читателями, и это никак не повлияет на их способность выстроить разумную, работоспособную инвестиционную стратегию. При работе с некоторыми материалами пригодится калькулятор (лучше, если это будет финансовый калькулятор). И хотя компьютер необязателен, читатели, имеющие возможность работать с электронными таблицами (например, с Lotus 1–2–3, Quattro Pro, Excel и т. д.), вероятно, захотят самостоятельно поэкспериментировать с некоторыми идеями и, возможно, даже создать свой собственный план на компьютере. В приложениях, следующих за главами 4, 5 и 7, приводятся конкретные примеры и инструкции по использованию электронных таблиц для облегчения ваших расчетов.

Исторические данные фондового рынка, использованные мной для анализа, являются данными рыночных индексов Центра изучения котировок ценных бумаг (Center for Research in Securities Prices, CRSP) Чикагского университета. Сюда входят данные о ежедневной или ежемесячной доходности (получаемой как от дивидендов, так и от изменения цен) по объединенным листингам рынка акций NYSE и AMEX, взвешенным по их общей рыночной капитализации. Ежемесячные данные представляют собой данные на конец каждого месяца с декабря 1925 г. по декабрь 1991 г., ежедневные – со 2 июля 1962 г. по 31 декабря 1991 г.

Я хотел бы отметить ценный вклад, который внесли в создание этой книги Брюс Коэн, Барбара Крейг, Джерри Эджертон, Кэрол Гоулд, Фил Гамильтон, Рональд Лишковски, Алисия Лоу, Вита Нельсон и Мария Скотт. Приношу свои извинения всем, кого мне следовало бы еще включить в этот список. Также хочу упомянуть Криса Эдлесона, поскольку ему очень хотелось увидеть свое имя на страницах книги. Особая благодарность Ларри Дилларду и Мэнни Контрерасу, которые оказали ценную помощь в проведении исследований. И наконец, я посвящаю эту книгу Джен, которая всегда поддерживала меня, но так до сих пор и не прочитала ее.

Введение

«Покупай дешево, продавай дорого!» Нам все время твердят что-нибудь в этом роде. Однако, вопреки увещеваниям, большинство инвесторов обладают фантастической способностью (которую сами они неизменно отрицают) покупать дорого и продавать дешево. При том информационном шуме, который порождают СМИ и сами инвесторы, легко угодить в ловушку, следуя за настроениями рынка. Требуется немало мужества, чтобы совершать покупки на фондовом рынке, когда он летит вниз. Во-первых, никогда нельзя быть уверенным, что цены достигли дна, а во-вторых, вся аналитика, которая публикуется в завершающей фазе медвежьего рынка, полна отчаяния и обреченности. Но в то же время многие инвесторы на своем горьком опыте успели убедиться, что самый очевидный момент для покупки акций одновременно является и самым худшим: эйфория накрывает толпу, заставляя провозглашать бессмертие бычьего рынка, именно тогда, когда ему скоро придет конец.

У маркет-таймеров[5] и фундаментальных аналитиков есть свои методы, посредством которых они пытаются воплотить в жизнь главную инвестиционную премудрость. Те же из нас, кто не входит в число экспертов, кто слишком занят или просто не видит смысла в попытках угадывать развороты рынка, должны как-то действовать, чтобы не остаться за бортом. Как вариант, мы можем присоединиться к их попыткам обыграть рынок, но следует помнить, что мы куда менее опытны и информированы, чем они, и далеко не всегда обладаем достаточным для экспериментов состоянием. Мы также можем нанять этих экспертов в качестве консультантов, но, как правило, цены на подобные услуги превышают выгоду, получаемую от них, если таковая вообще имеется. Третий вариант – двигаться самостоятельно, несмотря на сложный ландшафт, изрезанный эмоциональными взлетами и падениями. И в этом случае нашими рабочими лошадками будут формульные стратегии.

Формульной стратегией называется любой заранее определенный план, который будет автоматически направлять ваши инвестиции. В качестве примера простейшей формулы можно привести покупку одной акции каждую неделю. (Не подумайте, что это моя рекомендация!) Самая известная формульная стратегия, обсуждаемая в главе 2, – усреднение затрат (Dollar Cost Averaging, DCA), при котором вы инвестируете в актив одну и ту же сумму в каждом инвестиционном периоде, независимо от рыночной цены этого актива.

Более гибким вариантом этого метода является стратегия усреднения ценности (Value Averaging, VA), разработанная мной в 1988 г. Базовая формула усреднения ценности, более подробно на которой мы остановимся в главе 3, заключается в том, чтобы инвестировать столько, сколько необходимо для увеличения ценности ваших активов на некоторую заранее заданную величину в каждом инвестиционном периоде.

Другие формульные стратегии основаны на ребалансировке ваших активов по их принадлежности к определенному классу. Например, стратегии с постоянным соотношением долей требуют, чтобы фиксированный процент вашего инвестиционного капитала хранился в акциях. Некоторые наиболее активные формульные стратегии содержат элементы маркет-тайминга; к примеру, стратегии с переменным соотношением долей изменяют пропорцию каждого класса активов в портфеле в соответствии с некоторым фундаментальным или техническим показателем (размером дивидендов, коэффициентом P/E, процентом коротких позиций на рынке и т. п.). Стратегии распределения активов (Asset Allocation) также обычно относят к этой категории. Мы же сосредоточимся на более пассивных, простых и менее рискованных для инвестора формульных стратегиях – усреднении затрат и усреднении ценности.

Первые три главы дают базовое представление об этих формульных стратегиях. Основная мысль, которую инвестор должен взять на вооружение: формульные стратегии помогают избежать стадного инстинкта и хаотических, как правило, несвоевременных метаний в процессе инвестирования; также они задают общий принцип покупки по более дешевым и, возможно, продажи по более дорогим ценам. Усреднение затрат ориентировано на удешевление покупок активов, но оно не дает никаких рекомендаций в отношении их продаж. Усреднение ценности точно так же обладает эффектом увеличения объема покупок при падении рынка, но при этом обязывает снижать этот объем, а иногда даже продавать часть акций, когда рынок идет вверх. Это несколько усложняет стратегию, но дает ей дополнительную гибкость и, как правило, повышает доходность. В главе 1 этот вопрос будет рассмотрен более подробно на примере исторических данных.

1

Рыночный риск, тайминг и формульные стратегии

Независимо от того, как называть покупку и продажу акций – инвестированием или игрой на рынке, эта деятельность весьма рискованная. Рискованная, но потенциально прибыльная. Если вы читаете эту книгу, то, вероятно, решили сформировать инвестиционный портфель, который включал бы в себя риск в виде акций взамен на получение желанной доходности. Однако, прежде чем принимать инвестиционные решения, следует составить адекватное представление о типичных рисках, с которыми вам предстоит столкнуться на фондовом рынке, и о тех возможностях, которые он дает. Настоящая глава поможет вам в этом, а также познакомит с некоторыми историческими данными о динамике рынка.

Риск и рыночная доходность

Для начала мы рассмотрим исторические данные по доходности инвестиций на фондовом рынке. Далее обсудим риск, связанный с этими доходностями. Это поможет разобраться в том, какие реальные возможности дает инвестору рынок акций.

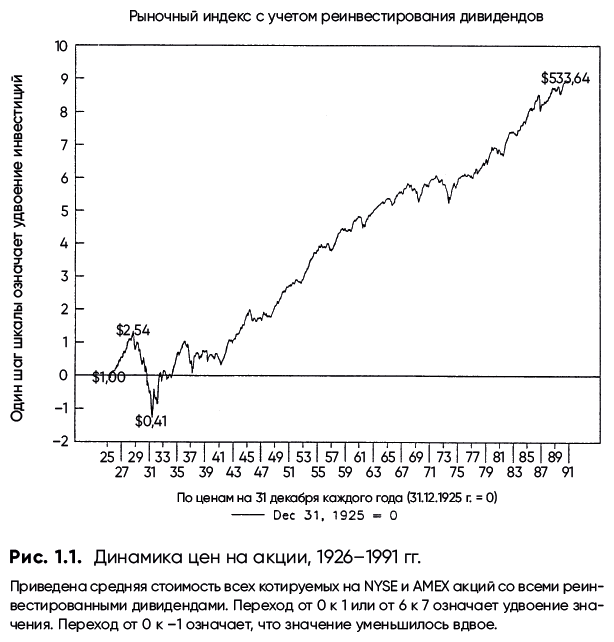

Рыночная доходность с течением времениНа извечный вопрос «Куда пойдет рынок в ближайшее время, вверх или вниз?», существует всего один, пусть и неудовлетворительный, но зато адекватный ответ: «Куда-нибудь да пойдет». Все, что нам остается в отношении краткосрочных движений рынка, – это строить предположения. Однако на большем масштабе мы знаем наверняка: с течением времени рынок существенно вырос. На рис. 1.1 показана динамика фондовых индексов за последние 66 лет[6].

Обратите внимание, что инвестиции в размере $1,00, сделанные в последний день 1925 г., к концу 1991 г. составили бы $533,64. Это равняется доходности 9,98 % годовых с учетом сложного процента и инфляции, составившей в среднем за этот период 3,2 %. Конечно, вам пришлось бы пережить отчаяние, когда после биржевого краха ваши инвестиции потеряли бы свыше 80 % своей стоимости, опустившись с $2,54 в октябре 1929 г. до $0,41 в середине 1932 г. Даже несмотря на то, что в прошлом столетии был всего один такой период, этот сценарий красноречиво говорит о величине потенциальных рисков при инвестировании в рынок акций.

Если бы вы (или, что более вероятно, ваш предок) ежемесячно инвестировали по $100 в широкий рынок в течение 1926–1991 гг., то инвестированный капитал вырос бы до $11 386 000, что более чем в 140 раз превышает сумму, потраченную на покупку акций. Надо признать, что $100 в 1930-е имели заметно бóльшую покупательную способность, чем сейчас (примерно как нынешние $800), однако $11 млн сегодня – тоже, прямо скажем, деньги немалые. Но давайте более подробно рассмотрим, с каким типом риска связано получение такой инвестиционной выгоды.

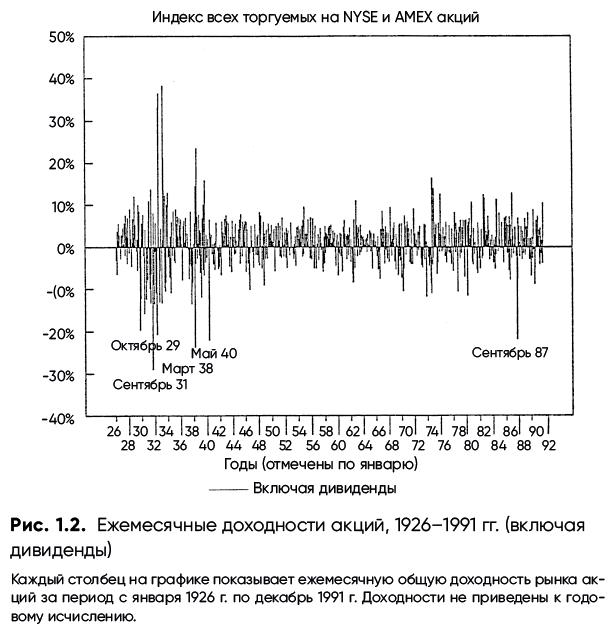

На рис. 1.2 показана общая доходность (рост капитала плюс дивиденды) за каждый месяц на протяжении 66 лет. Хотя для рынка крайне необычны изменения более чем на 20 % в месяц, вы можете заметить, что такое происходило в течение этого периода около десятка раз. Среднерыночная месячная доходность составляла чуть ниже 1,0 % (0,95 % ежемесячно), или 12 % в годовом исчислении[7]. (См. врезку «Доходности и сложный процент».)

Каждый столбец на графике показывает ежемесячную общую доходность рынка акций за период с января 1926 г. по декабрь 1991 г. Доходности не приведены к годовому исчислению.

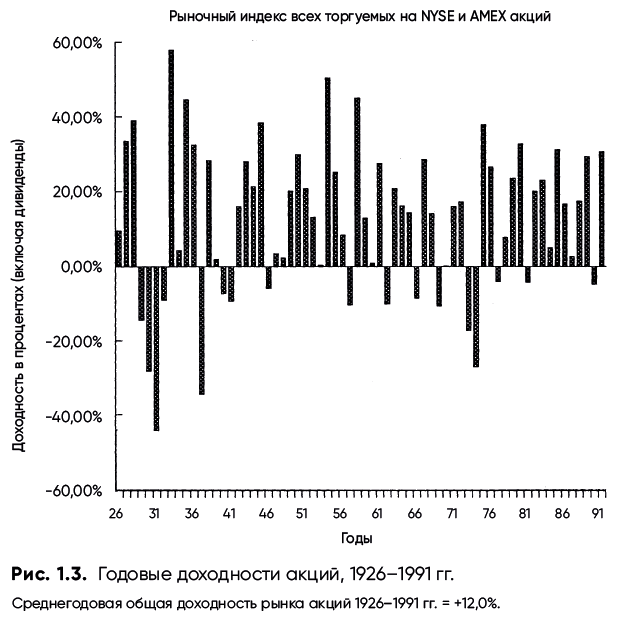

На рис. 1.3 представлены аналогичные данные, но уже не по месяцам, а по годам. Здесь легче увидеть, что рынок в целом растет, но на нем все еще присутствует волатильность, нарушающая тенденцию. Диапазон доходностей колеблется от ‒44 до +58 %, хотя со времен Второй мировой войны эти значения находятся в более узком диапазоне: от ‒28 до +51 %. Конечно, отдельные акции демонстрируют куда большую волатильность, чем рынок в целом, поэтому не стоит путать типичную рыночную доходность с данными отдельно взятой бумаги.

Доходности и сложный процент

Доходность инвестиций (возьмем, например, значение 8 %) должна быть привязана к определенному временнóму периоду. Обычно, но не всегда, используется годовая доходность. Когда мы переключаем наше внимание с одного периода на другой, нужно сделать перерасчет и для доходности.

Предположим, что общая доходность двухлетних инвестиций составила 21 %. Казалось бы, можно просто привести двухлетнюю доходность к годовой. Однако взять и разделить 21 % на 2, получив значение годовой доходности 10,50 %, будет ошибкой. Простое «усреднение» доходности игнорирует компаундирование, или сложный процент. Допустим, вы инвестировали $100 на два года и в первый год получили доход в размере 10,50 %. Это дает вам $110,50. При доходности 10,50 % во втором году вы получите $122,10 (10,50 % от $110,50 составляет $11,60). Это двухлетняя доходность 22,10 %, а вовсе не 21 %. На самом деле двухлетняя доходность 21 % эквивалентна годовой доходности 10 % ($100 + 10 % = $110; $110 + 10 % = $121; общая доходность 21 %).

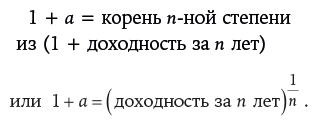

Если a – это годовая доходность, то следующая формула поможет вам рассчитать доходность с учетом сложного процента за n лет:

(1 + a)n = 1 + доходность за n лет.

В приведенном выше примере a = 10 % и n = 2, поэтому:

(1 + 0,10)2 = 1,21 = 1 + доходность за n лет,

где 0,21 = 21 % = двухлетняя доходность.

Этот процесс работает и в обратном направлении, если вам нужно найти годовую доходность, имея значения доходности за более долгий период. Если взять корень n-ной степени (на калькуляторе это соответствует возведению в степень

Пример. Какая годовая ставка даcт вам 50 % доходности за пять лет?

1 + a = корень n-ной степени из (1 + 0,50) = (1,50)0,2 = 1,0845; a = 8,45 % годовых.

Эта операция также может быть использована для расчета доходности с учетом сложного процента (компаундированной доходности) на периодах, длина которых составляет менее года. С помощью формулы, данной выше, рассчитайте, какова будет ежемесячная доходность с учетом сложного процента, если годовая доходность равна 12 %? Подсказка: один месяц – это 1⁄12 года.

0,0095 = 0,95 % = месячная доходность.

Более общий вид формулы полезен для перевода месячных ставок в годовые. Предположим, что ваш длинный расчетный период в n раз больше вашего короткого расчетного периода. Тогда компаундированные доходности этих периодов будут связаны следующим образом:

(1 + доходность короткого периода)n = 1 + доходность длинного периода.

Предположим, вы можете зарабатывать на инвестициях 1,0 % ежемесячно. Какова окажется годовая доходность?

В этом случае доходность за короткий период составляет 0,01, а n = 12:

(1,01)12 = 1,1268 = 1 + длинная (годовая) доходность; 0,1268 = 12,68 % = годовая доходность.

Этот метод преобразования месячной доходности в годовую и наоборот наиболее корректен и используется на протяжении всей книги.

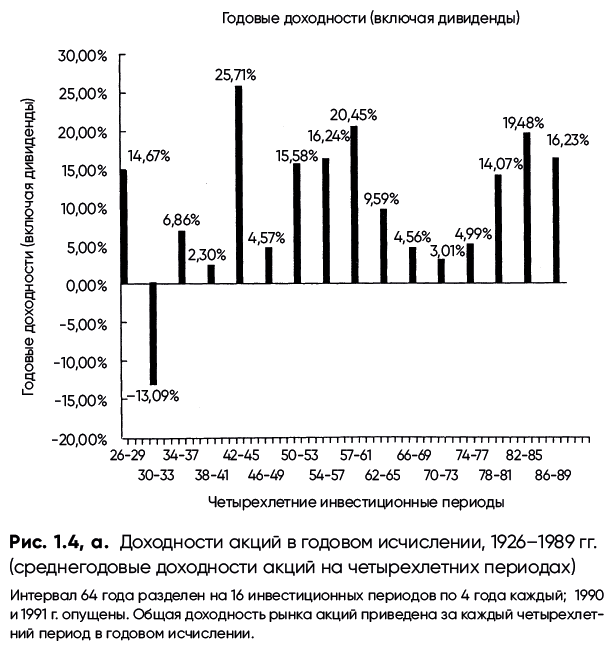

Несмотря на то, что рынок действительно является довольно рискованным местом, утверждение о том, что «время врачует раны», применительно к нему можно назвать правдивым. Это заметно на рис. 1.4, а, где вместо однолетних мы рассматриваем четырехлетние периоды. На таком масштабе картина меняется: лишь самый тяжелый период в экономике, пришедшийся на Великую депрессию, показывает убыток. Годовая доходность в течение более длительных периодов менее изменчива, поскольку случайные движения рынка, а следовательно, и доходности, усредняются.

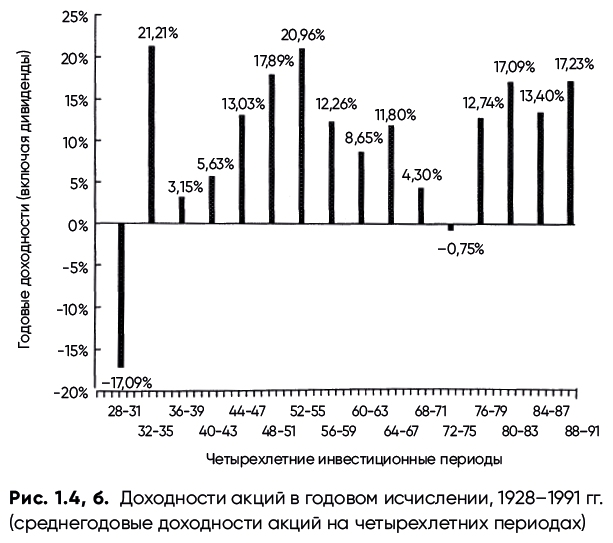

Мы можем также взглянуть на последние 64 года, начиная с 1928 г., поделенные на четырехлетние периоды. Результаты этого анализа приведены на рис. 1.4, б, и они немного отличаются. Хотя эти четырехлетние доходности все еще менее изменчивы, чем доходности за отдельные годы, но они показывают большее число убыточных периодов, чем предыдущий график.

Распределение рыночных доходностейРискованный характер фондового рынка заставляет многих людей ошибочно рассматривать его как разновидность азартной игры. Да, исход заранее не ясен, и так же, как в казино, вы можете потерять свои деньги. Но на фондовом рынке «хозяин казино» не получает материальной выгоды от операций (хотя ваш брокер или управляющая компания, безусловно, ее получают). В казино вы всегда в среднем будете терять свои деньги; на фондовом рынке вы, напротив, в среднем будете получать некоторую положительную доходность (например, уже упомянутые 12 % годовых). В любом случае чем дольше вы «играете», тем более вероятен этот результат. Кроме того, в отличие от потенциально худеющего за игорным столом кошелька, стоимость вашего диверсифицированного портфеля акций или паев никогда не упадет до нуля (хотя в отношении отдельно взятых акций такое возможно).

Давайте посмотрим, о чем нам говорит история, – это всегда интересно и поучительно. В табл. 1.1 представлены данные о рыночной доходности за 792 месяца в период с 1926 по 1991 г.; кроме того, были проанализированы ежедневные данные за период с июля 1962 г. по декабрь 1991 г. Почти 55 % дневных доходностей были положительными – в типичном 22-дневном рабочем месяце рынок имел бы 12 дней роста и 10 дней спада. Обратите внимание на возрастающую вероятность роста рынка для более длительных периодов.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

Грэм. Д. Разумный инвестор: Полное руководство по стоимостному инвестированию. – М.: Альпина Паблишер, 2014.

2

Мэлкил Б. Случайная прогулка по Уолл-стрит. – Мн.: Попурри, 2006.

3

401(k) – наиболее популярный пенсионный план частной пенсионной системы США. Его название соответствует номеру статьи Налогового кодекса США. – Прим. пер.

4

Индексы Центра изучения котировок ценных бумаг, данные Нью-Йоркской фондовой биржи и Американской фондовой биржи. – Прим. пер.

5

Маркет-таймеры – последователи стратегий, нацеленных на поиск оптимального момента для входа в рынок и выхода из него. – Прим. пер.

6

Все используемые исторические данные рассчитаны на основе ежедневных и ежемесячных рядов доходности взвешенных по капитализации рыночных индексов CRSP. Этот сводный индекс учитывает все акции, котирующиеся на NYSE и AMEX, и строит средневзвешенное значение, исходя из рыночной капитализации каждой акции, что дает точное представление о совокупной стоимости акций, присутствующих на обоих рынках.

7

Этот средний показатель 12 % не противоречит ранее приведенной ставке роста с учетом сложного процента 9,98 %. Более высокое значение (12 %) получается путем простого усреднения всех годовых доходностей периода; значение же 9,98 % демонстрирует условно-постоянный прирост, который соответствует росту начального значения до значения конечного. В этом и состоит разница между средним арифметическим и средним геометрическим значениями. Простой пример: акции стоимостью $100, которые падают до $50 (‒50 %) в первый год, а затем отскакивают (+100 %) обратно до $100 во второй год. Среднее арифметическое, или просто среднее, этих двух показателей годовых значений составляет +25 %, однако годовой темп роста с учетом сложного процента от начала ($100) до конца ($100) периода явно был нулевым. Средние арифметические значения всегда выше средних геометрических. Это означает, что средняя доходность нескольких периодов всегда будет выше, чем фактическая компаундированная доходность совокупного периода.