Полная версия

Инвестирование в акции

Алексей Бычков

Инвестирование в акции

"Инвестиции – это ключевой инструмент для достижения финансового успеха и обеспечения будущего благополучия. Они открывают двери к возможностям роста и процветания, позволяя вложить свои средства в перспективные проекты и компании. Однако, как и любое финансовое решение, инвестиции требуют тщательного изучения и анализа. Правильно выбранные инвестиции могут приносить стабильный доход и увеличивать капитал, в то время как неправильные решения могут привести к потере средств.

Введение

Главная задача данной книги сделать людей финансово грамотными, научить их правильному и долгосрочному инвестированию. Научить сохранению и приумножению капитала. Я постарался кратко и понятными словами написать о том, как работает экономика в целом, какие бывают виды и способы инвестирования, как начать инвестировать новичкам на рынке и многое другое. Для меня инвестиций это не только способ получить прибыль, а еще и возможность поддержать, хоть и копейками, действительно стоящие компаний и проекты, такие как изучения космоса, лечение больных раком, робототехника. Я по-настоящему убежден, что это может быстрее привести нас к светлому и перспективному будущему. Сразу скажу, что это моя первая книга, прошу не судить слишком строго.

Немного обо мне: Меня зовут Алексей, я студент 4 курса. Родился и вырос в Кузбассе. Темой инвестирования начал интересоваться ещё на первом курсе. Я очень хотел стать финансово независимым как можно быстрее, но иллюзий на эту тему никогда не строил и понимал, что это долгий и дисциплинированный процесс. Только постоянная дисциплина и усердная работа могли приблизить меня к моей цели. И осознавая это я понимаю, что на верном пути. Я истинный сторонник что инвестирование доступно каждому человеку. Все зависит от наших мыслей и убеждений.

Я расскажу вам не только как инвестировать, но и научу вас самостоятельно мыслить и принимать решения, опираясь на те показатели, которые я дам здесь. Вы должны понимать, любое инвестирование – это определенный риск. Заниматься данным делом считаю бессмысленно, если у вас плохое финансовое положение. Под плохим финансовым положением я имею ввиду долги или кредиты. Если у вас есть данные проблемы, решайте их, а потом переходите на ступень выше.

В этой книге вы не найдете спекуляции и трейдинга, считаю что это не про разумное инвестирование. Мы затронем многие виды активов: фондовый рынок, недвижимость, доходные автомобили и криптовалюты. Что-то из них менее рискованное что-то более. Моя задача будет вам показать и рассказать о них. Для меня это самые понятные инструменты инвестирования и все их я использую.

Многие ошибочно считают, что для того чтобы стать инвестором, нужны большие вложения. Это не со всем так, да есть разные виды инвестирования с разным порогом входа. Например, недвижимость. Но есть активы, у которых низкий порог входа – это фондовый рынок.

ГЛАВА 1 – ФОНДОВЫЙ РЫНОК

Базовый уровень управления деньгами.

Первое базовое правило, иметь определенную сумму, равную полугодовому вашему доходу. Если у вас доход 100 тыс. рублей, будьте добры отложить 600 тыс. рублей для каких-то важных и срочных обстоятельств. Ключевое слово здесь «срочных», вы сможете решить вашу проблему, не привлекая инвестиционные деньги.

Существует такое движение как «FIRE», на западе оно распространено больше, чем у нас в России. Ее суть заключается в том, чтобы первую половину жизни трудится и зарабатывать как можно больше, при этом тратя на себя лишь малую часть. А именно прожиточный минимум, который нужен для поддержания базовых потребностей. Следовательно, вторую часть жизни, начиная где – то с 40 лет, вы живете на свои активы, на которые вы так упорно работали в молодости. Для меня это движение слишком радикально. Я придерживаюсь больше золотой середины, хотя конечно, когда вы молоды, надо больше делать акцент на активный доход. Если говорить еще проще, то движение «FIRE» предполагает откладывать из своего дохода 70%, а на 30% жить. Я же больше придерживаюсь следующего соотношения – 40/60.

И здесь мы плавно переходим к контролю вашего бюджета. Одно из самых заезженных правил, о котором мало кто не говорил – это то, что ваш доход должен быть больше, чем расход. И вы спросите меня как это сделать, когда все деньги уходят сквозь пальцы? Именно для этого нужен контроль вашего бюджета. Лично у меня есть специальная программа, в которую я записываю все мои расходы и доходы. Это позволяет понимать сколько и на какую ненужную хрень ушли деньги. Самое важное, что может быть и сложное для большинства, просто откладывать! Хотя бы начните с 10%, а если войдете во вкус, то и до 40% дойдете. Если у вас это войдет в привычку, вы уже на половину финансово независимый человек.

Откладывать деньги мы научились, но этого мало. Теперь давайте разберем как их приумножать. А приумножать их будем с помощью инвестирования. Инвестирование – это процесс приобретения активов. А что такое активы спросите вы меня? Активы – это то, что приносит вам доход. Зачем нужно инвестирование? Инвестирование нужно прежде всего для защиты капитала от инфляций и его приумножение. Вот представьте, вы накопили 1 млн рублей и никуда их не вкладываете, грубо говоря держите их под подушкой. Если верить статистике, официальная инфляция у нас в стране составляет около 5% в год. Это значит вы за год теряете 50 тыс. рублей на пустом месте. Так вот инвестирование нужно прежде всего для сохранения вашего капитала и его роста.

Валюта

Хорошо, мы создали свой капитал, и встает вопрос в какой валюте хранить наши средства. Я рекомендую следующие виды валют: швейцарский франк, доллар США, японская йена, евро. Выберите для себя несколько типов валют, для диверсификации. Но я бы делал упор на доллар и евро.

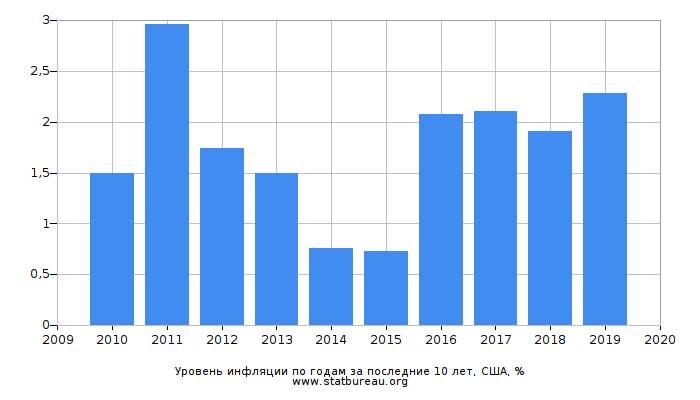

Рисунок 1 – График инфляций по отношению к доллару

Источник: https://www.statbureau.org

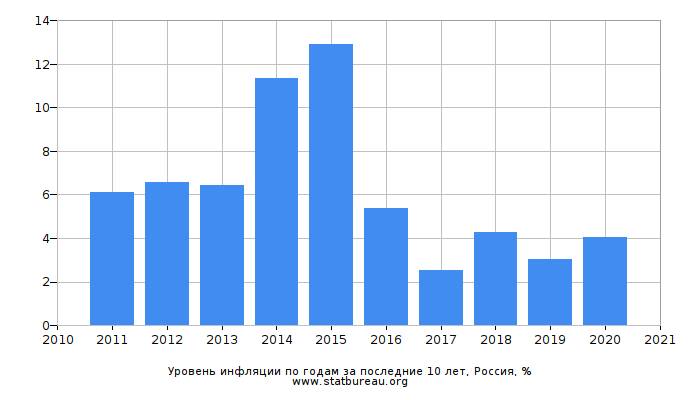

А вот для сравнения график инфляций рубля за те же 10 лет:

Рисунок 2 – График инфляции по отношению к рублю

Источник: https://www.statbureau.org

Анализируя графики, мы видим, что инфляция в России значительно выше, следовательно, сберегая деньги в долларах, мы не так сильно теряем, нежели чем в рублях

Почему инвестирование в фондовый рынок лучше, чем вклад в банке.

В данный момент, на январь 2021 года, банк может предложить нам максимум до 5% годовых. Доходность снизилась, когда Центральный Банк понизил ключевую ставку. А я напоминаю, что официальная инфляция около 5%, а на самом деле намного больше. Возможно и до 10% доходит. О чем это нам говорит? Это говорит о том, что если вы положите деньги в банк, то они будут «сгорать».

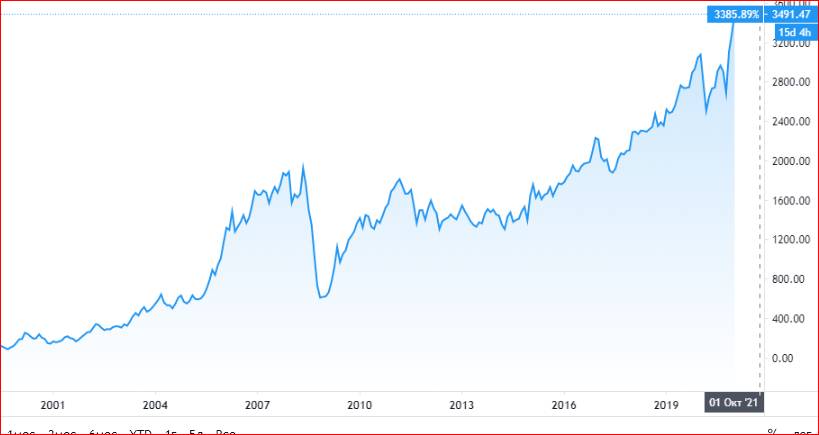

На графике ниже представлен индекс Московской Биржи. В ней представлены все компаний Россий. Средний рост в год начиная с 2000 года составил больше 80%. При чем это еще с кризисом 2008 года, который на графике четко виден. Получается, что индекс ММВБ в 16 раз выше по доходности, чем банковский вклад. Просто вдумайтесь в эту цифру.

Индекс ММВБ вырос в 17 раз начиная с 2000 года. Конечно, это слишком высокий рост и долго он продолжаться не сможет. Помните, доходность в прошлом не гарантирует такую же доходность в будущем. Всему хорошему когда-нибудь приходит конец.

Источник: взято с сайта: https://ru.tradingview.com/symbols/MOEX-IMOEX/

Почему покупать американские акций выгоднее, чем российские?

Монетный двор США может позволить печатать свою валюту и она все равно будет пользоваться спросом, так как это основная обменная единица. И у каждый страны этой «зеленой бумаги» имеется в больших количествах. Вы подумаете, если они печатают деньги и раздают их малому и среднему бизнесу для поддержания циркуляций в экономике. Это может привести к инфляции, да безусловно, она будет происходить, но не на много. В отличии от Россий, наша бы валюта начала быстро обесцениваться, поэтому считается что она второстепенная. Если говорить вкратце про экономику Россий, то она строится на добыче нефти и газа. Они составляют больше 30% нашего годового дохода. Если вы вспомните, за последние десятилетия все передовые новшества были придуманы в Америке. Оглянитесь вокруг, все телефоны, компьютеры, машины которыми вы пользуетесь были придуманы за рубежом. Нам просто нечего предложить другого миру, кроме полезных ископаемых нашей земли. Это делают экономику Россий зависимой от цен на нефть и не дает ей развиваться и конкурировать на рынке, производя свои собственные товары.

Покупая акций США, вы прежде всего обезопасите себя от инфляций, так как они покупаются в долларах. Многие считают, что российские акций приносят большую доходность в дивидендах и росте. Это действительно так. Дивидендный средний доход акций США 3-6% в отличии 8-12% от российских. Но это все нивелируется курсом рубля к доллару. Представьте, что вы имеете в 2013 году 1000 долларов, это по тогдашнему курсу 30 рублей за доллар – 30 тыс. рублей.

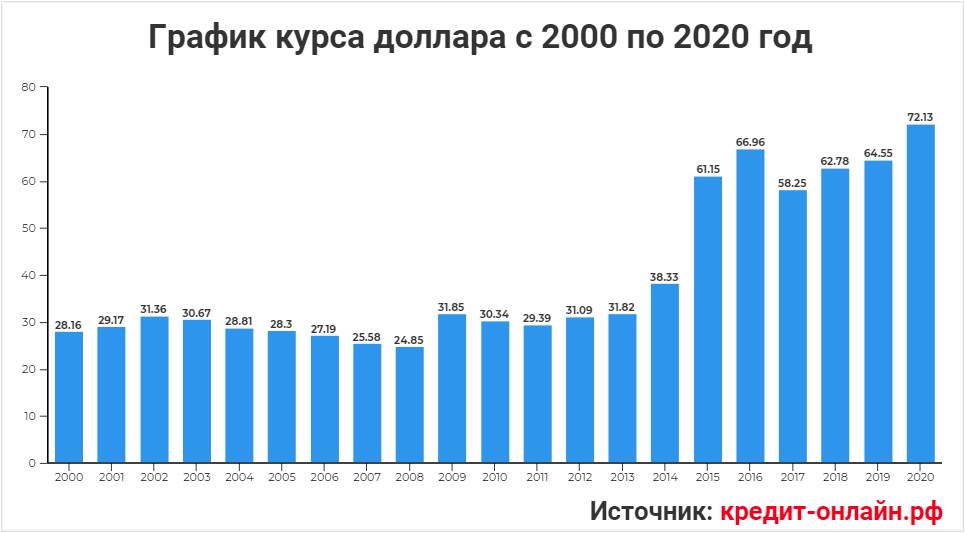

Рисунок 3 – График курса доллара по отношению к рублю.

Источник: https://xn–8sbkdqibmrdgt3a.xn–p1ai/stati/analitika/dinamika-kursa-dollara-za-20-let-grafik-i-tablitsa-po-godam/

Наступает 2014 год, где рубль «падает» до 60 руб. за доллар на графике это чётко видно. Девальвация рубля произошла практически в 2 раза за один день. И вот вы уже имеете не 1000 долларов, а 500. И смысл от ваших инвестиций в рублях испаряется на глазах. Я считаю в долгосрочной перспективе девальвация рубля будет увеличиваться, на графике мы видим положительный тренд. Поэтому я советую покупать американские акций

Диверсификация

Выше я уже упоминал это слово, когда говорил о выборе валюты. Остановимся на этом слове чуть подробнее. Диверсификация – это деление активов по частям для уменьшения рисков. Приведу пример с фондовым рынком, предположим вы купили одну акцию Газпрома, если вдруг у акций начинаются проблемы и она падает до 50%, то вы теряете 50% своего капитала. А теперь вы диверсифицировали ваш портфель и купили не одну акцию, а 5 акций различных российских компаний: Газпром, МТС, Алроса, Яндекс и Сбербанк. Тем самым у вас в каждой бумаге получилось по 20% капитала. И если тот же Газпром упадет на 50%, то вы уже потеряете не половину ваших денег как в первом случае, а всего 10%. Вот в чем сила диверсификации. Я рекомендую держать 15-20 компаний в портфеле, больше не имеет смысла, портфель будет размываться повторяющимся компаниями одних и тех же секторов.

Но проблемы могут быть не только у одной компаний, а у целой отрасли, поэтому диверсификация по отраслям так же важна. Их конечно немного, но вот на которые стоит обратить внимание: финансовый сектор, IT технологий телекоммуникации, нефтегазовая отрасль и энергетика. Я буду показывать на примере акций Россий, так как они известны большинству из нас. Вот пример правильно подобранного российского портфеля:

МТС – телекоммуникаций

Газпром – газовая отрасль

Лукойл – нефтяная отрасль

Сбербанк, ВТБ – банковский сектор

Яндекс – IT технологий

Алроса, Полюс – добыча драг. металлов

Норникель – горные пароды.

Магнит – розничная торговля

ФСК – энергетика

И другие компаний, которые вы так старательно изучали по фундаментальному анализу, но о нем чуть позже. Я выбрал самые надежные и проверенные временем активы с высокой капитализаций, риск их банкротства минимальный, так как они захватили большую часть рынка в каждой отрасли и зарекомендовали себя с надежной стороны.

Виды активов на фондовом рынке и их доходность

Это что касается правильного выбора и составления портфеля. Теперь поговорим о выборе ценных бумаг на фондовом рынке. Вы должны понимать, чем надежнее актив, тем меньшую доходность он приносит, если актив рискованный, то доходность по нему всегда выше. Если риск ничем не оправдан, то какой от него смысл? По классике начнем с наиболее надежных бумаг до самых рискованных.

– Облигаций

– Золото

– ETF фонды

– Акций

– Фьючерсы, опционы

– IPO

У меня есть интересная статистика доходности некоторых из этих инструментов с 1998 года. Давайте посмотрим кто из них выделяется:

Рисунок 4 – Доходность различных инструментов инвестирования

Источник: https://invest-schet.ru/pochemu-aktsii/

Как мы видим, самый доходный вид инвестирования за 20 лет, это индекс Московской Биржи. А самый низкий доход имеет рублевый вклад в банке. Теперь давайте подробнее разберем каждый из них.

Облигаций

Облигации – это долговая ценная бумага, похожая на депозит в банковском вкладе. Облигаций могут размещать государство, муниципальные власти и компаний, они же корпоративные. А что значит выпустить облигацию? Это значит государство берет в долг и пользуется нашими деньгами. За пользование она возвращает наши деньги с процентами сверху. Напоминает банковский вклад, только в том случае мы даем наши деньги банку. В облигациях существует более надежные эмитенты и менее. Самые надежные государственные, менее – корпоративные. Доход по облигациям называется купоном, который выплачивается заранее в уговоренную эмитентом дату. Облигации различаются по следующим критериям:

По типу дохода: дисконтная облигация(бескупонная), облигация с фиксированной процентной ставкой(купонная), облигация с плавающей процентной ставкой(купонная) и облигация с амортизаций.

По срокам: облигаций могут быть краткосрочные (до 1 года), среднесрочные (от 1 года до 3 лет) и долгосрочные (от 3 лет и выше)

Перед тем как покупать облигацию обязательно посмотрите на кредитный рейтинг эмитента. ААА – высокий уровень надежности, ССС – спекулятивные облигаций с возможным дефолтом. Кстати тот же Газпром имеет самый высокий кредитный рейтинг – ААА.

Новичкам, я бы рекомендовал остановится на государственных облигаций ОФЗ с фиксированной процентной ставкой. Сам я облигаций почти не держу так как на данный момент у них низкий купонный доход (6-8% в год), хотя и выше чем по банковским вкладам. После 2015 ЦБ РФ начал снижать процентные ставки, что привело к росту цен на облигации.

Источник: https://ru.tradingview.com

А это в свою очередь, понизило доходность по ним. Лично для меня в начале 2020 облигаций не интересны. Ведь наша основная задача обгонять инфляцию.

Золото

Золото – это драгоценный металл, основная задача которого сохранять ваши деньги от инфляций. Так как золото ограничено в нашем мире, его нельзя бесконечно печатать как деньги. Следовательно, инфляция на золото практически не влияет. Золото может расти в цене, например, когда наступает кризис, люди покупает защитные активы тем самым повышая спрос на золото. А может и падать, когда люди понимают, что экономика спокойна и смысла держать деньги в защитных активах нет.

Динамика цен на золото за тройскую унцию в долларах

Источник: https://ru.tradingview.com

Вот о чем я говорил, кризис 2008 года, когда индекс РТС упал с 2500 пунктов до 500 пунктов. А российские акций достигли уровня 1997 года, тогда золото стало стремительно расти в стоимости. Главная задача золото не увеличивать ваш капитал, а сохранять его от инфляций.

Существуют два типа золото: Физическое, которое хранится в банках и ETF на золото. Рассмотрим плюсы и минусы каждого из них. Самый важный плюс физического золота, это то что оно находится у вас, это несомненно повышает его безопасность, вопрос только где его хранить. Минус в том, что за него нужно заплатить в банке НДС – 20%. Так как золото считается товаром. Считаю это невыгодной покупкой, сразу терять 20% это слишком много, поэтому рассмотрим следующий вариант:

ЕTF на золото – это ценная бумага на золото, преимуществом которой является ликвидность, вы можете быстро продать и купить его. Вы не платите 20% НДС, так как это не считается товаром. Это ETF, а ETF – фонд, который берет комиссию за управления вашим активом. Считаю, что эта покупка будет более разумной, купить ETF на золото вы можете у обычного брокера, например, в Тинькофф Инвестиций.

ETF фонды.

Вот мы и плавно подобрались к фондам, ETF фонд – это корзина акций компаний (с высокой капитализацией), золота или облигаций. Главное преимущество фонда заключается в том, что покупая одну бумагу фонда, вы уже имеете в этой бумаге десятки других акций компаний. Сразу отметается вопрос диверсификации, что полезно новичкам на первом этапе. Поэтому я поставил фонд от ETF на второе место. За вас уже анализируют специалисты и выбирают акций компаний с приемлемыми показателями мультипликаторов, а различный мусор отсеивается. За это фонд берет свою комиссию (от 0,2%). В России распространены ETF от FinEx c тиккером FXUS это ETF американских ценных бумаг, входящие в S&P 500 или FXIT это фонд IT сектора США.

Так что на первом этапе фонд смотрятся интересно для новичка, но в дальнейшей долгосрочной перспективе, профессиональные инвесторы предпочитают самостоятельно собирать свой портфель из различных ценных бумаг. Одной капитализаций недостаточно чтобы понять перспективна ли компания, и дело не только в комиссиях, а в том, что специалисты не спрашивают вас в какие акций вкладывать ваши деньги, а они, например, могут пойти в переоцененную теслу. Опытному инвестору это вложение считается не разумным. Кстати, о тесле мы еще поговорим.

Акций

Переходим к самому интересному, а именно к акциям.

Акций – это ценная бумага, которая подтверждает, что вы имеете долю в компании. Соответственно, чем больше у вас акций, тем большую долю в компании вы имеете. И ваше слово будет весомее, чем у других акционеров. Любая компания изначально создается как стартап, в которую мало кто верит. И задача учредителя сделать так, чтобы в его компанию поверили, а точнее в его идею. Для этого и нужны инвесторы, которые смогут обеспечить стартап на начальном этапе. И вот, каким-то чудом компания не обанкротилась, а начала работать в плюс. Ее выручка и прибыль растет с каждым годом в несколько раз. Долгожданный выход на IPO, ваше детище включают на фондовую биржу. Теперь акций вашей компаний может купить любой инвестор, веруя в вашу идею, и оценивая компанию по фундаментальным показателям. Заметьте, как повезло тем инвесторам, которые вложились в компанию на начальном этапе. Правда жизни такова, когда компания начинает получать большую прибыль, таких инвесторов вежливо просят забрать свои доли.

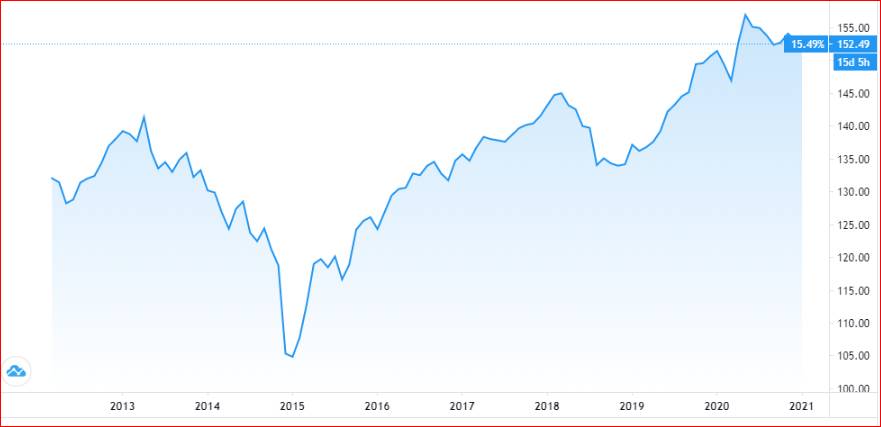

Как я уже говорил изначально компания имеет быстрый рост и когда достигает своего максимума, ей уже трудно развиваться так как она охватила большую часть рынка. Поэтому она уходит в дивиденды. Например, возьмем много известную Coca-Cola, компания уже преодолела бурный рост, и замедлила свои темпы. Соответственно, она становится не растущей, а дивидендной. Дивиденды – это часть прибыли, которая выплачивается акционерам. Как правило у таких предприятий дивиденды выше, чем у растущих компаний.

Рисунок 3 – Динамика дохода и прибыли Coca-Cola

Источник: https://simplywall.st

Как мы видим, на рисунке 3, начиная с 2015 года доход имеет нисходящий тренд. Это говорит нам, что компаний уже тяжело будет расти в будущем. При чем дивиденды 3,3% выплачиваются стабильно уже много лет. И даже наблюдается небольшой рост дивидендов на акцию. Более подробную статистику вы можете посмотреть на сайте: simplywall.st

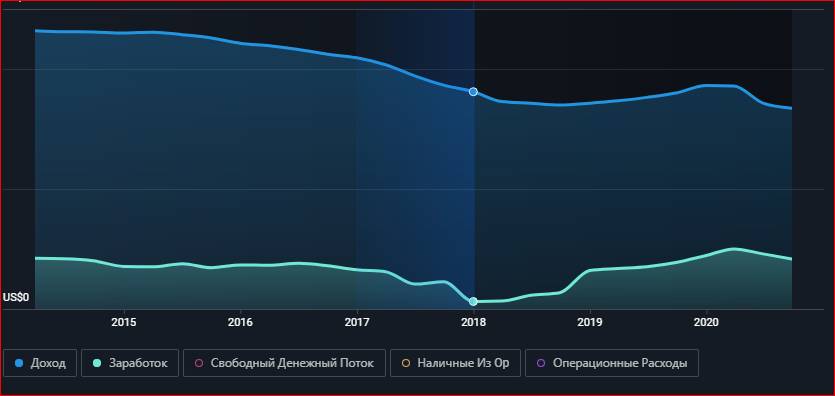

Теперь перейдем к растущим, не для никого не секрет, что растущие компаний не платят дивиденды, так как вся прибыль реинвестируется обратно в развитие предприятия. Собственно говоря, поэтому и происходит такой бурный рост. Яркий пример, наше любимое яблоко (Apple), если взглянуть на её темп развития, то мы можем с уверенностью сказать что компания является растущей

Рисунок 4 – Динамика дохода и прибыли Apple

Источник: https://simplywall.st

Доход компаний увеличился со 176 млрд. долларов до 274 млрд. долларов

Резюмируя выше сказанное, делаем вывод, что компаний направленные на дивидендную доходность, больше подходят людям с большим капиталом (от 1 млн и выше). Там меньше риска и постоянный дивидендный поток, который можно потратить на себя, а можно реинвестировать обратно, что будет более разумно. Если говорить об акциях роста, то тут важно подметить, что не все акций роста дают дивиденды. Они дают рост, который вы видите только на бумаге. Это значит вы не можете воспользоваться этими деньгами, как с дивидендами. Если конечно не продадите акцию и не зафиксируете прибыль. А если вы продаете акцию чтобы просто зафиксировать прибыль, то это уже не совсем инвестирование. Когда стоит продавать акций и при каких обстоятельствах, объясню позже. Я рекомендую, если у вас маленький капитал (менее 500 тыс. рублей) и вы еще молоды, сделать упор на компаний роста. В них больше риск, но и доходность от роста выше.

Фьючерсы и Опционы

Данные инструменты считаются рискованными, риск может превышать более 100% и нужны они больше для спекулятивных действий и для хеджирования рисков, но разобрать эти активы считаю важным для понимания всех инструментов. Подходит они более опытным инвесторам и тем, кто занимается спекуляциями на рынке, так что крайне не рекомендую их использовать начинающим. Разберём для начала инструмент под названием фьючерс. Фьючерс – это производный инструмент, который подразделяется на 2 вида: Поставочные и расчетные.

Поставочный фьючерс используют для поставки товара через определенное время, 1-2 месяца. То есть покупая фьючерс вы приобретаете право купить определенный актив в будущем. Когда актив получен, вам остается доплатить разницу между гарантийным взносом и первоначальной ценой контракта. Таким видом инструмента пользовались государства еще с начала XII века, когда обменивались товарами. Тенденция сохранилась и поэтому поставочным фьючерсом торгуют в большинстве случаев страны в больших объемах, и зачастую это металлы, пшеница, дерево и тд.

Существует и расчетный фьючерс. Это инструмент доступен для большего количества лиц и торгуется он на московской бирже. Основным его преимуществом по сравнению с другими активами, так это что он дает доступ к сырьевым рынкам: нефть, зерно, металлы, мазут и др. А эта более лучшая диверсификация портфеля. Вторым его преимуществом является большое кредитное плечо. Кредитное плечо – это заемные средства, которые могут дать нам потенциально больший доход. Как правило кредитное плечо используют, когда у вас маленький депозит для разгона счета. Если вы берете кредитное плечо x3, то ваш депозит увеличивается в 3 раза, и доходность, естественно, увеличивается в 3 раза. При этом если цена актива изменится больше 30% не в вашу сторону, вы потеряете заемные средства и ваш депозит. При приближений цены к 30 % ваш брокер уведомит вас об этом и потребует внести дополнительные средства, иначе произойдет закрытие позиций. Это называется маржин колл. То есть вы понимаете логику, чем больше плечо, тем выше риск и, соответственно, доходность. Есть плечо x100, то есть в 100 раз увеличивается ваш депозит, но если цена пойдет больше 1 % не в вашу пользу, то позиция закрывается и вы в огромном убытке, поэтому такой инструмент популярен у трейдеров. Как правило акционеры не используют большие плечи. И вообще, стараются обходиться без них.

Опционы. Опцион – это производный инструмент, который дает право на покупку или продажу актива, по заранее оговоренной цене. Для полного понимания что такое опционы приведу пример: Представьте, что вы страхуете автомобиль. Вы оплачиваете каждый год страховку. В случае, если вашему автомобилю был нанесен ущерб или угон, страховая компания выплачивает вам компенсацию. Если за год владения, авто не был нанесен ущерб, то страховка обнулится. Здесь похожий принцип, только в данном случае вместо страховки выступает опцион, а вместо автомобиля – ваш депозит. Имейте ввиду что опционы имеют свойства обесцениваться.