Полная версия

Финансовый мониторинг: управление рисками отмывания денег в банках

Процесс нецелевого использования государственных фондов во многих случаях включает банковскую систему в целях придания правомерного вида владению, пользованию или распоряжению денежными средствами, полученными в результате совершения правонарушения (в процессе легализации незаконно полученных доходов). Для этого участники процесса отмывания денег должны иметь счета в коммерческих банках, причем в настоящее время наблюдается тенденция к поиску посредников, имеющих выходы на международные или крупные западные банки. Как следствие, особо подвержены риску вовлечения в схемы легализации преступных доходов крупные коммерческие банки, которые осуществляют международные расчеты.

Для повышения эффективности управления риском вовлечения в процессы легализации преступных доходов коммерческим банкам рекомендуется уделять повышенное внимание операциям с участием политически значимых лиц. К числу политически значимых лиц относятся лица, на которых возложены (или были ранее возложены) важные публичные функции в государстве, и лица, обремененные общественным доверием (например, главы государств или правительств, ведущие политики, высшие правительственные чиновники, должностные лица судебных органов, высшие военные чиновники, руководители государственных корпораций, высшие должностные лица политических партий, члены правящих королевских семей, главы или влиятельные представители религиозных организаций), а также лица с аналогичными функциями в международных и внутренних государственных организациях.

Помимо общих подходов России и Люксембурга в решении вопросов ПОД/ФТ между этими странами существует тесное сотрудничество в области обмена опытом. Банк России регулярно приглашает специалистов надзорных органов Люксембурга для проведения семинаров по тематике ПОД/ФТ.

Глава 2. Практические примеры сделок, направленных на отмывание денег

Наибольший соблазн преступления заключается в расчете на безнаказанность.

Марк Тулий Цицерон, древнеримский политический деятельВ первой главе мы уже рассмотрели правовые основы Люксембурга по противодействию отмыванию денег. Добавим, что в Люксембурге действуют достаточно жесткие уголовные санкции за преступления, связанные с ОД. Так, умышленное участие в операциях, направленных на ОД, наказывается лишением свободы сроком от 1 до 5 лет и (или) штрафом от 1250 до 1 250 000 евро.

Возможные санкции со стороны регулирующих органов включают:

• штраф от 1250 до 1 250 000 евро;

• лишение полномочий ответственных лиц;

• усиление контроля над финансовым учреждением со стороны регулирующего органа;

• изъятие банковской лицензии.

В данной главе будут рассмотрены наиболее характерные примеры сделок, направленных на ОД.

Чаще всего большие суммы денег поступают от казино, галерей искусств, ресторанов, моек машин, компаний по продаже объектов недвижимости и др.[14]

В качестве первого примера приведем схему использования офшорного банка для обеспечения кредита (рис. 1).

Клиент открывает депозит в банке «А», расположенном в офшорной зоне (страна «А»). Известно, что офшорная зона имеет ряд особенностей: запрет на выдачу информации, льготное налогообложение и др. Затем уже в другой стране с развитой экономикой и хорошей репутацией (страна «Б») клиент берет кредит в банке «Б» на сумму депозита, а в качестве обеспечения предъявляет гарантии банка страны «А», в котором размещен депозит. Когда наступает время погашения процентов и (или) основного долга, клиент заявляет о невозможности погасить задолженность и просит обратиться в банк страны «А» для погашения кредита. Данный пример показывает, что таким способом клиент получает законное обоснование имеющимся у него деньгам, другими словами, легализует деньги, полученные от незаконной деятельности.

Рис. 1. Использование офшорного банка для обеспечения кредита

В соответствии с законодательством Люксембурга финансовые учреждения страны при установлении с клиентами деловых отношений обязаны идентифицировать их по официальному удостоверению личности и регистрировать. Необходимо идентифицировать и регистрировать не являющихся постоянными клиентов при совершении ими операций на сумму, превышающую установленный нормативными актами предел, а также проводить проверку, если в процессе деловых отношений возникают сомнения в личности клиента.

При открытии счета новому клиенту банк обязан собрать информацию о характере деятельности клиента и цепочке установления деловых отношений с данным финансовым учреждением. Важно, чтобы банк получил такую информацию, поскольку она позволяет свести к минимуму риск возможного участия в процессе ОД.

Достаточно распространенный случай, когда обладателю крупного выигрыша в лотерею предлагают продать свой лотерейный билет дороже, чем он стоит. Для покупателя этот лотерейный билет становится подтверждением факта легального происхождения денег, а вот у продавца появляется проблема – объяснить, откуда у него взялась такая сумма денег (сделка, конечно, никак не оформляется).

Если обладателем выигрышного билета неоднократно становится один и тот же человек, то к нему необходимо тщательно присмотреться (рис. 2).

Рис. 2. Схема ОД с использованием лотереи

Кредитные организации должны с особым вниманием относиться к операциям с контрагентами из стран, которые не придерживаются принципов международного сотрудничества в сфере противодействия ОД, независимо от того, являются ли клиенты физическими или юридическими лицами, в том числе профессиональными участниками финансового рынка.

Имеют место случаи, когда клиент открывает в «надежном» банке (как правило, в развитой стране) счет и постоянно пополняет его за счет отчислений от своей профессиональной деятельности. Но просьба его заключается в том, чтобы при достижении суммы на счете около 10 000 дол. переводить их на другой счет (в другую страну). В последнем банке перевод средств из «надежного» банка не вызывает сомнений в легальном происхождении денег, и клиент остается вне подозрения. Однако для первого банка просьба отправлять суммы до 10 000 дол. должна была вызвать сомнения (рис. 3).

Данная схема усложняется для органов надзора, если клиент использует для проведения своих операций технологии дистанционного банковского обслуживания (в частности, совершает операции через Интернет).

Рис. 3. Использование надежных банков в схемах, направленных на ОД

Проблема ОД имеет прямое отношение к финансированию терроризма.

Террористическая деятельность организаций, группировок и отдельных лиц в настоящее время является одним из основных источников угроз безопасности в мире. Высокая степень общественной опасности данной угрозы в первую очередь обусловлена масштабностью последствий террористических преступлений и значительным количеством пострадавших в результате их совершения. Достаточно вспомнить последние террористические акты в Москве и Минске.

В московском аэропорту «Домодедово» 24 января 2011 г. террорист-смертник привел в действие бомбу в тротиловом эквиваленте от 5 до 10 кг, представляющую собой взрывчатую смесь, изготовленную на основе пластичного взрывчатого вещества. Погибли 38 человек (включая террориста), 170 человек получили ранения различной степени тяжести.

11 апреля 2011 г. на платформе станции метро «Октябрьская» в минском метро было приведено в действие взрывное устройство, начиненное рубленой арматурой, гвоздями и металлическими шариками диаметром 1,5 см, мощностью в тротиловом эквиваленте около 5 кг. Погибли 14 человек, 204 человека получили ранения различной степени тяжести[15]. К сожалению, перечень террористических актов можно продолжить, так как угрозы со стороны террористов существуют постоянно и ни одно государство в мире не может гарантировать стопроцентную защиту от их злодеяний.

Далее рассмотрим пример, который показывает, насколько полезно бывает изучать характер самой сделки и ее экономическое обоснование (рис. 4). Один клиент банка «А» достаточно успешно действовал на рынке недвижимости, получая каждый год значительные доходы. Ему помогали члены его семьи. В банке «А» были открыты несколько счетов в разных валютах для удобства расчетов. Однажды клиент попросил перевести все деньги на один счет (сумма превышала 1 млн дол.). Свою просьбу он обосновывал тем, что хочет купить дорогую недвижимость в другой стране. Средства были собраны в один счет и переведены далее на счет в другой стране.

Однако в течение двух месяцев после перевода средства возвратились обратно на счет 4а в другой валюте и были немедленно переведены в банк «С» на счет третьего лица за границей, который не имел никакой видимой связи либо с этой семьей, либо с рынком недвижимости.

Ответственные за проведение мероприятий по ПОД/ФТ сотрудники всех банков обратили внимание на нелогичность некоторых действий клиента и направили сообщение в правоохранительные органы. В дальнейшем было проведено детальное изучение всех поступлений денежных средств на счета клиента и установлено, что клиент использовал свой бизнес для отмывания «грязных» денег. В результате правоохранительные органы заморозили счета клиента и приступили к дальнейшим расследованиям.

Рис. 4. Использование банков в операциях, направленных на ОД

В другом примере описана ситуация, в которой трое молодых людей, ранее не замеченных в связях с криминальными структурами, зарабатывали деньги, занимаясь продажей наркотиков. При этом они периодически снимали со своих счетов наличные денежные средства и перевозили их в банки, находящиеся в таких странах, где имелась возможность открывать анонимные счета (рис. 5). Требовалось лишь предъявить документы, подтверждающие легальность происхождения денежных средств.

В общей сложности в таких странах преступники открыли на всех более 40 счетов для того, чтобы сделать схему движения денег по счетам максимально сложной для расследования властями этих стран. Наличные, которые они незаконно ввезли в каждую из этих стран, были размещены на счетах. Для доказательства легального происхождения денежных средств эти три человека использовали квитанции от банков, в которых они сняли деньги. Поскольку преступники открывали анонимные счета в разных банка, они смогли использовать при открытии каждого из этих счетов для доказательства легального происхождения зачисляемых на счет денег одни и те же документы. После того как счета были успешно открыты, эти трое вернулись в свою родную страну с документацией по счетам.

От банков «А» и «Б» в контролирующие органы поступили сообщения о подозрительности операций, выполняемых этими тремя клиентами. Особое подозрение вызывала частота этих операций, при этом все трое не имели официального высокого заработка. В результате все трое были арестованы и осуждены в общей сложности на 10 лет тюрьмы за торговлю наркотиками и отмывание доходов от торговли наркотиками. В целом примерно 6 млн дол. было конфисковано.

Рис. 5. Использование одних и тех же подтверждающих документов в схемах, направленных на ОД

Опасность террористической деятельности обусловлена наблюдаемыми тенденциями повышения уровня ее организованности, создания крупных террористических формирований с развитой инфраструктурой (в том числе выходящей за пределы одного государства).

Интенсивность террористической деятельности напрямую зависит от уровня ее финансирования и материально-технической оснащенности. В связи с этим замораживание активов террористических организаций и перекрытие каналов финансирования террористической деятельности признается одним из важнейших инструментов борьбы с международным терроризмом.

Официальные банковские каналы являются отнюдь не единственным инструментом осуществления финансовых трансакций. В исламских странах распространена, например, традиционная неформальная система денежных переводов, известная под названием HAWALA.

Эта система передачи денег, придуманная в свое время для обслуживания торгового оборота средневековых стран, в последнее время, к сожалению, иногда используется нечистыми на руку дельцами для перевода заработанного ими от незаконной деятельности капитала из одной страны в другую. Такие переводы производятся с целью ухода от налогообложения в стране, в которой они осуществляют свою предпринимательскую деятельность. Подобные схемы расчетов используются для оборота наркотиков и для финансирования террористов.

О масштабах такой преступной деятельности красноречиво говорит тот факт, что только в течение одного месяца через нелегальную финансовую систему проводилось операций на сумму, равную десяткам миллионов рублей.

Также установлено, что при осуществлении переводов при помощи системы HAWALA были задействованы пособники преступников из числа сотрудников российских коммерческих банков. Для камуфлирования операций по незаконному выводу иностранной валюты из Российской Федерации сотрудниками этих банков проводились валютно-обменные операции и использовались фиктивные внешнеэкономические контракты по экспорту товаров и услуг. Дополнительные сведения о системе HAWALA приведены в Приложении 3.

Далее рассмотрим пример, связанный с отмыванием денег, где задействованы несколько компаний (рис. 6), которые оплачивают какие-либо услуги по завышенным тарифам, в несколько раз превышающим рыночные расценки. Суть подобных сделок заключается в том, что услуги, выполняемые одной из компаний, или не соответствуют заплаченной за них сумме, или вообще не выполнялись, а фиксировались лишь на бумаге. Как правило, такие компании принадлежат одному лицу (группе связанных лиц). В этих случаях регулятор просит обосновать руководство компаний стоимость услуг и чем они руководствовались, заключая экономически невыгодные контракты именно с этими компаниями.

Рис. 6. Сделка, направленная на отмывание денег посредством оплаты услуг по чрезмерно завышенным тарифам

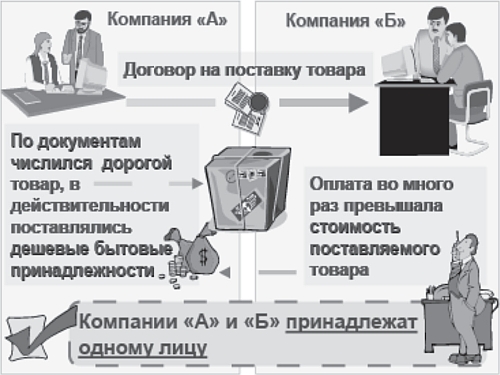

Аналогичный результат был достигнут в другой нашумевшей сделке, где участвовали две компании (рис. 7). Как и в первом примере, обе компании принадлежали одному лицу. Согласно взаимным договоренностям, компания «А» брала на себя обязательства поставить товар компании «Б». Товар имел высокую стоимость и был запакован в специальные ящики. Однако на таможне было установлено, что в ящиках находился совсем другой товар, а именно вместо дорогих товаров лежали дешевые бытовые принадлежности. Проверка показала, что сумма, заплаченная за этот товар, в несколько раз превышала стоимость поставляемого товара. После проведения расследования было установлено, что данная схема использовалась для легализации доходов, полученных преступным путем.

Рис. 7. Сделка, направленная на отмывание денег посредством умышленной подмены товара

Еще один пример касается деятельности фирмы, специализирующейся на продаже компьютеров и комплектующих к ним, а также программного обеспечения. Руководители фирмы придумали схему «работы» со своими партнерами, в основе которой лежало два комплекта документов с указанными в них разными ценами на один и тот же товар: в одном комплекте документов была указана цена товара, которая соответствовала реальной цене товара, и на основании этого комплекта документов осуществлялись расчеты с партнерами, другой предназначался для налоговых органов, и указанная в нем цена товара была существенно меньше (для уменьшения налоговых платежей). Разоблачили преступников благодаря бдительности сотрудников банков, которые обратили внимание на дорогие покупки своих клиентов при их достаточно невысоких доходах от легальной деятельности. В результате проведенного правоохранительными органами расследования было установлено, что руководители фирмы причастны к операциям, связанным с незаконным оборотом оружия и наркотиков. Преступники было осуждены, а нажитое незаконным путем имущество конфисковано.

Основными рисками, связанными с обслуживанием политически значимых лиц, являются:

• возможность их прямого или косвенного контроля над расходованием государственных, общественных, международных средств;

• связанная с этим опасность злоупотребления средствами путем их использования в личных целях или присвоения.

Поэтому источниками рисков для банков могут стать денежные средства политически значимых лиц, полученные от различных операций, в отношении которых не существует объяснений.

К таким рискам можно отнести:

• отсутствие источников дохода или наличие источников, которые не могут быть подтверждены;

• отсутствие убедительных причин для осуществляемых многочисленных денежных переводов за рубеж;

• неожиданные поступления крупных сумм от государственных органов или государственных компаний, включая центральные банки;

• случаи, когда источники богатства политически значимых лиц представляются как комиссия, полученная по государственным контрактам на закупку товаров или оказание услуг.

Таким образом, основная цель контроля деятельности политически значимых лиц для банка заключается в минимизации риска вовлечения данных персон в финансовые операции, направленные на осуществление противоправной (в том числе коррупционной) деятельности либо осуществляемые в целях ее сокрытия.

В целях управления риском вовлечения в процессы легализации доходов, полученных преступным путем, банкам рекомендуется помимо изучения участников проводимых операций (субъектного состава) проводить анализ параметров и индивидуальных характеристик операций на предмет их соответствия деятельности клиентов и той идентификационной информации, которую последние о себе предоставили. Отсутствие очевидной связи между характером и родом деятельности клиента с услугами, за которыми клиент обращается в банк, несоответствие характера и объемов проводимых клиентом операций, заявленной им цели и направлениям деятельности или, для физических лиц, – информации об источниках доходов, месте работы, занимаемой должности или социальном статусе должны послужить сигналом для углубленной проверки банком операций клиента.

В качестве примера можно привести реальный случай из практики коммерческого банка одной европейской страны. Врач, имевший высокую квалификацию и достаточно большой заработок, открыл счет в банке. Его доходы заметно отличались от других специалистов такого рода, однако, зная, что у него высокая квалификация, у банка (в котором у него был открыт счет) не возникало сомнений в легальном происхождении денег. Но однажды, совершенно случайно, один из сотрудников банка встретил этого врача в аэропорту. При разговоре с врачом сотрудник банка выяснил, что тот летит на международную конференцию по вопросам контроля над вооружением. Вернувшись в банк, сотрудник через Интернет установил, что между врачом и нелегальной продажей оружия существует связь. В результате была пресечена деятельность преступной группы, занимающейся финансированием террористов. Несмотря на сообщение в правоохранительные органы, со стороны регулирующих органов банку было строго указано на существенные недостатки, связанные с несоблюдением принципа «Знай своего клиента».

Одним из основных элементов управления риском вовлечения банка в процессы легализации преступных доходов является принцип «Знай своего клиента», который предусматривает получение, накопление, анализ и оценку информации о клиенте и совершаемых им операциях. Процесс изучения клиента начинается с момента его обращения в банк с целью установления договорных отношений и продолжается до прекращения обязательств между клиентом и банком. Особое внимание при этом необходимо уделять клиентам банка, которые являются резидентами государств, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорные зоны), государств, не участвующих в международном сотрудничестве в области борьбы с легализацией преступных доходов, и государств с повышенным уровнем коррупции, а также резидентам государств, в которых незаконно производятся или через которые перенаправляются наркотические вещества[16].

Анализируя субъектный состав операции, банку необходимо также уделять внимание изучению контрагентов по операциям своих клиентов. Основаниями, свидетельствующими о повышенном риске вовлечения банка в процессы отмывания денег, являются ситуации, когда невозможно точно установить контрагентов клиента. Например, при переводе денежных средств за границу на счет, открытый на анонимного владельца, или при поступлении денежных средств из-за границы со счета, открытого на анонимного владельца. Повышенное внимание рекомендуется уделять операциям, когда получатель денежных средств либо работ, услуг, результатов интеллектуальной деятельности – нерезидент, не являющийся стороной по договору/контракту, предусматривающему импорт/экспорт клиентом-резидентом работ, услуг, результатов интеллектуальной деятельности, а также в том случае, если в договоре/контракте предусмотрены экспорт резидентом товаров (работ, услуг, результатов интеллектуальной деятельности) либо платежи по импорту в пользу нерезидентов, зарегистрированных в государствах и на территориях, о которых из международных источников известно, что они не соблюдают общепринятых стандартов в борьбе с отмыванием доходов.

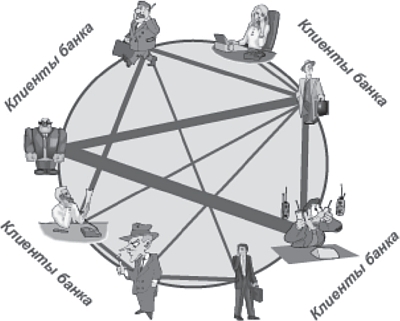

К высокому риску с позиций вероятности вовлечения банка в процессы отмывания незаконно полученных доходов должны быть отнесены операции клиентов по экспорту/импорту высокотехнологичных, дорогостоящих товаров, результатов интеллектуальной деятельности, услуг в области маркетинговых исследований, консультационных и юридических услуг, когда контрагентом выступает малоизвестная на рынке компания. Нуждаются в пристальном внимании и операции по получению клиентом денежных средств от иностранных общественных, неправительственных организаций, фондов и иных некоммерческих организаций в качестве финансовой помощи, в том числе в виде фантов, премий или финансирования гуманитарных программ. Например, используемые в коммерческих банках Люксембурга некоторые программные продукты имеют достаточно наглядные выходные формы, на которых отражено, насколько активно взаимодействовали между собой клиенты (рис. 8). На линии окружности обозначаются точками клиенты коммерческого банка и затем линиями обозначаются их совместные операции (сделки). Толщина линий зависит от количества таких совместных операций (сделок).

Рис. 8. Контроль за совместными операциями клиентов

В отношении сделок и операций с «высоким риском» в Люксембурге используется так называемая расширенная финансово-юридическая экспертиза клиента[17]. Она применяется в следующих случаях:

• при «заочном ведении деловых отношений», открытии счета по корреспонденции;

• при установлении корреспондентских отношений банков и схожих отношениях;

• при осуществлении сделок и ведении деловых отношений с политически значимыми лицами в другой стране Евросоюза или третьей стране;

• когда введен запрет на ведение деловых отношений с «формально существующими банками» или с банком, представляющим свои счета формально существующим банкам;

• при использовании продуктов и операций, обеспечивающих анонимность;

• когда деловые отношения устанавливаются через Интернет или через другие средства связи, например, почту;

• при предоставлении услуг трансакции через Интернет, включая продажу ценных бумаг розничными инвесторами через Интернет или другие интерактивные компьютерные услуги;

• при осуществлении платежей с использованием банковских автоматов;

• при применении технологии телефонного банкинга, передаче инструкций по факсу или через подобные средства;

• при совершении платежей или получении наличных средств как части электронной сделки продажи с применением карт с предоплатой, пополняемых или связанных со счетом.

В случае «транзитных счетов» банк-корреспондент должен удостовериться в том, что банк-респондент проверил идентификационную информацию соответствующих клиентов, имеющих прямой доступ к транзитным счетам (банк-респондент несет ответственность за текущий мониторинг операций).