Полная версия

Гид по финансовой грамотности

В практике развитых стран можно выделить различные варианты государственного воздействия на проблему низкого уровня финансовой грамотности населения.

Во-первых, государство может выполнять функции координатора деятельности субъектов, реализующих информационные программы, посредством чего обеспечивается функционирование единых информационных баз и каналов распространения информации, а также предотвращается недобросовестное поведение реализующих информационные программы субъектов. Последнее в свою очередь требует формирования стандартов распространяемой в рамках программ информации и создания механизмов контроля за качеством и характеристиками такой информации.

Во-вторых, государство может выступать спонсором различного рода мероприятий в области повышения уровня финансовой грамотности населения, которые реализуют некоммерческие организации и частные фирмы.

В-третьих, государство может самостоятельно осуществлять программы в области повышения уровня финансовой грамотности через сеть образовательных учреждений, государственных органов, служб занятости и т. д.

Данные варианты государственного воздействия на уровень финансовой грамотности, как правило, комбинируются. Самостоятельная реализация всех мероприятий в технологической цепочке является наиболее централизованной формой, однако редко используется на практике. В идеале вмешательство государства должно иметь место на тех стадиях реализации информационных программ, где такое вмешательство является необходимым условием осуществления мероприятия или же ведет к значительной экономии издержек и повышению эффективности. Поэтому на разной стадии реализации информационных программ (от разработки, до распространения среди адресатов) характер и степень участия государства варьируются.

Международная практика показывает, что действия как государственных, так и негосударственных организаций в области реализации программ и отдельных мероприятий, направленных на повышение уровня финансовой грамотности, сосредоточены на трех направлениях:

1) создании достоверных и доступных источников информации для потребителя финансовых услуг, таких как интернет-порталы, книги, буклеты и брошюры и т. п., содержащие подробное описание конкретных финансовых продуктов, процесса их потребления и действий индивида в тех или иных ситуациях;

2) реализации образовательных программ, семинаров и тренингов на рабочих местах, в школах и университетах;

3) обеспечении поддержки консультационного характера и защиты прав потребителей непосредственно при выборе и потреблении финансовых услуг.

Вне зависимости от рассматриваемого типа действий важно обеспечить соответствие распространяемой информации целям повышения уровня финансовой грамотности, а не целям повышения уровня продаж отдельными участниками рынка. Именно поэтому содержание информации, распространяемой в рамках различного рода программ в области повышения уровня финансовой грамотности требует контроля со стороны государства. Именно это и определяет актуальность и целесообразность разработки с участием государства и распространение данной книги.

Материалы, содержащиеся в данной книге, рассчитаны на широкий круг читателей от школьников старших классов до пенсионеров. Книга структурирована следующим образом:

– в первом разделе осуществляется описание существующих подходов в различных странах мира в области повышения уровня финансовой грамотности, дается понятие финансового образования и финансовой грамотности, а также обобщаются результаты исследований проблем финансовой грамотности в Российской Федерации и зарубежом;

– во втором разделе содержится информация, направленная на формирование у читателя представления о рынках финансовых услуг, а также создание навыков потребления конкретных финансовых продуктов.

Заместитель начальника

Аналитического управления

Федеральной антимонопольной службы

М.А. Овчинников

Раздел I Финансовое образование и финансовая грамотность

Глава 1 Обзор исследований по состоянию и подходов к повышению уровня финансового образования и финансовой грамотности в российской и зарубежной практике

1.1. Понятия «финансовое образование» и «финансовая грамотность»

Финансовое образование (ФО) или обучение определяется как «процесс, в результате которого потребители финансовых услуг (инвесторы) повышают свои знания о финансовых продуктах, понятиях и рисках и с помощью информации, инструктирования и объективных советов развивают навыки и уверенность, повышают осведомленность о финансовых рисках и возможностях, делают обоснованный выбор, знают, куда обращаться за помощью, и предпринимают другие эффективные действия для улучшения своего финансового состояния». Таким образом, финансовое обучение выходит за рамки обеспечения финансовой информации и консультирования и должно регулироваться, что уже часто и делается, в частности для защиты денежных средств клиентов (потребителей в рамках договорных отношений)[2].

Под финансовой грамотностью (ФГ) обычно понимают результат процесса ФО или «совокупность двух элементов:

1) владение индивидами информацией о существующих финансовых продуктах и их производителях (продавцах), а также существующих каналах получения информации и консультационных услуг;

2) способность потребителей финансовых услуг использовать имеющуюся информацию в процессе принятия решений: при осуществлении специальных расчетов, оценке риска, сопоставлении сравнительных преимуществ и недостатков той или иной финансовой услуги»[3].

Основа проблемы лежит в природе финансовых услуг (продуктов) и рынков, на которых эти услуги (продукты) предоставляются. Специальные исследования[4], посвященные проблеме информации на финансовых рынках, выявили ряд факторов, обусловливающих повышенные требования к финансовой грамотности участников рынка:

1) финансовые продукты потребляются сравнительно редко, что ограничивает формирование опыта их потребления;

2) финансовые продукты не могут быть протестированы на предмет качества в момент их покупки, в результате чего существует масса возможностей для недобросовестного поведения со стороны продавца;

3) издержки проверки достоверности взятых сторонами обязательств высоки.

Данные факторы обусловливают высокий уровень асимметрии информации на рынках финансовых услуг (продуктов), а также ограниченные возможности потребителей финансовых услуг (продуктов) приспосабливаться к изменяющимся характеристикам рынка.

Низкий уровень ФГ приводит к отрицательным последствиям для потребителей финансовых услуг, государства, частного сектора и общества в целом.

Для потребителей финансовых услуг низкий уровень ФГ приводит:

1) к принятию неэффективных решений и, как результат, к уменьшению доверия к финансовым институтам;

2) «исключенности» из возможности использования преимуществ финансового рынка;

3) высокому уровню персональных долговых обязательств;

4) массовым банкротствам физических лиц;

5) к передаче негативного финансового опыта подрастающему поколению;

6) подверженности рискам мошенничества и недобросовестного поведения продавцов финансовых услуг;

7) низкому уровню сбережений для жизненно важных целей;

8) неэффективному формированию пенсионных сбережений и управления ими.

Для государства низкий уровень ФГ является одним из препятствий развития платежной индустрии в целом, ограничивает возможности и снижает эффективность регулирования финансовых рынков, защиты прав потребителей, препятствует переходу к пенсионной системе, основанной на большем индивидуальном участии.

Для частных организаций, предоставляющих финансовые услуги, низкая ФГ потребителей способствует росту отрицательных внешних эффектов, производимых недобросовестными поставщиками финансовых услуг, что приводит к снижению уровня доверия к сектору в целом.

С точки зрения экономики в целом недостаточный уровень знаний в области финансовых услуг означает низкую степень вовлечения широких слоев населения в их потребление, а значит, ограничивает уровень и качество сбережений и инвестиций, определяющих потенциал экономического роста.

1.2. Исследования в области финансового образования и финансовой грамотности на территории Российской Федерации

Несмотря на то что проблема с ФО и повышением ФГ для России является относительно новой, российские и зарубежные участники российского финансового рынка, не дожидаясь принятия единой общегосударственной программы, в большей или меньшей степени уже участвуют в процессе. Данная проблема была обозначена на самом высоком уровне, и ее решение приобрело государственное значение, поэтому представители банков, других финансовых организаций, а также органов государственной власти пришли к выводу о необходимости объединить усилия в поисках оптимального подхода к решению этой задачи.

При этом очевидно, что разработке стратегий и программ в области ФГ и ФО должны предшествовать серьезные исследования текущего уровня ФГ населения и его различных сегментов в сфере розничных платежей. Проведение данных мероприятий потребует совместного участия Банка России и организаций, специализирующихся на социологических исследованиях. Результаты исследования должны послужить основой для разработки методик по устранению недостаточной ФГ в сфере розничных платежей, в том числе определению наиболее эффективных направлений и способов доведения финансовых знаний до населения.

В целях изучения реальной ситуации в Российской Федерации по состоянию ФГ населения проводились исследования различными организациями (Всемирный Банк, Национальное Агентство Финансовых Исследований (НАФИ), Фонд «Общественное мнение», МПС «VISA», Национальный Фонд содействия финансовой грамотности). По результатам обследований проводившихся Всемирным Банком:

– до 40 % опрошенных считают, что правительство будет компенсировать им возможные потери, связанные с личными инвестициями;

– только 9 % взрослого населения планируют свои финансы на период, превышающий шесть месяцев, и лишь 0,5 % – превышающий один год.

Результаты опроса свидетельствуют о том, что поведение российского населения в области инвестиций, сбережений и кредитования говорит о необходимости повышать ФГ.

– в ходе опроса 2007 г. только 48 % респондентов ответили, что они знают о требовании раскрытия эффективной процентной ставки;

– 63,5 % опрошенных не доверяют отечественным банкам;

– 60 % – не уверены, что через 20 лет крупнейшие компании страхового рынка никуда не денутся.

Очевидно, что население в значительной степени не знакомо с законами и нормативными актами по финансовым продуктам, а также недостаточно доверяет банкам и страховым компаниям.

При этом относительная величина доли российского населения, не охваченного банковскими услугами, повышает сложность задачи повышения ФГ.

В среднем по стране эта цифра составляет около 1/3, но в некоторых населенных пунктах до двух третей населения бывает не охвачено банковскими услугами

В декабре 2007 – марте 2008 г. ЗАО «Национальное агентство финансовых исследований» (далее – НАФИ) провело исследование критериев ФГ населения и путей ее повышения. В качестве экспертов в исследовании приняли участие представители Банка России, Федеральной службы по финансовым рынкам, Агентства по страхованию вкладов, представители крупнейших коммерческих банков, страховых компаний, инвестиционных фондов; представители негосударственных некоммерческих организаций – Российского союза промышленников и предпринимателей, Центра инвестиционного просвещения и др. Интервью проводились с руководителями данных организаций, в банках и страховых компаниях – с руководителями департаментов розничного бизнеса.

Всеми экспертами признается, что уровень ФГ населения в настоящее время чрезвычайно низок, и его повышение – актуальная потребность для всех участников рынка[5].

Эксперты полагают, что рост ФГ приведет к стабильному повышению уровня пользования финансовыми продуктами.

Важное значение придается роли государства, так как игроки рынка, даже объединив свои усилия, не способны охватить все население, в силу недостаточности как финансовых, так и административных ресурсов. У государства должна быть ключевая роль координатора процесса.

На основании мнения экспертов можно выделить те функции, которые должны быть возложены на государство в программе повышения ФГ населения.

Координационно-консолидирующая функция. Государство должно вырабатывать цели программы и способы их достижения – быть единым координационным центром, организатором публичной дискуссии по этой теме, определить единые стандарты, помочь игрокам рынка договориться между собой и преодолеть «проблему безбилетника», которая заключается в том, что если кто-то из участников рынка начинает тратить свои ресурсы на повышение ФГ населения, то тем самым создается общественное благо, которым пользуются все, а не только те, кто его создал.

Государство также должно следить за тем, чтобы обеспечить реализацию программы на всей территории страны, даже в тех регионах, в которых в повышении грамотности населения в данный момент участники рынка не заинтересованы.

Важная задача государства – не допустить того, чтобы программы повышения ФГ свелись к рекламным и маркетинговым действиям по продвижению продуктов и привлечению клиентов.

Мониторинговая и аналитическая функции. Государство способно аккумулировать информацию о проблемных зонах рынка финансовых услуг для населения. Так, например, государственные контролирующие и регулирующие органы, занимающиеся рынками финансовых услуг, могли бы иметь в штате структурные подразделения, которые собирали бы и анализировали информацию, например, по тем жалобам, которые к ним поступают, т. е. если на рынке появляются проблемные зоны, то государственные органы должны публиковать на своих сайтах разбор наиболее типичных случаев и размещать материалы, которые могут быть полезны для людей, оказавшихся в конфликтных ситуациях: например, образцы писем и обращений в соответствующие органы, алгоритмы действий.

Контролирующая и регулирующая функции. Государство – регулятор данных рынков, оно обеспечивает лицензирование, мониторинг и защиту, следит за тем, чтобы недобросовестные участники не имели возможности предоставлять услуги населению, проводит политику повышения прозрачности работы финансовых институтов: раскрытие информации, унификация договоров, своевременное обеспечение законодательной базы.

Эта функция государства чрезвычайно важна, поскольку ФГ не защитит людей от мошенничества, если регулирующие и законодательные органы не создадут условий для добросовестной конкуренции. В этом заинтересованы как потребители, так и участники финансового рынка.

Образовательная функция. Государство имеет в своем управлении образовательные учреждения и способно оказать влияние на то, какие знания будут доноситься до школьников и студентов в их стенах. Только в рамках средней школы можно достичь максимального охвата различных слоев населения. Поэтому если в школьной программе удастся найти место знаниям о финансовых институтах и услугах, то велика вероятность того, что, молодежь, выходя во взрослую жизнь, будет лучше осведомлена о финансовом рынке, при этом родители школьников также будут отчасти вовлечены в процесс.

1.3. Исследования в области финансового образования и финансовой грамотности за рубежом

Как элемент государственной политики в таких странах, как США, Великобритания и Австралия, ФГ населения занимает одно из приоритетных направлений. В этих странах проводятся регулярные исследования направленные, с одной стороны, на оценку уровня ФГ индивидов (их способностей использовать доступные финансовые инструменты, осуществлять планирование собственного бюджета и т. п.), с другой стороны, на определение наиболее приоритетных точек развития ФГ, каналов распространения информации, ее характеристик и реципиентов.

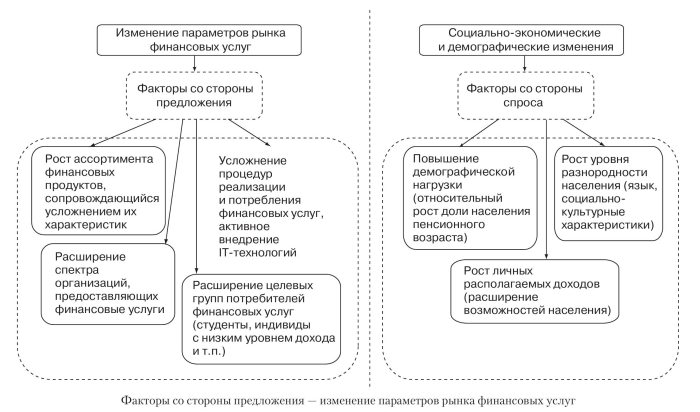

ФГ населения в рассматриваемых странах (США, Канада, Великобритания, Австралия, Чехия, Корея) приобретает все большую остроту в силу факторов (рис. 1.1), действующих со стороны предложения и спроса. В первом случае речь идет о стремительных изменениях параметров рынка финансовых услуг (рост ассортимента финансовых продуктов, усложнение процедур их потребления, расширение спектра организаций их предоставляющих и адресатов услуг). Во втором случае – о социально-экономических и демографических изменениях (ускорение процесса старения населения, снижение доли населения трудоспособного возраста, рост разнородности населения, рост личных располагаемых доходов населения).

Основные изменения, вызванные ростом конкуренции на рынке и внедрением современных информационных технологий, выражаются:

Рис. 1.1. Факторы, определяющие возрастающую значимость финансовой грамотности с точки зрения социально-экономического развития

Факторы со стороны предложения – изменение параметров рынка финансовых услуг

1) в стремительном росте ассортимента финансовых продуктов при значительном усложнении их характеристик. Расширяется спектр базовых банковских услуг. Используя счет до востребования, потребитель получил возможность выбирать между счетами до востребования с платой за их использование и процентной ставкой, без платы и процентной ставки, с пределом овердрафта или ограничением по изъятиям и т. п. Использование сберегательного счета предоставляет множество альтернативных способов осуществления сбережений: депозитные счета денежного рынка, депозитные сертификаты и т. п. Расширяется перечень доступных инструментов инвестирования средств: портфели ценных бумаг, взаимные фонды, фонды роста и дохода, фонды, не подлежащие налогообложению и т. д.;

2) расширении спектра организаций, предоставляющих финансовые услуги. Речь идет не только об увеличении числа организаций в области банковского и страхового секторов, но и о появление новых по своим функциям, целям и правовым характеристикам организаций в сфере финансовых услуг (например, кредитных союзов). В этих условиях возрастают значимость оценки «продавца» потребителем финансовых услуг, уровня знаний относительно правовых особенностей функционирующих субъектов на рынке;

3) усложнении механизмов предоставления финансовых услуг. Внедрение современных информационных технологий в сфере финансовых услуг, с одной стороны, позволило снизить издержки их предоставления, с другой стороны, усложнило процесс для тех групп потребителей, которым данные технологии не знакомы или представляются слишком сложными. Хотя изменение коммуникационных характеристик рынков финансовых услуг приводит к расширению доступности релевантной для потребителей информации, данная информация не всегда понятна потребителям, а ее разнообразие и масштабы невозможно охватить в условиях сжатых временных ограничений. Проблема ухудшается с развитием практики агрессивного маркетинга, осуществляемого финансовыми организациями, посредством чего потребителям могут навязываться те услуги, которые не отвечают их потребностям и возможностям;

4) расширение целевых групп потребителей финансовых услуг. Снижение издержек, развитие инструментов предоставления финансовых услуг привели к расширению возможностей субъектов их предоставляющих в отношении охвата групп, традиционно не являющихся объектом внимания. Развитие же конкуренции подстегнуло данную тенденцию, а также повлияло на изменения в характере требований к потребителю услуги. Ключевым в данном случае является то, что, как правило, вновь охватываемые группы обладают сравнительно низким уровнем знаний, навыков потребления и финансовыми возможностями, а снижение уровня требований и качества оценки платежеспособности потребителя услуги являются генераторами рисков распространения банкротств физических лиц.

В целом по странам исследования показали, что при росте сложности характеристик финансовых услуг, характеристик релевантной информации и сложности процедур потребления повышается рост числа не вовлеченных в потребление индивидов.

Факторы со стороны спроса – социально-экономические и демографические изменения:

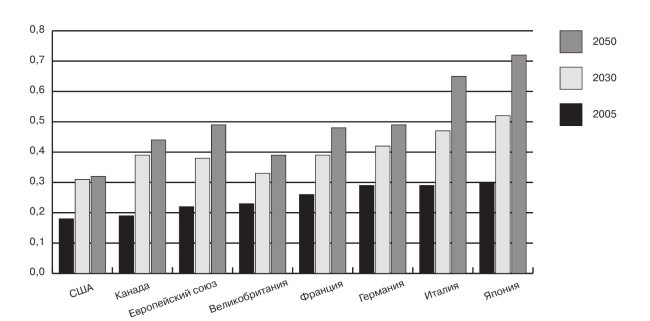

1) повышение демографической нагрузки. Во многих развитых и развивающихся странах мира наблюдается повышение коэффициента демографической нагрузки (отношение численности лиц старше 65 лет к общей численности трудоспособного населения 15–64 лет). В Европе данный показатель в 2005 г. составил 0,23 (по прогнозам в 2030 г. составит 0,37), т. е. на момент 2005 г. на одного иждивенца приходилось четыре работоспособных гражданина (к 2030 г. соотношение составит 1 к 2, рис. 1.2).

Источник: OECD.

Рис. 1.2. Демографическая нагрузка на экономику

В рассматриваемых странах данная тенденция привела к существенным изменениям пенсионных систем, которые выражаются прежде всего, в переходе от пенсионной системы с фиксированными выплатами к пенсионной системе с фиксированными взносами, и, как следствие, в повышении уровня ответственности экономических агентов за свои пенсионные накопления. Другими словами, государство в значительной степени перекладывает на индивида издержки принятия решений в выборе пенсионной программы, определении размера вкладов и т. п., а также соответственно и риски с этим связанные. При такой постановке понимание механизмов трансформации текущих доходов в будущее благосостояние является ключевым вопросом.

Следствием низкого уровня ФГ является отсутствие достаточных стимулов индивидов нести издержки при реализации действий, необходимых для оптимального (с точки зрения их предпочтений) управления пенсионными накоплениями. Более того, форма поведения индивидов при низком уровне ответственности за собственные пенсионные накопления укоренилась в сознании многих индивидов (старшее поколение), так как стабильно воспроизводилась достаточно долгое время. Все это приводит к низкому уровню пенсионных сбережений, а также неэффективному их управлению. Негативные последствия низкого уровня знаний в сфере пенсионного обеспечения носят отложенный характер, как для конкретного индивида, так и для системы в целом (по причине изменения демографической ситуации и смещения ответственности на индивидов). Поэтому отсутствие внимания к этой проблеме приведет к значительным социальным и экономическим последствиям;

2) рост уровня личных располагаемых доходов населения. В странах с динамично развивающимися рынками капитала и устойчивым ростом личного располагаемого дохода все больше и больше экономических агентов вовлекаются в процесс потребления финансовых продуктов рынка капитала (или по крайней мере получают такую возможность). Потребители в данной сфере финансовых услуг не обладают достаточными знаниями, следствием чего является недоверие к новым финансовым инструментам, а также неэффективное управление риском. По отношению к этим группам населения повышение ФГ позволит не только повысить финансовое благосостояние индивидов, посредством повышения качества управления риском, но и реализовать потенциал развития финансовых рынков;

3) повышение разнородности населения. Данная проблема проявляется в растущей дифференциации социально-культурных характеристик индивидов, уровня грамотности в сфере финансовых услуг и современных технологий, что приводит к росту доли индивидов, не вовлеченных в потребление финансовых услуг. К таким группам, как правило, относятся индивиды с низким уровнем дохода, расовые или национальные меньшинства, иммигранты, беженцы и аборигены, проживающие в бедных районах или сельской местности.

Развитие финансовых рыков, усложнение характеристик финансовых услуг и процедур их потребления происходит намного быстрее, чем потребители и государственные организации в состоянии приспособиться к ним в плане аккумулирования информации, ее оценки и принятия решений, а также изменения институциональных форм регулирования финансовых рынков. Поэтому во многих странах, таких как США, Великобритания, Австралия, Корея, Канада и Чехия, общепризнанна необходимость вмешательства государства в форме разработки и реализации национальной стратегии повышения ФГ, обеспечивающей выработку механизмов повышения ФГ, координацию действий многочисленных субъектов, реализующих мероприятия в рамках данной стратегии.

Целесообразность осуществления государственной политики в области ФГ определяется существованием ряда проблем, самостоятельное решение которых рынком ассоциируется с запретительно-высокими издержками:

1) необходимость агрегирования интересов. Структура стимулов потенциальных субъектов, формирующих и распространяющих информационно-образовательные программы повышения уровня ФГ, различна и не всегда отвечает интересам всех релевантных групп (государство, потребители финансовых услуг, частные организации, представляющие рынок финансовых услуг). Например, при отсутствии вмешательства государства из целевых аудиторий могут быть исключены наименее защищенные слои населения – пенсионеры, индивиды с низким доходом, отсутствием опыта потребления финансовых услуг и т. д.;