Полная версия

Ключевые идеи книги: Сбалансированная система показателей. От стратегии к действию. Роберт Каплан, Дэвид Нортон

Краткое содержание книги: Сбалансированная система показателей. От стратегии к действию. Роберт Каплан, Дэвид Нортон

Оригинальное название:

The Balanced Scorecard. Translating Strategy into Action

Автор:

Robert Kaplan, David Norton

Тема:

Менеджмент

Правовую поддержку обеспечивает юридическая фирма AllMediaLaw www.allmedialaw.ru

Оптимизировать сложные системы

Великие предприниматели всегда двигаются вперед, ошибаются, но никогда не сдаются. В своем стремлении к бизнес-прорыву они совершили технологическую революцию. Благодаря им индустриальную эпоху сменила информационная, и современный мир столкнулся с необходимостью пересмотра всех принципов и подходов к системам управления.

Но невозможно управлять тем, что нельзя измерить, поэтому появление концепции сбалансированной системы показателей (Balanced Scorecard) стало закономерным явлением. Ее основной принцип – последовательное доведение до совершенства всех направлений деятельности компании. Система помогает эффективно использовать не только финансовые, но и нематериальные активы: бизнес-процессы, отношения с клиентами, сильные бренды, высокие технологии, знания и опыт персонала.

Своими истоками книга уходит в 1990 год, когда Nolan Norton Institute инициировал исследование показателей организаций будущего. Так возникла методология, на основе которой уже с 1993 года фирма Renaissance Solutions, Inc. (RSI) стала консультировать компании по вопросам сбалансированной системы показателей.

Обширная практика и популярность метода побудила его разработчиков, Роберта Каплана и Дэвида Нортона, написать книгу и детально разъяснить миру бизнеса суть своего открытия. Книга содержит множество примеров, схем, диаграмм, полезных инструментов и анализ ошибок.

Почему так важна эта книга? На сегодняшний день сбалансированные показатели эффективности пережили уже третью модификацию и применяются не только в бизнесе, но и для оптимизации других сложных систем. Книга поможет читателю понять основы, ключевые принципы и последовательность внедрения системы.

Глава 1. Критерии оценок и управление в информационный век

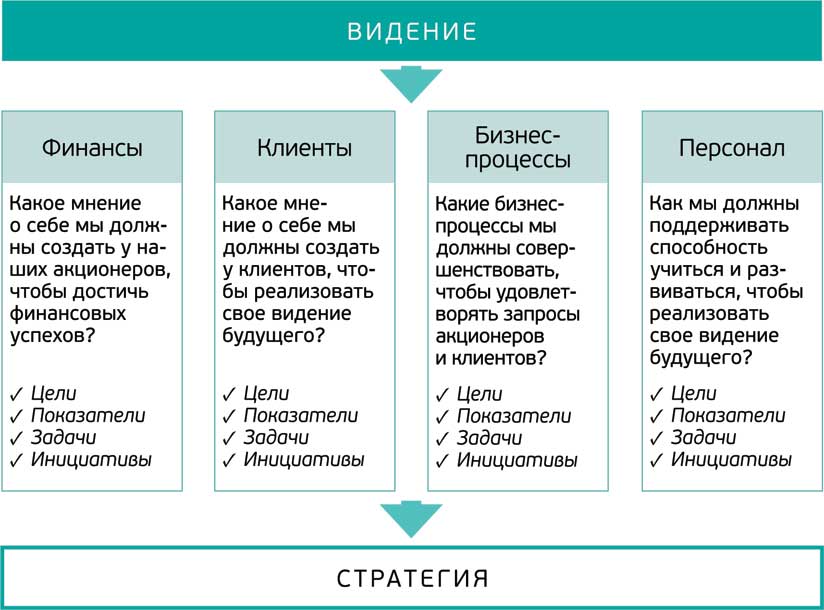

Для успешного ведения бизнеса компании должны иметь адекватную систему оценки своей деятельности. Показатели эффективности, сбалансированные по таким направлениям, как финансы, взаимоотношения с клиентами, бизнес-процессы, обучение и развитие персонала – идеальный инструмент. Помимо финансов, он обеспечивает эффективное использование и нематериальных активов, что позволяет:

• сохранять и развивать потребительскую базу и лояльность клиентов;

• постоянно обновлять продукцию и виды услуг, создавая спрос;

• управлять качеством и снижать себестоимость, внимательно изучая потребности потенциальных потребителей;

• мотивировать сотрудников на обучение и развитие, развивая кадровый потенциал;

• внедрять инновации, автоматизировать процессы, создавать базы данных.

Традиционная финансовая модель бухгалтерского учета

Финансовая отчетность до сих пор остается в тисках системы бухгалтерского учета, разработанной столетия назад. Неповоротливая модель исключает учет нематериальных и интеллектуальных активов. Чтобы восполнить этот пробел, все больше и больше компаний внедряют сбалансированную систему показателей (ССП).

Рисунок 1. Схема сбалансированной системы показателей эффективности (СПП) для перевода стратегии компании в термины операционного процесса

Глава 2. Для чего необходима сбалансированная система показателей

Если показатели выбраны правильно, то компания успешно достигает баланса между:

• долговременными и краткосрочными целями;

• желаемыми результатами и условиями для их достижения;

• жесткими объективными и более мягкими субъективными показателями.

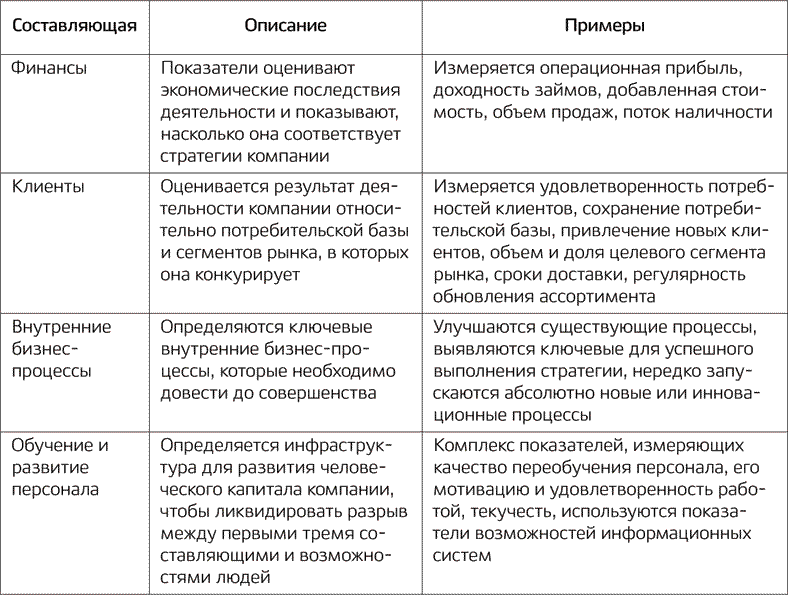

Составляющие сбалансированной системы показателей

Глава 3. Финансовая составляющая

Финансовые цели и показатели ССП играют двойную роль. С одной стороны, они определяют ожидаемые финансовые результаты от выбранной стратегии, с другой – являются базой для определения целей и показателей остальных трех составляющих системы. Единым вектором всех четырех составляющих становятся следующие финансовые критерии:

• рост доходов;

• снижение себестоимости;

• повышение производительности;

• использование основных средств;

• сокращение рисков.

Взаимосвязь финансовых целей со стратегией компании

Финансовые цели могут сильно отличаться друг от друга. Это зависит от того, на каком этапе развития бизнеса находится компания. Условно цикл можно разделить на три стадии: рост, устойчивое состояние, сбор «урожая».

Для каждой из трех стадий Каплан и Нортон выделяют три финансовых стратегических направления (цели). Взаимосвязь этих направлений и стадий можно представить в виде матрицы финансовых показателей.

Рисунок 2. Матрица показателей стратегических финансовых направлений

Показатели управления рисками

Эффективный финансовый менеджмент должен управлять рисками так же, как и доходами. Поэтому многие компании включают в финансовую составляющую показатели риска стратегии, например, диверсификации направлений бизнеса, источников дохода, базы клиентов или расширения географического размещения.

Глава 4. Клиентская составляющая

Составляющая определяет круг клиентов и сегменты рынка, где компания собирается работать. Здесь ключевые показатели служат важнейшими индикаторами потребительной ценности предложений (value propositions), оценки эффективности работы с клиентами.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.