Полная версия

Как открыть магазин

10. Экономия на других факторах.

Это далеко не все факторы преимуществ меньшего количества товарных позиций. Но это самые яркие и очевидные. Добавить описание 10 товарных позиций на сайт будет в 100 раз дешевле, чем добавить описание 1000 товарных позиций на сайт. И если эти 990 позиций не компенсируют увеличение стоимости этой операции, то они не нужны.

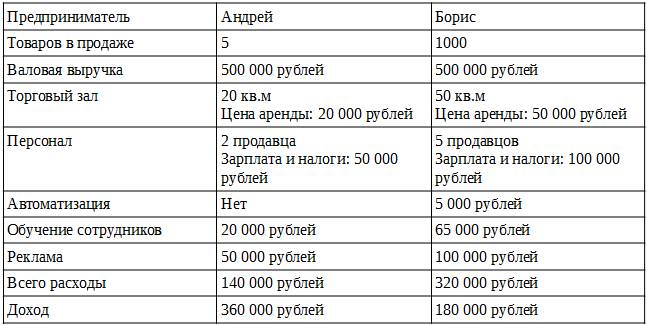

Посчитаем, как это выглядит на практике. Рассмотрим на примере. У Андрея и Бориса одинаковая выручка – 1 000 000 рублей в месяц. У Андрея магазин торгует 5 наименованиями товара. У Бориса 1000. Валовая прибыль в месяц или, она же, разница между оптовой ценой и розничной – одинаковая – 500 000 рублей.

* Магазин Андрея 20 кв. м, стоимость его аренды 20 000 рублей.

* Магазин Бориса 50 кв. м, стоимость его аренды 50 000 рублей.

* Магазин Андрея требует 2 сотрудников и зарплату 50 000 рублей.

* Магазин Бориса требует 5 сотрудников и зарплату 100 00 рублей.

* Кроме того, Борис платит каждый месяц за обслуживание системы автоматизации 5 000 рублей.

* Андрей не использует систему автоматизации.

* Андрей тратит ежемесячно на обучение сотрудников 20 000 рублей.

* Борис тратит ежемесячно на обучение сотрудников 65 000 рублей.

* Андрей тратит на рекламу всех товаров ежемесячно 50 000 рублей.

* Борис тратит на рекламу 10 товаров ежемесячно 100 000 рублей.

Итоги:

* Прибыль Андрея: 360000 рублей.

* Прибыль Бориса: 180000 рублей.

Даже если вам не требуется тратить на зарплаты сотрудников, так как вы работаете только сами, вам потребуется большее время на обработку всех товарных позиций. Их потребуется оприходовать на склад, поставить розничные цены, сделать ценники, наклеить ценники, расставить все на витринах, отслеживать продажи, делать заказы, следить за новинками в товарных позициях, у вас будет больше времени занимать процесс формирования заказа оптовику, дольше проходить инвентаризация, то есть трудозатраты значительно возрастают. В этом случае также выгоднее торговать тем товаром, где вы тратите меньше сил и времени. Освободившееся время можно провести гораздо приятнее, чем ковыряясь в товарных дебрях магазина. Вы же открываете магазин не для того, чтобы круглый год все сутки напролет проводить в нем? Главное правило торговли.

ВСЕГДА ЛУЧШЕ МАЛО РАБОТАТЬ И МНОГО ЗАРАБАТЫВАТЬ, ЧЕМ МНОГО РАБОТАТЬ И МАЛО ЗАРАБАТЫВАТЬ.

Раздел 2.4.3.7. Маржинальность товара

Возможно, вам придется выбирать, каким из видов товара вы будете торговать. И на первое место может выйти маржинальность. Она существенна, даже если категория товаров одна, а сами товары разные. У одних наценка меньше, у других больше. И казалось бы, итоговая прибыль получается одинаковая, но здесь есть неочевидные на первый взгляд моменты. Они же играют свою роль, когда вы будете определять наценку на свой товар и свою ценовую политику.

При одинаковой выручке более выгодно торговать более маржинальным товаром. То есть тем товаром, на который наценка выше. При одинаковой получаемой выручке вы имеете несколько преимуществ.

1. Количество товара.Для одинаковой прибыли вам необходимо продать меньшее количество товара.

* Хитролис оптом стоит 100 рублей, продается за 300 рублей.

* Пухокур оптом стоит 100 рублей, продается за 120 рублей.

* Для того, чтобы заработать 200 рублей надо продать 1 Хитролиса или 10 Пухокур.

1.1. Экономия на аренде.

Если размер товара одинаковый, а наценка разная. Для того чтобы заработать 1000 рублей, вам надо продать 5 Хитролисов или 50 Пухокур. Экономия на месте хранения существенна. При торговле Хитролисами вам потребуется в 10 раз меньше площади. А значит, расходы на аренду склада или торгового зала будут в 10 раз меньше.

1.2. Экономия на перевозке и доставке.

Ситуация аналогична прошлому пункту. Объем перевозок сокращается в 10 раз, соответственно, сокращается стоимость перевозки.

1.3. Вы экономите на количестве продавцов.

Справиться с продажей 5 Хитролисов сможет и 1 продавец, для продажи 50 Пухокур потребуется уже 2 продавца. Больше персонала – больше расходов на оплату труда. К тому же меньшим количеством людей управлять легче.

1.4. Легче контроль над продажами.

Контролировать движение товара: поступление, переводы, списание, перемещение между складами 50 Хитролисов проще, чем 2000 Пухокур. Элементарный пересчет количества товара будет существенно отличаться по времени. А время – это другая работа, которая может быть сделана и увеличить продажи. Или в это время можно отдохнуть. Есть ли разница, потратить на работу с товаром 1 или 5 часов при одинаковом доходе? Решайте для себя сами.

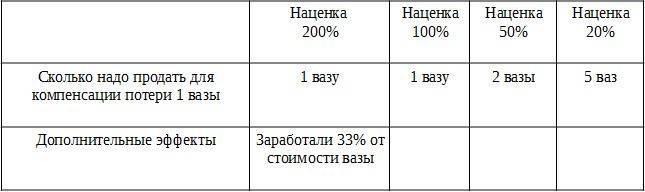

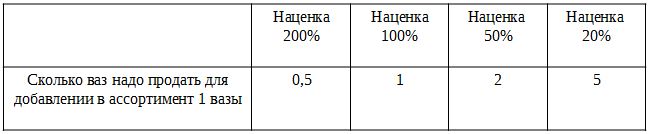

2. В случае порчи какого-то товара легче устранить потери путем продажи другого товара.Пример: вы разбили вазу. Теперь примерно посчитаем, сколько надо продать таких же ваз при разной наценке, для того чтобы компенсировать стоимость испорченного товара.

* При наценке в 200% при продаже 1 вазы вы возвращаете деньги за проданную вазу, возвращаете оптовую стоимость разбитой вазы и еще зарабатываете 33% от стоимости вазы.

* При наценке в 100% при продаже 1 вазы вы возвращаете себе деньги, потраченные на закупку 2 ваз, то есть вы ничего не заработали, но ничего не потеряли. За исключением расходов на транспортировку, обязательные платежи и так далее.

* При наценке в 50% вам надо продать уже 2 вазы для достижения такого результата.

* При наценке в 20% количество ваз увеличивается уже до 5.

Многие не видят в этом большой проблемы. Подумаешь, 1 ваза или 3, или даже 5. А на практике это деньги. Два владельца разбили по одной вазе и продали 5. И пока владелец одного магазина продает 5 ваз только для того, чтобы не быть в убытке, владелец другого магазина уже заработал на продаже 4 ваз.

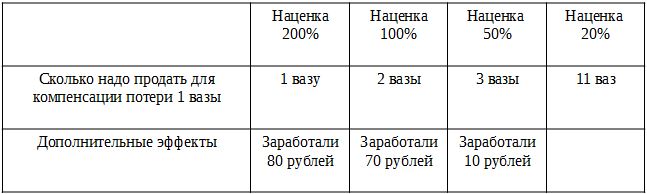

И это без учета прямых и накладных расходов. Пока что в расчет расходов бралась только оптовая цена товара, но в себестоимости каждого товара необходимо учитывать доставку, аренду, зарплаты и другие расходы магазина. Для удобства объединим их и будем называть накладными. С учетом накладных расходов, даже минимальных, ситуация меняется. Рассмотрим все на таком упрощенном примере. Пусть оптовая цена вазы 100 рублей, накладные расходы постоянны и равны 10 рублям для одной вазы. Вы разбили одну вазу.

Расшифровка расчетов.

* Наценка 200%. Цена одной вазы 300 рублей. Оптовая цена двух ваз 200 рублей. Той, что разбили, и той, что будете продавать. Накладные расходы 20 рублей. Выручка от продажи одной вазы 300 рублей. В итоге получаете 80 рублей прибыли и компенсируете утрату товара.

* Наценка 100%. Цена одной вазы 200 рублей. При продаже одной вазы получается такой итог. Оптовая цена двух ваз 200 рублей. Накладные расходы 20 рублей. Всего 220 рублей. Выручка от продажи одной вазы 200 рублей. В итоге вы пока имеете убыток 20 рублей. Для того чтобы возместить потерю вам надо продать 2 вазы. Оптовая цена трех ваз 300 рублей. Накладные расходы 30 рублей. Всего 330 рублей. Выручка от продажи двух ваз 400 рублей. В итоге продав 3 вазы вы компенсируете цену разбитой вазы и зарабатываете 70 рублей.

* Наценка 50% Цена одной вазы 150 рублей. Для компенсации расходов вам надо продать 3 вазы. Оптовая цена четырех ваз 400 рублей. Накладные расходы 40 рублей. Всего 440 рублей. Выручка от продажи трех ваз 450 рублей. В итоге мы компенсируем цену четвертой вазы и зарабатываем 10 рублей.

* Наценка 20% Цена одной вазы 120 рублей. Для компенсации расходов вам надо продать целых 11 ваз. Оптовая цена 12 ваз 1200 рублей. Накладные расходы 120 рублей. Всего 1320 рублей. Выручка от продажи 11 ваз 1320 рублей. В итоге вы компенсируете цену разбитой вазы и ничего не зарабатываете.

Здесь можно покритиковать тем, что накладные расходы уже учитываются в розничной цене товара. Но на практике в малом бизнесе так почти никто не делает. Большинство предпринимателей не учитывают накладные расходы и даже не подозревают об их существовании. К тому же формировать цену, не рассчитывая накладные расходы для каждой позиции, значительно проще.

Сравните, сколько усилий стоит приложить, чтобы возместить свои убытки:

* Наценка 200% – необходимо продать 1 вазу

* Наценка 100% – необходимо продать 2 вазы

* Наценка 50% – необходимо продать 3 вазы

* Наценка 20% – необходимо продать 11 ваз

И это при минимальных накладных расходах. Когда в дело вступает упущенная прибыль, то ситуация выглядит еще ужаснее. У каждого из предпринимателей было по 12 ваз. Одна разбита, остальные вы продали, что получилось в итоге.

Здесь также необходимо учитывать возможность компенсации потери товара в связи с его популярностью. Массовый и простой товар продать проще, чем редкий и эксклюзивный, и его потеря может быть легко возмещена с минимальными затратами. Например, при минимальной наценке на молоко и сложный гаджет разница в скорости компенсации очевидна. Если вы торгуете молоком, то компенсировать потерю пакета молока легче, так как оно стоит недорого и массово продается. Сложный гаджет стоит дорого, требует консультации перед продажей и при маленькой наценке и редком спросе компенсировать его потерю продажей других гаджетов будет непросто.

Рынок элементарно может не иметь нужной емкости для быстрого возмещения потери. В таком случае при маленькой наценке на товар не всегда есть возможность компенсировать утерю в разумные сроки. Например, если вы продаете с минимальной наценкой египетские вазы, на которые спрос не так велик.

Потери товара в работе неизбежно будут случаться: товар будет портиться, ломаться, пропадать, у него будет истекать срок годности, его будут случайно ронять и так далее. Торгуя маржинальным товаром, можно даже зарабатывать на недостачах. В принципе, их быть не должно. Но так как сумма недостачи вычитается, исходя из розничных цен товара, то пропажа – это та же самая продажа. При одной и той же сумме недостачи в 10 000 рублей предприниматель получит разный доход от нее. При наценке 25% предприниматель купил товар за 8 000 рублей, списал по недостаче 10 000 рублей и получил 2 000 рублей прибыли. При наценке в 300% предприниматель купил товар за 2 500 рублей, списал по недостаче 10 000 рублей и заработал 7 500 рублей.

Даже если сотрудников нет и списывать не с кого, на примере выше вы видели, насколько легче перенести потерю одного товара при возрастании наценки и маржинальности.

3. При большой наценке легче расширять ассортимент.Очень важный для работы момент. Один из основных путей увеличения выручки в рознице – это расширение ассортимента.

Пример. Вы плавно развиваетесь. Покупателей интересует новый ассортимент и новые модели. Подсчитаем, какому бизнесмену будет легче развиваться при примерно одинаковом спросе?

Пример с вазами. Сколько необходимо продать ваз, чтобы добавить еще одну вазу другой расцветки?

* При наценке в 200% при продаже 1 вазы вы можете купить дополнительно 2 вазы кроме той, которую продали.

* При наценке в 100% вы можете купить дополнительно 1 вазу кроме той, которую продали.

* При наценке в 50% вы не можете купить новую вазу при продаже 1 вазы. Вы должны продать 2 вазы для того, чтобы расширить ассортимент на 1 вазу.

* При наценке в 20% вы должны продать 5 ваз для расширения ассортимента на 1 вазу.

Пример упрощенный, он не учитывает накладные расходы. Кроме этого, учитывайте дальнейший рост количества товарных позиций. При наценке в 200% при продаже двух новых ваз вы сразу можете купить еще 2 новые вазы. При наценке 20% вы купили одну из 5 ваз. То есть вы продаете одну новую вазу и 5 старых из ассортимента, для расширения на одну товарную позицию. Скорость роста отличается в 10 раз.

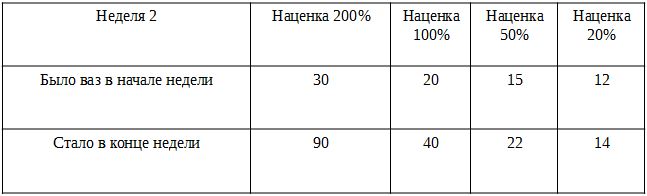

Как это выглядит на примере. Если у вас первоначально было 10 новых ваз, посмотрите, насколько отличается скорость расширения ассортимента со временем.

Неделя 1.

* При наценке в 200% вы продали 10 ваз, на все деньги купили новые и у вас в ассортименте стало 30 ваз.

* При наценке в 100% вы продали 10 ваз, на все деньги купили новые и у вас в ассортименте стало 20 ваз.

* При наценке в 50% вы продали 10 ваз, на все деньги купили новые и у вас в ассортименте стало 15 ваз.

* При наценке в 20% вы продали 10 ваз, на все деньги купили новые и у вас в ассортименте стало 12 ваз.

Неделя 2.

Существенная разница? Повторим еще раз.

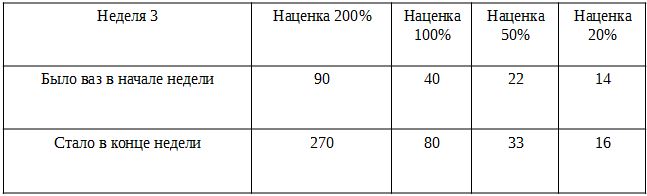

Неделя 3.

Разница впечатляет еще больше. Всего за 3 цикла продажи/заказ разница в ассортименте может увеличиться в десятки раз. Несколько бизнесменов с начальными стартовыми условиями, но разной наценкой получают очень разный результат. Бизнесмен с наценкой 200% за три цикла продаж приобретет 260 новых ваз и откроет второй магазин с вазами, а бизнесмен с наценкой в 20% увеличит ассортимент всего на 6 ваз.

В этом процессе, конечно, большую роль играет скорость продажи товара. Но если скорость продажи примерно одинаковая, то высокая наценка позволит вам быстро расширять товарный ассортимент. То есть, если у вас есть товар Шлакоблокунь с наценкой 100% и товар Клеекраб с наценкой 20%, и их продается примерно одинаковое количество, то при торговле Шлакоблокунями вы не только гораздо больше заработаете, но и быстрее расширите ассортимент своего магазина по сравнению с торговлей Клеекрабами.

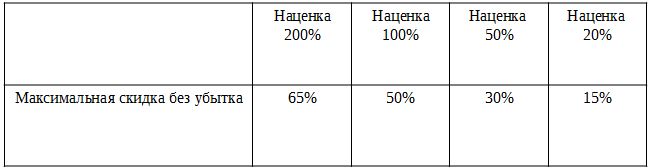

4. Вы сможете давать большие скидки.Скидка на один и тот же товар в 30% всегда выглядит привлекательнее, чем скидка в 3%. Когда у вас есть возможность делать скидки больше, у вас больше шансов склонить к покупке сомневающегося клиента. Кроме этого вы можете делать красивые рекламные акции.

Пример.

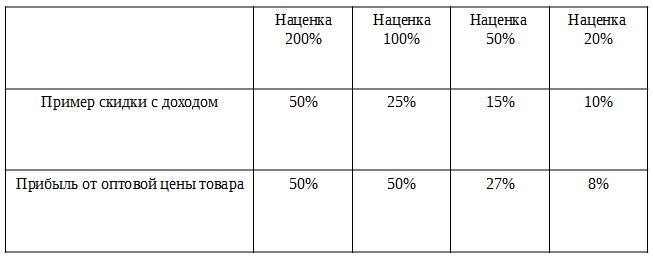

* При наценке в 200% вы можете делать скидку до 65% и не быть в убытке. Или вы можете дать скидку 50% и при этом еще получить прибыль 50% от закупочной цены товара.

* При наценке в 100% вы можете делать скидку до 50% и не быть в убытке. Или вы можете дать скидку 25% и при этом еще получить прибыль 50% от закупочной цены товара.

* При наценке в 50% вы можете делать скидку до 30% и не быть в убытке. Или вы можете дать скидку 15% и при этом еще получить прибыль 27% от закупочной цены товара.

* При наценке в 20% вы можете делать скидку до 15% и не быть в убытке. Или вы можете дать скидку 10% и при этом еще получить прибыль 8% от закупочной цены товара.

Данные приведены без учета накладных расходов.

Примеры возможных скидок и полученного дохода

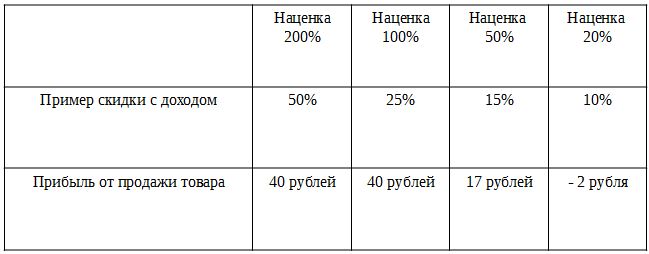

Чем больше наценка, тем привлекательнее в глазах клиента выглядят возможные скидки, и тем больше в итоге зарабатывает и хозяин магазина. Посчитаем все в цифрах на конкретном примере. Пусть накладные расходы составляют 10% от оптовой стоимости товара. Бизнесмен продает те же вазы, их оптовая цена 100 рублей, с накладными расходами получается себестоимость одной вазы 110 рублей.

* При наценке в 200% бизнесмен делает скидку 50% и при этом получает прибыль 40 рублей.

* При наценке в 100% бизнесмен делает скидку 25% и при этом получает прибыль 40 рублей.

* При наценке в 50% бизнесмен делает скидку 15% и при этом получает прибыль 17 рублей.

* При наценке в 20% бизнесмен делает скидку 10% и при этом теряет 2 рубля.

С учетом накладных расходов предприниматель с невысокой наценкой и вовсе уходит в минус. При наценке в 200% и 100% предприниматели зарабатывают одинаково при разной скидке. Можно предположить, что скидка в 50% позволит скорее сделать продажу, чем скидка в 25%, и владелец этого магазина заработает больше.

Рассмотрим теперь ситуацию, когда несколько предпринимателей торгуют разным товаром и делают одинаковую скидку 10%. Например, по дисконтной карте. Оптовая цена товара 100 рублей, накладные расходы 10 рублей. Себестоимость товара у всех одинаковая – 110 рублей, но наценка разная.

Бизнесмен А делает наценку 200%. Цена вазы без скидки 300 рублей. Скидка по карте 10%. Бизнесмен А продает вазу со скидкой по карте по 270 рублей и при этом получает прибыль 160 рублей. Обычная прибыль без скидки 190 рублей. (Прибыль = цена продажи – расходы = 270 – 110 = 160)

Бизнесмен Б делает наценку 100%. Цена вазы без скидки 200 рублей. Скидка по карте 10%. Бизнесмен Б продает вазу со скидкой по карте по 180 рублей и при этом получает прибыль 70 рублей. Обычная прибыль без скидки 90 рублей. (Прибыль = цена продажи – расходы = 180 – 110 = 70)

Бизнесмен В делает наценку 50%. Цена вазы без скидки 150 рублей. Скидка по карте 10%. Бизнесмен В продает вазу со скидкой по 135 рублей и при этом получает прибыль 25 рублей. Обычная прибыль без скидки 40 рублей. (Прибыль = цена продажи – расходы = 135 – 110 = 25)

Бизнесмен Г делает наценку 20%. Цена вазы без скидки 120 рублей. Скидка по карте 10%. Бизнесмен Г продает вазу со скидкой по 108 рублей и при этом теряет 2 рубля. Обычная прибыль без скидки 10 рублей. (Прибыль = цена продажи – расходы = 108 – 110 = – 2)

Скидка одна и та же, а результат для бизнесменов разный. Бизнесмены А и Б дают скидку и теряют часть прибыли, но все равно хорошо зарабатывают. Бизнесмен В теряет уже существенную часть доходов, а бизнесмен Г оказывается в минусе. Еще сильнее разница при "больших распродажах". Некоторые неопытные предприниматели устраивают большие распродажи товара, как в "больших" магазинах, со скидками в 50% и 70%. Но крупные сети делают такие скидки и на них зарабатывают или по крайней мере практически ничего не теряют. У них изначально очень большая наценка на товар. К тому же им часто бывает выгоднее продать остатки коллекции или старые модели по себестоимости или даже себе в убыток, чем тратить гораздо большие суммы на их хранение и перевозку.

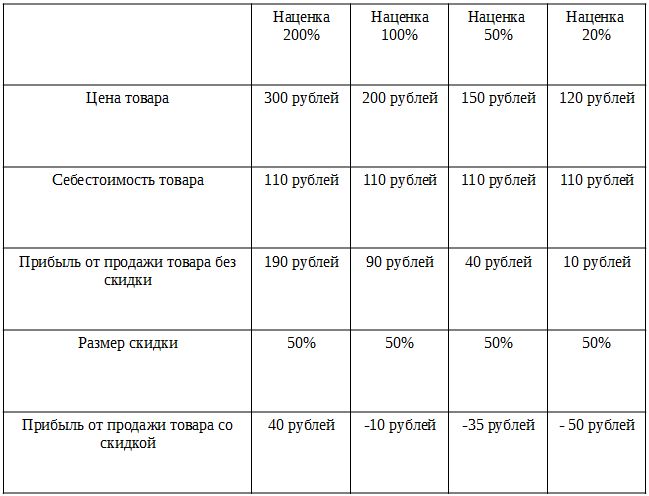

Пример: скидка по распродаже 50%. Данные все те же: 100 рублей оптовая цена, 10 рублей оптовая цена, 110 рублей себестоимость товара.

* При наценке в 200%. Цена товара без скидки 300 рублей. Скидка по распродаже 50%. Цена товара со скидкой 150 рублей, при этом прибыль 40 рублей. (150-110=40)

* При наценке в 100%. Цена товара без скидки 200 рублей. Скидка по распродаже 50%. Цена товара со скидкой 100 рублей, при этом убыток 10 рублей. (100-110=-10)

* При наценке в 50%. Цена товара без скидки 150 рублей. Скидка по распродаже 50%. Цена товара со скидкой 75 рублей, при этом убыток 35 рублей. (75-110=-35)

* При наценке в 20%. Цена товара без скидки 120 рублей. Скидка по распродаже 50%. Цена товара со скидкой 60 рублей, при этом убыток 50 рублей. (60-110=-50)

В первом случае бизнесмен продал за полцены и даже заработал. Во втором понес потери. В третьем и четвертом потерял существенные деньги.

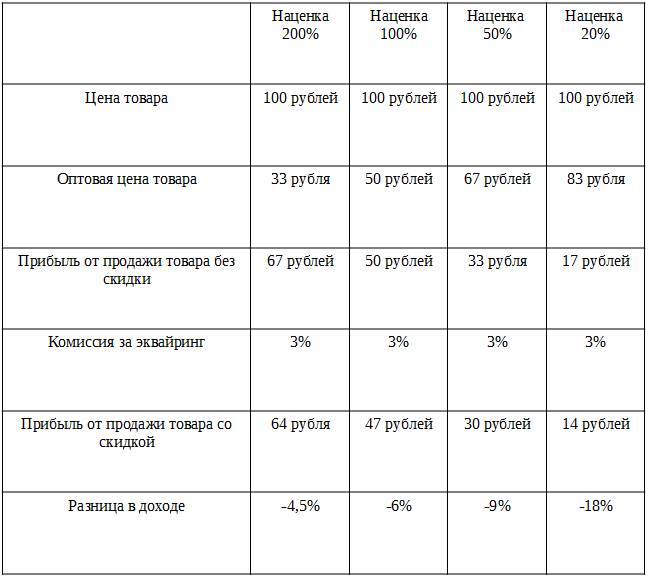

5. ЭквайрингЭквайринг или прием пластиковых карт применяется во всех крупных городах и позволяет существенно увеличить продажи. В моих магазинах на данный момент 50% продаж проходит по картам. Продажи по безналу, маржинальность и конечный доход очень тесно связаны. Возьмем среднюю плату за эквайринг в размере 3% и посмотрим, как это повлияет на прибыль бизнесмена. Розничная цена одинаковая – 100 рублей, но оптовая цена и наценка разные.

* При наценке в 200%. Оптовая цена 33 рубля. Комиссия эквайера 3%, при этом прибыль составляет 64 рубля. Обычно 67 рублей. Разница в доходе 4,5%.

* При наценке в 100%. Оптовая цена 50 рублей. Комиссия эквайера 3%, при этом прибыль составляет 47 рублей. Обычно 50 рублей. Разница в доходе 6%.

* При наценке в 50%. Оптовая цена 67 рублей. Комиссия эквайера 3%, при этом прибыль составляет 30 рублей. Обычно 33 рубля. Разница в доходе 9%.

* При наценке в 20%. Оптовая цена 83 рубля. Комиссия эквайера 3%, при этом прибыль составляет 14 рублей. Обычно 17 рублей. Разница в доходе 18%.

Обратите внимание, как с уменьшением маржи даже маленький вычет существенно уменьшает прибыль. Банк взял комиссию в 3% от розничной цены, а ваша прибыль уменьшилась почти на 20%!

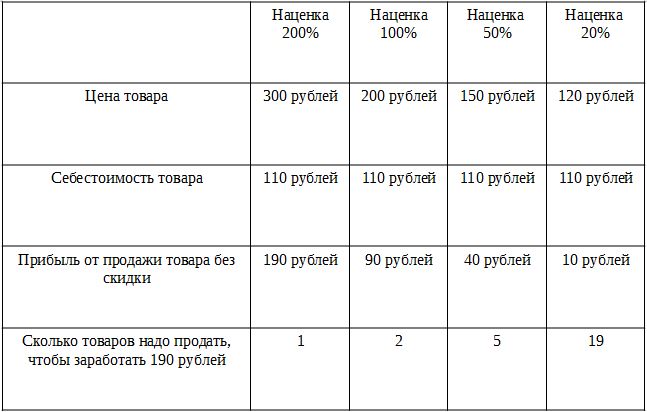

6. Торговать товаром с высокой наценкой выгоднее.Вернемся к нашим бизнесменам, торгующим разным товаром. Напомню, оптовая цена товара одинакова, 100 рублей, накладные расходы тоже: 10 рублей. Итого себестоимость товара у всех 110 рублей. Но наценка на товар у бизнесменов разная.

* Бизнесмен Алексей делает наценку 200%. Продает товар по 300 рублей. При этом он зарабатывает 190 рублей.

* Бизнесмен Борис делает наценку 100%. Продает товар по 200 рублей. При этом он зарабатывает 90 рублей.

* Бизнесмен Василий делает наценку 50%. Продает товар по 150 рублей. При этом он зарабатывает 40 рублей.

* Бизнесмен Геннадий делает наценку 20%. Продает товар по 120 рублей. При этом он зарабатывает 10 рублей.

Бизнесмену Геннадию требуется продать 9 товаров для того, чтобы получить такую же прибыль, как и бизнесмену Борису, и 19 товаров, чтобы получить такую же прибыль, как и бизнесмену Алексею! Если эти товары продаются в одинаковом количестве и требуют для продажи одинаковых усилий, то бизнесмену Геннадию потребуется сделать в 19 раз больше работы для того, чтобы заработать столько же, сколько заработал бизнесмен Алексей. Как думаете, кто из них больше доволен жизнью и счастлив? Вы на обычной работе согласились бы работать больше в 2 раза, а зарабатывать меньше? А работать в 20 раз больше? Но в бизнесе многие почему-то так и делают.

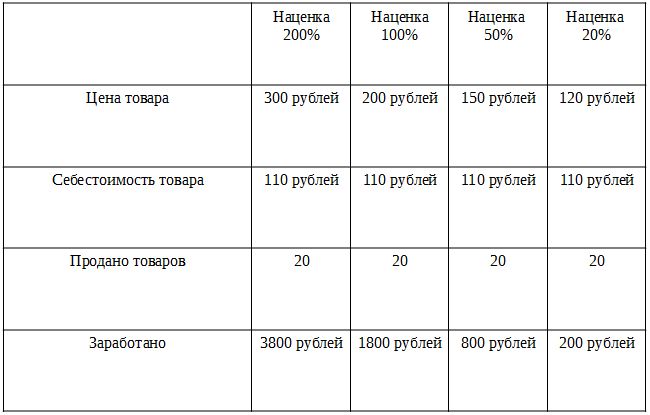

Если же все бизнесмены в нашем примере трудоголики и работают одинаково много, то при продаже 20 единиц товара они зарабатывают с существенной разницей.

* Бизнесмен Алексей делает наценку 200%. При этом он зарабатывает 3800 рублей.

* Бизнесмен Борис делает наценку 100%. При этом он зарабатывает 1800 рублей.

* Бизнесмен Василий делает наценку 50%. При этом он зарабатывает 800 рублей.

* Бизнесмен Геннадий делает наценку 20%. При этом он зарабатывает 200 рублей.

Разница еще больше впечатляет, не правда ли? Какую сумму вы хотите уносить домой по завершении дня? Это существенная причина, почему при одинаковых объемах продаж стоит искать более маржинальный товар.

ВСЕГДА ЛУЧШЕ МАЛО РАБОТАТЬ И МНОГО ЗАРАБАТЫВАТЬ, ЧЕМ МНОГО РАБОТАТЬ И МАЛО ЗАРАБАТЫВАТЬ.

Еще один пример для размышления.

* Предприниматель Андрей торгует Хитролисами, а предприниматель Борис торгует Пухокурами. Закупают предприниматели свой товар по одной оптовой цене – 1000 рублей. Сумма платы за аренду, зарплат сотрудникам и других расходов у друзей одинаковая – 50000 рублей в месяц. Но наценка на товар разная.

* Андрей делает наценку на Хитролисов 500% и продает их по 6000 рублей. А Борис делает наценку на Пухокур 15% и продает их по 1150 рублей.

* Магазин Андрея работает с 10 до 17 в будни дни с обедом с 12 до 13. В выходные и праздники магазин не работает. Сам Андрей проводит в магазине в среднем 12-15 часов в неделю.

* В месяц продается 20 Хитролисов. И с учетом всех вычетов Андрей зарабатывает 50000 рублей в месяц.