Полная версия

Ценовое преимущество: Сколько должен стоить ваш товар?

Почти во всех B2B-компаниях и в большинстве потребительских бизнесов процесс ценообразования не заканчивается на фактурной цене. Обычно существует ряд составных элементов ценообразования, появляющихся после фактурной цены, которые существенно влияют на выручку от сделки с потребителем (см. врезку).

После вычитания этих специфических для каждой сделки дополнительных скидок из фактурной цены, получаем так называемую фактическую цену – выручку, которая фактически попадает в карман компании после сделки для покрытия затрат и вклада в прибыль. Фактическая, а не фактурная и не прейскурантная цена – вот показатель привлекательности ценообразования по сделке.

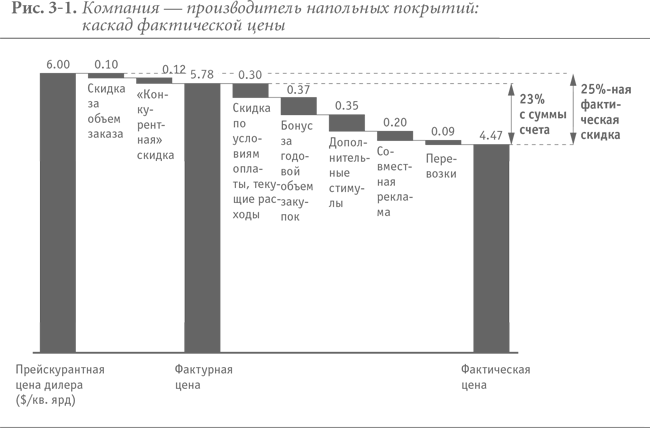

На рис. 3-1 показана серия дополнительных скидок и зачетов, которые снижают фактурную цену до уровня фактической цены для нашего изготовителя напольных покрытий. Компания давала дилерам скидку в 2 % от фактурной цены по условиям оплаты, если они оплачивали счет в течение 30 дней, а также несла издержки по дебиторской задолженности, ожидая оплаты. Компания предлагала бонус за объем, выплачиваемый по итогам года и составляющий до 8 % от общих закупок дилера по счету. Ритейлеры получали финансирование для поддержки рекламных мероприятий в магазинах, а также зачеты за совместную рекламу (до 4 % фактурной цены), если они представляли продукцию изготовителя напольных покрытий в местной газете и других средствах массовой информации. Также компания оплачивала затраты на перевозку и доставку всех заказов, сумма которых превышала установленное значение. Взятая по отдельности, ни одна из этих дополнительных скидок не оказывала серьезного влияния на экономику сделки. Однако все вместе они составляли до 23 % дополнительного снижения выручки от фактурной до фактической цены. Как видно на рис. 3-1, товар, на который была установлена цена 6 долларов за квадратный ярд, в конце концов продавался в среднем по 4,47 доллара за квадратный ярд, что составляет менее 75 % начальной прейскурантной цены. Это 25 %-ное снижение прейскурантной цены дилера до фактической цены продажи называется фактической скидкой.

Типичные статьи, по которым предоставляются дополнительные скидкиСписок дополнительных скидок, снижающих фактическую цену, реализуемую поставщиком, может быть длинным. Среди наиболее употребимых выделим следующие:

• Годовой бонус за объем: бонус, выплачиваемый в конце года потребителям, если были достигнуты определенные объемы закупок.

• Скидка за скорость оплаты: вычет из фактурной цены, если оплата совершается быстро, например в течение 15 дней.

• Затраты на консигнацию: стоимость фондов при передаче товаров на консигнацию ритейлеру или оптовику.

• Зачет за совместную рекламу: сумма, обычно выплачиваемая как процент от продаж, для поддержки марки изготовителя местной рекламой, которую проводят ритейлеры или оптовики.

• Выплаты за конечного пользователя: выплата ритейлеру за продажу товара со скидкой конкретному потребителю, часто крупному или национальному клиенту.

• Перевозки: затраты поставщика на транспортировку товара потребителю.

• Фонды на развитие рынка: скидка, стимулирующая продвижение продаж в конкретном сегменте рынка.

• Дополнительные стимулы, не включаемые в счет: маркетинговые стимулы, например дополнительные выплаты ритейлерам за каждую проданную единицу в течение определенного периода «раскрутки».

• Скидка за онлайновые заказы: скидка, предлагаемая потребителям, размещающим заказы в Интернете или Интранете.

• Штрафы за невыполнение условий: скидка, о которой продавец договаривается с покупателями, применяемая, если продавец не выполняет некоторых условий, например по уровню качества или срокам поставки.

• Стоимость дебиторской задолженности: стоимость фондов с момента выставления счета до получения оплаты.

• Выплаты за размещение: сумма, выплачиваемая ритейлеру за обеспечение постоянного объема полочного пространства и позиционирования товара.

• Выплаты за создание запасов: сумма, выплачиваемая оптовикам или ритейлерам за совершение крупных закупок и создание товарных запасов, часто перед сезонным ростом спроса.

Фактические цены могут оказаться непростым делом даже для опытного менеджера, действующего из лучших побуждений. Системы бухгалтерского учета часто не приспособлены для того, чтобы группировать информацию о многочисленных дополнительных скидках по отдельным потребителями или по сделкам. Например, скидки по условиям оплаты оказываются погребенными в счетах, зачеты за совместную рекламу часто включаются в общий рекламный бюджет компании-продавца, а перевозки для конкретного потребителя смешиваются с остальными расходами на грузовые перевозки. Поскольку вся эта информация обычно собирается в «центре» и учет ведется в целом по компании, менеджерам на местах трудно анализировать скидки и цены (не говоря уже о том, чтобы управлять ими) в каждой конкретной сделке и для каждого конкретного потребителя (см. в главе 10 описание последних технологических успехов, которые упрощают отслеживание ценообразования по сделкам).

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.