Полная версия

Ипотечный кредит: как получить квартиру

При страховании самого жилья банк настаивает на страховке в сумме кредита, увеличенной на 10%, но многие заемщики страхуют приобретаемое жилье на полную его стоимость. При таком варианте, если наступит страховой случай, то страховая компания погасит ипотечный кредит в банке за заемщика, и выдаст ему оставшуюся сумму по страховому договору.

Что касается утраты права собственности на жилье, то некоторые банки требуют страховать этот риск на весь период кредитования, а некоторые только на 3 года (срок исковой давности по недействительным сделкам). Если жилье приобретается в новостройке, то титул страховать необязательно.

Тарифы на страхование рисков определяются индивидуально для каждого заемщика. Страхование жилья составляет 0,3-0,5% суммы страховки и зависит от того, какие у дома перекрытия, общего технического состояния жилья, наличия отделки и пр. Тариф на страхование жизни и трудоспособности заемщика ипотечного кредита изменяется в пределах 0,3-1,5%. На него влияют возраст заемщика, состояние его здоровья, характер профессиональной деятельности. Иногда банки требуют застраховать так же жизнь созаемщика, если его доходы учитывались при определении размера кредита. При страховании титула имеет значение «юридическая чистота» жилья. Тариф по этому риску составляет 0,2-0,7%.

В среднем, при ипотеке, совокупные расходы заемщика на страхование составляют 1-1,5% от остатка по кредиту в год с учетом процентов.

Страховые платежи по ипотеке осуществляются раз в год. Когда подходит срок платежа, банк сообщает в страховую компанию остаток задолженности заемщика, и, исходя из этой суммы, рассчитывается страховой взнос. Таким образом, размер страховых платежей каждый год уменьшается вместе с задолженностью по кредиту. Момент страховых выплат по самому жилью зависит от того, какое жилье приобретается – готовое или строящееся. В первом случае заемщик оплачивает страхование недвижимости и титула с момента получения кредита, а во втором – после оформления жилья в собственность.

При заключении договора ипотечного страхования следует внимательно изучить перечень страховых случаев, по которым убытки будут возмещены. При страховании жизни и трудоспособности страховыми случаями обычно являются смерть застрахованного и частичная или полная утрата трудоспособности (присвоение статуса инвалида I или II группы) в период действия страхового договора. При страховании жилья страховым случаем является гибель или повреждение недвижимости в результате пожара, залива жидкостью, стихийного бедствия, противоправных действий третьих лиц (вандализма, поджога, подрыва взрывчатых веществ), конструктивных дефектов здания, о которых на момент заключения договора страхователю известно не было. Страховым случаем по страхованию титула жилья может быть вступившее в законную силу решение суда, в результате которого заемщик утратил права собственности на предмет ипотеки.

После проверки банком выбранной заемщиком квартиры или дома, а так же их оценки и страхования, наступает долгожданный момент заключения договора ипотечного кредитования. Так как оформление ипотечного кредита многоэтапная процедура, то на этом нелегком пути Вам может помочь ипотечный брокер.

Способы погашения ипотечного кредита

Способ погашения ипотечного кредита включает в себя периодичность осуществления платежей, сроки и размер платежей, а так же форму платежей – наличными деньгами, безналично.

В случае ипотеки платежи, как правило, осуществляются ежемесячно, при этом часто кредитором определяется платежный период, например с 15-го по 20-е число месяца. К заемщикам, нарушающим установленные сроки платежа, могут применяться штрафные санкции по условиям кредитного договора.

Размер платежей определяется графиком платежей, который обычно выдается заемщику сразу после подписания кредитного договора. Кредиторы могут требовать точного соответствия (до копеек) перечисляемой суммы и той, которая указана в графике платежей. Как недоплата, так и переплата может быть расценена кредитором как неисполнение заемщиком обязательств по договору ипотечного кредитования, что чревато штрафными санкциями или даже требованием досрочного погашения кредита.

Большинство программ ипотечного кредитования предусматривает возможность досрочного погашения кредита с минимальным мораторием на досрочное погашение порядка 6 месяцев. Для проведения досрочного погашения кредита, заемщик должен подать кредитору заявление по определенной форме. Досрочно можно погасить как весь ипотечный кредит, так и его часть. В случае частичного досрочного погашения кредита, заемщик имеет право либо уменьшить сумму ежемесячных платежей на оставшийся период кредитования, либо оставить размер платежей прежним, а сократить сам период кредитования. В случае полного досрочного погашения, заемщику необходимо запросить в банке-кредиторе точную сумму кредита и процентов по нему на предполагаемую дату полного погашения.

Советы по оформлению ипотечного кредита

Прежде всего, получение кредита означает необходимость ежемесячного (в строго определенный день) внесения платежей в счет уплаты основного долга и процентов по кредиту. В большинстве случаев вы можете внести деньги наличными на счет в отделении банка-кредитора или безналичным переводом из другого банка (например, дав поручение бухгалтерии работодателя ежемесячно переводить определенную сумму по указанным реквизитам). Главное, чтобы ко дню очередного платежа на вашем текущем счете была необходимая сумма. Если же вам, к примеру, требуется надолго уехать, необходимо положить на счет сумму, достаточную для погашения нескольких ежемесячных платежей.

В случае просрочки начисляется штраф (в разных банках 0,2-0,5% за каждый день задержки платежа). Впрочем, если она незначительна, объясняется очень уважительными причинами, а заемщик до этого отличался «отличной платежной дисциплиной», банк может обойтись и без штрафных санкций.

1. Оцените свои возможности.Прежде всего определите, на какую сумму кредита вы можете претендовать и во сколько в итоге обойдется квартира. Сделать это помогут кредитные калькуляторы, которые есть на сайтах многих банков. Имейте в виду, что ежемесячный платеж в большинстве случаев не может составлять более 40% дохода, а максимальный размер кредита ограничен, как правило, 70-80% от стоимости приобретаемой квартиры. Помочь в выборе ипотечной программы могут и кредитные брокеры – специальные агентства, призванные аккумулировать информацию о пакетах ипотечных услуг, консультировать заемщика и помогать ему в сборе документов и получении кредита.

2. Договоритесь с начальником.Выясните у работодателя, согласен ли он подтвердить ваши доходы и в какой форме это будет сделано (справка по форме 2-НДФЛ, письмо в свободной форме с подписью руководителя или личная беседа начальника с кредитным инспектором). Если ваша компания не расположена предоставлять информацию о реальном размере зарплаты своих сотрудников, стоит поискать «лояльный» банк, который согласится на иное подтверждение дохода.

3. Процентная ставка – это еще не все.Соглашаться на кредит под более чем 15% годовых в рублях и 12% годовых в валюте не стоит. Однако имейте в виду, что банк может декларировать низкую процентную ставку, но при этом устанавливать довольно значительные «компенсирующие» сборы, например ежегодную комиссию за ведение счета или завышенные ставки близкой страховой компании.

4. Не лукавьте на собеседовании.Вас все равно выведут на чистую воду – кредитные инспекторы прекрасно представляют, во сколько обходятся услуги няни, обслуживание автомобиля и т. п. А если у вас все-таки получится обмануть банкиров и получить большую сумму кредита, вы можете создать проблемы сами себе: ежемесячные выплаты банку могут оказаться непосильными для семейного бюджета.

5. Внимательно читайте договор.Идеальный вариант – проконсультироваться с юристом на предмет «тонких» моментов заключаемого контракта. Пункты, требующие особого внимания, – возможность пересмотра условий предоставления кредита, перерывов в платежах, ответственность заемщика в случае просрочки и т. п.

6. Будьте готовы к неожиданностям.Не исключено, что получение кредита потребует от вас дополнительных вложений помимо банковских сборов. Довольно значительную сумму обычно составляют затраты на поиски квартиры – услуги риэлтора, сбор документов и т. п. Выясните, какие именно документы требуется представить банку для заключения договора. Помните о том, что их список может существенно расшириться в процессе оформления сделки. Имейте в виду и то, что некоторые банки навязывают услуги «своих» нотариусов по завышенным ставкам.

7. Определитесь с рынком.Ставка по «первичке» до оформления жилья в собственность в большинстве банков выше на 2-3 процентных пункта. Однако в случае покупки новой квартиры вам обычно не приходится тратить деньги на риэлтора, отпадает и необходимость проверки юридической чистоты приобретаемого жилья. Кроме того, не всякая «вторичка» подойдет для ипотеки – дом не должен идти под снос, иначе банк не согласится кредитовать такую квартиру.

8. Подберите риэлтора.Агент по недвижимости должен быть лояльным к ипотеке. В противном случае он будет бесконечно твердить вам, что «чистая» продажа квартиры прошла бы намного быстрее, возмущаться при запросе дополнительных документов и требовать доплаты. Кроме того, риэлтор должен дать гарантию юридической чистоты квартиры. Появление законных владельцев вашего жилья через два-три года после расчета по кредиту может дорого вам обойтись. С банком в этом случае за вас расплатится страховщик, однако потраченные деньги уже не вернуть.

9. Проверьте пути к отступлению.Оцените, как быстро вы сможете в случае чего найти новую работу с приемлемым для погашения кредита уровнем дохода. А если ваш супруг или супруга выступает в роли созаемщика, до оформления ипотечного кредита задумайтесь о подписании брачного договора, чтобы избежать значительного числа проблем с переоформлением долга и разделом имущества в случае развода.

10. Еще раз подумайте.По мнению большинства заемщиков, если есть возможность обойтись без ипотеки и купить квартиру «в чистую» (например, получив обычный кредит), стоит ею воспользоваться. С учетом процентных выплат стоимость «ипотечной» квартиры возрастает на 60-90%. Кроме того, до полного погашения кредита вы не сможете свободно распоряжаться жильем, любая сделка с ним должна согласовываться с банком-залогодержателем.

10 заблуждений

Заблуждение № 1: кредит на покупку квартиры выдают агентства недвижимостиС этим заблуждением, как ни странно, постоянно приходится сталкиваться агентствам, работающим с ипотекой. Между тем, кредиты выдают банки, а агентства оказывают посреднические услуги – помогают потенциальным заемщикам выбрать подходящую ипотечную схему, правильно оценить свои запросы, собрать документы и т.д. Около 80% заемщиков – это люди, обменивающие свою недвижимость на лучшую с помощью ипотеки. Для этого необходима в первую очередь оценка имеющейся недвижимости; во вторую – пожеланий клиента. Кроме того, у банков особые требования к покупаемой через ипотеку квартире. Найти подходящую недвижимость с учетом условий банка – тоже работа риэлтора.

Заблуждение № 2: банк не предъявляет особых требований к доходам заемщиков, так как купленная квартира отдается в залог, а значит, банк ничем не рискуетПри покупке квартиры через ипотеку купленная недвижимость оставляется в залог – это гарантия для банка. Однако цель банка – не вернуть вложенные деньги, а получить с них прибыль (т.е. проценты по кредиту). Поэтому к уровню доходов заемщика предъявляются определенные требования. Размер кредита напрямую зависит от размера зарплаты. По требованию банка сумма ежемесячных выплат по кредиту должна составлять не более 35-40% от ежемесячного дохода (официального или неофициального). Исходя из дохода заемщика, рассчитывается максимальная для него сумма ежемесячных выплат, и уже от нее будет зависеть максимальный размер кредита, который банк готов предоставить клиенту. При этом ипотечная схема позволяет увеличивать сумму дохода, учитывая совокупный доход супругов.

Заблуждение № 3: при покупке квартиры в кредит, квартира оказывается в собственности банкаЭта ошибка происходит из-за того, что люди путают залог и собственность. Действительно, купленная через ипотеку квартира отдается в залог банку. Однако залог – это лишь обременение. Собственником купленной квартиры становится заемщик, причем сразу. Заемщик может жить в квартире, прописать всех членов семьи, может даже сдавать квартиру (с разрешения банка). Единственное обременение (оно зарегистрировано в ГБР) заключается в том, что пока покупатель не погасит кредит, он не сможет ни продать, ни обменять квартиру.

Заблуждение № 4: при покупке квартиры на первичном рынке залогом является купленная недостроенная квартираЭто не совсем верно. Квартира может стать объектом залога только после того, как на нее зарегистрировано право собственности – в случае с недостроенной квартирой это невозможно. При работе с первичным рынком банки используют две схемы. При работе по первой схеме клиент сам выбирает фирму застройщика и объект, в котором он покупает квартиру. Однако, учитывая высокие риски в сфере долевого участия, банк требует от заемщика в залог уже имеющуюся у него квартиру. После окончания строительства и возникновения прав собственности на новую квартиру, банк снимает залог на старую квартиру и берет в залог новую. При работе по второй схеме банк аккредитует несколько строительных компаний, прошедших финансовую проверку. В этом случае количество компаний и объектов, которые может выбрать заемщик, ограничивается, зато не требуется залога в виде уже имеющейся квартиры (подробнее в книге Шевчук Д.А. Ипотека: просто о сложном. – М.: ГроссМедиа: РОСБУХ, 2008)..

Заблуждение № 5: получение кредита ничего не стоитК сожалению, это неправда. При получении ипотечного кредита заемщик должен быть готов к значительным единовременным выплатам. Например, только за рассмотрение заявки кредитным комитетом (без гарантии результата) нужно будет заплатить около $100. После подбора объекта необходимо будет оплатить его независимую оценку (оценщиком банка) – $100-150. За открытие счета в банке платят от 0,75% до 1% от суммы кредита. После покупки требуется также оплатить страховые взносы – 1,5-1,8% от суммы кредита (подробнее в книге Шевчук Д.А. Кредиты физическим лицам. – М.: АСТ: Астрель, 2008)..

Заблуждение № 6: без денег на первоначальный взнос не стоит и думать об ипотекеПервоначальный взнос (т.е. сумма, которую необходимо внести за покупку квартиры самостоятельно) составляет в различных банках от 20-30% стоимости квартиры. Есть две возможности обойтись без первоначального взноса. Первая – получение кредита на потребительские цели (полученная сумма вкладывается в покупку квартиры). Второй путь доступен при условии, что у заемщика уже есть какая-либо недвижимость. В этом случае сделку можно провести по схеме ипотечного обмена. В качестве первоначального взноса будут зачтены деньги, вырученные от продажи имеющейся недвижимости.

Заблуждение № 7: если банк дает заемщику разрешение на определенную сумму, клиент получит именно ее, вне зависимости от стоимости квартирыЕсли банк выдал заемщику разрешение на кредит, допустим, в $30 000, заемщик рассчитывает именно на эту сумму. Однако при этом банк оговаривает, что выданный кредит будет составлять не более 80% (или 70% – в зависимости от банка) от стоимости квартиры. То есть, если заемщик нашел квартиру стоимостью $35 000, банк выдаст ему не обещанные $30 000, а всего лишь $28 000 (80% от стоимости квартиры). Бывает и ситуация, когда выбранная клиентом квартира при независимой оценке банка оценивается ниже ее рыночной стоимости (требования продавца). В этом случае банк согласится дать кредит лишь в размере 80% (70%) от оценочной стоимости. Тогда заемщику приходится либо искать недостающие для покупки деньги самостоятельно, либо искать другую квартиру.

Заблуждение № 8: все риски заемщика страхуютсяЭто распространенное заблуждение, связанное с тем, что каждая ипотечная сделка обязательно страхуется. При покупке квартиры через ипотеку банки требуют следующие виды страхования: страхование права собственности, имущества, а также жизни и трудоспособности заемщика. Все расходы по страхованию несет заемщик. При этом страхуются не риски заемщика, а риски банка, и в случае наступления страхового случая все выплаты будут производиться именно в пользу банка. При желании заемщик может застраховать и свои риски, но за это ему придется платить отдельно.

Заблуждение № 9: если банк разорится, кредиторы банка заставят заемщика выплатить весь долг сразуЭто не так. Если банк разоряется, его активы достаются кредиторам. Но на судьбе заемщика это никак не отражается. У заемщика просто сменяется выгодоприобретатель, в пользу которого он выплачивает остаток суммы и проценты. Независимо от смены кредитора, условия кредитного договора не могут быть пересмотрены ни в каком случае.

Заблуждение № 10: если после нескольких лет выплаты сумм по кредиту, заемщик больше не может платить нужную сумму, банк отнимет все.Это не так. Выплачивая проценты по кредиту в течение нескольких лет, человек успевает возместить банку некоторую часть кредита. Кроме того, существуют еще деньги, внесенные в качестве первоначального взноса. Эта доля в квартире принадлежат заемщику. В случае, если заемщик не может более выплачивать взносы по кредиту, купленная им квартира обменивается. Для заемщика приобретается жилье на ту сумму, которую он внес, а доплата идет на погашение долга банку (Шевчук Д.А. Банковские операции. Принципы. Контроль. Доходность. Риски. – М.: ГроссМедиа: РОСБУХ, 2007).

Требования к предмету залога

1. Требования к предмету залога могут отличаться в зависимости от Условий конкретного продукта, а также решением Кредитного комитета по согласованию с УЗ.

2. Ликвидность имущества, предоставляемого в обеспечение по обязательствам Заемщика.

3. Предмет залога (ипотеки) должен быть расположен на территории субъекта Российской Федерации, где осуществляет свою деятельность хотя бы одно из структурных подразделений Банка, если иное не предусмотрено Условиями продукта.

4. Не допускается залог Недвижимого имущества, на которое в соответствии с законодательством РФ не может быть обращено взыскание.

5. Предмет залога не должен стоять на учете по постановке на капитальный ремонт, снос или реконструкцию с отселением. Данная справка не обязательна и предоставляется на усмотрение Кредитного инспектора или по требованию рефинансирующей компании. Основными критериями для Москвы и Московской области могут быть: если дом этажностью 5 (Пять) и менее этажей, построен до 1975 года (Уточнение производится по спискам официальных сайтов – http://www.snos-domov.ru и т.д.).

6. Предмет залога или здание, в котором он находится, не могут быть особо охраняемым памятником архитектуры и природы, объектом культурного наследия с ограничением в использовании, в соответствии с действующим законодательством РФ.

7. Предмет залога должен иметь физический износ не больше 50% (Пятидесяти процентов).

8. Площадь Предмета залога, указанная в документах технического учета должна соответствовать площади, указанной в выписке из ЕГРП. Для объектов незавершенного строительства, допускается увеличение площади по документам БТИ. В таком случае после государственной регистрации должно выдаваться Свидетельство о государственной регистрации права собственности на новую площадь.

9. Допускается наличие не более 5 (Пяти) собственников (дольщиков), каждый из которых может не являться Заемщиком, но обязан выступить Залогодателем, если иное не предусмотрено Условиями.

10. Отсутствие в числе зарегистрированных по адресу Предмета залога следующих лиц: несовершеннолетних детей, военнообязанных и недееспособных лиц, а также лиц, находящихся в местах лишения свободы.

11. В зависимости от Условий может допускаться залог Индивидуальных домов для постоянного и сезонного проживания (летние, дачные, садовые домики и иные строения, по местонахождению которых может отсутствовать возможность постоянной регистрации), в том числе и с деревянными перекрытиями (в отношении которых СК согласилась производить страхование риска утраты и повреждения).

12. Отсутствие действующих обременений на Предмет залога. В отдельных случаях по решению Кредитного Комитета допускается последующий залог с учетом суммы действующего обременения. Последующий залог допускается, если он не запрещен предшествующими договорами о залоге и имеется письменное разрешение первых залогодержателей. При этом Залогодатель предоставляет в Банк Согласие первого залогодержателя на последующий залог (Приложение №5), нотариально удостоверенное подтверждение полномочий (доверенности) подписантов со стороны первого Залогодержателя.

13. В случае последующего залога предоставляется разница между рыночной стоимостью, умноженной на LTV, и остатком ссудной задолженности (в случае кредита и не возобновляемого лимита) или общим возобновляемым лимитом в другом банке – Залогодержателе.

Например: Рыночная стоимость предмета залога – 1 000 000 долларов США. Остаток задолженности по возобновляемой кредитной линии – 150 000 долларов США, а общий доступный лимит по линии – 300 000 долларов США. На какую сумму мы можем выдать новый кредит под прежний залог при дисконте 30%? Расчет: 1000000*0.7-300000=400000 долларов США.

14. Передача в залог нежилых помещений и отдельно стоящих строений (в том числе жилых) возможна только с одновременной передачей в залог права собственности или права аренды земельного участка, на котором оно находится. Отсутствие оформленных земельных отношений подтверждается документально (например, письмом из Департамента земельных ресурсов).

15. Предмет залога не должен являться частью имущественного комплекса-предприятия.

16. Требования к Нежилым помещениям:

Нежилое помещение должно быть расположено в пределах муниципального образования с численностью населения не менее 50 (Пятидесяти) тысяч человек (информация по данным СМИ или официальных сайтов).

Виды зданий, в которых может быть расположено Нежилое помещение:● многоквартирный жилой дом (за исключением подвальных помещений);

● торговый комплекс;

● административно-офисное здание;

● отдельно стоящее здание, сооружение.

Здание, в котором расположено Нежилое помещение, или здание, которое само является нежилым помещением, должно отвечать следующим условиям и требованиям:

● не находиться в аварийном состоянии;

● иметь физический износ не более 50% (Пятидесяти процентов);

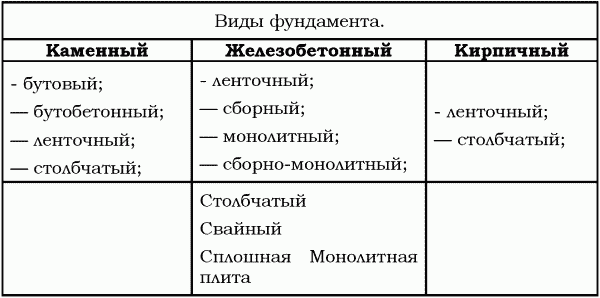

● иметь железобетонный, каменный или кирпичный фундамент;

● иметь стены из каменных материалов, в т.ч. крупных блоков и панелей;

Предметом залога не могут быть:

● Нежилые помещения деревянные, каркасные и щитовые, контейнерные, металлические, деревометаллические, каркасно–обшивные, надувные, из пленочных материалов и им подобные, сборно-разборные и передвижные здания, киоски и ларьки, овоще– и фруктохранилища, а также нежилые помещения находящиеся в вышеперечисленных зданиях.

Нежилое помещение должно отвечать следующим требованиям:

● должно быть подключено к централизованным и/или автономным системам электро– и водоснабжения,

● должно иметь исправное состояние дверей, окон, крыши (потолка).

В отдельных случаях по решению Кредитного Комитета допускается залог объектов нежилого назначения незавершенных строительством. При этом по решению КК процентная ставка до момента ввода объекта в эксплуатацию может быть выше, указанных в Условиях кредитования.

17. При залоге права аренды земельного участка, его срок должен быть не менее предполагаемого срока кредитования, увеличенного на 1 (Один) день, если иного не предусмотрено Условиями.

Согласие собственника земельного участка на залог прав аренды предоставляется в случае если:

а) договор аренды земельного участка заключен на срок 5 (Пять) лет, либо на меньший срок и земельный участок, право аренды которого передается в залог, находится в государственной или муниципальной собственности (в случае если договор аренды заключен после 30.10.2001г.);

б) земельный участок, право аренды которого передается в залог, не находится в государственной или муниципальной собственности, и договор аренды земельного участка предусматривает необходимость получения согласия собственника земельного участка);

При этом обязательно предоставление Отчета об оценке стоимости права аренды, зарегистрированного договора передачи земельного участка в аренду, кадастрового плана.

18. Площадь единого земельного участка, передаваемого в залог (ипотеку) не должна превышать 1 (Один) гектар, если иное не предусмотрено Условиями.