Полная версия

Unternehmensrechnung

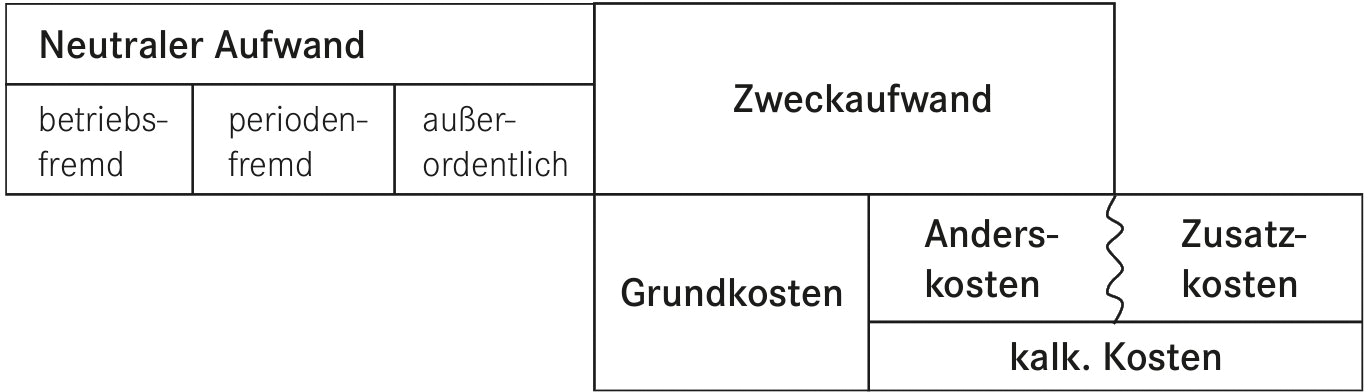

• betriebsfremd (z. B. Spende),

• periodenfremd (z. B. Gewerbesteuernachzahlung) oder

• außerordentlich (z. B. nicht durch Versicherungen abgedeckte Sturmschäden) sind.

Der Zweckaufwand wird in der Kostenartenrechnung der KLR aus der GuV übernommen. Der Zweckaufwand, der dem Grunde und der Höhe nach unmittelbar in der Kostenartenrechnung berücksichtigt wird, heißt Grundkosten. Der Zweckaufwand, der zwar dem Grund, aber nicht der Höhe nach übernommen wird, wird als Anderskosten bezeichnet. Bei den Anderskosten werden die Wertansätze zum Zwecke einer betriebswirtschaftlich korrekten Kalkulation nach anderen als den gesetzlichen Regeln ermittelt. Neben den Anderskosten werden in der Kostenartenrechnung schließlich noch weitere Kosten berücksichtigt, die auch dem Grunde nach in der Finanzbuchhaltung nicht erfasst werden. Diese zusätzlichen Kosten für die Kalkulation heißen Zusatzkosten. Anders- und Zusatzkosten bilden zusammen die kalkulatorischen Kosten.

Bei den Anderskosten handelt es sich um die kalkulatorischen Abschreibungen, die kalkulatorischen Zinsen und das kalkulatorische Wagnis, bei den Zusatzkosten um den kalkulatorischen Unternehmerlohn und die kalkulatorische Miete.

Eine tiefergehende Begriffsklärung von Aufwand und den verschiedenen Kostenbegriffen findet sich im Teil Kosten- und Leistungsrechnung.

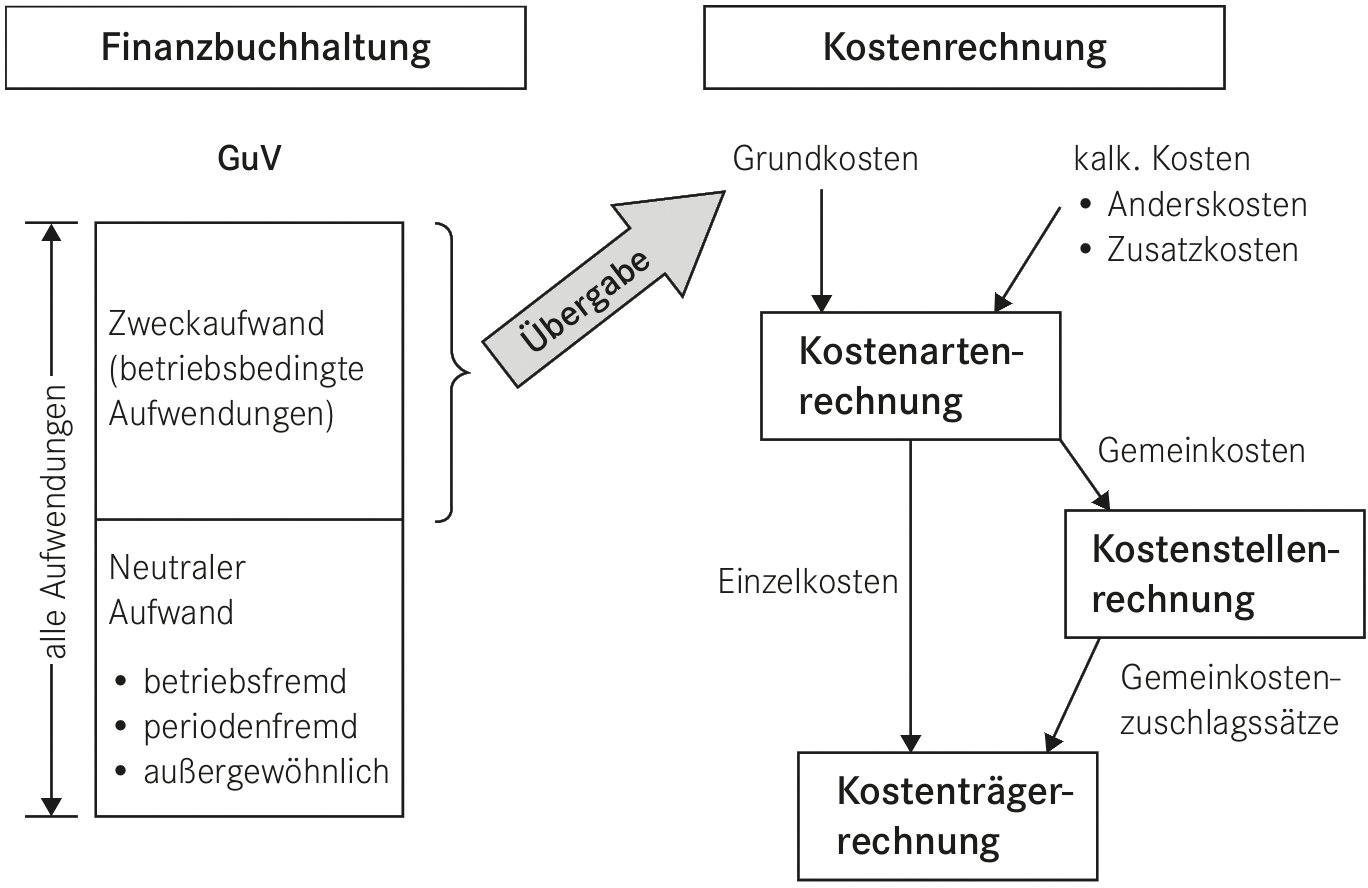

Der Zusammenhang soll in folgender Darstellung grafisch verdeutlicht werden.

2.5 Der Anhang

Anhang

Für Kapitalgesellschaften ist der Anhang ein verpflichtender Bestandteil des Jahresabschlusses (§ 264 Abs. 1 HGB). Eine seiner Hauptaufgaben liegt darin, die Bestandteile der Bilanz und GuV näher zu erläutern, um so ein den tatsächlichen Verhältnissen entsprechendes besseres Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens zu vermitteln.

Es gibt keine Vorgaben, wie der Anhang gegliedert sein muss. Der Grundsatz der Klarheit und Übersichtlichkeit fordert jedoch, dass die Informationen des Anhangs klar strukturiert und vor allem im Zeitablauf in gleichbleibender Form dargestellt werden sollen.

Der Umfang des Anhangs hängt sehr stark von der Größenordnung der Kapitalgesellschaft ab. Generell müssen im Anhang alle die Angaben aufgenommen werden, die zu den einzelnen Posten der Bilanz oder der GuV vorgeschrieben sind oder die Posten betreffen, die durch Ausübung eines Ansatzwahlrechts nicht in die Bilanz oder in die GuV aufgenommen wurden (§ 284 Abs. 1 HGB).

Wesentliche Quelle vertiefender Informationen sind die Pflichtangaben zu den angewandten Bilanzierungs- und Bewertungsmethoden der verschiedenen Posten der Bilanz und GuV. Auch Abweichungen von Bilanzierungs- und Bewertungsmethoden müssen angegeben und begründet sowie deren Einfluss auf die Vermögens-, Finanz- und Ertragslage beschrieben werden (§ 284 Abs. 1 und 3 HGB).

Anlagespiegel

Der Anlagespiegel soll den Ausweis in der Bilanz auf den Positionen des Anlagevermögens deutlich transparenter machen. Deswegen ist er ein Pflichtbestandteil des Anhangs (§ 284 Abs. 3 HGB). Der Anlagespiegel wird oft in drei Bereiche aufgeteilt: ein Bereich mit den Anschaffungs- und Herstellungskosten, ein Bereich mit den Abschreibungen und ein Bereich mit den Buchwerten. Dabei werden für das Geschäftsjahr (GJ) diese Werte pro Anlagenklasse dargestellt.

Beispiel eines Anlagespiegels

Abgesehen von den vertiefenden Erläuterungen zu den quantitativen Daten der Bilanz und GuV werden aber auch qualitative Angaben zu verschiedenen Bereichen gemacht. Neben den wesentlichen und für das Verständnis der Bilanz- und GuV-Werte maßgeblichen Erläuterungen des § 284 HGB listet der § 285 HGB in den Nummern 1 bis 34 weitere sonstige Pflichtangaben auf. Bei Unternehmen, die zu den kleinen und mittelgroßen Kapitalgesellschaften gehören, entfällt jedoch ein Großteil dieser Pflichtangaben zur Erleichterung (§ 288 HGB).

2.6 Der Lagebericht

Lagebericht

Große und mittelgroße Kapitalgesellschaften erstellen nach § 264 Abs. 1 HGB zusätzlich zu Bilanz, GuV und Anhang einen Lagebericht. Der Lagebericht gehört nicht zum eigentlich Jahresabschluss, er ergänzt diesen aber durch zusätzliche Informationen (erweiterter Jahresabschluss). Der Lagebericht soll nach § 289 HGB zusätzlich zum einen über die Entwicklung im abgelaufenen Geschäftsjahr berichten, zum anderen aber auch über wesentliche Vorgänge informieren, die nach dem Ende des Geschäftsjahres eingetreten sind.

Pflicht- und Sollangaben

Die Pflichtangaben sind in § 289 Abs. 1 und Abs. 3 HGB enthalten:

• Darstellung des Geschäftsverlaufs und der Lage der Kapitalgesellschaft

• voraussichtliche Entwicklung mit ihren wesentlichen Chancen und Risiken

• Informationen über Auftragslage

• Darstellung der Vermögenslage

• Darstellung der Finanzlage

• Darstellung der Ertragslage

• Informationen über die wirtschaftlichen Verhältnisse

• Darstellung der Branchenentwicklung

• Beschreibung der bestandsgefährdenden Risiken.

Die Sollangaben sind in § 289 Abs. 2 HGB enthalten:

• Vorgänge besonderer Bedeutung nach Schluss des Geschäftsjahres

• Informationen zu spezifischen Risiken (z. B. Ziele und Methoden des Risikomanagements, Preisänderungen, Ausfall- und Liquiditätsrisiken)

• Erläuterungen zum Forschungs- und Entwicklungsbereich

• Informationen zu bestehenden Zweigniederlassungen

• Darstellung des Vergütungssystems der Gesellschaft.

Dementsprechend enthält der Lagebericht folgende Teilberichte:

• Wirtschaftsbericht

• Nachtragsbericht

• Prognosebericht

• Forschungs- und Entwicklungsbericht

• Zweigniederlassungsbericht

• Vergütungsbericht

• Übernahmebericht

• Risikomanagementbericht

• Erklärung zur Unternehmensführung.

Der Lagebericht ist somit nicht nur eine vergangenheitsorientierte, sondern auch eine zukunftsbezogene Informationsquelle. Da eine wesentliche Aufgabe darin liegt, Anleger und Gläubiger weitreichender zu informieren, werden auch Risiken und Chancen sehr klar dargestellt und erläutert.

2.7 Der Jahresabschluss: Bilanz und GuV

Jahresabschluss: Bilanz und GuV

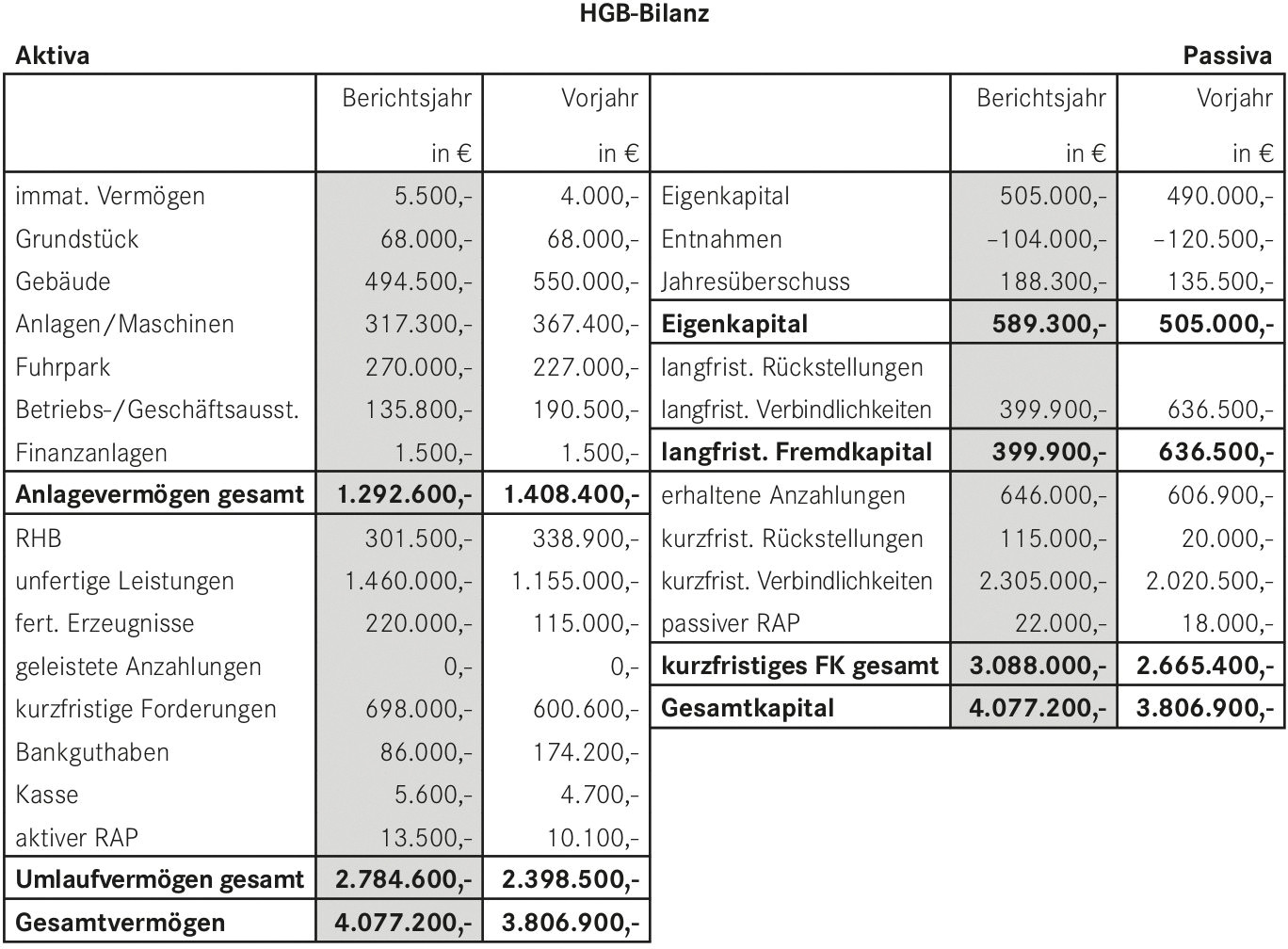

Basierend auf den beiden Saldenlisten sind jetzt Bilanz und GuV erstellt. Die GuV ist in der Staffelform nach dem Gesamtkostenverfahren erstellt.

HGB-Gewinn-und-Verlust-Rechnung Berichtsjahr in € Vorjahr in € 1) Umsatzerlöse abzüglich Erlösschmälerung + 7.973.300,- 7.941.560,- 2) Bestandsveränderung an Erzeugnissen (+/-) ± +112.000,- -270.000,- 3) Eigenverbrauch, sonstige aktivierte Eigenleistung + 0,- 0,- 4) sonstige betriebliche Erträge + 5.200,- 4.500,- 5) Materialaufwendung ./. 4.387.000,- 4.166.500,- 6) Personalaufwand ./. 2.645.000,- 2.534.200,- 7) bilanzielle Abschreibungen ./. 165.000,- 160.200,- 8) sonstige betriebliche Aufwendungen ./. 455.700,- 437.260,- 9) Erträge aus Beteiligungen + 16.000,- 12.400,- 10) Erträge aus anderen Wertpapieren und Ausleihungen + 0,- 0,- 11) sonstige Zinsen und ähnliche Erträge + 7.500,- 7.100,- 12) bilanzielle Abschreibungen auf Umlaufvermögen ./. 17.000,- 16.300,- 13) Zinsen und ähnliche Aufwendungen ./. 256.000,- 245.600,- 14) Steuern auf Einkommen und Ertrag ./. 0,- 0,- 15) = Ergebnis nach Steuern = 188.300,- 135.500,- 16) sonstige Steuern ./. 0,- 0,- 17) = Jahresüberschuss = 188.300,- 135.500,-

Fragen zur Kompetenzüberprüfung

1. Was genau ist ein Jahresabschluss und wie ist dieser zusammengesetzt?

2. Welche Inhalte und Zusammensetzung haben Bilanz und GuV?

3. Wozu wird für die Erstellung der Bilanz eine Inventur benötigt?

4. Welche Aufgaben haben Anhang und Lagebericht und wer muss diese erstellen?

5. Wie hängen die beiden wesentlichen Bereiche des Rechnungswesens Finanzbuchhaltung und Kosten- und Leistungsrechnung zusammen?

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.