полная версия

полная версияБлокчейн и криптовалюта в системе цифровой экономики

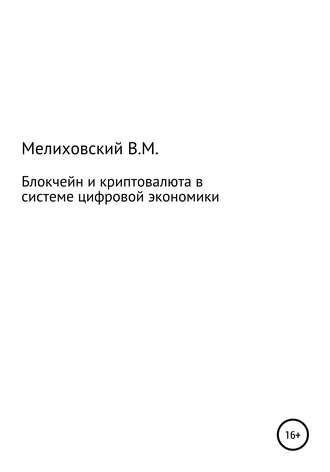

Первая – сегменты общего мирового денежного рынка:

• сегмент частных денег, который является новым и представлен частной криптовалютой, не привязанной к одной стране.

• сегмент национально-государственных денег, представлен национальной валютой с монополией государства на эмиссию денег. Часто используют понятие «фиатных денег». По отношению к деньгам это означает, что государство указывает участникам рынка правила поведения на денежном рынке и регулирует покупательную способность денег.

• сегмент международных денег. Пока только в этом качестве выступают национальные конвертируемые валюты: доллар, ЕВРО, фунт стерлингов. Но криптовалюты имеют шанс скоро стать таким новым инструментом.

Схема 1. Мировой денежный рынок.

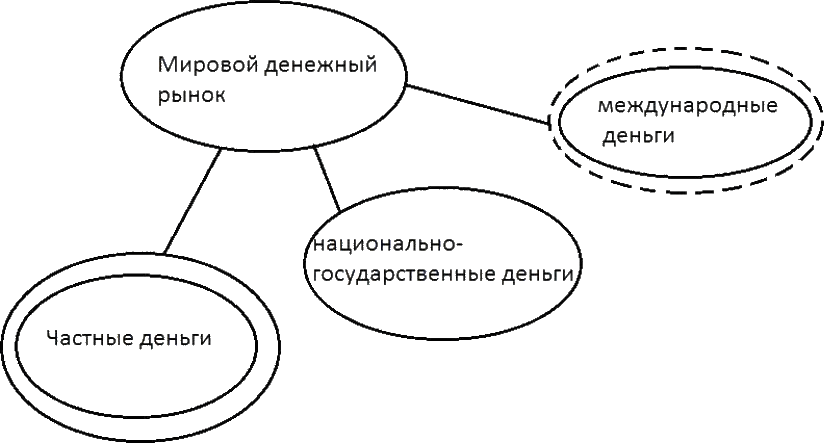

Схема 2. Денежный рынок криптовалюты.

Вторая схема – это сегменты денежного рынка криптовалюты. Особенность его в том, что появляются два вида валюты – частная и государственная, причем первая возникает раньше второй. Это осложняет процесс появления государственных криптовалют и их взаимодействия с частными валютам. Некоторые эксперты отмечают, что функционирование криптовалюты может нанести вред государственным финансам, ограничить их функции, в частности: из-за ослабление контроля за денежно-кредитной сферой, из-за появление новых методов ухода от налогов.

Эксперты предлагают такие варианты. Рынок цифровой валюты будет иметь два сектора. Первый – это собственно рынок криптовалюты, в котором обращаются много видов этих монет. Второй – это крипто-токены, аналоги акций, которые являются результатом выхода на ICO конкретных проектов, то есть инвестиционные активы. Эти оба сектора должны тесно взаимодействовать. Другой вариант. Будут существовать два типа денег. Первый тип – это законные государственные деньги, которые переведут на цифровую основу (крипторубль, например). Второй тип – криптовалюта как цифровой товар (актив) в виде акций или облигаций. При этом токен станет финансовым инструментом для инвестирования и свободной торговли. В соответствии с таким вариантом предложены такие виды моделей рынка криптовалюты, которые помогут определить границы рынка и роль каждого сегмента:

• с позиции обмена: обмен криптовалюты на криптовалюту,

• с позиции регулирования: регулируемый и нерегулируемый рынок,

• с мировых позиций: национальная и международная модель,

• с оценки самостоятельности рынка: самостоятельный, ведущий, и дополняющий рынок,

• с учетом уровня централизации: централизованный и децентрализованный рынок.

Думаю, что эти предложения справедливы. Но нужно выделить еще две модели:

• с учетом уровня зрелости: неразвитый и развитый рынок,

• с учетом сроков жизни криптовалюты: начальный, зрелый, затухающий.

Применительно к последней модели важно использовать данные о реальных сроках жизни валют. По расчетам экспертов, средний срок жизни (стабильности условий функционирования) фиатной валюты составляет 27 лет. У криптовалюты сроки другие. По данным CoinMarketCap – Forbes, в мире в середине 2017 года насчитывалось более 1000 криптовалют. В конце 2019 года, по их же данным, в рейтинге находилось 4798 монет. Соответственно неликвидных монет 4758 (около 99 %). Большинство из них являются мертвыми проектами, которые уже вряд ли будут обновляться и поддерживаться. Только у 40 криптовалют наблюдался весомый торговый объём. За последние 8 лет более 63 % погибших криптовалют исчезли из-за отказа инвесторов торговать ими, в результате чего стоимость валют падала до нуля. Еще около 30 % криптовалют исчезли из-за действий мошенников. По оценкам экспертов, средний срок жизни криптовалюты составлял примерно 1, 5 года.

В 2018 году активизировалась работа по разработке концепции национальных криптовалют. В конце 2018 года насчитывалось две такие валюты. Первая страна – Беларусь ввела монету «талер», которую можно майнить и с помощью которой граждане могут расплачиваться за товары и услуги. Пока его курс независим от белорусского рубля, но намечается их увязка. Второй страной оказалась Венесуэла, в которой выпущен токен El Petro, цена которого привязана к цене барреля нефти (на старте -60 долл.). Усиленно разрабатывают свои программы Китай, Россия, Великобритания и другие.

По данным Сети, имеются предложения о том, что цифровые валюты центробанков (CBDC) могут существовать в виде двух типов – для розничных и оптовых закупок (W-CBDC). Аналитики предлагают три варианта применения W-CBDC. Первый – это расчёты лишь на территории страны-эмитента с использованием местных фиатных денег. При такой ситуации коммерческим банкам придется завести кошельки в центральных банках тех государств, чьи криптовалюты они хотят хранить. Во втором случае каждый центробанк будет оказывать поддержку электронным монетам всех участников соглашения, а кошельки для цифровых валют различных юрисдикций будут обслуживаться каждым государственным финансовым учреждением. Третий вариант предполагает эмиссию одной универсальной W-CBDC, которая может обмениваться на разные фиатные деньги. При таком положении W-CBDC может быть волатильна и подвержена манипуляциям, так как будет поддерживать разные валюты. Но все равно введение CBDC поможет обойти имеющиеся ограничения международных операций

Интересным является исследование, проведенное Банком Англии в начале 2018 года. Были описаны 3 модели эмитируемых центральными банками цифровых валют, которые различаются степенью охвата. В первом случае финансовые учреждения смогут напрямую взаимодействовать с центральным банком, чтобы покупать и продавать CBDC за обусловленные ценные бумаги. Но финансовые учреждения не будут предоставлять доступ к таким валютам домохозяйствам и компаниям, полностью финансируемым на деньги центральных банков. Во втором случае при распространении CBDC на всю экономику доступ к ним получат как банки, так и домохозяйства, а также прочие компании. Тем самым CBDC смогут выполнять роль денег для всех участников экономики. Но возможны ограничения: только банки и небанковские финансовые учреждения смогут покупать цифровую валюту у центрального банка. Остальные участники финансового рынка смогут получать к ней доступ через специализированные биржи. В третьем варианте доступ к CBDC получают только банки и небанковские финансовые учреждения, а один из них берёт на себя роль «узкого банка» и выпускает актив, полностью обеспеченный CBDC. Но домохозяйствам и другим компаниям не предоставляются права кредитования.

Между сегментами денежного рынка существуют разные связи – прямые о опосредованные. Прямые – это обмен фиатной валюты на криптовалюту, выпуск паллиативной крипто-фиатной валюты, косвенные – когда происходит обмен одной виртуальной валюты на другую, когда фиатная валюта выступает в качестве материального обеспечения криптовалюты и последующего ее включения в денежный оборот. Все эти процессы формируются постепенно и создают сложную картину движения финансовых ресурсов. Главную особенность этих моделей составляют те процессы, которые фиксируют взаимное существование и взаимодействие на одном финансовом рынке двух видов валют – фиатной и виртуальной. Думаю, что это существование продлится долго, примерно до 100 лет, и пройдет ряд этапов, которые будут отражать степень развития их взаимодействия.

Разработка концепции крипто-фиатных денег способствовало усилению дискуссии о государственных и частных деньгах. Эксперты отмечают, что частные деньги – не новое понятие. Они были широко распространены еще в XIX веке и стали возрождаться в начале 1990-х и смело конкурировать с государственными как средство накопления, инвестирования и даже образования сокровищ. Однако эксперты в основу такого деления кладут права собственности. Думаю, что сейчас недостаточно учитывать только права собственности для оценки этих видов денег. Частные фиатные деньги базируются на юрисдикциях государственного монополизма в сфере выпуска и регулирования процессов денежного обращения как раньше, так и особенно сейчас. Это делает их переходными к криптовалюте.

Частные крипто-деньги основываются на других принципах – на децентрализованном распределенном реестре, на включении правил денежного оборота в технологию, на криптозащиту и потому имеют другую степень экономической зрелости для выполнения своих функций. Тем самым они представляют другой сегмент денежного рынка и могут развиваться по своим закономерностям. Кроме того, введение государственной криптовалюты (например, крипто-рубля) будет означать укрепление государственного монополизма в эмиссии денег и в распоряжении частными крипто-ресурсами. Одновременно важно находить связи между этими сегментами, особенно при решении вопросов сроков модернизации рынка.

Активно продолжается дискуссия об этапах развития крипторынка. Ее практическое значение в том, чтобы выбрать критерии уровней развития рынка, определить очередность решаемых проблем. Пока эксперты основное внимание обращают на технологическую сторону, но недостаточно учитывают экономические, институциональные и социальные аспекты. Между тем только их системная оценка позволит найти оптимальные этапы развития. Есть много вариантов, но наиболее экономически оправданной является, по моему мнению, учет качества функций денег. Степень их реализации может стать системным критерием выделения этапов развития валюты с учетом уровня удовлетворения потребностей населения и бизнеса. К функциям будут привязываться институциональные изменения и социальные проекты. Предлагаем такой вариант. По мнению социологов, изменения в обществе становятся успешными при поддержке их не менее 25 процентов населения и, добавим, бизнеса. В соответствии с таким критерием можно выделить такие этапы:

Первый – начальный до 5 процентов поддержки, как формируется сейчас.

Второй – 10–15 процентов поддержки как показатель развития.

Третий – до 25 процентов поддержки как показатель успеха.

Многое будет зависеть от успехов по корелляции взаимодействия между фиатным и криптовалютным рынками, от выбранной стратегии развития. Приведем примеры по России. По данным совместного исследование сервиса «Яндекс. Деньги» и Департамента информационных технологий Москвы, среди жителей Москвы, использующих безналичные способы оплаты в 2018–2019 годах, около 1 % использовали криптовалюту. Еще 5 % готовы применять такие платежи при расчете безналом. При этом более 60 % москвичей предпочитают использовать только наличные. Конечно, сроки достижения успехов могут существенно отличаться в разных странах и экономических блоках, но их оценка позволяет координировать усилия многих стран и бизнеса.

2. Система блокчейни криптовалюта

2.1. Экономические признаки блокчейн-технологии

Технологической базой криптовалюты выступает система блокчейн. Она оценивается экспертами как распределенный публичный реестр для регистрации и верификации транзакций в интернет-пространстве, для создания цепочки блоков по регистрации всех действий участников и сохранения информации (базы данных) об этих процессах. «Блокчейн 1.0» повсеместно называют криптовалютой (отсюда термин – «биткоин-блокчейн»), «блокчейн 2.0» – контрактами, «блокчейн 3.0» – приложениями на том основании, что эти сферы целиком базируются на этой новой технологии. Или еще одно предложение экспертов: блокчейн – это совершенно новый способ передачи денег без участия традиционных банковских сетей, а также метод хранения данных в прозрачном и неизменном виде.

Наиболее полное, по нашему мнению на данный момент, определение предполагает выделение трех разных и взаимосвязанных понятий блокчейна. Первое: технически блокчейн есть база данных, выступающая как распределенный реестр с возможностью открытой проверки. Второе определение с позиции бизнеса: он есть обменная сеть для перемещения транзакций, стоимости, активов между равными партнерами, без помощи посредников. Третье – с позиции юридической – он есть институт проверки транзакций без участия посредников. Соглашаясь с таким подходом, я отмечаю, что для юридической требуется экономическое дополнение в виде обеспечения подтверждения прав собственности и оценки эквивалентности обмена транзакциями.

В связи с такими оценками выделяются 10 элементов структуры и соответственно функций блокчейна:

– криптовалюта,

– вычислительная инфраструктура,

– транзакционная платформа,

– децентрализованная база данных,

– распределенный реестр аккаунтов,

– платформа разработки,

– программа обеспечения с открытым исходным кодом,

– рынок финансовых услуг,

– одноранговая сеть (Р2Р),

– уровень службы доверия.

В соответствии с ними можно выделить основные признаки блокчейна как технологии и как новый способ хранения и использования данных:

1. Публичность, то есть доступность для ознакомления всем желающим.

2. Децентрализованность, то есть создание продукта – цепочки блоков не каким-то центральным органом, а независимыми майнерами для отслеживания и отражения заказанных транзакций.

3. Распределенность, то есть наличие сведений у всех участников транзакций, а не в одном центре.

4. Защищенность, то есть сведения при включении в блок не могут быть изменены и удалены. Конфиденциальность обеспечивается с помощью сложных математических приемов (кольцевая подпись, гомоморфное шифрование, доказательство с нулевым разглашением и т. д.), когда можно хранить данные и, не разглашая личную информацию, проверять сведения о транзакциях.

5. Гарантия децентрализованного доверия к базе данных, к транзакциям равных участников сетевого взаимодействия.

Блокчейн считается одной из разновидностей распределенного реестра со специфическими техническими устройствами. Именно они, в отличие от обычного распределенного реестра, формируют особые признаки: криптозащищенность, неизменяемость, наличие подписи в сообщении, формирование связанной цепочки блоков и консенсус при ее создании. При таком способе хранения данных на многих компьютерах (нодах) ведется онлайн-журнал с записями о каком-то активе и операциях с ним. Записи в блокчейне объединяются друг с другом в специальную структуру – блок. Этот блок содержит свой порядковый номер и результат обработки имеющихся в предыдущем блоке данных (особую хэш-функцию), с помощью которой можно проверить информацию.

Возникнув в 2009 году как система электронных денег для обхода государственных централизованных денежных потоков, блокчейн постоянно совершенствуется и применяется в различных отраслях деятельности. Сейчас выделяются следующие виды блокчейна в зависимости от степени открытости:

а) публичный блокчейн, когда база полностью открыта и хранится в любом компьютере, когда происходит абсолютная децентрализация,

б) сервисный (консорциумный) блокчейн, когда количество майнеров ограничено, и они договариваются между собою об условиях функционирования системы; в блоковой цепи, которая принадлежит консорциуму, процесс согласования контролируется предварительно отобранными узлами,

в) приватный блокчейн, когда количество пользователей ограничено, а база хранится распределенно только между теми компьютерами, которые включены в систему.

Например, платформа «Komodo» включает следующие интегральные функции:

– Delayed Proof-of-Work (dPos) – отложенное доказательство выполнения работы в виде цепи PoW с резервными копиями, которые записаны на блокчейн биткоина,

– BarterDex – как децентрализованный обмен одной криптовалюты на другую без участия посредника,

– Jumbir – как технология анонимности криптовалюты,

– децентрализованные ICO (diCOs) в виде решений по созданию новых ICO.

Для справки: в начале 2019 года токен комоды «KMD» торговался на уровне 0,781 доллара за единицу, капитализация монеты превышала 87 миллионов долларов, суточный объем торгов оставил более 4 миллионов долларов. KMD была введена в эксплуатацию в 2018 году. Экосистема монеты, по мнению экспертов, рассчитана на многосетевую архитектуру, и сеть применяется для децентрализованных бирж с поддержкой атомарных свопов, которые дают возможность пользователям проводить сделки любого масштаба без привлечения посредников.

В Сети появляются сведения о дальнейших разработках системы распределенного реестра. Сохраняется ориентация на соблюдение трех известных признаков блокчейна: подтверждение информации, сложность вычислений, перепроверка несколькими участниками несколько раз сведений о транзакциях для оценки их подлинности. Но правила работы уточняются и разрабатываются новые.

Прежде всего, одного уровня блокчейна уже недостаточно для эффективной деятельности. Например, в основе архитектуры криптовалюты Zold (выпуск в мае 2018) лежат особые принципы – множество кошельков со своими отдельными журналами транзакций, которые собираются в единую картину только в момент проведения платежа на компьютере клиента, а затем направляются в сеть для соединения и хранения. Результаты проверки показали, что таким способом проводить несколько тысяч транзакций в секунду. Для сравнения, сеть VISA обрабатывает в среднем 1800 tps, Bitcoin – 7 tps, Ethereum – 14 tps.. В то время как в валютах с блокчейн-архитектурой платежи ждут своей очереди в memory pool, после чего последовательно попадают в цепочку блоков. То есть, в Zold – параллельная обработка платежей, а в криптовалютах, основанных на блокчейн-принципах, – последовательная. Это позволяет экономить ресурсы. Транзакции в Zold дешевле по сравнению с популярными криптовалютами: по данным на конец 2018 года, 1000 транзакций Bitcoin стоят $500, Ethereum – $300, а Zold – $4. Удешевить транзакцию в Zold удалось благодаря упрощению процедуры майнинга, которая использует принцип Proof-of-Work. Всего сейчас насчитывается шесть уровней блокчейна, а такое явление названо процессом «сайдчейна» – многослойного блокчейна.

Далее, выявлены недостатки протокола Proof-of-Work (доказательство работы): высокая затратность, недостаточная энергоемкость в блоке, сохранение возможности двойной траты монет. Для их преодоления наметился переход к протоколу POS. Новое состоит в том, что в сети случайным порядком выбирается майнер, который подтверждает правильность транзакций. Но ему приходится вносить залог («заморозка» ресурса) для страховки своей честности (доверяй, но страховка не мешает). Одновременно наметился переход на DPOS – консенсус, когда майнеры выбираются не сетью, а пользователями при сохранении правила заморозки ресурса.

Совершенствование блокчейна происходит постоянно и связано с необходимостью изменения правил работы сети. Если изменения несущественные, то этот процесс называют софтфорком, а если серьезные, то – хардфорком (в переводе – жесткая развилка), что ставит перед пользователем выбор, по какому варианту следовать дальше – по старому или по новому. Во втором случае чаще всего происходит создание новой криптовалюты, что сопровождается ее майнингом и выходом на рынок. Эмитент может под этот новый проект организовать ICO и выпустить для продажи токены. Иными словами, периодические изменения правил работы сети делают блокчейн гибкой системой, готовой к приспособлению к новой ситуации на финансовых и информационных рынках.

Поиски вариантов совершенствования различны, Например, эксперты выделялют четыре проекта совершенствования технологии блокчейна для криптовалюты. Первый – проект Lightning Network, который появился еще в 2015 году. По сути – это децентрализованная система каналов для микроплатежей. когда в блокчейн записывается не каждая отдельная операция, а сразу баланс канала, что значительно снижает нагрузку на блокчейн биткоина. Второй – это проект IOST, когда разработчики решили использовать уникальную систему шардинга. Шардинг – это разделение базы данных на множество более мелких, и, соответственно, легче управляемых баз, называемых шардами (shard – черепок, осколок). Для этого в IOST используют собственный метод шардинга – «эффективным распределенным шардингом». Такой подход уменьшает нагрузку на обработку транзакций на отдельном узле, а также увеличивает общую пропускную способность. Третий – это проект в команде Enigma под названием «секретные контракты». Они очень похожи на обычные смарт-контракты, но с таким отличием: данные, проходящие через секретные контракты в Enigma, обрабатываются узлами, но узлы их «не видят». Это достигается путем разделения смарт-контракта на части, которые затем зашифровываются по-отдельности, а после обработки объединяются обратно. Этот процесс называется «безопасной раздельной обработкой». Четвертый – это проект Ark по организации совместимости между разными блокчейнами. Новые блокчейны построены на различной архитектуре, и они не могут общаться между собой. Сейчас единственный способ перевести активы из одного блокчейна в другой – это централизованный обменник. Для достижения совместимости в Arc разработали собственную технологию под названием SmartBridge («умный мост»), что SmartBridge позволяет блокчейнам связываться и обмениваться данными друг с другом – для интеграции необходимо добавить в блокчейн-проект небольшой фрагмент кода.

Разработчики предлагают также новый вариант платформы «блокчейн -4» под названием Insolar. Авторы полагают, что ныне используемые платформы недостаточно хорошо подходят для применения на корпоративном уровне, в бизнесе. Выделяются три недостатка. Необходимость хранения полной копии базы данных (децентрализованного реестра) на каждой ноде и одновременного исполнения всех смарт-контрактов накладывают определённые ограничения на размер блока в сети и требуемые вычислительные мощности. Шардинг как процесс масштабирования информации при транзакциях лишь частично решает данную проблему, не позволяя перенести на блокчейн хранение и обработку документов, хотя эти функции являются ключевыми для бизнес-процессов.

Далее, существующие блокчейн – протоколы подчиняется одному алгоритму консенсуса, что ведет к отсутствию гибкости в управлении риском для бизнеса и невозможности подстраивать тип консенсуса под конкретные задачи. В результате возникает избыточной защита от риска, из-за чего небольшая транзакция может сопровождаться несоразмерно высокими издержками, либо к недостаточной юридической защищённостью. Кроме того, существующие блокчейн – решения недостаточно гибкие и зачастую не отвечают постоянно меняющимся требованиям органов государственного регулирования, и различиям в разных стандартах криптографии и защиты информации.

С целью преодоления этих недостатков разработчики предлагают новую блокчейн – платформу Insolar. Ее особенности состоят в следующем. Первое. Предоставляется возможность выбора между работой в публичной сети Insolar и созданием собственного домена с определенными правилами, что обеспечивает применение собственных требований к юридическими вопросами, к примеру, определять роли в рамках протокола, задавать уровень защищённости данных. Второе. Уточняется принцип работы публичной сети. Обычно ноды могут исполнять одну из двух функций и делятся по этому принципу на два типа – процессинговые (Processing) и для хранения данных (Storage), причём последние имеют два подвида, в зависимости от данных, которые они обрабатывают – тяжёлые и лёгкие (Heavy and Light material nodes). «Тяжёлый» вид нод отвечает за хранение распределённого реестра, а точнее его части. В отличие от других блокчейнов, в Insolar каждая нода не хранит копию реестра целиком. Такое решение принято исходя из соображений безопасности и оптимизации хранения данных. «Лёгкие» ноды обеспечивают транзакции внутри публичной сети и хранят только недавние записи реестра. Непосредственно исполнением транзакций и вычислениями занимаются процессинговые ноды.

Дополнительно, в отличие от других протоколов, все ноды в сети Insolar не исполняют все смарт-контракты одновременно. Вместо этого, контракт отдаётся на исполнение одной ноде, а затем несколько других (называемых валидаторами) подтверждают транзакцию. Применяются так называемые «встроенные контракты» (embedded contracts), в которых получается только та часть данных, которая требуется при конкретной операции. В результате повышается пропускная способность, и обеспечивается достаточный уровень производительности для ведения документооборота между предприятиями непосредственно на блокчейне. Третье. В протоколе имеется встроенная поддержка криптографических стандартов всех стран, что позволяет блокчейну Insolar быть использованным для осуществления международных транзакций вне зависимости от местных требований к шифрованию данных. Все эти процессы отражаются на экономических отношениях: повышается роль человеческого фактора при выборе проверочной модели блокчейна, усиливается страхование рисков транзакций, их экономное проведение.