Полная версия

СПИН-финансы

При этом разница в доходах, в процентном выражении, остается неизменной в не зависимости от величины первоначального взноса. Если взнос будет 100 руб. или 18 млн. руб. – разница (в процентах) не изменится, но понятно, что номинальное количество денег получаемых в виде процентов, зависит от суммы первоначального взноса.

В случае 15 % годовых:

Таблица 7. Процентный доход, в случае ежегодного и ежемесячного начисления процентов, при увеличении срока вклада исходя из 15-ой годовой ставки.

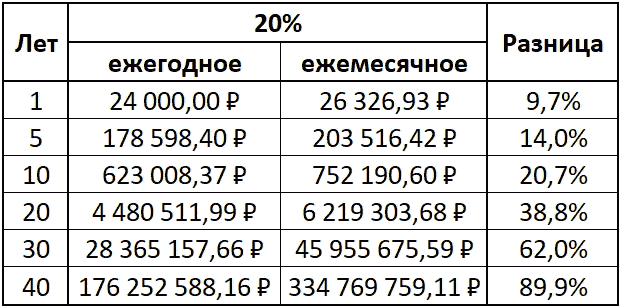

В случае 20 % годовых:

Таблица 8. Процентный доход, в случае ежегодного и ежемесячного начисления процентов, при увеличении срока вклада исходя из 20-ой годовой ставки.

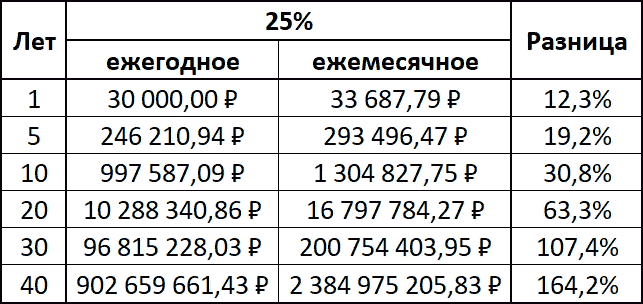

В случае 25 % годовых:

Таблица 9. Процентный доход, в случае ежегодного и ежемесячного начисления процентов, при увеличении срока вклада исходя из 25-ой годовой ставки.

Кстати, обратите внимание, как интуитивно не понятно растут процентные доходы (и в том и в другом случае), при увеличении доходности и срока инвестирования.[4]

Помните, что сложный процент подразумевает реинвестирование полученной доходности, поэтому ваш актив будет увеличиваться со временем экспоненциально.

На заметку. Именно из-за этой разницы в механизмах начисления процентного дохода, процентные ставки по вкладам в банка на один и тот же срок отличаются для вкладов с выплатой процентов в конце срока и с ежемесячной капитализацией. Например, если предлагается открыть вклад на 100 тыс. руб. сроком на 365 дней исходя из ставки 8,3 % годовых (выплата процентов в конце срока) или 8,0 % годовых (ежемесячная капитализация) – то разницы никакой, так как итоговая сумма вклада будет одинаковой.

Но если вам вдруг удастся найти вклады с одинаковой процентной ставкой на один и тот же срок вклада, тогда чем чаще происходит начисление процентов, тем больший доход вы сможете получить. При прочих равных, ежемесячная (ежедневная) капитализация даст больший доход в конце срока по сравнению со вкладом с выплатой процентов в конце годового срока.

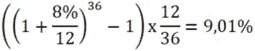

Обратите внимание, иногда указывается так называемая «эффективная ставка», то есть указывается ставка по вкладу с учетом капитализации процентов. Например, формула расчета эффективной ставки по вкладу с учетом ежемесячной капитализации процентов выглядит следующим образом:

где Т – срок размещения вклада в месяцах.

Например, чему будет равна эффективная ставка при условии открытия вклада на 3 года под простую ставку в размере 8 %?

В случае ежеквартальной капитализации, в формуле заменяем число «12» (12 месяцев в году) на «4» (4 квартала в году).

Так что механизм начисления процентов имеет значение! Чем больше процентная ставка – тем существеннее разница. С увеличением срока вклада разница увеличивается еще больше. Подобно снежку, сброшенному с вершины горы, который при движении вниз становиться все больше и больше, так и сложные проценты при увеличении срока вклада начинают нарастать лавинообразно.

Повторяюсь, к сожалению, есть один неприятный момент: люди плохо понимают силу сложных процентов. Потому что, умозрительно понять, что сложные проценты растут совершенно не интуитивным образом нельзя.

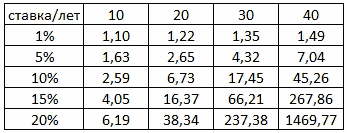

Таблица 10. Рост сложных процентов ставка/лет.

Итак, вы уже решили для себя, начиная с сегодняшнего дня начать думать иначе, и поставили перед собой цель: обеспечить себе дополнительный источник пассивного дохода на пенсии.

Допустим, в настоящее время ваш доход (доход домохозяйства) составляет 50 тыс. руб. Вы решили сберегать ежемесячно по 10 % от своего заработанного дохода (то есть 5 тыс. руб. в месяц) и откладывать их на свой депозит.

Ниже приведена таблица, в которой показан номинальный рост вклада при одинаковом ежемесячном взносе в зависимости от срока (строка), и от процентной ставки (столбец):

• «Взносы»: сколько суммарно своих заработанных денег вы внесете на счет;

• «Вклад»: величина вклада с учетом ваших взносов и накопленных процентов за истекший период;

• «% в месяц»: пассивный доход в месяц, который вы будете иметь в конце этого срока;

Как пользоваться таблицей? Из 60 вычтите свой текущий возраст и получите число лет, сколько вам осталось до выхода на пенсию. В течении этих лет вы можете из своего заработанного дохода создавать источник пассивного дохода. При этом величина вашего вклада и ежемесячный процентных доход зависит от доходности вашей инвестиции (столбец процентов слева).

Например, вам сейчас 20 лет, а возраст выхода на пенсию 60 лет. То есть у вас есть 40 лет впереди, чтобы обеспечить себе дополнительный пассивный доход. А если вам сейчас 40 лет, то у вас есть всего лишь 20 лет. Сумма ваших взносов за эти 20 лет разницы будет отличаться в два раза (1.2 миллиона против 2.4 миллиона). При этом, при условии 10 %-ой доходности вашей инвестиции, величина вклада будет отличаться более чем в 8 раз (3.8 миллиона против 31.8 миллиона).

Таблица 11. Пример номинального роста вклада при ежемесячном взносе в размере 5 тыс. руб. в зависимости от срока и от процентной ставки.

А теперь представьте себе, сколько бы лет вам сейчас не было, все последующие годы, вы будите тратить все, что зарабатываете… Из нуля ничего нельзя сделать ни при 10-ой, ни при 100 %-ой доходности.

Таблица 12. Пример номинального роста вклада при ежемесячном взносе в размере 0 тыс. руб. в зависимости от срока и от процентной ставки.

Чем старше вы становитесь, тем меньше у вас остается времени, чтобы успеть создать источники пассивного дохода, которые смогут обеспечить вам комфортные финансовые условия.

«Вы богаты только тогда, когда можете жить на проценты от Вашего капитала без необходимости работать: деньги работают на Вас. Богатым вы станете не благодаря деньгам, которые вы зарабатываете, а благодаря деньгам, которые вы сохраняете». Бодо Шафер, «Путь к финансовой независимости»

В настоящее время, вам 20 лет и вы имеет свою осознанную цель. Вы достаточно дисциплинированны все следующие 30 лет, откладываете по 5 тыс. руб. ежемесячно. Суммарно вы отнесете в банк за эти годы 1,8 миллиона руб. Но на счету, через 30 лет, будет уже более 11 млн. руб. Вам будет 50 лет. Ваш месячный процентный доход составит более 94 тыс. руб. На такие деньги уже можно достаточно спокойно жить. Уже можно позволить себе не работать ради добывания денег. Можно будет заняться любимым делом. Путешествовать. Учить внуков управлять деньгами. А еще можно даже будет открыть своим внукам такие же счета, как вы сделали в свое время 25–30 лет назад, и начать откладывать по 5–10 % со своего процентного дохода для них…

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Наверное, при такой аналогии становиться очевидным, как можно постоянно оставаться «голодным» (дефицит денег), выбирая каждый раз «рыбу» (а фактически речь идет о кредитовании) для реализации своих желаний?

2

Для простоты, здесь и далее, будем использовать термин «семья», хотя корректней было бы использовать понятие «домохозяйство», которое основывается на бытовом укладе, в рамках которого отдельные лица или группы лиц обеспечивают себя всем необходимым для жизни. Поэтому домохозяйством может быть как один человек, так и группа лиц, которая чаще всего объединяется отношениями родства или брака (семья). Каждая семья это домохозяйство, но не каждое домохозяйство это семья!

3

Имеет несколько других названий: дисконтирования существующая ценность (ДСЦ), стоимость денег с учетом фактора времени (СДУФВ), временная стоимость денег (ВСД), стоимость денег во времени (СДВ).

4

Все эти вычисления достаточно просто сделать в Excel, используя математическую функцию БС (будущая стоимость).