Полная версия

Рыночные циклы

В инвестиционном мире мы постоянно говорим о риске, но общепринятого мнения о том, что такое риск или как он должен влиять на поведение инвесторов, не существует. Одни думают, что риск – это вероятность потери денег, а другие (в том числе многие ученые-финансисты) считают, что риск – это волатильность котировок или доходности. Существует большое разнообразие других видов риска – слишком большое для того, чтобы их можно было здесь перечислить.

Я решительно склоняюсь к первому определению: на мой взгляд, риск – это прежде всего вероятность безвозвратной потери капитала. Но существует и такая вещь, как риск упущенной возможности: вероятность упустить потенциальные выгоды. Сложив их вместе, мы увидим, что риск – это возможность того, что все пойдет не так, как мы хотим.

Откуда берет начало явление «риска»?

Один из моих любимых инвестиционных философов, покойный Питер Бернстайн, в бюллетене, озаглавленном «Можно ли количественно измерить риск?» (Can We Measure Risk with a Number?) (июнь 2007 г.) писал:

«По сути, осознание риска равносильно признанию в том, что мы не знаем, что произойдет. ‹…› Каждый миг мы идем в неизвестность. Возможен целый ряд результатов, и мы не знаем, попадет ли [фактический результат] в этот диапазон. Мы часто даже не знаем границ этого диапазона».

Ниже вы найдете несколько идей (в сокращенной форме взятых из всестороннего анализа, изложенного в моей статье «Риск пересматривается снова» (Revisited Again) от июня 2015 г.), которые, как мне представляется, исходят непосредственно из отправной точки, предоставленной Бернстайном. Они могут помочь вам понять риск и справиться с ним.

По удачной формулировке отставного профессора Лондонской школы бизнеса Элроя Димсона, «наличие риска означает, что может произойти больше, чем произойдет». Если бы каждое событие в экономике, бизнесе и на рынках (помимо всего прочего) могло произойти только единственным образом – если бы мог быть только один результат – и если бы происходящее было предсказуемо, то, конечно, не было бы неопределенности или риска. А без неопределенности относительно того, что произойдет, мы теоретически могли бы точно знать, как позиционировать портфели инвестиций, чтобы избежать потерь и получить максимальную прибыль. Но, поскольку в жизни и в инвестировании может быть множество разных результатов, неопределенность и риск неизбежны.

Из этого следует, что будущее нужно рассматривать не как единый предопределенный исход, которому суждено наступить и который можно предсказать, а как диапазон возможностей и (желательно на основе соответствующих правдоподобных представлений) как распределение вероятностей. Распределения вероятностей отражают взгляд наблюдателя на тенденции.

Инвесторы – или любой, кто надеется преуспеть в будущем – должны формировать вероятностные распределения либо явно, либо неформально. Если это будет сделано правильно, вероятности пригодятся для определения правильного курса действий. Но все равно важно помнить, что даже знание вероятностей не означает, будто нам известно, что именно и как произойдет.

Совокупность исходов может, в долгосрочной перспективе, регулироваться распределением вероятностей, а вот касательно результата отдельно взятого события может быть большая неопределенность. Любой из исходов, включенных в распределение, может иметь место – пусть даже с переменными вероятностями, так как на избранный для достижения исхода процесс будут влиять не только его достоинства, но и случайные факторы. Так что, если переиначить высказывание Димсона, оно будет звучать так: хоть и возможно много исходов, случится только один. Пусть мы имеем представление о том, чего ожидать «в среднем», но ожидаемое может оказаться очень далеким от того, что произойдет в действительности.

В моем представлении успех в инвестировании имеет сходство с выбором победителя в лотерее. В обоих случаях все определяется путем взятия одного билета (исход) из барабана, полного билетов (диапазон возможных исходов). В каждом случае один исход выбирается из множества возможных.

Выдающимися инвесторами являются те, кто лучше представляет себе, какие билеты находятся в барабане и, следовательно, стоит ли вообще участвовать в лотерее. Другими словами, пусть выдающиеся инвесторы – как и все остальные – не знают точно, что готовит им будущее, зато они обладают пониманием будущих тенденций, превышающих средний уровень.

Здесь я позволю себе несколько отклониться от темы. Большинство людей считает, будто успешно планировать будущее можно, формулируя мнение – возможно, с использованием распределения вероятности – о том, что должно произойти. Я вижу здесь не одно, а два условия. Помимо мнения о том, чему предстоит случиться, человек должен иметь представление о вероятности того, что его мнение окажется правильным. Некоторые события могут быть предсказаны со значительной степенью уверенности (например: принесет ли данная облигация инвестиционного уровня обещанный процент?), некоторые предполагают сомнения (останется ли Amazon лидером в розничной интернет-торговле через десять лет?), а некоторые совершенно непредсказуемы (повысится или опустится фондовый рынок в следующем месяце?). Я хочу особо отметить, что не все предсказания нужно рассматривать как одинаково достоверные и, следовательно, одинаково полагаться на них. Сомневаюсь, что люди в большинстве своем относятся к этому так серьезно, как следовало бы.

* * *Можно охарактеризовать выдающегося инвестора, описанного выше, как человека, который благодаря хорошему пониманию тенденций способен увеличить шансы в свою пользу.

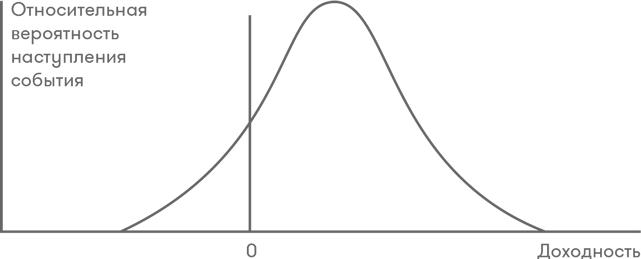

Допустим, в кувшине находятся 100 шаров; часть из них черные, часть – белые. На выпадение какого цвета вам следует поставить?

● Если вам ничего не известно о содержании кувшина, пари сведется к простой догадке: неинформированному предположению. Точно так же обстоит дело, если вы знаете, что там по 50 черных и белых шаров. Можно с равным успехом поставить как на черный, так и на белый, но при этом вы не сможете получить более чем 50:50 шансов на выигрыш. Таким образом, пари следует считать дурацким, если вам не предлагают, по крайней мере, равных шансов – и если вы должны платить (в инвестировании это комиссия или разница между ценой продажи и покупки) за право играть. Пари на черное или белое при равных шансах не может быть очень прибыльным, разве что вам повезет, а удача – не такая вещь, на которую стоит рассчитывать. Тот, кто ничего не знает о содержимом кувшина, не может получить надежного дохода от подобного пари.

● Но что, если вы обладаете особой способностью проникать взглядом в содержимое кувшина? Допустим, вам известно, что там 70 черных шаров и 30 белых. Это могло бы позволить вам побеждать чаще, чем проигрывать. При возможности поставить $10 на черное против того, кто считает, что шансы равны, вы будете в 70 % случаев выигрывать по $10 и лишь в 30 % случаев терять по $10, т. е. ожидаемая прибыль составит $40 за 10 выборов. (Учтите: такими будут средние результаты при большом количестве попыток, а вот на коротком отрезке случайность внесет в них заметные вариации).

● Конечно, соперник по пари согласится на равные условия ставки на черное, а) если не будет знать, что 70 % шаров черные и лишь 30 % – белые, и б) если он не будет знать, что вам это известно. Зная о содержимом кувшина столько же, сколько и вы, он согласился бы лишь на 30:70 шансов на черное, и пари вновь стало бы бездоходным.

● Другими словами, чтобы побеждать в этой игре чаще, чем проигрывать, вы должны обладать преимуществом знаний. Именно этим и отличается выдающийся инвестор: он знает о будущих тенденциях больше, чем другие.

● Все же важно помнить о том, на что я указывал ранее: даже если вы знаете вероятность – то есть если вы обладаете выдающимся чутьем на тенденции, – все равно вы не можете знать, какое конкретно событие произойдет. Даже если в кувшине 70 черных и 30 белых шаров, вам не известно, который из них выпадет следующим. Да, вероятнее, что он окажется черным, а не белым, однако в 30 % случаев будут выпадать белые шары. Когда в кувшине имеются и белые, и черные шары, и особенно если при выборе шара задействованы случайные и внешние силы, относительно результата не может быть никакой уверенности.

● Но, как говорится, если бы успех был гарантирован, не стоило бы и браться за игру. Преимущество, которое дает осведомленность о тенденциях, достаточно для того, чтобы в конце концов добиться успеха.

* * *И это приводит нас к выигрышу от понимания циклов. Средний инвестор знает об этом очень немного.

● Он не полностью понимает природу и важность циклов.

● Недостаточная продолжительность практики не дала ему возможности пережить много циклов.

● Он не изучал финансовую историю, позволяющую извлечь уроки из прошлых циклов.

● Он воспринимает среду прежде всего как множество независимых событий, не обращая внимания на повторяющиеся процессы и стоящие за ними причины.

● Что самое важное: он не понимает значения циклов и тех подсказок по поводу действий, которые можно извлечь из цикличности.

Выдающийся инвестор не упускает из виду циклы. Он принимает к сведению, повторяются ли прошлые модели, получает представление о том, в каких фазах различных существенных циклов мы находимся, и знает, что все это сказывается на его действиях. Это позволяет ему делать полезные выводы о циклах и нашем местонахождении в них. В частности:

● Располагаемся ли мы вблизи от начала подъема или в поздних стадиях?

● Если конкретный цикл некоторое время развивается, не завлек ли он нас уже на опасную территорию?

● Чем, судя по поведению, руководствуются инвесторы: алчностью или страхом?

● Какое они, соответственно, производят впечатление: не склонных к риску или до глупости терпимых к риску?

● Перегрет ли рынок (и переоценен) или, напротив, холоден (и, следовательно, дешев) из-за циклических явлений?

● С учетом всего вышеизложенного какое поведение диктует наше положение в цикле: следует ли сделать упор на оборонительности или агрессивности?

Внимание к этим элементам дает выдающемуся инвестору преимущество, которое позволяет ему побеждать чаще, нежели проигрывать. Он понимает тенденции и соотношения шансов; то есть он знает о цвете шаров в кувшине нечто такое, чего не знают другие. У него есть чутье по поводу соотношения шансов на выигрыш и на проигрыш, и, следовательно, он способен осознанно инвестировать больше, когда шансы благоприятны, и меньше в противоположной ситуации. Важно отметить, что все это можно оценить на основе наблюдений за текущим положением дел. Как будет видно в последующих главах, такие наблюдения могут помочь в подготовке к будущему, не требуя умения его предсказывать.

Не забывайте, что местоположение в различных циклах оказывает сильное влияние на шансы. Например, как мы увидим в последующих главах, возможности для инвестиционной прибыли улучшаются, когда:

● подъем экономики и прибыль компании более вероятны, нежели снижение;

● психологическое состояние инвестора скорее уравновешенное, а не возбужденное;

● инвесторы ощущают риск или – что еще лучше – чрезмерно обеспокоены из-за риска;

● рыночные цены не поднялись слишком высоко.

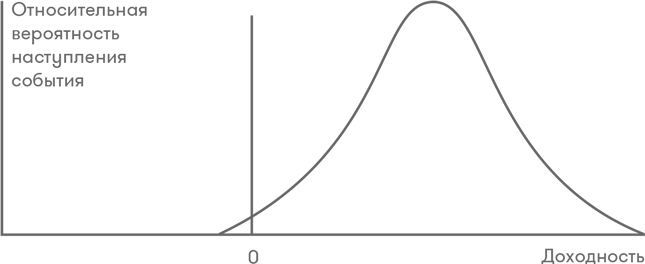

Циклы существуют во всех этих областях (и не только), и знание о своей позиции внутри них может помочь нам склонить шансы в свою пользу. Иными словами, прохождение через цикл репозиционирует распределение вероятности, управляющее будущими событиями. Пожалуй, следует проиллюстрировать это положение относительно окупаемости инвестиций.

Когда позиция в различных циклах нейтральна, то и перспектива для доходов «нормальная».

При благоприятной позиции в цикле распределение вероятности сдвигается вправо, и перспектива доходности склоняется в нашу пользу. Выгодная позиция в циклах увеличивает вероятность прибыли и, соответственно, уменьшает ее для потерь.

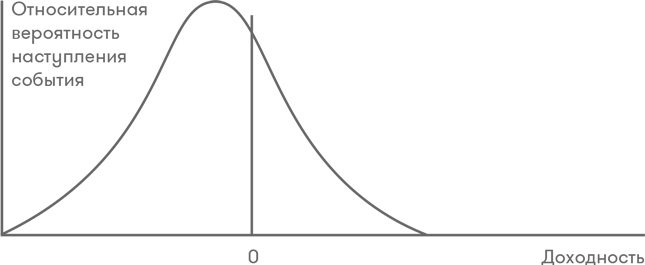

Но в случае опасных экстремумов циклов шансы обращаются против нас, что означает ухудшение вероятностной обстановки. Шансы на выгоду уменьшаются, зато увеличиваются шансы на потери.

Точно так же обстоят дела, когда позиция изменяется лишь в одном цикле. Например, независимо от того, что происходит с экономикой и прибылью компании (то есть, как говорят ученые, ceteris paribus или «при прочих равных условиях»), перспектива для доходов лучше, когда инвесторы подавлены и напуганы (что позволяет ценам на актив падать), и хуже, когда они охвачены эйфорией и впадают в жадность (и цены поднимаются).

Шансы изменяются вместе с изменением позиций в циклах. Отказ от перемены своей инвестиционной позиции вместе с ними означает пассивность относительно циклов; другими словами, мы игнорируем возможность склонить шансы на свою сторону. Зато, показав определенную осведомленность относительно циклов, мы можем увеличить свои ставки и разместить их в более агрессивные инвестиции, когда шансы на нашей стороне, или же забрать деньги со стола и увеличить оборонительность, когда они против нас.

Изучающий циклы не знает в точности, что произойдет дальше – точно так же, как осведомленный о соотношении шаров в кувшине не знает, какой сейчас выпадет цвет. Зато у обоих есть преимущество знаний о вероятном. Понимание знатоком циклов и умение верно угадать местоположение в цикле значительно укрепляют те способности инвестора, которые позволяют достичь выдающихся достижений. Участник пари, знающий о том, что шары разных цветов находятся в соотношении 70:30, имеет преимущество перед своим оппонентом. Аналогичное положение у инвестора, который лучше других знает свое местоположение в цикле. Цель этой книги – помочь вам стать таким человеком.

Для этого я опишу множество циклических процессов, которые наблюдал в режиме реального времени. Разброс может показаться преувеличенным и, возможно, таковым и является на самом деле, поскольку примеры выбирались из опыта протяженностью в полвека, чтобы усилить точку зрения. Может сложиться впечатление, что рассматриваемые события были сжаты во времени, тогда как в действительности их развитие продолжалось месяцы и годы. Но все эти циклы реальны и, надеюсь, прояснят мою идею.

Глава II

Природа циклов

Люди в большинстве своем воспринимают циклы как серии событий. И также понимают, что эти события регулярно следуют друг за другом в обычной последовательности: подъемы сопровождаются спадами производства, а затем следуют новые подъемы. Но для полного понимания циклов такого представления недостаточно. События в цикле следует рассматривать не как независимые, следующие одно за другим, а – что гораздо важнее – как цепь, в которой каждое предыдущее звено порождает следующее.

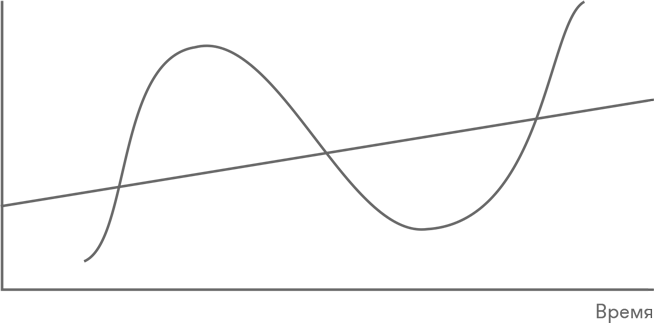

При встречах клиенты Oaktree почти всегда просят, чтобы я помог им понять, что происходит в мире или на рынке. Обычно их интересует какой-нибудь конкретный цикл и наше местоположение в нем. Я всякий раз достаю лист бумаги и набрасываю рисунок для иллюстрации обсуждения.

На нем обычно изображена прямая, начинающаяся в левой нижней части графика и поднимающаяся направо. Вторая линия, кривая, колеблется вокруг первой вверх и вниз. Вместе они выглядят вот так:

Во время подготовки к работе над данной книгой я покопался в бумагах, связанных с Oaktree, и нашел там множество подобных графиков. Я использовал их для описания нескольких различных явлений, и все они были проаннотированы по-разному. Но каждый был связан с циклом, достойным рассмотрения. Именно этим циклическим феноменам и будут в основном посвящены главы в этой книге.

Прежде чем продолжить обсуждение циклов, я хочу возвратиться к одному из пунктов, затронутых в «О самом важном». Сознаюсь, что временами перехожу от рассмотрения взлетов и падений циклов к колебаниям маятников из стороны в сторону, именую циклами некоторые явления и (как будет видно в главе VII) маятником – другие (обычно связанные с психологией). Я могу в одном случае говорить о данном явлении как о цикле, а в другом – как о маятнике. Но на пристрастный вопрос о том, какое различие между тем и этим и почему явление отнесено к одному классу, а не к другому, я могу и затрудниться с ответом.

Я склонен к визуализации мышления, и, возможно, поэтому мне легче описывать связь между циклами и маятниками с помощью изображения. Как будет подробно описано позже, циклы колеблются вокруг средней точки (или долговременного тренда). Точно так же маятники подвешены над средней точкой (или нормой) и качаются взад и вперед по отношению к ней. Но если взять маятник в точке подвеса, повернуть его в сторону и одновременно с качанием толкнуть его слева направо, что получится? Цикл.

Тут действительно нет никакой принципиальной разницы. Я признаю, что маятник есть лишь частный случай цикла или, возможно, только особый способ сослаться на определенные циклы. Лично мне основания для того, чтобы именовать некоторые явления циклами и другие – маятниками, совершенно ясны. Надеюсь, что вы тоже их увидите. Или по меньшей мере надеюсь, что использование мною двух этих терминов не помешает вам извлечь пользу из этой книги.

Суть дела в том, что миру, в котором обитают инвесторы, присущи взлеты и падения циклов и колебание маятников вперед и назад. Циклы и колебание маятников проявляются во многих формах и касаются самых разнообразных явлений, но их базовые причины – и образуемые ими модели – имеют много общего и сохраняют известную тенденцию к похожести на протяжении длительного времени. Или, как гласит афоризм, приписываемый Марку Твену (хотя доказательств его авторства пока не найдено), «История не повторяется, но рифмуется».

Твен ли это сказал или кто-то другой, но эта сентенция вмещает в себя многое из того, о чем говорится в книге. Циклы различаются в своих причинах и частностях, по продолжительности и размаху, но взлеты и падения (и причины для них) будут случаться всегда, вызывая изменения инвестиционной среды – и, соответственно, поведения, которое она определяет.

Центральная линия в моих рисунках представляет собой середину, вокруг которой происходит колебание цикла. У нее может быть подразумеваемое направление или долговременный тренд (Webster's New Collegiate Dictionary трактует это слово следующим образом: «долговременный – составляющий или связанный с долгим периодом неопределенной продолжительности»), который обычно имеет восходящую направленность. Так, на протяжении длительных отрезков времени и в конечном счете экономика имеет тенденцию расти, прибыль компаний имеет тенденцию увеличиваться, и (в значительной степени из-за этих двух причин) рынки тоже имеют тенденцию к росту. И если бы эти события относились к числу природных, описываемых научными методами, то экономика, компании и рынки могли бы развиваться по прямой и с постоянным темпом прироста (по крайней мере, некоторое время). Но они не таковы, и поэтому ведут себя иначе.

Суть в том, что на ход этих событий в краткосрочном плане сильно влияет, помимо прочего, деятельность людей, а люди отнюдь не отличаются постоянством. Напротив, они частенько подвержены колебаниям, причины которых можно объединить под широкой вывеской «психология». Итак, поведение людей меняется… конечно, в соответствии с изменениями среды, но иногда и в отсутствии таких изменений.

Книга в большей степени посвящена колебаниям явлений относительно средней позиции или в долгосрочном плане. Люди, не понимающие колебаний, сбиваются с толку, теряются или, что еще хуже, поддерживают и усиливают их. Однако, как я отмечал выше, это часто обеспечивает возможность прибыли для тех, кто понимает, распознает и использует в своих интересах циклические явления.

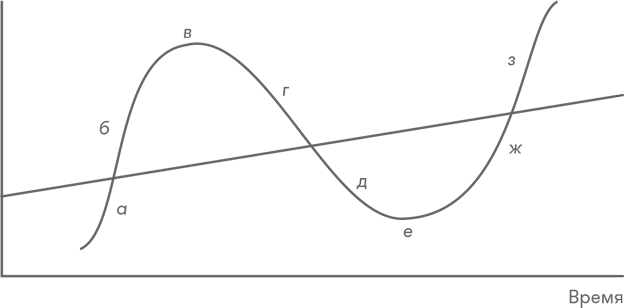

* * *Стоит несколько секунд посмотреть на мои графики, и станет понятно, что движение циклических явлений можно разложить на несколько легко опознаваемых фаз:

а) восстановление после нижнего экстремума депрессии (минимума) до среднего уровня;

б) продолжающееся движение от среднего уровня до верхнего экстремума (максимума);

в) пребывание на верхнем уровне;

г) нисходящая коррекция от максимума к среднему уровню;

д) продолжение нисходящего движения через средний уровень к минимуму;

е) достижение минимума;

ж) следующее восстановление до среднего уровня;

з) и снова продолжающееся движение от среднего уровня до нового максимума.

В связи с вышеупомянутым важно отметить, что для цикла не может быть речи о единственной «отправной точке» или «конечном пункте». Любую из перечисленных фаз можно описать как представление начала цикла… или его конца… или любого промежуточного этапа.

Неискушенному рассказчику может показаться, что легче говорить о начале цикла, но кто-то более осведомленный может счесть такой подход чрезвычайно трудным. Вот то, что я написал на эту тему в статье «Теперь все плохо?» (Now It's All Bad?)(сентябрь 2007 г.):

Когда я работал в TCW, Генри Киссинджер был членом правления, и я имел уникальную возможность несколько раз в год слушать его рассуждения о международных делах. Кто-то мог спросить его: «Генри, не могли бы вы пояснить вчерашние события в Боснии?», и он отвечал: «Знаете ли, в 1722 году…». Дело в том, что события, развивающиеся по типу цепной реакции, можно понять лишь в контексте того, что происходило прежде.

Если кто-то спрашивает: «Как мы сюда попали?» или: «Каким образом нас занесло так высоко (или низко)?», объяснение может быть основано только на предшествовавших событиях. Однако, как говорится, трудно понять лишь одно: насколько далеко в прошлое следует относить отправную точку вашего рассказа.

Меня часто спрашивают: «Что приводит цикл в движение?» или «Далеко ли еще до конца цикла?» Такие вопросы я считаю неуместными, поскольку циклы не имеют ни начала, ни конца. Куда толковее был бы вопрос: «Какие причины обусловили начало нынешнего подъема?», «Далеко ли мы продвинулись от начала восходящей фазы цикла?» или «Далеко ли еще до конца снижения?». Можно даже спросить, далеко ли до конца цикла, если вы определите период цикла от пика до следующего пика или от падения до падения. Но – при отсутствии такого определения – у циклов нет определенного начала, и, полагаю, они никогда не будут заканчиваться.

* * *Как я уже говорил, цикл колеблется вокруг средней линии. Средняя линия цикла вообще считается долговременным трендом, нормой, средней или «золотой серединой» и обычно рассматривается как «нормальная и надлежащая». Экстремумы цикла, напротив, считаются отклонениями или эксцессами, носящими преходящий характер, и таковыми они, в общем, и являются. При том, что значение циклического явления большую часть времени находится выше или ниже этого уровня, последующая часть движения, как правило, обращена к середине. Движение верхнего и нижнего экстремума к среднему уровню, часто описываемое как «возврат к норме», – это сильная и очень рациональная тенденция, присущая большинству слоев общества. Но, вернувшись к упомянутым выше стадиям цикла, можно также заметить, что циклическая модель, в общем, включает в себя столько же движения от стабильной середины к потенциально неустойчивому экстремуму (фазы б, д и з на вышеприведенном графике), сколько и движения от экстремума к серединному положению (a, г и ж).

Рациональный средний уровень вообще обладает своеобразным магнитным притяжением, которое влечет периодическое явление из экстремального положения к «нормальному». Но обычно оно не задерживается надолго в интервале нормальности, поскольку воздействие движущей силы продолжается и заставляет объект в движении от экстремума миновать середину и двигаться дальше, к противоположному крайнему положению.

Важно признать и принять надежность этой модели. Конкретные данные меняются – распределение по времени, продолжительность, скорость и сила размахов и, что очень важно, причины для них – и, вероятно, именно это и описывает афоризм Твена о неповторяющейся истории. Но базовые движущие силы обычно схожи. В частности, это означает, что колебательное движение от верхнего или от нижнего уровня почти никогда не останавливается в середине… независимо от того, насколько «правильной» или «надлежащей» она является. Продолжение движения через середину в сторону противоположного экстремума следует считать почти гарантированным. Например, крайне редко бывает, что рынки идут от «недооценки» к «справедливой оценке» и останавливаются там. Обычно существенное улучшение обстановки и возрастающий оптимизм, которые вывели рынки из депрессии, остаются в силе, вынуждая перейти через «справедливую оценку» в область «переоценки». Это не обязательно, но случается именно так.