Полная версия

Управление личными (семейными) финансами. Системный подход. Практический курс для тех, кто не нуждается в советах

Такую модель, такое полноценное представление мы получим, если ответим на следующие вопросы:

Где проходит , отделяющая наши семейные финансы от остального мира, внешней среды? Кто и что находится вблизи этой границы, чьё влияние мы должны учитывать? Где находимся мы – члены семьи, повелители своих финансов? граница

Из чего, из каких состоят семейные финансы? Как они друг с другом? Как они работают все вместе и будут ли работать по отдельности? элементов связаны

Что делают наши финансы, какие они выполняют? функции

Как мы своими финансами, какие рычаги у нас есть? Кто ещё, кроме нас, управляет ими и зачем? управляем

Какие происходят с течением времени в наших финансах, в нас самих и в окружающем мире? изменения

Зачем вообще нужны семейные финансы? Ради каких они существуют? целей

Примерно так же маленький мальчик изучает новую машинку, которую ему подарили. Рассматривает её, трогает, разбирает и пробует собрать вновь. Проверяет, что она делает, и какие манипуляции может производить он. Правда, он не заботится о том, что будет с машинкой с течением времени, когда он подрастёт, и тем более не понимает целей, ради которых эта машинка ему подарена. То есть, его модель не совсем полна. Понятно, ведь он же маленький!

Но и взрослые тоже не всегда об этом думают.

Где мы, а где финансы?

Первое, что нужно понять очень чётко: . Мы – отдельно, а финансы – отдельно. >> наши семейные финансы – это не мы

Мы – люди, мы – сложные. Это у нас есть энергия, эмоции, желания. У финансов ничего этого нет. Финансы – простые, по крайней мере, проще, чем мы.

А теперь представьте себе свои финансы как некий объект, который находится недалеко от вас и чуть ниже.

Посмотрите на них со стороны. Забудьте на время о том, что вам, быть может, не хватает денег на что-то. Или о том, что не знаете, куда их деть. Давайте не думать сейчас о своих денежных проблемах.

Посмотрите на свои финансы как на интересный объект, как на некую «штуковину», которую вам вручают и предлагают в ней разобраться и использовать.

Придумайте для них какой-нибудь образ. Возможно, это будет шкатулка с механизмом внутри, или автомобиль, на который вы смотрите из окна. Может быть, это животное, собака, которая стоит рядом и ждёт вашей команды. Придумайте сами что-нибудь.

Не читайте дальше! Подумайте. Напишите коротко, что за образ вы представили.

________________________________________________________________

________________________________________________________________

Теперь начинаем разбираться.

Важным, даже главным свойством этого объекта – личных или семейных финансов – является то, что мы с ним живём всю свою жизнь, от него нельзя избавиться. И мы управляем им – хотим того или нет. >>

Но, поскольку это отдельный объект, у него есть свои законы, своё устройство. Мы не всевластны, не всего можем добиться от своих финансов. Однако, чем лучше мы представляем себе их устройство, их «повадки», тем лучше сможем управлять этим объектом.

Далее.

Мы не единственные, кто находится рядом с нашими финансами. Поблизости – наши родственники, друзья, общая социальная и экономическая среда, в которой мы живём, государство, в конце концов. Все они тоже пытаются влиять на наши финансы. >>

Чаще всего – опосредованно, через нас. Родственники могут нуждаться в нашей материальной помощи, и мы управляем своими финансами так, чтобы эту помощь оказать. Или наоборот, кто-то готов нам помочь, и мы принимаем эту помощь.

Друзья и социальная среда создают нам определённые представления о желательном уровне жизни. Они сильно влияют на наши потребности и цели, в том числе – финансовые.

Экономическая среда, рынок, государство создают нам как возможности для управления своими финансами, так и препятствия для достижения целей. Часто они довольно хищно посматривают на наши финансы и не прочь откусить от них изрядный кусок.

Где граница, отделяющая наши семейные финансы от других?

Чаще всего определить эту границу достаточно легко.

Если семья – муж, жена и их дети – живут отдельно от родителей, совместно ведут бюджет, и всё имущество и деньги, которые у них есть, являются совместной собственностью супругов, то всё просто и понятно. Семейные финансы – это всё, что есть у этой семьи и чем она управляет.

Бывают и более сложные случаи. Например, когда семья живёт вместе с родителями, и часть бюджета уходит на общие с другой семьёй – родительской – цели. Тогда нужно отделить финансы, которыми управляет наша семья, от тех, которыми управляют родители.

Другой пример: супруги живут вместе, но свои бюджеты ведут отдельно. Они договариваются о вкладе каждого на совместные цели – еду, коммунальные платежи, расходы на детей. В этом случае каждый из супругов отдельно управляет своими финансами. Тогда речь идёт больше о личных, нежели семейных финансах. Либо об управлении двумя разными объектами – семейными финансами, которыми управляют оба супруга вместе, и личными финансами, которыми управляет каждый из них.

Наиболее сложной, по-видимому, является ситуация, когда у семьи есть свой небольшой семейный бизнес. Очень часто в таких случаях финансы семьи сростаются с финансами бизнеса, и отделить одно от другого становится непросто.

Но сделать это необходимо по следующей причине.

Управление финансами бизнеса и управление семейными финансами – это два разных управления. Основным различием является то, что у семьи и у бизнеса абсолютно разные цели.

Цель бизнеса – прибыль и капитализация, т. е. рост стоимости этого бизнеса.

Цель семьи совершенно другая, её трудно определить в финансовых терминах. Это некое субъективное «счастье», которое разными людьми понимается по-разному.

Понятно, что мы открываем свой семейный бизнес как раз для того, чтобы обеспечить семью. Но важно понимать, что семью обеспечит только прибыль от бизнеса, а не сам бизнес.

Если бизнес не реализует те цели, ради которых он создан, не приносит семье прибыль, то его можно закрыть или продать. Финансы бизнеса при этом просто исчезнут как самостоятельный объект управления.

А вот личные финансы исчезнуть не могут, даже если они не помогают, а мешают жить. Управлять ими придётся в любом случае, по крайней мере, до тех пор, пока живёт эта семья.

Чтобы очертить границы финансов своей семьи, нужно ответить на два вопроса: >>

– какими финансами управляю именно я или моя семья?

– какие финансы работают именно на семью, а не на бизнес?

Вот эти финансы и будут для нас семейными. Ими мы и должны управлять – отдельно, как самостоятельным объектом. И не путать их с финансами другой семьи или бизнеса.

Многие мои клиенты спорят со мной по этому поводу. Они полагают, что раз бизнес создан для того, чтобы обеспечить семью, то и управлять финансами семьи и бизнеса надо вместе. Для них расходы на еду, расходы на развлечения и расходы на приобретение комплектующих материалов отличаются лишь категорией. У них нет отдельного бюджета семьи и отдельного бюджета бизнеса, а есть бюджет семьи и бизнеса в совокупности.

Однако, такой подход может привести к плачевным результатам.

Пример. Анастасия, 52 года, разведена, живёт вдвоём с дочерью 18 лет. Есть взрослый сын за границей; у него своя семья. И есть мама, которая живёт отдельно, но которой надо немного помогать.

У Анастасии небольшой бизнес в сфере услуг, единственный для неё источник дохода.

Она полагет, что её доходы – это поступления оплаты от клиентов;. расходы – это все траты, необходимые для жизни семьи: продукты, одежда, коммунальные платежи, помощь маме и дочери и т. д. А также все траты, необходимые в бизнесе: зарплата персонала, аренда, покупка материалов и прочее.

Имеется долг по ипотеке на квартиру, а также долг по кредиту, который она брала на текущие нужды бизнеса.

С первой же встречи меня поразило, как мало денег Анастасия тратит на себя, на свою семью. Как скромно, даже скудно она живёт. О каких-то накоплениях и речи не было.

Когда мы разделили её финансы на семейные и относящиеся к бизнесу, то оказалось, что её бизнес банально убыточен. Что не бизнес кормит её семью, а наоборот. Она сама, за счёт кредита и других долгов, кормит свой бизнес.

Этот вывод для Анастасии оказался неожиданным, и она начала заниматься продажей своего бизнеса.

Из чего состоят семейные финансы?

Сейчас мы удовлетворим естественное детское любопытство – посмотрим, что там у наших финансов внутри. Из чего они состоят?

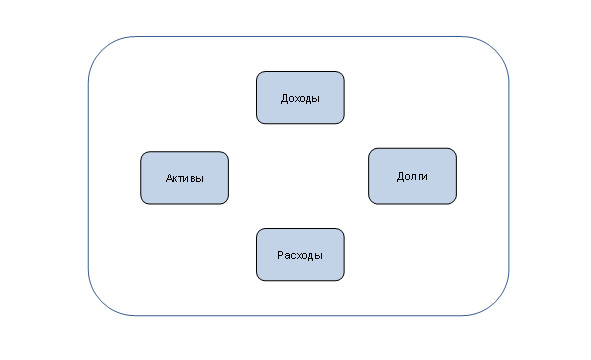

Если смотреть по-крупному, не вдаваясь в детали, то семейные финансы состоят из четырёх элементов: активы, долги, доходы и расходы. >>

Рис. 1. Элементы семейных финансов

– это то, что нам принадлежит. Активы >>

К ним относится имущество – квартира, машина, дача, золото и бриллианты в шкатулке у жены и коллекция древних монет, которую мы хотим оставить своим внукам и правнукам.

Также в активы входят различные формы инвестиций – вклады в банках, паи в ПИФах, облигации, акции, слитки золота. И даже если мы просто одолжили кому-то деньги, то этот долг (перед нами) тоже является формой вложения денег, т. е. активом.

Активом для семейных финансов является и семейный бизнес. Это самый неочевидный с финансовой точки зрения актив; о нём мы поговорим позже.

И, наконец, активами являются наличные деньги и деньги на счетах и банковских картах.

– это наши обязательства вернуть кому-то деньги. Долги >>

Иногда путают обязательства и обязанности. Обязанность ежемесячно оплачивать коммунальные услуги не является обязательством, не является долгом. Наличие долга означает, что раньше эти деньги нам кто-то дал, причем с условием, что мы их вернём. Либо, что мы не заплатили какие-то платежи вовремя, и эта обязанность превратилась в долг.

И даже если мы купили что-то – например, холодильник – в рассрочку, т. е. физических денег нам никто не давал, то с финансовой точки зрения это означает, что нам деньги в долг, которыми мы тут же расплатились за этот холодильник. дали

Возвращать долги приходится деньгами.

– это деньги, которые мы получаем в свою собственность, без условия, что их надо вернуть. Это зарплата или премия на работе, дивиденды по акциям или от бизнеса, в котором у нас есть доля, проценты по вкладу в банке или купоны по облигациям. Доходы >>

К доходам также относятся материальная помощь, пособие от государства или просто деньги, которые нам подарили.

Отсутствие условия о том, что деньги надо возвращать, отличает доходы от долгов.

– это деньги, которые уходят из наших финансов навсегда в обмен на товары или услуги. Расходы >>

Мы расходуем деньги на приобретение продуктов питания, одежды, на развлечения, на оплату коммунальных услуг.

Вопрос: являются ли расходами деньги, которые мы отдаем в погашение долга? Обведите кружочком правильный ответ.

В литературе по личным финансам нет единого подхода к тому, что является активами, а что – нет.

Часто активами называют только инвестиции, только то, что приносит нам доход. А квартира, в которой мы живём, машина, на которой ездим, активами как бы и не являются.

Кийосаки вообще называет это пассивами, потому что эти активы не только не приносят нам денег, а наоборот, требуют расходов на их содержание. Возникает путанница в понятиях. В русском языке слово означает , а вовсе не то, что хотел сказать Кийосаки. пассивы источники формирования активов

Более корректно написано у В. Савенка. Инвестиции и деньги он относит к активам, а квартиру и машину – к активам. Хотя тоже странно: квартира – не реальна? реальным другим

В рамках нашего курса мы всё же будем считать активами всё, что нам принадлежит – и имущество, и инвестиции, и деньги.

ДАНЕТ

Как они работают?

Личные или семейные финансы существуют только для того, чтобы обеспечить нам возможность жить в материальном мире в течение всей нашей жизни. Это ГЛАВНОЕ их предназначение.

Но это предназначение не выполнит никакой элемент наших финансов по отдельности, поскольку не работает сам по себе.

Представьте себе – далеко ли уедет отдельно взятый автомобиля? А колёса? А кузов? двигатель

Поедет только автомобиль целиком. В нём много разных элементов, но своё предназначение автомобиль выполнит только тогда, когда, во-первых, все его элементы собраны вместе; во-вторых, между ними установлены правильные связи.

Если мы поставим колёса на крышу, то автомобиль не поедет.

Если мы думаем, что семейные финансы – это лишь доходы, или что это лишь доходы и расходы, или что это наши сбережения – это неполное представление.

Сами по себе доходы нельзя «ни съесть, ни выпить, ни поцеловать». Для удовлетворения потребностей нужны расходы. 1

Расходам неоткуда взяться, если нет активов и доходов.

Активы сами по себе ни откуда не возьмутся, и их не намажешь на хлеб.

Только без долгов можно обойтись. Но поскольку возможность взять деньги в долг всегда существует, то удобнее считать, что этот элемент также всегда присутствует в наших финансах, но может быть нулевым.

Наши финансы выполняют своё предназначение только потому, что между активами, долгами, доходами и расходами существуют определённые связи.

Связи решают всё! Это не только самая древняя бизнес-мудрость, но и основа системного подхода.

Итак, как связаны элементы семейных финансов между собой? Как работает эта машинка?

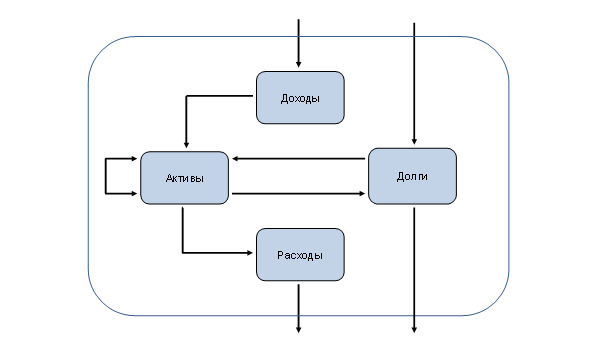

Потоки финансов

Связи между элементами удобно представить в виде . Ручейков или бурных рек – не важно. >> потоков

Рис. 2. Потоки финансов

Поток, который поступает в наши финансы, приходит откуда-то извне, из внешней среды. Приходит он либо через , либо через . Мы получаем деньги либо в собственность, либо в долг. Третьего не дано. доходы долги

Далее, эти два входящих потока поступают в . Конкретно – в деньги на счете или в кошельке. активы

Из активов возможны три направления движения потока.

Часть денег преобразуется в и эта часть денег навсегда покидает наши финансы. Мы же в обмен получаем товары и услуги, которые нам нужны. Подчеркну: эти товары и услуги нужны именно нам, но не нашим финансам! расходы,

Другая часть денег идёт на погашение и тоже навсегда покидает наши финансы. Правда, при этом хотя бы уменьшаются долги. долгов

Разумеется, деньги, которые направлены на погашение долгов, не являются расходами. Мы за них не получаем ничего. И если в предыдущем разделе при ответе на вопрос «Являются ли расходами деньги, которые мы отдаем в погашение долга?» вы отметили ответ «НЕТ», то вы совершенно правы.

Наконец, третья часть остаётся в , преобразуется из одних активов в другие. активах

Мы платим деньги и приобретаем новую машину: один актив – деньги – «уходит» из наших финансов, но появляется другой актив – новая машина. Либо мы открываем вклад в банке – тогда деньги преобразуются в этот вклад.

Наоборот: имущество может быть продано, инвестиции реализованы, и в активах появятся деньги. Эти деньги затем снова могут перераспределяться по трем направлениям – в расходы, в погашение долгов или в новые активы.

Важно обратить внимание вот на что. В картинке, которую мы нарисовали, доходы напрямую не связаны ни с расходами, ни с долгами. Все потоки идут через активы.

При таком представлении становятся центральным элементом при управлении семейными финансами. Именно в них происходит перераспределение входящих и исходящих потоков, которое нуждается в нашем контроле и целенаправленных действиях. активы

Семейные финансы – это активы, долги, доходы и расходы, вместе взятые и связанные друг с другом определёнными связями – потоками. Только так они работают и выполняют своё предназначение. >>

Никакой актив не может появиться, исчезнуть или измениться сам по себе. Должен быть поток, который к этому привёл.

Если какой-то актив появился или вырос, то для этого может быть только три причины:

1) возник соответствующий доход;

2) возник новый долг;

3) произошло перераспределение активов, т. е. какой-то другой актив уменьшился или исчез.

Например, денег в кошельке стало больше. Значит, мы их либо заработали, либо одолжили, либо продали что-нибудь ненужное.

Другой пример. Если увеличился счет в банке, значит

1) либо мы пополнили его из кошелька, соответственно, денег у нас стало меньше;

2) либо банк начислил нам проценты по этому счету, т. е. мы получили доход;

3) либо банк предоставил нам кредит и зачислил сумму кредита на этот счёт – возник долг.

Если какой-то актив исчез или уменьшился, то для этого существует также только три причины:

1) возник расход;

2) произошло погашение долга;

3) увеличился какой-то другой актив.

Это важно с практической точки зрения. Когда мы видим, что в наших финансах произошло изменение какого-то актива, мы всегда можем разобраться – за счет чего оно произошло.

Один из читателей рукописи этой книги – Сергей Студилов (заместитель генерального директора Московского театра «Мюзик-холл» по вопросам организации гастролей), которому я очень благодарен за внимательное прочтение и ценные замечания, задал мне вопрос: «Где грань перехода из в ? Если я получил зарплату, и деньги упали мне на карточку, то эти деньги автоматически становятся , минуя фазу ?». доходов активы активами доходов

Чтобы ответить на этот вопрос, нарисуем мысленную картинку.

представим себе как какую-то ёмкость с жидкостью. – это воронка, через которую жидкость поступает в эту ёмкость. – это краник, через который жидкость из ёмкости вытекает. Немного сложнее представить себе долги. Рискну предложить такую аллегорию: – это резиновая груша, соединённая с нашей ёмкостью. Если эту грушу сжать, то жидкость поступает в ёмкость. Но сжатая груша стремится разжаться и вернуть в себя потраченную жидкость. Так вот и бурлят наши финансы. Активы Доходы Расходы долги

– это то, что нам принадлежит. Любой актив отвечает на вопрос «Что?». Что это? – квартира. А это что? – вклад. Активы показывают, во что преобразовался поток. Активы

и показывают, откуда этот поток взялся и куда он уходит. Они отвечают на вопросы: «Откуда?», «Куда?» и «От кого? – Кому?». Они показывают направления, по которым течет жидкость. Доходы, расходы долги

Таким образом, на вопрос Сергея можно ответить так: зарплата стала активом – деньгами на карточке – через доходы. В модели, которую мы построили, мы используем также и такую форму ответа: зарплата – это доход, который преобразовался в активы. Неважно, когда это произошло, и где та грань, после которой доходы стали активами. Важно, откуда возник этот актив.

Сколько?

Мы рассматриваем именно систему. Поэтому очевидно, что все элементы семейных финансов должны отвечать на вопрос «?»: финансовую сколько

– сколько стоит наша квартира?

– сколько денег мы должны отдать банку?

– сколько денег мы получаем в виде дохода?

– сколько тратим, направляем в расходы?

У всех элементов семейных финансов должна быть одна общая единица измерения – их денежный эквивалент.

Не так важно, в какой валюте мы мерим свои финансы. Я считаю, что если мы живём в России, зарабатываем и тратим деньги в рублях, то свои финансы лучше мерить в рублях. Кому-то удобнее это делать в долларах или в евро – не важно. Важно, чтобы этот денежный эквивалент был для всех элементов семейных финансов. один и тот же

В дальнейшем мы будем исходить из того, что базовой валютой для наших семейных финансов являются рубли.

Возникает вопрос: о какой стоимости идёт речь?

Купюра в 1000 руб., лежащая у нас в кошельке, стоит 1000 руб. – это понятно. А купюра в $100? Какой курс брать: курс ЦБ или курс ближайшего к дому банка? На какую дату? Сегодня курс один, а завтра – другой.

Те же вопросы возникают и по отношению к валютным долгам. Надо ли ежедневно пересчитывать сумму этих долгов (рублёвый эквивалент)?

И уж совсем сложно с имуществом. Мы лишь очень грубо можем оценить, сколько стоит наша квартира или машина. А сколько стоит мебель и бытовая техника в квартире? А одежда? Продукты в холодильнике?

Реальная и оценочная стоимость

Реальную стоимость любого актива мы будем знать только тогда, когда его продадим. Сколько денег получим – такова и реальная стоимость. Если актив продать невозможно, то его реальная стоимость равна нулю. >>

Активы с нулевой стоимостью бессмысленно включать в свои финансы. Деньги, потраченные на покупку таких активов – это расходы, а не вложения.

Продукты в холодильнике, например, не являются активами. Мебель, бытовая техника, одежда и прочее – тоже, в основном, не являются активами, за исключением тех вещей, которые хотя бы теоретически можно продать.

Пока мы не продали свой актив, то лишь оценочно представляем себе его стоимость. Оценочная стоимость всегда субъективна; она основана только на нашем представлении о том, какая цена будет у актива к моменту его продажи.

Переоценка активов

Периодически, под влиянием новой информации, мы можем менять своё представление о стоимости того или иного актива. Простейший пример – валюта. Если у нас есть сбережения в валюте, и курс вырос – радуемся как дети: мы разбогатели! Если курс упал, чувствуем себя хуже.

Мы можем наблюдать за динамикой рынка недвижимости и менять представление о стоимости своей квартиры. Мы понимаем, что стоимость нашей машины падает с увеличением пробега или в связи с тем, что она просто выехала из автосалона.

Изменение стоимости актива, связанное лишь с изменением об этой стоимости (не связанное с реальной продажей) называется переоценкой. нашего представления

Переоценка актива – это изменение его оценочной стоимости, т. е. стоимости, которая существует лишь в нашем сознании. >>

Только в момент продажи, когда мы получим в руки сумму, равную (по определению!) реальной стоимости актива, мы сможем точно сказать, сколько прибыло или убыло из наших финансов.

Мы уже говорили, что стоимость активов не может измениться сама по себе. Значит, при переоценке возникают доходы – если стоимость актива выросла, или расходы – если стоимость упала.

Но это не реальные доходы или расходы. Тот факт, что в нашем сознании стоимость какого-то актива увеличилась или уменьшилась, не добавляет и не убавляет нам денег.

Надо или не надо периодически делать периоценку активов? Вопрос спорный. Лично я считаю, что не надо, по крайней мере, в большинстве случаев.

Переоценка влияет на различные показатели финансового состояния и искажает их динамику. Иногда – приводит к неверным выводам и к неэффективному управлению своими финансами.

Исключением является переоценка валюты, особенно если есть валютные долги.

Но если и делать переоценку, то, во-первых, надо точно понимать – зачем, с какой целью мы это делаем. Что именно хотим понять? Во-вторых, нужно научиться отделять влияние переоценки от влияния собственного финансового поведения, от реального движения финансов.