Полная версия

Манифест инвестора: Готовимся к потрясениям, процветанию и всему остальному

Если речь идет о том, что потребляется немедленно, например об ужине, ответ очевиден. Вы не станете платить за еду ни $5, ни $25, ни $125, если она не насытит вас и не доставит вам удовольствия.

А теперь представьте, что кто-то предлагает вам купить блюдо из меню, которое стоит $25, с условием, что съесть его вы сможете лишь через десять лет. Сколько вы готовы заплатить за него сегодня, зная, что вам придется ждать десять лет? Разумеется, гораздо меньше $25. Предположим, вы решили, что приемлемая цена равна $5. Если мы введем эти цифры в финансовый калькулятор, он покажет, что ставка процента в этом случае составляет 17,46 %. Такова ваша персональная ставка процента за еду в ресторане. Можно подойти к делу немного иначе: если исходить из того, что ставка процента равна 15 % в год, сумма, которую вы заплатите за предложенную еду сегодня, составит $6,18.

Основная мысль заключается в том, что удовольствие, которое можно получить немедленно, почти всегда стоит дороже, чем то, которое ожидает вас в будущем. Фишер изящно определил это как «нетерпение» в отношении того или иного объекта, что фактически является синонимом ставки процента. Изредка процентная ставка бывает отрицательной. Например, вы считаете, что через 10 лет в стране, скорее всего, начнется война или голод. В такой ситуации вы наверняка согласитесь уплатить премию за пищу, которую сможете съесть через 10 лет. Самый известный пример отрицательной ставки процента – драгоценности, которые скупают те, кто скрывается от преследований или правосудия. Хотя их легко возить с собой, но, как правило, в дальнейшем беглец вынужден продавать их в убыток, чтобы оплатить свое спасение. Если же принять во внимание затраты на хранение и страховку, владение золотом или драгоценностями становится еще менее привлекательным. Однако, когда речь идет про деньги, процентные ставки не бывают отрицательными, поскольку вы непременно получите хотя бы нулевую прибыль, спрятав их под матрас.

Люди испытывают разную степень нетерпения (оно же – процентная ставка) в отношении разных объектов. При этом ставка для того или иного объекта зависит и от личных обстоятельств: состоятельный человек готов потратить сегодня на еду, которая станет доступной через 10 лет, гораздо больше, чем бедняк. На нетерпение (или ставку процента) влияет и характер – прожигатели жизни расточительны по натуре и испытывают сильнейшее нетерпение, тогда как бережливым людям это не свойственно.

Таким образом, стоимость акции или облигации – это поток доходов, которые она обеспечит в будущем (а в случае облигации – еще и основная сумма на дату погашения), дисконтированная по соответствующей ставке процента.

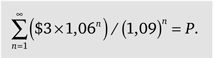

Возьмем акцию с дивидендами в $3, которые, по нашим предположениям, должны расти на 6 % в год. Предположим, что нетерпение инвесторов по отношению к этим деньгам в совокупности составляет 9 % в год. Тогда стоимость ее будущих дивидендов P равна:

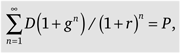

Или в более общем виде:

где D – дивиденды за последний год, g – темпы роста дивидендов, r – ожидаемая доходность и P – цена.

С помощью интегральных преобразований приведем это уравнение к виду

P=D/(r–g),что можно преобразовать к следующей форме:

r=D/P+g,которая и называется уравнением Гордона:

Доходность = Дивидендная доходность + Рост.Обратите внимание, что мы двигались от конца к началу: выбрав в качестве зависимой переменной цену, а в качестве независимой – доходность, мы определили, чему равна доходность. Мы действовали так потому, что, если выбрать в качестве независимой переменной цену, вы можете поддаться соблазну завысить коэффициент дисконтирования/доходность для активов с повышенным риском.

Что, если дивидендная доходность меняется со временем? К примеру, за период с 1926 по 1999 г. дивиденды по акциям S&P 500 снизились с 5 до 1,1 %. Такое снижение привело к росту цены на 2,1 % в год. И наоборот, рост дивидендов влечет за собой падение цены.

Если бы в 1926 г. кто-нибудь знал, что подобное произойдет в течение ближайших 73 лет и что реальные темпы роста дивидендов составляют 1,3 % в год, он мог бы подсчитать, что реальная доходность за этот период составит:

5 % + 1,3 % + 2,1 % = 8,4 %.Или в более общем виде:

Ожидаемая реальная доходность = Доходность + Реальный темп роста + Изменение стоимости в годовом исчислении.

На самом деле реальная доходность по акциям S&P 500 за этот период был равен 8,0 %. Не так уж плохо.

Это вносит полезную поправку к ожидаемому уровню доходности, рассчитанному с помощью уравнения Гордона. Десять лет назад председатель правления одной из крупнейших в мире инвестиционных компаний Vanguard Group Джон Богл любил подчеркивать, что такой низкий дивидендный доход, по всей вероятности, «вернется к среднему», т. е. к более традиционному, уровню в диапазоне 3–4 %. Это означало, что ожидаемая реальная доходность будет отрицательной, и такой прогноз оказался на редкость прозорливым.

Что происходит теперь? Многие обозреватели считают, что большая часть классов активов оценивается справедливо, а некоторые из них, в частности европейские акции и инвестиционные трасты недвижимости, явно недооценены. Если эти обозреватели правы и цены возвращаются к среднему, доходность будет даже выше результатов, полученных с помощью уравнения Гордона.

Напомню, что ожидаемая доходность, равная 4 %, которую мы только что вычислили для акций, представляет собой реальную доходность. Это означает, что стоимость портфеля с поправкой на инфляцию – его фактическая покупательная способность – должна в среднем удваиваться каждые 18 лет[3].

В настоящее время прибыль на многих зарубежных фондовых рынках составляет около 5 %. Даже если реальные доходы на акцию не растут, в перспективе ожидаемая реальная доходность должна оказаться вполне приемлемой за счет 5 % дивидендов.

Подобным образом акции REIT, которые владеют и управляют торговыми центрами, многоквартирными домами и иной коммерческой недвижимостью, в начале 2009 г. давали доходность около 10 %. По закону США такие компании должны распределять не менее 90 % своих прибылей в качестве дивидендов держателям акций, чем объясняются очень высокие дивиденды.

После выплаты почти всей прибыли держателям акций у инвестиционных трастов недвижимости остается очень мало капитала для покупки новой недвижимости или улучшения той, что находится у них в собственности. Власти поставили их перед неприятным выбором: либо привлекать заемный капитал за счет банковских ссуд и выпуска облигаций, либо не расти. Первый вариант может обеспечить рост, но является весьма рискованным, поскольку крупные банковские ссуды и обязательства перед держателями облигаций повышают уязвимость трастов в случае кредитного кризиса, поэтому многие из них пострадали в 2007–2008 гг.

Так что в начале 2009 г. самая высокая реальная доходность, на которую могли рассчитывать те, кто вкладывал средства в REIT, составляла 10 %; если в течение ближайших нескольких лет основные показатели снизятся или если они будут расти медленнее, чем в прошлом, доходность может уменьшиться. (В то время, когда пишутся эти строки, дивидендные выплаты трастов недвижимости стремительно падают, и их будущая доходность во многом определяется тем, в какой степени они смогут восстановиться.)

Подытожим выводы, сделанные в первой части настоящей главы.

• В прошлом, вкладывая средства в безопасные активы, инвесторы могли рассчитывать только на низкие доходы. В настоящее время это правило в полной мере относится к краткосрочным казначейским векселям США, прибыль по которым близка к нулю.

• Чтобы получать более высокие доходы, инвесторам приходится рисковать – это позволяет им рассчитывать на премию за риск.

• Чтобы рассчитать ожидаемую доходность от облигаций, нужно вычесть из купонной доходности ежегодный процент убытков из-за банкротств и неплатежей.

• С помощью уравнения Гордона инвесторы могут оценить размеры будущей доходности акций – для этого нужно сложить дивидендный доход и темпы роста дивидендов.

Как отмечалось выше, уравнение Гордона нередко говорит совсем об ином, нежели исторические данные о доходах. Посмотрите, к примеру, на таблицу 2.1, которая показывает, что за последние 10 лет среднесрочные казначейские облигации фактически давали более высокий доход, чем корпоративные облигации. Однако, как было показано выше, скорее всего, в перспективе нас ожидает прямо противоположная ситуация. Подобным образом в течение последних 10 лет инвестиционные трасты недвижимости, компании S&P 500 и акции крупных зарубежных компаний давали низкие или отрицательные доходы, тогда как уравнение Гордона говорит, что в будущем для них наступят лучшие дни.

Финансовая история очевидным образом свидетельствует: расчет ожидаемой доходности с помощью уравнения Гордона позволяет сделать более достоверный прогноз, чем исторические данные, какой бы длительный период они ни охватывали. Доходность удваивается, когда рынки охвачены эйфорией, подобной буму в конце 1990-х гг., или падают во время паники, как случилось в 2008–2009 гг. Если один из главных секретов в жизни состоит в том, чтобы сохранять самообладание, когда все вокруг теряют голову, уравнение Гордона может сослужить вам добрую службу.

Теперь у нас появились еще более веские доводы, которые помогли бы ответить на вопрос моего друга, заданный в 2000 г. Инвесторы, покупавшие акции в тот год, явно действовали неразумно. Тогда они уделяли слишком много внимания историческим данным и слишком мало – уравнению Гордона, которое говорило о том, что реальная доходность акций на тот момент составляет всего лишь 2,4 % (1,1 % дивидендов плюс темпы роста дивидендов, равные 1,3 %). Кроме того, они забыли, а может быть, просто не знали, что история на всем своем протяжении со времен венецианских prestiti изобилует примерами катастрофических убытков, которые несли владельцы самых разных активов, о чем напоминают и биржевой крах 1929 г., и убыточный рынок облигаций в 1952–1981 гг.

К тому же они были не в состоянии соотнести риск и доходность. 2,4 % ожидаемой реальной доходности по уравнению Гордона в 2000 г. было слишком мало, чтобы компенсировать язву желудка и ночные кошмары, которые мучили держателей акций. Дальше так продолжаться не могло. Курс акций должен был упасть, что позволило бы дивидендному доходу подняться на достаточно высокий уровень, чтобы компенсировать разумным инвесторам реальные риски владения акциями.

В результате так и случилось. В настоящее время уравнение Гордона говорит о том, что через десяток лет доходность акций и корпоративных облигаций повысится: реальная доходность акций, вероятно, будет составлять 4–8 %, а облигаций – 2 %. Я считаю, что эти показатели достаточно высоки, чтобы компенсировать риски владения этими активами.

Дом, милый дом?

Сделаем небольшую передышку и задумаемся о том, что составляет львиную долю чистых активов многих из нас, – о своем доме. Какое место он занимает в инвестиционном портфеле? Можно ли рассматривать его как капиталовложение?

Вне всяких сомнений, дом не является капиталовложением по одной простой причине. Вам нужно где-то жить, и это заставляет вас купить или арендовать дом или квартиру. Не забывайте, капиталовложение означает, что вы откладываете потребление в настоящем ради потребления в будущем, если же речь идет о потреблении в настоящем – это жилье. Кроме того, если вы платите за жилье наличные, вы тратите капитал, который могли бы вложить во что-то другое.

Но хотя дом и не является капиталовложением, уравнение Гордона может помочь принять решение – купить жилье или взять его в аренду. Каким образом? Как и акции, дом или кондоминиум со временем растет в цене. Насколько? Самые достоверные данные о ценах на недвижимость говорят о том, что их рост с поправкой на инфляцию близок к нулю.

Этот вывод опирается на исторические данные по трем странам. Реальные цены на недвижимость в США практически не выросли с 1890 по 1990 г., тогда как в Норвегии рост цен, который наблюдался после 1819 г., составлял всего 1,3 % в год. Экономистам даже удалось собрать данные о динамике цен на недвижимость в фешенебельном районе Амстердама – на набережных канала Херенграхт – с начала XVII в. Они показывают, что реальные цены с учетом инфляции не повышались на протяжении почти 400 лет, а ведь речь идет об одном из самых престижных районов в мире{12}.

Таким образом, максимальный прирост цены, на который вы можете рассчитывать в лучшем случае, составляет 1 % в год. Что ж, казалось бы, не так уж плохо. Далее, как и в случае с акциями, следует оценить дивиденды. Эквивалентом дивидендов для жилого дома является так называемая «условно начисленная арендная плата». Этот загадочный, но важный термин означает, что ваш дом ежемесячно «платит вам за аренду». Иными словами, не важно, владеете вы собственным жильем или арендуете его у кого-то другого. Если вы владеете домом сами, вы вкладываете в него средства, которые могли бы с прибылью инвестировать во что-то другое, и условно начисленная арендная плата или использование дома – это вознаграждение за данные инвестиции. В то же время, если у вас есть возможность купить дом, но вы принимаете решение снимать жилье, у вас остается свободный капитал для приобретения других активов, например акций и облигаций, которые будут приносить доход.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

Бернстайн У. Разумное распределение активов. – М.: Лори, 2005.

2

Баллотируясь в президенты в 2008 г., Джон Маккейн пробудил недоверие в финансовых кругах, назначив одного из авторов этой книги консультантом по экономическим вопросам.

3

Простой способ приближенной оценки срока, в течение которого величина инвестированного капитала увеличится вдвое, – это применение так называемого «правила 72», открытого примерно в XV в. Разделите 72 на реальные темпы роста доходности в 4 % и вы получите: 72/4 = 18 лет, что очень близко к точному результату – 17,67 года.

Комментарии

1

Ip, Greg, «The Bull Market May Be on the Ropes, But the Bull Mentality Acts Like a Champ», Wall Street Journal (Sept. 14, 1998).

2

Sidney Homer and Richard Sylla, A History of Interest Rates (Hoboken, NJ: John Wiley & Sons, 2005), 17–54.

3

Roger G. Ibbotson and Gary R Brinson, Global Investing: The Professionals Guide to the World Capital Markets (New York: McGraw-Hill, 1993), 149.

4

Homer and Sylla, 119.

5

John Julius Norwich, A History of Venice (New York: Alfred A. Knopf, 1982), 243–256.

6

James Grant, «Is the Medicine Worse Than the Illness?» Wall Street Journal (December 20, 2008).

7

Хороший обзор на эту тему содержится в книге Elroy Dimson et al., Triumph of the Optimists: 101 Years of Global Investment Returns (Princeton NJ: Princeton University Press, 2002).

8

Nicholas Nassim Taleb, The Black Swan: The Impact of the Highly Improbable (New York: Random House, 2007).

9

William J. Bernstein and Robert D. Arnott, «The Two-Percent Dilution», Financial Analysts Journal 59, no. 5 (September-October 2003): 47–55.

10

Данные с сайта msci.com.

11

Irving Fisher, The Theory of Interest (New York: Macmillan, 1930), and John B. Williams, The Theory of Investment Value (Cambridge, MA: Harvard University Press, 1938). Принято считать, что модель дисконтирования дивидендов разработана Уильямсом, но, хотя последний действительно занимался ее математической проработкой, ее основные принципы, безусловно, сформулировал Фишер.

12

Robert J. Shiller, «Long-Term Perspectives on the Current Boom in Home Prices», Economists' Voice 3, no. 4 (2006): 1–11.