Полная версия

Бюджетирование и финансовое моделирование

Как правило, дефицит денежных средств по текущим и инвестиционным операциям компенсируется движением по финансовым потокам. Предприятие может подписать с банком договор по кредитной линии, что позволяет ему не испытывать острый дефицит денежных средств.

Прогнозный баланс определяется с учетом изменения статей активов и пассивов. Стоит отметить важную контрольную функцию прогнозного баланса. Если бюджеты составлены верно, то актив будет равен пассиву.

Указанные формы плановых документов дополняются инвестиционными и финансовыми бюджетами, и на основе общей информации составляются бюджеты движения денежных средств, бюджет доходов и расходов и прогноз баланса.

На каждом предприятии система бюджетирования может быть индивидуальная. Основные правила составления бюджетов стоит отражать в регламентах по бюджетированию. Это позволяет избежать двусмысленности при планировании и составлении факта по бюджетам.

Стоит отметить, что реализации системы бюджетировании – это очень сложный процесс, имеющий множество подводных камней. Стоит перечислить основные проблемы формирования эффективной системы бюджетирования.

Большинство работников предприятий привыкли работать по-старому. Многие новации они воспринимают в штыки, ибо не хотят или не могут учиться новому. Кроме того, отсутствие системы бюджетирования резко снижает их ответственность. Они ни за что не отвечают, ибо нет плановых бюджетов. Также многие работники, например, отдела закупок кроме заработной платы могут иметь хорошие бонусы со стороны поставщиков. В рамках системы бюджетирования разрабатываются меры по повышению эффективности всех бизнес-процессов, в том числе закупок. А это прямая угроза бонусам со стороны.

Собственники не всегда ориентируют своих подчиненных на формирование эффективной системы бюджетирования. Одной из причин этого является то, что у владельца бизнеса нет специальных знаний в области бюджетирования, а прислушиваться к мнению специалистов они не хотят. Поэтому процесс внедрения бюджетирования часто напоминает бесконечное изобретение велосипеда.

Итак, система бюджетирования предполагает разработку специальных бюджетов по направлениям. В результате бюджетирования составляется финансовая модель функционирования предприятия на прогнозный период.

Глава 3. Финансовая модель производственного предприятия

Финансовая модель конкретного предприятия зависит от специфики его функционирования. В данной книге будет рассмотрена финансовая модель производственного предприятия, состоящая из следующих видов бюджетов:

1. Бюджет продаж.

2. Бюджет поступления денежных средств от реализации продукции.

3. Бюджет производства.

4. Бюджет прямых затрат на материалы.

5. Бюджет закупок материалов.

6. Бюджет оплаты материалов.

7. Бюджет прямых затрат на оплату труда.

8. Бюджет страховых взносов.

9. Бюджет общепроизводственных затрат.

10. Производственная себестоимость.

11. Бюджет запасов готовой продукции и материалов.

12. Бюджет реализованной продукции.

13. Бюджет коммерческих расходов.

14. Бюджет управленческих расходов.

15. Отчет о финансовых результатах.

16. Отчет о финансовых результатах по изделиям.

17. Инвестиционный бюджет.

18. Бюджет движения денежных средств от финансовых операций.

19. Бюджет движения денежных средств.

20. Прогнозный баланс.

21. Бюджет движения денежных средств косвенным методом.

22. Точка безубыточности.

23. Группировка затрат по экономическим элементам.

Все указанные бюджеты интегрированы в MS Excel. Иными словами, изменение одного из бюджетов приводит к автоматическому перерасчету прочих бюджетов. Например, при увеличении объемов продаж автоматически пересчитываются параметры остальных бюджетов.

Бюджет продаж

В системе бюджетирования главным бюджетом является бюджет продаж. Именно в зависимости от него определяется потребность предприятия в различных ресурсах и планируются основные финансовые показатели прочих бюджетов.

Составителем и держателем бюджета продаж является отдел продаж. Именно работники этого отдела планируют реализацию продукции в течение планового периода.

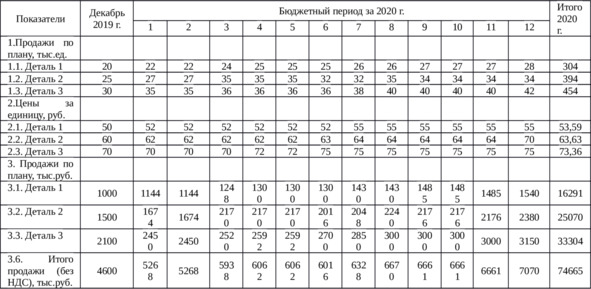

Бюджет продаж условного производственного предприятия на год представлен в таблице 3.1.

Таблица 3.1. Бюджет продаж

В бюджете продаж указана реализация трех видов продукции (деталь 1, деталь 2, деталь 3) в течение планового периода (1 год). План дан как в натуральном, так и стоимостном выражении. Для упрощения модели все расчеты проведены без НДС.

Продажи по плану в стоимостном выражении определены как произведение объема продаж в натуральном выражении на цену продукции. Общая выручка – это сумма продаж по видам продукции.

В течение анализируемого периода ожидается увеличение объема продаж в натуральном выражении. Кроме того, цена на продукцию тоже немного увеличится. В целом это приведет к росту выручки в течение планового года. За весь плановый год объем реализации составит 74 665 тыс. руб.

Естественно, для формирования адекватного бюджета продаж необходимо формирование реального плана продаж по видам продукции. Его можно сформировать одним из следующих способов.

Первый способ – это планирование продаж на основе фактических данных прошлых периодов. Для этого анализируются данные за последние 2—3 года и определяется общая тенденция по видам продукции. Также в процессе анализа делается вывод о сезонности продаж.

С учетом сложившихся тенденций определяется продажи по видам продуктов. При этом необходимо учитывать следующие ограничения:

1. Ограничения по производственным мощностям.

2. Ограничения по логистике.

3. Конкурентное давление.

Плановые объемы продаж не должны превышать производственные мощности предприятия. В противном случае бюджет продаж будет нереальным.

Также продажи могут быть ограничены логистикой. Например, если планируются продажи природного газа, то объемы продаж должны быть не больше мощностей газотранспортной системы.

На резкое снижение объемов продаж может повлияет изменение поведения существующих конкурентов или появление новых. Для уменьшения подобных рисков проводятся маркетинговые исследования.

Многие современные компании для повышения объема продаж используют интернет-технологии.

Второй способ формирования плана продаж связан с прогнозами продаж без особой привязки к предыдущим периодам. Например, руководством определяются основные параметры бюджетирования, в том числе выручка. И эти данные доводятся до отдела продаж.

Следующий немаловажный фактор планирования продаж – это формирование плановой цены на продукцию. В данном случае опять можно использовать данные анализа изменения цены за последние 2—3 года. При этом стоит учитывать прогнозы по инфляции. Также в рамках планирования цен на продукцию формируются различные системы скидок (от объема продаж, способа расчета и т.д.).

Как уже отмечалось выше, владельцем бюджета продаж является отдел продаж. Все планы продаж продукции закрепляются за конкретным менеджером по продажам.

Бюджет поступления денежных средств от реализации продукции

После формирования бюджета продаж составляется график поступления денежных средств от реализации продукции. В рамках этой процедуры задаются коэффициенты инкассации, которые показывают поступление денежных средств с учетом времени.

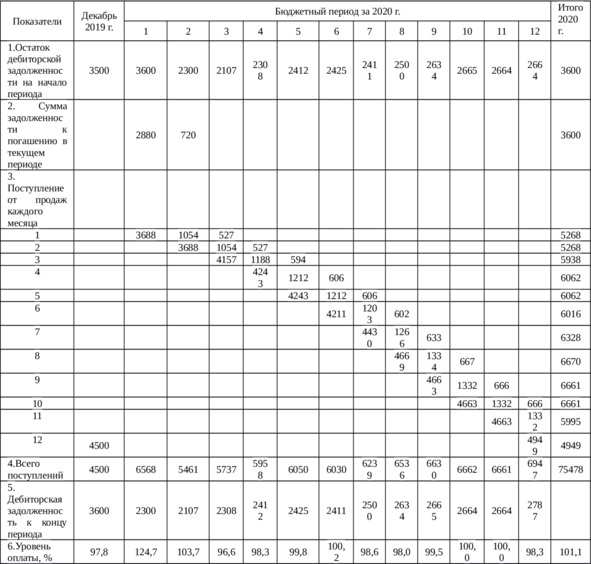

В примере коэффициенты инкассации составляют 0,7, 0,2 и 0,1. Иными словами, при продаже в январе на 5268 тыс. руб. распределение притоков денежных средств будет следующим: январь – 3688 тыс.руб. (0,7×5268), февраль – 1054 тыс. руб. (0,2×5 268), март – 527 тыс. руб. (0,2×5268). Концептуальная схема бюджета поступления денежных средств от реализации продукции представлена в таблице 3.2.

Таблица 3.2. Бюджет поступления денежных средств от реализации продукции

Первая строка представленного бюджета – это остаток дебиторской задолженности на начало периода. Величина равна остатку дебиторской задолженности на конец предыдущего периода.

Во второй строке представлена информация о погашении дебиторской задолженности в текущем периоде за 2019 г. (2880 +720 = 3660).

В третьей строке и ниже информация о поступлении денежных средств с учетом инкассации.

Четвертая строка – это сумма поступлений за месяц. Например, в третьем месяце она будет равна 5737 тыс.руб. (527 +1054 +4157).

Пятая строка – дебиторская задолженность к концу месяца (ДЗКП). Она определяется по формуле ДЗКП = ДЗНП + П-О, где ДЗНП – дебиторская задолженность на начало месяце, П – объем продаж в текущем месяце, О – поступление денежных средств в текущем месяце. Например, в третьем месяце дебиторская задолженность на конец периода равна 2308 тыс. руб. (2107 +5938—5737).

Шестая строка – уровень оплаты. Определяется как отношение объема поступивших денежных средств к выручке. Если уровень оплаты выше 100%, то объем поступлений денежных средств выше выручки.

За весь год уровень оплаты составит 101,1%. Следовательно, объем поступлений денежных средств больше выручки, что отразится на снижении дебиторской задолженности с 3600 до 2787 тыс. руб.

Держателем бюджета поступления денежных средств от реализации продукции являются менеджеры по продажам. У каждого менеджера должен быть свой бюджет продаж и бюджет движения денежных средств, которые интегрируются в общую модель.

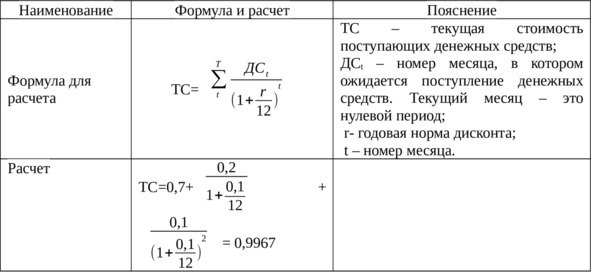

Часто менеджерам по продажам приходится решать прикладные задачи, связанные со способом оплаты. В нашем примере 70% поставленной продукции оплачивается сразу, 20% – на следующий месяц, 10% – через на второй месяц. Покупатель может оплатить сразу всю сумму, но запросить определенную скидку, например, 2%. В таком случае текущая стоимость полученных средств на один рубль составит 0,98 руб. Её нужно сравнить с текущей стоимостью потока денежных средств с учетом рассрочки, что оценивается на основе метода дисконтирования. Расчет текущей стоимости денежных средств с учетом рассрочки и стоимости заемных средств в размере 10% представлен в таблице 3.3.

Таблица 3.3. Расчет текущей стоимости потока денежных средств

Итак, чистая текущая стоимость денежных потоков на один рубль при рассрочке составит 0,9967, что больше, чем 0,98 руб. Следовательно, 2% – это слишком большая скидка при оплате продукции сразу. А система расчетов с учетом указанных коэффициентов инкассации имеет тот же экономический смысл, что и 0,33% скидки при стоимости заемного капитала в 10%.

На каждом предприятии реализуется собственная политика управления дебиторской задолженностью. Это связано с тем, что дебиторская задолженность отвлекает значительные финансовые ресурсы.

Источником финансирования дебиторской задолженности является чистая прибыль, краткосрочные и долгосрочные займы, кредиторская задолженность. Если прирост дебиторской задолженности превышает чистую прибыль, то на предприятии может возникнуть дефицит ликвидности, который финансируется заемными источниками.

На предприятиях стоит формировать нормативы по оборачиваемости дебиторской задолженности. Это позволит избежать дефицита текущей ликвидности.

Существуют следующие три типа управления дебиторской задолженностью: консервативный, умеренный и агрессивный.

Консервативный тип характеризуется отсутствием предоставления рассрочек платежей или их минимизация. Данная политика актуальна, когда риски неплатежей со стороны покупателей максимальны.

Умеренный тип управления дебиторской задолженности основан на предоставлении стандартных рассрочек, таких же, как у основных конкурентов. Данный тип политики проводится, когда у предприятия нет планов по увеличению своей доли на рынке.

Агрессивная политика характеризуется предоставлением максимальных, часто необоснованных рассрочек. Такая политика проводится на стадии роста предприятия. Риски от проведения агрессивной политики высокие.

Как правило, на предприятиях применяется симбиоз из трех типов политик. Например, если покупатель новый, то изначально в отношении его проводится консервативная политика. Далее с учетом постоянства покупок постепенно предоставляются рассрочки.

Итак, бюджет поступления денежных средств от реализации продукции формируется на основе бюджета продаж. Держателем данного бюджета являются менеджеры по продажам.

Бюджет производства

В системе бюджетирования производственного предприятия особое место занимает бюджет производства, который представляет собой план по выпуску продукции определенного ассортимента и в течение определенного периода. Часто бюджет производства называют производственной программой.

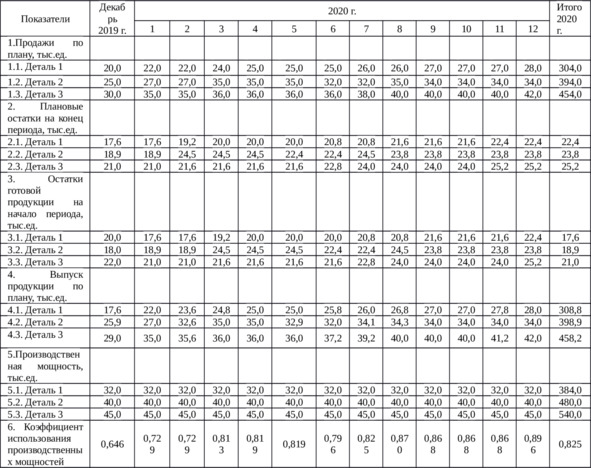

Бюджет производства условного производственного предприятия представлен в таблице ниже.

Таблица 3.4. Бюджет производства

В первой строке бюджета производства приводится информация о плановых продажах по видам продукции. Она соответствует первой строке бюджета продаж.

Во второй строке отображаются плановые остатки на конец месяца. Их величина напрямую коррелирует от уровня продаж продукции в следующем месяце. В нашем примере для детали 1 установлен норматив 0,8, для детали 2 – 0,7, для детали 3 – 0,6. Так во втором месяце объем продаж детали 1 составит 22 тыс. ед., тогда остатки на конец периода – 18 тыс. ед. (0,8×22).

В третьей строке указываются остатки готовой продукции на начало месяца. Они, соответственно, равны остаткам на конец периода предыдущего месяца.

План выпуска продукции (ВП) определяется по формуле ВП = П + ОК – ОН, где П – объем продаж продукции, ОК – остатки на конец месяца, ОН – остатки на начало месяца. Например, объем выпуска детали 1 в третьем месяце составит 24,8 тыс. ед. (24,0 +20,0—19,2).

В пятой строке представлена информация о производственной мощности предприятия по видам продукции.

В шестой строке представлена информация об коэффициенте использования производственных мощностей. Он рассчитан с учетом трудоемкости изготовления каждой детали, информация о которой представлена в таблице 5.5.

Естественно, что выпуск продукции по плану не должен превышать производственные мощности предприятия. Иначе план выпуска продукции будет нереальным.

На практике для увеличения объема производства часто переходят на двух- или даже трехсменную работу. В этом случае предприятие может выпустить намного больше продукции, чем в одну смену. При этом стоит учитывать особенности оплаты труда в ночное время.

Также для увеличения производственных мощностей осуществляется их обновление и расширение за счет прямых инвестиций в основные средства. Методика инвестиционного анализа целесообразности инвестиций будет представлена в следующих главах.

Остатки готовой продукции входят в состав оборотных средств предприятия, и они отвлекают ресурсы предприятия. Для повышения эффективности управления запасами готовой продукции осуществляется анализ их обоснованности. В рамках этого, например, можно снизить нормативы по остаткам готовой продукции на конец месяца.

Таким образом, бюджет производства представляет собой производственную программу предприятия. Держателем данного вида бюджета являются начальники цехов или иные лица, ответственные за организацию производства.

Бюджет прямых затрат на основные материалы

Материальные затраты на производственных предприятиях имеют высокий удельный вес в общей сумме затрат. Для их оптимизации выявляются резервы и разрабатываются мероприятия по повышению эффективности управления ими.

В рамках интегрированной системы бюджетирования на предприятиях составляют бюджет прямых затрат на материалы. Концептуальная схема бюджета прямых затрат производственного предприятия представлена в таблице ниже.

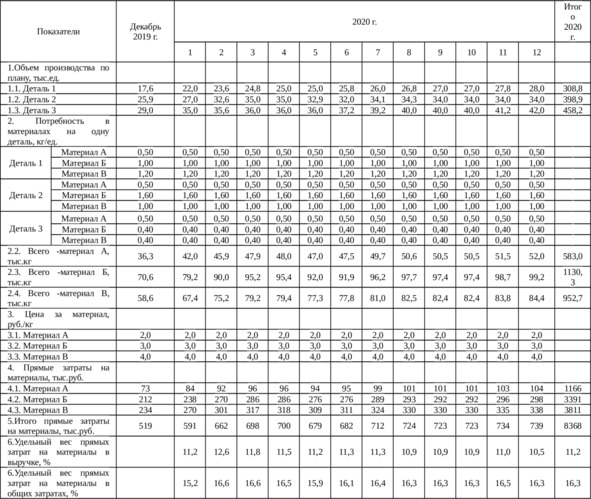

Таблица 3.5. Бюджет прямых затрат на основные материалы

В первой строке бюджета прямых затрат на основные материалы представлена информация о плановых объемах производства продукции. Данная информация взята из бюджета производства.

Во второй строке отражена информация о нормах потребления основных материалов при производстве каждого вида продукции. Например, для производства детали 1 требуется 0,5 кг материала А, 1,0 кг – материала Б, 1,2 кг – материала В.

Разработка норм потребления основных материалов – это трудная задача управления предприятием. Система нормативов может быть разработана на основе анализа потребления материалов за несколько предыдущих лет.

При проведении факторного анализа прямых затрат на основные материалы определяется перерасход материалов, который связан с превышением установленных нормативов.

Также во второй строке представлена информация об общей потребности в материалах. Данная величина определяется как сумма произведений объема производства каждого вида продукции на норматив потребления материалов. Например, потребность в материале А в первый месяц составит 42 тн (22×0,5 + 27×0,5 + 35×0,5).

В третьей строке указаны плановые цены на основные материалы. Данная информация берется у основных поставщиков.

В третьей строке даны прямые расходы на материалы. Они определяются как произведение потребности в материалах на их цену. Например, прямые затраты на материал А в первом месяце составят 84 тыс. руб. (42×2).

В пятой строке затраты по материалам суммированы. Так, в первый месяц общие затраты на материалы составят 591 тыс. руб. (84 + 238 + 270).

При формировании бюджета прямых затрат на основные материалы также определяются такие аналитические показатели, как их удельный вес в выручке и общих затратах.

В шестой строке определен удельный вес прямых затрат на основные материалы в выручке. Например, в первый месяц их удельный вес составит 11,2% (591×100/5268).

В седьмой строке рассчитан удельный вес прямых затрат на материалы в общих затратах. Конечно, их можно определить только после расчета всей суммы затрат. В первый месяц удельный вес общих затрат на основные материалы составит 15,2%.

Итак, бюджет прямых затрат на основные материалы содержит информацию о расходе материалов в стоимостном измерении. Держателем данного бюджета является отдел по закупке материалов. Информация о нормах потребления основных материалов предоставляется производственно-техническим отделом.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.