Полная версия

Деньги без дураков

Мы говорим именно о доходе инвестора. Если богатство сохранено как богатство, но потеряно для изначального собственника, то оно потеряно, точка. Если общий капитал страны прирос со стороны, изначально закрытой для свободных и массовых инвестиций, то это доход кого угодно – предпринимателей, диктаторов, рейдеров, – но не инвесторов.

Кстати, возвращаясь к семье Фуггеров – именно небольшая стая черных лебедей преградила им путь к квадриллионам (например, их просто кинул король Испании – кинул щедро, по-королевски, и т. п.). Те же лебеди не дали бы развернуться гипотетическому капиталу гипотетического Иуды. Занять можно было и под большую ставку, чем 5 %. Проблема не в ставке. Проблема всегда в неизбежной реализации риска.

Вообще, интересный вопрос – как учитывать риски редких, но важных событий? Мировая война начинается не каждый год, равно как и левая диктатура. Но вовсе не учитывать – тоже нельзя. Если это случилось, обычно это конец. Бывает и более скромный конец отдельных классов активов. Например, гиперинфляция – конец долговых активов с фиксированной ставкой. Бывает и совсем маленький, локальный конец отдельно взятой инвестиции: дефолт эмитента. Если это дефолт компании второго эшелона, беда устранима диверсификацией. Но если это дефолт страны?

Полагаю, что можно не только помнить про эти риски, но даже более-менее посчитать. Не очень точно, но ответом будет число, хоть и довольно странное. Представьте, что Бог существует и страхует от этих случаев. Все человеческое тут летит в трубу, ибо кто застрахует самого страховщика? Но Бог берет при этом справедливую премию. Она следует из вероятности. Попробуйте хоть как-то посчитать эту премию. Мы не боги и сильно ошибемся, но получим некое представление, с которым можно работать. Лучше иметь плохие априорные гипотезы, чем никаких. Со временем скорректируем под реальность, накапливая опыт и толкуя свидетельства, а пока лучше так, чем никак.

Итак, страхуем в уме все, что можно. Получили цифру премии? Теперь делаем что угодно: открываем депозит в российском банке, даем взаймы первому встречному, покупаем растущие акции африканских компаний. Ожидаемую доходность нам уже сказали на входе там, где мы вложились. Но теперь мы знаем, какую цифру надо отнять, чтобы получить правду.

Где-то это будет 0,1 % годовых, где-то 10 %. Неважно, есть у нас такой полис или нет. Конечно, его нет. Но теперь вы знаете риски и окончательную реальную доходность вложений. Карета превращается в тыкву: часть слабоположительных активов стала слабоотрицательными. Наверное, их лучше не брать. С советом «делайте что угодно» мы все-таки пошутили.

Если суммировать наши претензии к триумфальному оптимизму, то вот они.

1. Некорректность выборки: редкий рост вследствие редкого наложения демографических и технологических факторов.

2. Игнорирование налогов.

3. Игнорирование транзакционных издержек.

4. Игнорирование черных лебедей.

Даже если отбить нашу атаку по одному-двум пунктам, остальные колонны возьмут бастион. Мы штурмуем не так уж и много: всего-то цифры в 1, 2 и 5 %, и победа будет засчитана, если лучшую из них мы загоним в свой нулевой интервал от –2 % до +2 %.

Нам могут возразить: «Почему вы смотрите на капитал только в такой форме? Почему не недвижимость, не драгметаллы, не произведения искусства?» Потому что наши оппоненты уже сделали эту работу за нас. В мире нет активов, дающих лучший пассивный доход, чем акционерный капитал. Это следует из статистики XX века. Это же следует из здравого смысла: вряд ли некая форма капитала принесет большую прибыль, чем капитал, специально собранный под задачу максимизации прибыли.

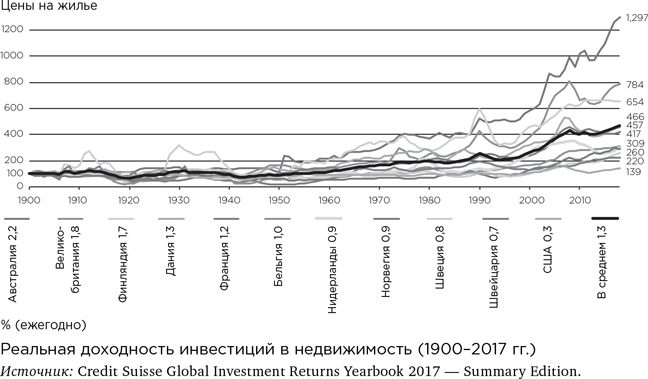

На графике судьба инвестиций в недвижимость из того же бюллетеня. Здесь не учтены возможные арендные платежи, что понижает доходность, но также не учтены налоги, издержки на эксплуатацию и амортизационные отчисления. Корректно учесть все за 100 лет невозможно. К вопросу, сильно ли меняет картину добавление ренты и отнятие всего остального, еще вернемся.

Как видим, сама по себе недвижимость, в отсутствие ренты, почти не дает дохода. В США, например, это всего 0,3 % годовых.

Драгметаллы? Золото уже было на графике, за 200 лет это колебания, близкие к инфляции.

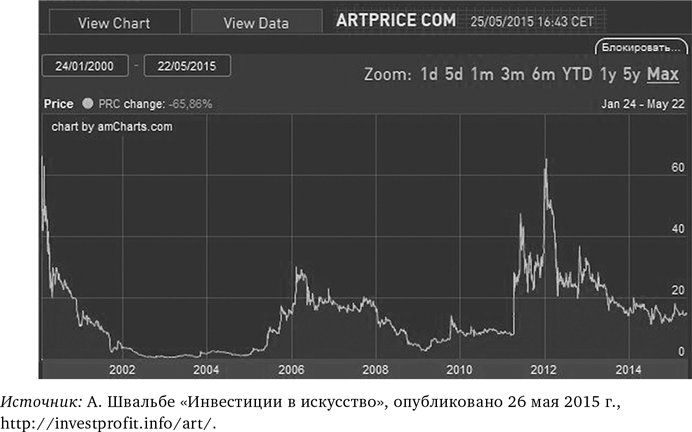

Может быть, спасение в искусстве? Такое мнение поддерживается историями о картине, купленной, например, за 2 млн долларов и перепроданной за 20 млн. Такие истории нравятся журналистам и владельцам картин. Однако это единичные случаи, возводимые в теорию. Что-то дорожает, что-то дешевеет, но такие истории менее увлекательны. Для достоверности нужно что-то вроде индекса, сделанного по примеру фондовых рынков, – обобщение тысяч актов купли-продажи.

Вот индекс, составленный французской компанией Artprice по итогам продаж на мировых аукционах.

Вот график той же компании по странам с наибольшим оборотом.

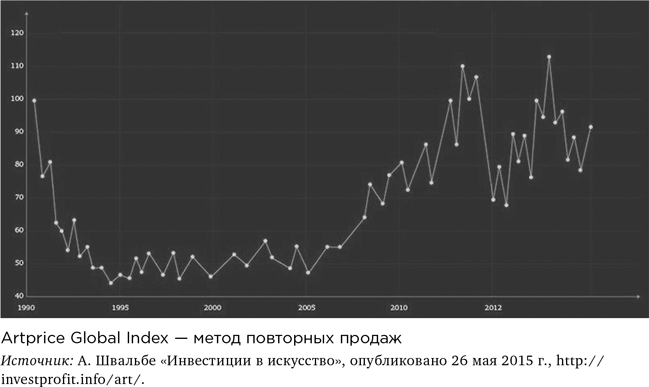

Вот другой индекс, он составлен на основе повторных продаж и касается скорее современного искусства. Инфляция снова выигрывает.

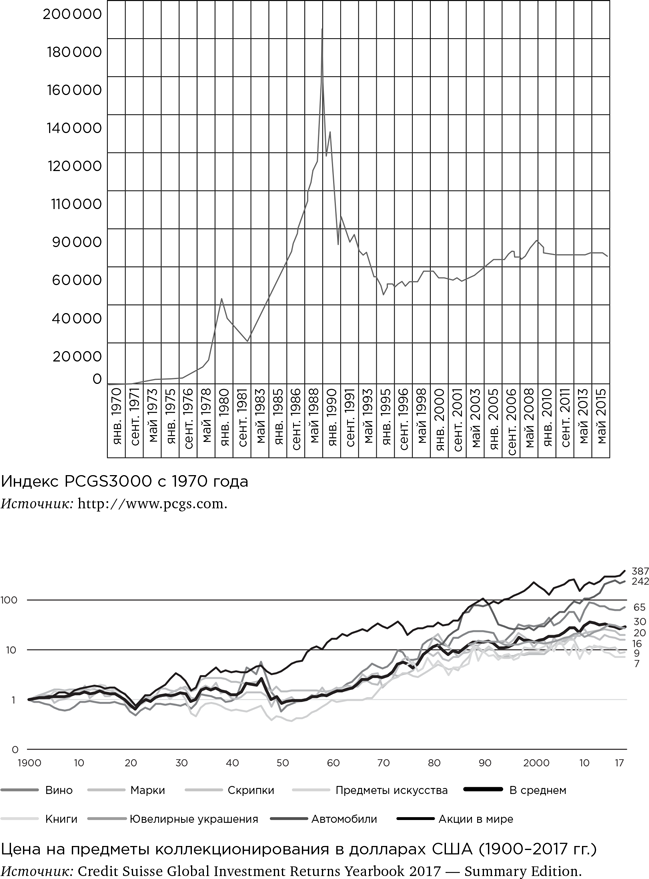

Еще один вариант – редкие монеты. На сайте www.pcgs.com ведется индекс 3000 редких монет – PCGS3000. Данные доступны с 1970 года. С 1990 года – ничего хорошего.

Наконец, по самым длинным данным уже упомянутого Credit Suisse Global Investment Returns Yearbook, предметы искусства и вообще коллекционирования – лучше инфляции, если смотреть с 1900 года, но все равно – сильно хуже акций.

Я полагаю, что совокупная ценность таких активов, как драгметаллы, произведения искусства, антиквариат, – это некая пропорциональная доля в мировом богатстве, растущая вместе с ним. Люди уделяют этим вещам сопоставимое со своим состоянием внимание, их доля более-менее фиксирована, но стоимость ее растет, если растет основной капитал, выраженный в долевой и долговой форме. То есть цены на предметы старины двигает вверх все тот же экономический рост, увеличивающий общее богатство на планете.

Все пункты, по которым шла атака на акции и облигации, применимы и здесь. К ним также добавляются издержки хранения, огромные спреды и потери при инвестировании в единичные, понятные только специалистам, артефакты. Проще говоря, нас обманут с большей вероятностью, чем при покупке типового актива.

2.3. Выгоднее придумать, а не купить. – Немного теории XIX века. – Против «Капитала» за капитал.

Откуда же возникает иллюзия нетрудового дохода капиталиста? Во-первых…

Часто путают доходность инвестиций в общую массу действующих бизнесов и доходность деятельности по созданию новых бизнесов. В последнем случае доходность может зашкаливать, но, строго говоря, это не доходность на инвестированный капитал.

Там может не быть собственного инвестированного капитала: под риск ставятся деньги кредиторов и привлеченных акционеров. Самая ошеломительная доходность может вообще идти на нулевом капитале, что сильно противоречит представлениям классической политэкономии. Но это доходность других факторов (о них будет подробнее дальше). В основе там – знаниевый перевес, хорошо перемешанный со случайностью. Частный капитал стартапера, как правило, не фактор его доходности.

Вторая причина иллюзии – как уже сказано, выборочность наблюдаемой выборки. Например, марксизм создавался в XIX веке также в зоне существенной аномалии. Англия, Франция и Германия давали пример неплохого среднего возврата на инвестиции в долевой капитал, в районе тех самых 5 % годовых. Если условия задачи при этом подгонять под уже заранее известный ответ (капитал эксплуатирует труд), то можно увидеть и значительно большее. Широко известна цитата из первого тома «Капитала».

Обеспечьте капиталу 10 % прибыли, и капитал согласен на всякое применение, при 20 % он становится оживленным, при 50 % положительно готов сломать себе голову, при 100 % он попирает все человеческие законы, при 300 % нет такого преступления, на которое он не рискнул бы пойти, хотя бы под страхом виселицы[5].

Забавно, что ее автором считается непосредственно Карл Маркс, хотя он сам цитировал английского публициста Томаса Джозефа Даннинга, впрочем, давая понять, что разделяет пафос. Мы видим, что марксизм более эмоциональное учение, чем, вероятно, хотел бы казаться. Немного отвлекаясь: если вы не любите Маркса и вам нужно опровержение логики «Капитала» в один ход, вот простейший лайфхак. Первый том «Капитала» противоречит третьему, на что указывал еще в XIX веке Ойген фон Бём-Баверк, родоначальник «австрийцев», в специальной работе «К завершению марксистской системы»[6].

В первом томе обосновывается, что вся прибавочная стоимость создается только общественно необходимым трудом, вещи и услуги – это застывшее в них количество рабочего времени и ценность вещей эквивалентна заложенному труду. Прибыль, понятное дело, присваивает капиталист, но это пока неважно; давайте запомним – вещь стоит столько, сколько в ней заложено труда. Капитал своим наличием не может добавить стоимость, он может только ее присвоить.

Однако бывают трудоемкие производства, бывают капиталоемкие. В каждой отрасли свое соотношение. Чем более трудоемкое производство, тем… выгоднее капиталу, конечно. Чем больше в ней труда, тем выше стоимость вещи. И ее можно присвоить себе, обладая меньшим количеством капитала. Соответственно, норма прибыли на капитал должна существенно отличаться по отраслям. Чем более капиталоемкая отрасль, тем норма прибыли меньше. Но в третьем томе описывается, что этого не может быть: норма прибыли выровнена по секторам экономики, если происходит перекос – капитал устремляется туда, где норма прибыли выше.

Таким образом, если продукты обмениваются по объему затраченного труда, то не может быть равнения по норме прибыли на капитал. Если есть равнение по норме прибыли, то его не может быть в оценке стоимости по труду. Или – или. Для марксистской теории принципиальны, однако, оба пункта. Если оставить один, не будет теории.

Так какой оставить? Конечно, пункт из третьего тома. Он согласуется со статистикой, здравым смыслом, чтобы его разделять, не надо быть марксистом – не бывает в разы большей отдачи на инвестиции в трудоемкое производство. Но именно отвергаемый нами пункт из первого тома – ядро учения.

Развернем тот же самый тезис немного по-другому. Предположим, что двое наемных работников перестали «эксплуатироваться» капиталом, став его собственниками. Но второму работнику досталось в 10 раз больше капитала (вот такой попался капиталоемкий эксплуататор). Предположим также, что разница обусловлена, например, ценой оборудования. Других работников нет. Оба работника продолжают трудиться теперь уже как владельцы бизнеса. Второй бизнес стоит в 10 раз дороже. Можно сказать, второму работнику повезло. Но нет, согласно классическому марксизму – не повезло. Прибавочная стоимость создается только трудом: добавь хоть в 100 раз больше капитала, доход будет капать только за труд. А он по-прежнему одинаковый. То есть доходность обоих бизнесов будет одинаковая. Так говорил Карл Маркс. Мы же понимаем, что это не так?

Это самая очевидная логическая дыра теории, чтобы ее увидеть – не нужно компетенций больше, чем у студента первого курса экономфака. Да у любого студента – давайте не будем отрицать наличие логики ни у физиков, ни у лириков. Но вернемся к тому капиталу, который без кавычек.

2.4. Мастер-класс игры в рулетку. – Завтра для чемпиона. – Анатомия успеха: режем по живому.

Главная же причина оптимистичной иллюзии – роль случайности. Про это уже шла речь, напомним.

Доля случайности на финрынках выше, чем в любом виде спорта.

Именно это обстоятельство провоцирует ложные надежды. Оно же служит причиной разорения новичков и обогащения манипуляторов.

К новичкам и манипуляторам еще вернемся, нам пока важно то, что случайность путает картину. Средний результат стремится к нулю, но будут результаты, сильно отличные от нуля – как сильно хуже, так и сильно лучше. Про результаты, которые сильно хуже, никому не интересно – ни их авторам, ни зрителям. Первым нужен хлеб, вторым зрелище, а –50 % годовых – ни первое, ни второе, поэтому выпадает из поля рассмотрения. Зато успешные истории любят рассказывать и слушать.

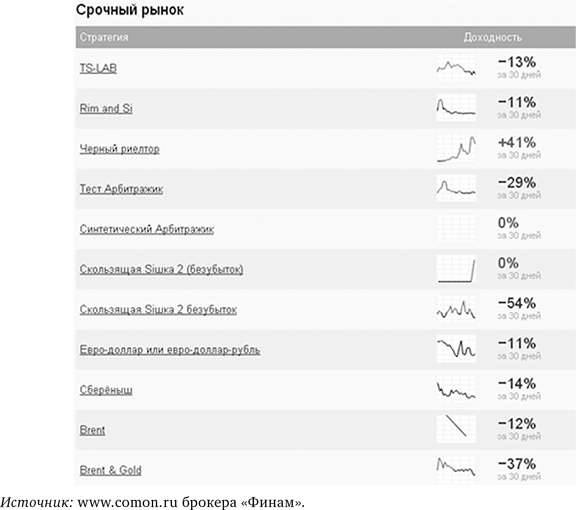

Вот данные на начало 2017 года с популярного сервиса Comon, созданного крупным брокером «Финам» для наблюдения за чемпионами и копирования их чемпионских сделок.

Похожую линейку лидеров может показать любой крупный брокер. Человеческая психика устроена так, что всегда ищет закономерности. Не может капитал вырасти за год в 70 раз, как на картинке, только потому, что повезло.

На самом деле капитал может вырасти даже в 1000 раз ровно по этой самой причине. Для такого взрывного капитализма даже не надо иметь никакого образования, хватит слабоумия и отваги. Если десять раз подряд угадать цвет в рулетке, поставив каждый раз весь капитал (одной отваги без слабоумия для этого недостаточно), вы увеличите начальную ставку чуть более чем в 1000 раз. Этот фокус не такой уж частый, но и не редкий. Из тысячи таких экспериментов будет удаваться в среднем один. Если на планете миллионы отважных людей перенесут опыт инвестиционно-трейдинговой рулетки (как они и делают), мы увидим тысячи историй суперинвесторов и еще больше супертрейдеров.

Как проверить, мастерство перед нами или удача? Попросить повторить тот же самый результат в контрольных условиях. Боксер повторит свой хук. Шахматист повторит свой мат. Девять из десяти суперинвесторов ничего не повторят. Более-менее справится опытный активный инвестор (его результат обычно в превышении бенчмарка от 5 до 20 % годовых) и грамотный алготрейдер (на некрупной сумме он может показать и побольше).

Касательно приведенной выше таблички: заступимся за чемпионов, там не совсем рулетка. Лидер забега Элвис Марламов – сильный игрок на российской бирже, тот самый опытный инвестор с вероятной альфой (превышением портфеля акций над индексом) в нормальных условиях. Какой? Полагаю, в районе 5–20 % годовых при отсутствии плечей и сверхконцентрации, когда все деньги ставятся на рост лишь двух-трех бумаг. Я не иронизирую, на 15 % годовых больше индекса – это сильно, со временем все, кто смог это делать долго, становятся долларовыми миллионерами. В нормальных условиях, если такому игроку доверить фонд и приставить риск-менеджера, который будет следить за отсутствием плечей и диверсификацией, примерно на такой результат и можно рассчитывать, скажем, в 10-летнем окне. То есть как у Баффетта в его хорошие годы.

А вот 800 % и 6800 % годовых на счет – это специально подключенная рулетка, наложенная на игру с положительным математическим ожиданием. Это значит, что риск-менеджмент послан очень далеко, нормальной диверсификации нет, акции куплены с плечом и очень повезло. Если при таких вводных условиях не везет, счет теряется почти целиком (вот поэтому нужен риск-менеджер). Если цель инвестирования – преумножить свой личный капитал вдолгую, никто не будет так делать. Если же задача ценой риска показать рекорд, нарастить символический капитал, а затем обратить его в денежный, например посредством эксплуатации клиентской базы, то стратегия рациональна. Но это уже отдельный бизнес, не совсем инвестирование.

Вот еще пример с того же сайта www.comon.ru. Самая лучшая стратегия на начало 2015 года. Автор, в отличие от Элвиса Марламова, не раскрывал имени и фамилии, но это неважно. Важно, что были сотни подписчиков.

Мастерство – это постоянство результата. Но вот другая стратегия того же автора: немного другие настройки и сильно другой результат.

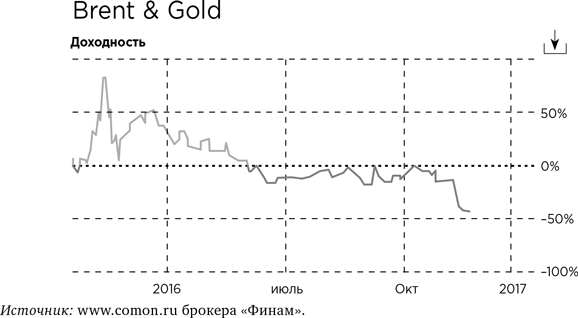

А вот другой инструмент, нефть и золото.

А вот общий архив стратегий, списанных в архив.

Мы видим, что за 20 000 % доходности не стояла гениальность. На счете торговал обычный, несложный робот. Вероятнее всего, переоптимизированная трендовушка с большим плечом. Растет – покупай, падает – продавай. На большинстве инструментов такая стратегия будет терять деньги. Даже на трендовых инструментах, вроде фьючерсного контракта «рубль/доллар» (рекорд был показан на нем), большую часть времени переоптимизированный трендфолловинг будет генерить убыток. Но в периоды, когда сильная трендовость совпадет с сильной волатильностью, будет фантастический результат. Главное – дождаться. Чтобы получить 20 000 %, достаточно, чтобы красное выпало семь раз подряд. Не так уж и много.

2.5. Внимание: появляется хвост. – 9 месяцев на все дела. – Грибы атакуют. – Кабанчик еще опаснее. – Когда лучше спать, чем действовать. – Идеальный ноль. – Проклятие среднего игрока. – Вид на кладбище.

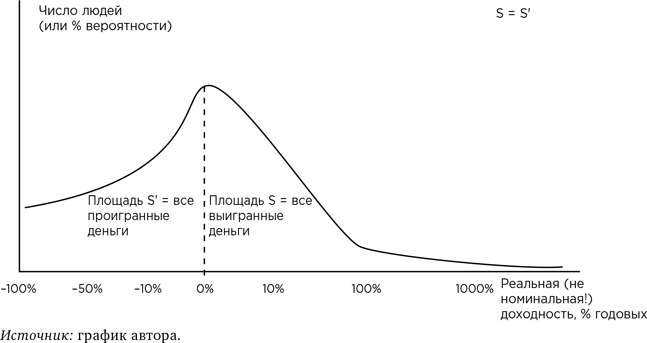

Давайте обобщим мысль в условном графике (он еще пригодится не раз). Из того, что наиболее вероятна околонулевая доходность, не следует, что она такой и будет. Ноль будет лишь центром распределения. Обратим внимание на отклонение доходности как вправо, так и влево. Горизонтальная ось – годовая доходность (реальная с учетом инфляции), вертикальная – вероятность ее получить. Если начнут играть реальные люди, вероятность будет процентом тех, кто получит тот или иной результат.

То, что простирается вправо и влево, называется хвостами распределения. В правом хвосте у нас победители, имеющие положительную доходность, в левом – неудачники с отрицательной. Длина хвоста – это цифра предельно возможной доходности. Правый хвост длиннее, потому что проиграть можно только 100 %, а выиграть можно и 200 %, и 2000 %. Зато правый хвост тоньше. Площадь S, расположенная вправо от медианы, должна соответствовать площади S´, расположенной влево. Хотя бы только отсюда виден важнейший принцип.

Победителей будет меньше, чем проигравших.

Это следует также из того, что часть победителей обязана своим успехом не случайности, а умению. Та часть, что оказалось в правом хвосте случайно, будет ротироваться год от года. Но неслучайная часть засела в правом хвосте всерьез и надолго, она там, с большой вероятностью, будет и завтра. Если инвестор не относится к ней, его место в распределении только поэтому неизбежно будет смещено влево от центра.

Если у игрока нет явных преимуществ в игре, он с большей вероятностью будет инвестировать с отрицательной доходностью, чем с положительной.

Это подтверждается данными Центробанка России. Например, в 2016 году среднестатистический брокерский счет, открытый в России, жил активной жизнью 9 месяцев. Обычно этого срока хватает, чтобы средний инвестор мог проиграть свои средние деньги и успокоиться[7]. Это если счет открыт у брокеров на легальной бирже (в данном случае имеется в виду ММВБ). На Forex все значительно хуже. По словам первого зампреда ЦБ Сергея Швецова, в среднем «человек теряет свои сбережения за один месяц»[8]. Это в России, в США средний счет на Forex живет дольше, но тоже не выживает.

Как-то довелось откровенно беседовать с одним работником индустрии. «А я вот раньше в банке работал, там тоже на биржу клиентов выводили, но плеч не давали, – вспоминал он, – и год неплохой был. Так по итогам года каждый второй даже НДФЛ заплатил». То есть подразумевалось, что было с чего платить налог на доходы физического лица. Каждый второй в плюсе, представляете, какое чудо-то?

Хвосты на нашем графике связаны с отклонениями от пассивного инвестирования. Раз и навсегда купив акции крупнейших компаний и добавив гособлигаций, сложно заработать много, но еще сложнее потерять. Чтобы на счете была динамика, надо что-то делать.

Помимо пассивного инвестирования, бывает активное. Это когда мы покупаем не национальный индекс, то есть всех акций по чуть-чуть, а выбираем. Можно положить в лукошко хорошую акцию, можно отраву. Уже интересно, но еще интереснее спекуляции. Чтобы понять, сорван белый гриб или поганка, активному инвестору надо ждать. Спекулянт узнает, был ли он прав, заметно быстрее. Он выбирает не только актив, но и время, можно выбрать даже направление, сыграть на понижение. Это скорее охотник, чем собиратель. Ты кабана или кабан тебя, и так каждый день. При этом чем хуже играешь, тем больше драйва. Профессионалы обычно выстраивают долгосрочные отношения с кабаном, чтобы это было как можно скучнее, но любитель еще не понимает, зачем это нужно.

Что важно в активных инвестициях и спекуляциях? Взятые в совокупности, они не создают новый капитал. От перестановки ставок призовой фонд не меняется. Точнее сказать, он даже становится чуть-чуть меньше. За каждую сделку ты платишь небольшую комиссию. Те, кто выиграет, получат выигрыш от тех, кто проиграл, за минусом этой комиссии. Все как за карточным столом? Все так, и не забыть оставить чаевые официанту – бирже, брокеру, частному советнику. При этом официант будет мешать, давать советы («ходи с бубей») и уверять, что это не игра, а забота о вашем будущем.

Таким образом, даже у новичка возникает выбор между двумя стратегиями – либо пассивный подход и жмемся к нулю, либо берем лукошко и начинаем отбирать лучшие артефакты (а то берем трейдерское ружьишко и сразу на кабана). Вся эта охота и собирательство ради того, чтобы откусить свою долю с правого конца распределения. Но не занесет ли нас, наоборот, влево?

Касательно лукошка…

Давайте посмотрим еще на одно известное исследование. Терри Одеан из Калифорнийского университета в Беркли изучил 10 000 брокерских счетов индивидуальных инвесторов за семь лет (примерно 163 000 сделок). Среди этих транзакций Одеан отобрал такие, где инвестор продавал бумаги, а затем, спустя короткий период, покупал другие. Одеан решил, что такое поведение – свидетельство того, что трейдер считал продаваемые акции потенциально убыточными, а покупаемые – прибыльными. Однако проверка показала, что проданные акции оказались в среднем доходнее приобретенных на 3,2 % в год![9]

При этом у охотников все намного хуже, чем у собирателей. Примерно 9 из 10 вместо туши кабана приносят домой простреленную ногу.

Есть еще одно исследование Одеана и его коллег из Беркли, опубликованное в 2011 году. Эксперты решили изучить, может ли быть прибыльной внутридневная торговля. Результаты исследования показали, что лишь 13 % дневных трейдеров показывают прибыль по итогам года и лишь 1 % добивается стабильной прибыли – из-за высоких комиссий и непредсказуемости рынка[10].

Казалось бы, здравый подход: не умеешь – не берись. Под «умеешь» подразумевается «умеешь лучше среднего участника» и «есть основания полагать, что после уплаты издержек твой плюс оправдает твои усилия». Это довольно смелое предположение, но чем меньше знаешь – тем крепче спишь. Мы переходим к главной тайне финансовых рынков: почему они вообще существуют так, как они существуют. То есть с миллионами участников, активной торговлей, огромной ликвидностью и т. д.

Само существование столь ликвидных финансовых рынков обусловлено в первую очередь когнитивной иллюзией: средние и худшие игроки кажутся себе лучше среднего. Это главный двигатель механизма, скорее всего, вечный.

Примерно такой тезис уже был у нас раньше. Но это важный тезис. Не грех его повторить. Что еще стоит повторить?

В масштабах человеческой истории идеальная пассивная инвестиция будет стремиться к нулевой доходности как своей медиане, математическому ожиданию и настоящему смыслу.

Под словом «идеальная» подразумевается не самая прекрасная инвестиция, а результат абстрагирования, лабораторно чистый объект. Вроде как идеальный газ в физике.

Отклонение от нуля в конкретном случае пассивной инвестиции может быть поначалу каким угодно. Чем меньше времени и локальнее вложение, тем длиннее и толще хвост.

Например, вы вложились в фондовый рынок, и он упал в следующем году на 50 %. Это все еще инвестиция под околонулевую доходность? Конечно. Просто год – это очень мало, и вам крупно не повезло. Согласно теории, надо подождать, и все вернется. Согласно практике – тоже. И если фондовый рынок вырос на 50 % за год, ничего не изменилось. Дайте время, и ваша прибыль растворится там же, где убыток в первом случае. Время лечит убытки и калечит прибыли. Изредка бывают аномалии. Например, вам довелось вложить в Россию, которая в 1917 году стала советской. Но это изредка.