Полная версия

Богатый инвестор – быстрый инвестор

Роберт Кийосаки

Богатый инвестор – быстрый инвестор

Перевод с английского выполнила Л. А. Бабук по изданию:

RICH DAD’S WHO TOOK MY MONEY? (Why Slow Investors Lose and Fast Money Wins) by Robert T. Kiyosaki, 2012.

© 2004, 2012 by Robert T. Kiyosaki. This edition published by arrangement with Rich dad Operation Company, LLC.

© Перевод. ООО «Попурри», 2013

© Оформление. ООО «Попурри», 2013

* * *От автора

Эта книга предназначена тем, кто хочет взять под контроль свою финансовую ситуацию и выйти за рамки средних доходов средних инвесторов. Эта книга не разложит вам по полочкам, что и как нужно делать, поскольку пути и методы, которые вы выбираете, чтобы разбогатеть, зависят только от вас самих, но мы поможем вам понять, почему некоторые инвесторы добиваются гораздо большей прибыли, чем остальные, причем с меньшим риском, меньшими деньгами и гораздо меньшими затратами времени.

90 % инвесторов – средние инвесторы, которые продолжают копить деньги, инвестировать во взаимные фонды, в пенсионные планы типа 401(k) и пенсионные фонды. Информация, представленная в этой книге, предназначена для тех 10 %, кто хочет повысить уровень своего финансового самообразования, чтобы стать профессиональным инвестором, увеличить свои инвестиционные поступления и ускорить рост финансовых активов. Спасибо.

Роберт Т. КийосакиВведение

Как за 10 лет превратить 10 тысяч долларов в 10 миллионов

Больше всего на свете американцы боятся оказаться без денег, когда выйдут на пенсию.

Из обзора газет «USA Today»Основной причиной финансовых трудностей зачастую является то, что люди следуют советам неподходящих людей или коммивояжеров.

Богатый папаВ одной из местных газет города Финикс, штат Аризона, была помещена рецензия на мою книгу «Пророчество богатого папы». И хотя это была справедливая и логически обоснованная статья, журналист закончил ее одним бесцеремонным замечанием, которое огорчило меня; это был комментарий по поводу моего заявления, что я получил от своей последней инвестиции 39 % прибыли. Я разглядел в его замечании скрытый намек – либо на то, что я солгал, либо на то, что преувеличил свою прибыль.

Ну что ж, большинству из нас не нравятся люди, которые хвастают или искажают факты. Лично я против таких людей ничего не имею. Но меня задело то, что я не хвастал и не преувеличивал. В сущности, я сделал как раз обратное – преуменьшил свою прибыль. Иными словами, моя прибыль не была доходом на бумаге – она измерялась наличными деньгами в моем кармане и значительно превышала 39 %.

Этот комментарий на несколько дней выбил меня из колеи. А потом я позвонил автору статьи и попросил назначить мне встречу, чтобы я мог напрямую выложить ему свои факты. Я сказал журналисту, что хочу встретиться не для того, чтобы он написал обо мне что-то еще или опубликовал опровержение. Просто попросил разрешения приехать в его офис вместе с бухгалтером, показать мои финансовые документы и объяснить, каким образом были достигнуты эти 39 %. Он радушно принял мое предложение, и мы договорились о встрече.

После того как мы с бухгалтером все объяснили журналисту, его единственным замечанием было следующее:

– Да, но средний инвестор не может сделать того, что делаете вы.

– Я никогда и не говорил, что может, – ответил я.

Тогда он сказал:

– То, чем вы занимаетесь, очень рискованно.

На это утверждение я ответил так:

– За последние несколько лет миллионы инвесторов потеряли триллионы долларов, и большинство из них были вложены в акции и взаимные фонды, которые вы рекомендуете. Многие люди, которые потеряли деньги, инвестируя в долгосрочные взаимные фонды, никогда не смогут выйти на пенсию. Разве это не рискованно?

– Ну, это произошло из-за многочисленных случаев коррупции в корпорациях, – ответил он, защищая свою позицию.

– Отчасти это так. Но сколько люди теряют из-за того, что следуют советам – советам биржевых брокеров и журналистов, специализирующихся на финансах? Если инвестирование в долгосрочные взаимные фонды считается такой превосходной идеей, то почему столько людей теряют на этом так много денег?

– Все равно я утверждаю, что инвестирование в долгосрочные планы и диверсификация активов в виде помещения их в разные портфели взаимных фондов является наилучшей тактикой для среднего инвестора.

– Согласен, – ответил я. – Ваш совет – лучший совет для среднего инвестора… но отнюдь не для меня.

Тогда в разговор включился мой бухгалтер:

– Если немного изменить точку зрения и использовать разные активы, то средний инвестор мог бы достичь гораздо более высоких прибылей с гораздо меньшим риском. Вместо того чтобы сидеть и смотреть, как рынок скачет то вверх, то вниз, прислушиваясь к тому, что говорят финансовые «гуру», пытающиеся предсказать, когда он снова оживится, инвестору, использующему план богатого папы Роберта, не пришлось бы паниковать каждый раз, когда рынок идет на спад, или беспокоиться о том, какой сектор экономики в следующий раз взлетит вверх. И этот инвестор не только получит гораздо большие прибыли с меньшими капиталовложениями и меньшим риском, деньги начнут поступать к нему автоматически, как по мановению волшебной палочки. Кстати, я часто называю эту стратегию инвестирования «волшебными деньгами».

Идея о 39 % прибыли – или, как я ее называю, о волшебных деньгах – оказалась сложноватой для такой короткой встречи с этим журналистом, и лишь упоминанием о волшебных деньгах встреча и закончилась.

Как я уже сказал, журналист был настроен весьма доброжелательно. Спустя несколько недель он написал обо мне другую статью, хотя я и не просил его об этом. И хотя статья точно отражала факты, он не упомянул ни о том, как я добился такой высокой прибыли, ни о волшебных деньгах.

Но за что я ему благодарен больше всего, это за то, что он вдохновил меня написать эту книгу… книгу, которая предназначена не для среднего инвестора.

Часто задаваемые вопросы

После той встречи с журналистом я и взялся за эту книгу. Я решил, что пришло время объяснить формулу богатого папы о превращении маленькой инвестиции в сверхвысокую прибыль. Благодаря этой книге я получил также благоприятную возможность ответить на некоторые часто задаваемые вопросы… вопросы, на которые я не люблю давать ответы. Вот эти вопросы:

• «У меня есть 10 тысяч долларов. Куда мне следовало бы их вложить?»

• «Какой тип инвестирования вы рекомендуете?»

• «С чего мне начать?»

Почему я уклонялся от ответов на подобные вопросы? Дело в том, что правильным ответом является следующий: «Это зависит от вас. То, что сделал бы я, часто отличается от того, что сделали бы вы».

Кроме того, объясняя людям в точности, что я делаю и как достигаю высокой прибыли с меньшими затратами и меньшим риском, они часто говорят следующее:

• «Здесь это сделать невозможно».

• «Я не могу себе этого позволить».

• «А нет ли более легкого пути?»

Почему люди несут убытки

По моему мнению, одна из причин, по которой миллионы людей потеряли триллионы долларов, заключается в том, что они искали легких ответов на вопрос, куда инвестировать свои деньги, и зачастую получали не самые лучшие советы такого рода:

• «Накапливайте деньги».

• «Делайте долгосрочные инвестиции и диверсифицируйте активы».

• «Ликвидируйте свои кредитные карточки и выбирайтесь из долгов».

Эта книга написана не для тех, кто хочет получить легкие ответы. Если вам по душе чрезмерно упрощенные советы относительно финансов и вы ищете ответы, которые хотят получить большинство людей, тогда эта книга определенно не для вас. Или же мои рекомендации могут показаться кому-то слишком трудными для понимания и воплощения.

Эта книга написана для тех, кто хочет получить контроль над своими финансами и сделать еще больше денег с помощью уже имеющихся. Если это представляет для вас интерес, пожалуйста, читайте дальше.

Наихудший способ разбогатеть

Журналист, о котором я писал вначале, был прав, утверждая, что его совет хорош для среднего инвестора. Однако факты говорят о том, что этот совет представляет собой один из самых трудных способов разбогатеть. Люди, которые работают и помещают деньги в какой-нибудь пенсионный план, типа 401(k), основанный на взаимных фондах, так сказать, садятся в медленно ползущий по жизни автобус – в автобус с изношенным двигателем, а это значит, что он не может ехать быстро и вряд ли когда-нибудь достигнет места назначения. К тому же тормоза в автобусе неисправны и пассажиры дрожат от страха при спуске с холмов.

И хотя вложение денег в пенсионный план на долгосрочный период, возможно, было бы хорошей идеей для средних инвесторов, на мой взгляд, это очень медленный, рискованный, неэффективный и чреватый высокими налогами способ инвестирования.

Есть инвестиции получше

Есть четыре вида активов: бизнес, недвижимость, ценные бумаги и реальные ценности. Хорошей инвестицией является помещение денег в фонд, доходы которого растут в соответствии с индексом S&P 500[1]. Для большинства агентов по взаимным фондам S&P 500 – это оценочный показатель, который пытаются превзойти, но, к сожалению, очень немногие могут это сделать.

Как правило, в связи с этим возникает вопрос: «Зачем же мне тогда агент из взаимного фонда, если лишь очень немногие из них могут превзойти показатель S&P 500? Почему мне самому, безо всяких фондов, не вложить деньги в какие-нибудь акции с этим индексом?»

Мой ответ таков: «Я могу задать вам тот же вопрос». Далее я говорю: «Если вы инвестируете 10 тысяч в недвижимость, то вы фактически увеличите базу своей инвестиции, используя систему рычагов, на 90 %; то есть в этом случае ваши деньги составляют 10 тысяч, а 90 тысяч – это деньги вашего банкира. В обычное десятилетие роста ваши 10 тысяч, вложенные в S&P 500, увеличились бы почти до 18 тысяч долларов, а 10 тысяч, которые вы вложили в недвижимость вместе с деньгами вашего банкира, поднялись бы почти до 158 тысяч долларов.

Мне часто задают вопрос: «Почему же люди так редко инвестируют в недвижимость?»

И я отвечаю: «Для того чтобы инвестировать в недвижимость, вам нужно стать лучшим инвестором. Успешное инвестирование в недвижимость требует не только больших финансовых вложений и навыков, но и является гораздо более трудоемким с точки зрения менеджмента. Вложение в такие бумажные активы, как взаимные фонды, намного проще, дешевле и почти не требует управления – вот почему люди чаще всего инвестируют во взаимные фонды».

Самый мощный актив

S&P 500 – это международный рынок, в то время как недвижимость – местный рынок. Это означает, что если вы сообразительный инвестор, вкладывающий капитал в недвижимость, то можете достичь даже более высокой прибыли в этой области. Ваши 10 тысяч, инвестируемые в S&P 500, принесут такую же прибыль, какую получает любой другой инвестор, в то время как ваши 10 тысяч, вложенные в недвижимость, в течение того же периода могут принести либо гораздо более высокий доход, чем 158 тысяч долларов, либо гораздо более низкий. Правда, если вы окажетесь никудышным инвестором в сфере недвижимости и не сможете ею грамотно управлять, то будете иметь все шансы полностью потерять право на инвестированные вами 10 тысяч, а возможно, ваши убытки окажутся гораздо большими. Если же вы не способны должным образом справиться с приобретением недвижимости и управлением ею, то вам, разумеется, лучше инвестировать в S&P 500. Успех в сфере недвижимости зависит от вас как инвестора. Успех в S&P 500 зависит от компаний, которые входят в этот индекс.

На вопрос «Можно ли получить с 10 тысяч доходы, превышающие 158 тысяч долларов?» ответом будет: «Да. Но, чтобы достичь такой прибыли, инвестору необходимо обратиться к бизнесу». Из четырех классов активов самым сильным является бизнес, но от вас требуются гораздо большие навыки, чтобы его организовать и управлять им. Человек, который способен создать бизнес, а также умеет инвестировать в недвижимость, может получать сверхвысокие прибыли.

Как получать сверхвысокие прибыли

Хотя кое в чем содержание этой книги перекликается с тематикой других книг из серии «Богатый Папа», здесь мы пойдем дальше и поговорим о том, как можно получать сверхвысокие прибыли от инвестиций. Я уже говорил о финансовых «усилителях», использованию которых учил меня мой богатый папа.

Из этой книги вы узнаете, почему диверсификация активов и долгосрочные инвестиции часто не являются наилучшим выбором и почему многие люди теряют деньги на рынке инвестиций.

Одним из наиболее оберегаемых секретов преуспевающих инвесторов является не диверсификация активов, а интеграция. Вместо того чтобы просто инвестировать в один актив, грамотные инвесторы объединяют два или три вида активов, а затем увеличивают, регулируют и защищают денежный поток, поступающий от этих активов. Например, Билл Гейтс стал богатейшим человеком в мире, объединив силу бизнеса и силу бумажных активов. Он достиг мечты многих предпринимателей: создал бизнес и вывел его на фондовый рынок. Другими словами, превратил часть своего бизнеса в бумаги, обычно известные как «акции». Если бы Билл Гейтс не вывел свою компанию на открытый рынок, вероятно, он все равно стал бы богатым, но, возможно, не стал бы самым богатым человеком в мире в столь молодом возрасте. Попросту говоря, именно интеграция двух видов активов и преумножила его состояние. Он стал богатейшим человеком в мире отнюдь не благодаря своей зарплате как наемного служащего компании «Microsoft» и диверсифицированным вложениям этой зарплаты во взаимные фонды.

Дональд Трамп достиг большей прибыли от своих денег за счет владения бизнесом, инвестирующим в недвижимость. А Уоррен Баффет, величайший инвестор в мире, достиг невероятно высокой прибыли, будучи владельцем бизнеса, который инвестировал в другие виды бизнеса.

Большой бизнес против малого

Это не означает, что ваш бизнес обязательно должен быть крупным, чтобы оперировать в сфере недвижимости. Суть в том, что инвестор может владеть малым бизнесом и при этом инвестировать в недвижимость. Это все равно что иметь две профессии: одну – для себя, а другую – для ваших денег, что я и рекомендую. Например, я приобрел известность благодаря своим книгам. Это моя профессия. А профессия моих денег – недвижимость. Опять– таки важным моментом является интеграция двух или трех видов активов, а не диверсификация в рамках только одного их вида. Даже если вы владелец малого бизнеса, вы можете получить преимущество точно так же, как и в большом. Как большой бизнес и фондовый рынок сделали

Билла Гейтса мультимиллиардером, малый бизнес, недвижимость и бумажные активы могут сделать вас мультимиллионером менее чем за десять лет. Вопрос вот в чем: способны ли вы эффективно управлять инвестированием по меньшей мере в два разных вида активов? Если да, то может произойти финансовое чудо.

Синергетический эффект против диверсификации

То, о чем вы узнаете из этой книги, можно назвать формулой богатого папы для получения сверхвысокой прибыли. Богатый папа учил своего сына Майкла и меня, что нужно сначала найти надежных консультантов, а уж потом серьезно браться за дело и наращивать свою финансовую мощь.

Вашу финансовую мощь составляют следующие силы:

• Бизнес.

• Недвижимость.

• Бумажные активы.

• Деньги вашего банкира.

• Налоговые законы.

• Корпоративные законы.

Необходимо интегрировать активы. Интегрировать – значит объединять и действовать сообща. Диверсифицировать – значит разделять и действовать порознь.

Если человек способен интегрировать и использовать все шесть указанных выше сил, то может достичь сверхвысоких прибылей, начиная с очень небольших денег. Если человек занимается чем-то выдающимся – объединяя все шесть этих сил, – тогда имеет место финансовый синергизм и деньги появляются словно по волшебству – это будут поистине волшебные деньги.

Что такое синергизм?

Слово «синергизм» часто определяется как комбинированное воздействие двух или более факторов, совместное действие которых значительно превышает эффект каждого компонента и их суммы. Упрощенно это можно выразить через парадоксальную формулу: 1 + 1 = 4, то есть сумма (в этом случае 4) больше слагаемых (1 + 1).

Вот другой пример синергизма: скажем, вы берете тыквенную семечку и лопатку грунта. Сам по себе грунт не заставит семя расти, даже если вы будете все время подсыпать землю поверх семечки. Но если добавить солнечного света и воды, причем в нужных пропорциях, к этой кучке грунта, то семечко начнет прорастать. То, что пробуждает в семечке чудодейственную силу для роста, и есть синергизм, присутствующий в грунте, солнце и воде.

То же самое происходит и с деньгами. При наличии нужных компонентов ваш капитал может вырасти как по мановению волшебной палочки. А если ваши деньги будут просто похоронены под слоем диверсифицированного грунта, они могут превратиться в гриб, но никак не в волшебные деньги.

Сила синергизма

Эта книга о том, как вы можете использовать свои деньги, применяя разные финансовые силы и создавая финансовый синергизм… или, другими словами, волшебные деньги.

Совершенно очевидно, что моя книга не для среднего инвестора. Повторю то, что сказал мне журналист, когда я объяснял, каким образом получил 39 % прибыли: «Да, но средний инвестор не может сделать то, что делаете вы!»

И повторю мой ответ на это замечание: «Я никогда и не говорил, что может». Эта книга для тех людей, которые не любят отдавать свои деньги в чужие руки, а потом надеяться и молиться о том, чтобы в нужный момент эти деньги были все еще там. Эта книга для тех, кто хочет взять контроль за своими деньгами в собственные руки и подняться над уровнем прибыли средних инвесторов.

Я не стану объяснять вам детально план ваших действий, поскольку то, что вы делаете, полностью зависит от вас самих. Тем не менее с помощью данной книги вы поймете, почему некоторые достигают значительно более высоких прибылей, чем средний инвестор, с меньшим риском, с меньшими затратами и за гораздо более короткий период.

Можно ли получить 10 миллионов долларов, инвестируя 10 тысяч во взаимные фонды?

Значит ли это, что после прочтения данной книги вы сможете достичь такого результата со своими 10 тысячами? И опять-таки мой ответ таков: это зависит от вас.

Более важным вопросом может быть следующий: «Можно ли за 10 лет превратить 10 тысяч в 10 миллионов, инвестируя только во взаимные фонды?» Такой же вопрос может задать и человек, инвестирующий только в недвижимость. В большинстве случаев ответом будет «нет». Очень трудно получить сверхвысокие прибыли только от одного вида активов – что и пытается делать большинство людей. Если они будут инвестировать в разные виды активов и интегрировать мощь разных усилителей активов, то таким образом они создадут инвестиционный синергизм и сделают возможным достижение сверхвысоких прибылей.

Чего больше всего боятся американцы

Во время беседы одна молодая женщина подняла руку и спросила:

– Почему вы придаете такое значение сверхвысоким прибылям? А как насчет того, чтобы разбогатеть постепенно? Что такого особенного в деньгах? Разве не важнее быть счастливым?

Каждый раз, когда я говорю о деньгах и о том, как разбогатеть, в аудитории всегда найдется кто-нибудь с этой формулой, которую я назвал бы циничной позицией – «деньги не очень важны». На этот раз, уже будучи подготовленным к подобным вопросам, я улыбнулся и протянул женщине статью из «USA Today». В газете был сделан обзор, из которого становилось очевидным, что больше всего на свете американцы боятся остаться без денег. Заметьте, они боятся не рака, не насилия, не ядерной войны. Их страшит перспектива остаться в преклонном возрасте без денег.

Большинство людей осознают, что служба социального обеспечения и федеральная программа медицинской помощи могут не оказать им в старости ровным счетом никакой поддержки – просто потому, что к тому времени этих институтов уже не будет.

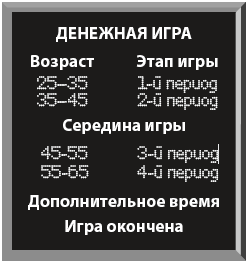

Я дал возможность молодой леди прочесть статью всей группе, а затем на отрывном листке сделал надпись «Денежная игра». Под этим заголовком я написал следующее:

Когда женщина закончила чтение статьи, я сказал:

– Вы знали, что к 2010 году 78 миллионов американцев достигнут пенсионного возраста? И что у каждого третьего из них нет пенсионного плана?

– Я слышала об этом, – ответила она. – Но почему вы называете это игрой?

Я перевел дыхание и, указав на возрастные категории на схеме, сказал:

– Любая игра состоит из периодов. Например, в профессиональном американском футболе матч состоит из четырех таймов по 15 минут каждый. Многие люди заканчивают учебные заведения где-то в 25 лет, а уходят на пенсию в возрасте 65 лет. Это значит, что мы играем в денежную игру на протяжении 40 лет, что в свою очередь означает, что один период составляет 10 лет. В течение этих 40 лет мы надеемся заработать и отложить достаточно денег, чтобы спокойно выйти на пенсию. Мне удалось выйти из этой игры вскоре после окончания второго периода четверти – в возрасте 47 лет. А моя жена Ким смогла выйти из этой игры победительницей в возрасте 37 лет, вскоре после окончания первого периода. Вы понимаете, о чем я говорю?

Молодая дама кивнула, все еще заглядывая в статью из «USA Today».

– А если у них нет достаточно денег и приходится работать после шестидесяти пяти – это то, что вы называете «дополнительное время».

– Верно. И это, возможно, было бы неплохо, так как благодаря работе они поддерживали бы хорошую форму. Но все дело в том, как они будут работать – в силу необходимости или по желанию.

– А «игра окончена» означает, что вы еще живой, но физически уже не способны работать?

Я кивнул и сказал:

– Вот именно. – А затем спросил: – Не сообщая своего возраста, вы не могли бы мне сказать, на каком этапе денежной игры вы находитесь? Вы все еще в игре или уже вышли из нее победительницей?

– Мне ничего не стоит назвать свой возраст. Мне 32 года, а значит, я в первом периоде так называемой денежной игры. – Немного помолчав, она продолжила: – Нет, я и близко не подошла к победному финалу. Я по уши в долгах: займы на обучение, выплаты за дом, за автомобиль, налоги и просто ежедневное проживание – все это отнимает большую часть моего заработка.

После продолжительной паузы (я хотел, чтобы ее слова хорошенько усвоила аудитория) я сказал:

– Спасибо за честный ответ. А если бы вы вступили в четвертый период игры, скажем, вам было бы 55, и случилось так, что вы потеряли много денег на рынке ценных бумаг, вы могли бы позволить себе заниматься долгосрочными инвестициями? Могли бы вы позволить себе претерпеть еще один спад на рынке? Смогли бы вы позволить себе работать и ждать, пока ваши деньги начнут приносить не менее 10 % в год?

– Нет, – ответила она.

– Теперь вы понимаете, почему так важно иметь достаточно денег, повышать свое финансовое образование и стремиться к получению более высоких прибылей за меньшее время и с меньшим риском?

На эти доводы она согласно кивнула.

Тогда я спросил:

– Теперь вы можете понять, почему не имеет смысла ставить ваше финансовое будущее в зависимость от подъемов и спадов на рынке? Теперь вы понимаете, почему неразумно доверять свои деньги незнакомым людям, которые начнут гадать, какие акции будут «горячими», а какие «холодными»? Так есть ли смысл в том, чтобы работать в поте лица и платить все больше и больше налогов, а потом вдруг понять – у вас нет ничего, что стоило бы целой жизни тяжкого труда?

– Нет, – сказала женщина.

Уже зная, что она поняла, почему так важно взять под контроль свои деньги ради получения более высокой прибыли, я спокойно добавил:

– А вы понимаете, почему американцы так боятся оказаться на старости лет без денег?

– Да, – сказала она слегка дрогнувшим голосом. – Мои родители в ужасе от того, что им придется через несколько лет переехать ко мне. И я тоже боюсь этого. Я очень люблю их, я их единственный ребенок, но у меня муж и трое детей. Как мы с мужем сможем обеспечивать свою семью и моих родителей, когда они состарятся, дать образование нашим детям и позаботиться о себе, когда придет время выйти на пенсию?

Не будьте жертвой