Полная версия

Стратегия промышленной фирмы на основе реальных опционов

Г.Ф. Каячев, В.С. Пекшева

Стратегия промышленной фирмы на основе реальных опционов

Введение

Необходимость модернизации российской экономики актуализировала проблему выбора эффективных стратегических решений для каждого промышленного предприятия. Мировые финансово-экономические условия, приоритеты государственной политики в области промышленности и активизация инновационных процессов требуют изменений вектора экономического развития и соответствующих управленческих стратегических решений. Возникает потребность в использовании разноплановых и адекватных современным условиям механизмов и инструментов управления промышленной фирмой, в том числе обеспечивающих эффективность разработки стратегий их развития.

Стратегическая неопределенность характеризуется ситуацией, при которой выбор конкретной стратегии развития может привести к реализации любых сценариев из множества сформулированных, а также повлиять на снижение конкурентоспособности, стратегического потенциала и благосостояния собственников. Вследствие этого возрастают требования к менеджменту промышленного предприятия, к его способности интегрировать новые знания, использовать широкий круг управленческих инструментов при принятии стратегических решений. Особенности промышленного сектора экономики, а именно: высокая капиталоемкость производства, длительный производственный цикл, низкая ликвидность и долгосрочный характер инвестиций, а также сложность их привлечения, объективно усиливают необходимость разработки моделей стратегического развития, обладающих свойствами гибкости и адаптивности к изменяющимся условиям. Фактор неопределенности, влияющий на конкурентоспособность промышленной фирмы, требует использования такого современного инструментария менеджмента, который позволит сформировать стратегию развития с учетом особенностей конкретной компании. При этом существует потребность в универсальных управленческих инструментах, которые могут быть использованы промышленными фирмами различного масштаба и сфер деятельности.

В этой связи перспективным в стратегическом менеджменте является опционный подход, позволяющий рассматривать стратегию развития как совокупность базового сценария и адаптационных возможностей, которые могут быть реализованы в случае разрешения неопределенностей, а также сочетать при ее разработке финансовый и стратегический анализ.

Необходимость применения опционного подхода при разработке стратегии развития промышленной фирмы для придания ей свойств динамичности и гибкости, а также повышения конкурентоспособности, стратегического потенциала и благосостояния собственников определяет актуальность настоящего монографического исследования.

Вопросам и проблемам стратегического менеджмента посвящен целый ряд исследований как российских, так и зарубежных авторов, раскрывающих содержание стратегического развития и управления с использованием современного инструментария, в том числе реальных опционов.

Вопросы стратегического и корпоративного управления основательно исследовали в своих работах И. Ансофф, Б. Артур, Р. Грант, В.С. Катькало, Б. Когут, Г. Н. Константинов, К. Кристенсен, Г. Минцберг, М. Овердорф, К. Прахалад, Р. Рамелт, Г. Хамел, А. Чандлер, и др. Вопрос оценки неопределенности в стратегическом менеджменте рассматривается в работах П.Л. Виленского, Л.Г. Евланова, А.Ф. Капустина, Дж. Муна, Ф. Найта, С.К. Смоляка, А.В. Тычинского.

В ряду представителей классических трудов, посвященных опционному подходу и использованию реальных опционов, находятся М. Амрам, В. Антикаров, Ф. Блек, М. Бреннан, А. Дамодаран, А. Диксит, Дж. Кокс, Т. Коупланд, Н. Кулатилака, К. Лесли, С. Майерс, С. Мейсон, М. Михаельз, Дж. Мун, Р. Пиндайк, С. Росс, М. Рубинштейн, Л. Тригеоргис, М. Шоулз. Вклад в развитие теории реальных опционов в России внесли А. В. Бухвалов, Г.В. Выгон, А.А. Гусев, А.Н. Козырев, В.В. Коссов, М. А. Лимитовский, И.В. Липсиц, Н. К. Пирогов и др.

Вместе с тем, несмотря на серьезную разработку проблем в области формирования стратегии развития, многие вопросы, связанные с применением реальных опционов с целью разработки и оценки стратегического развития, отличающегося свойствами динамичности и гибкости, требуют проведения дополнительных исследований.

Глава 1

Теоретические основы разработки и оценки современной стратегии развития промышленной фирмы

1.1. Стратегическое управление промышленной фирмой:

необходимость модернизации инструментария разработки и оценки

Современная структура российской экономики показывает, что Россия является и в обозримом будущем останется страной с приоритетами промышленного развития. Формирование стратегического потенциала этой экономической сферы определяется конкурентоспособностью и устойчивостью развития каждого промышленного предприятия в отдельности и взаимосвязями между ними. С одной стороны, в собственности российских компаний находятся богатейшие природные ресурсы, консолидированы достижения в научно-технической области и сосредоточен интеллектуальный потенциал, с другой – использование этих ресурсов явно неэффективно, что отражается на формировании конкурентоспособности бизнес-структур, функционирующих в промышленной сфере.

Направлениям формирования устойчивой конкурентоспособности, под которой понимается «комплексная характеристика субъекта хозяйствования за определенный период времени в условиях конкретного рынка, отражающая превосходство перед конкурентами по ряду определяющих показателей – финансово-экономических, маркетинговых, производственно-технологических, кадровых и экологических, а также способность субъекта к бескризисному функционированию и своевременной адаптации к изменяющимся условиям внешней среды» [28], уделяется значительное внимание в теоретических исследованиях, в современной государственной политике, а также самими фирмами. Причина особого внимания к этой проблематике определяется объективными требованиями рыночного характера экономики, существующей в условиях нестабильности, интеграции и глобализации, неопределенностью прогнозируемых событий, углублением международного разделения труда, формированием глобальной экономической системы с усилением роли мировых финансовых рынков и институтов над- и межнационального регулирования с целью свободного движения капитала, товаров и услуг. Резервы экономического потенциала промышленных фирм видятся в техническом перевооружении, создании инновационных продуктов, притоке капитала, развитии бизнес-процессов, новых форм повышения производительности труда и многом другом. Вместе с тем каждая компания рассматривает предлагаемые подходы к формированию устойчивой конкурентоспособности применительно к особенностям своего бизнеса, пытаясь оценить инвестиционную привлекательность определенных стратегических решений.

В данной работе рассматривается стратегический уровень конкурентоспособности фирмы. Мы признаем, что на ее состояние в целом оказывает влияние не только уровень стратегического развития компании, но и организация процессов других уровней. Конкурентоспособность рассматривается нами как свойство, которое заключается в способности предприятия занимать опережающие и более выигрышные позиции по сравнению с конкурентами.

Обоснование эффективности, доходности и риска принимаемых стратегических решений для промышленных компаний представляет собой сложную задачу, обусловленную тем, что в основном эти организации характеризуются капиталоемким производством и длительной окупаемостью средств, что подразумевает необходимость привлечения большого объема ресурсов на продолжительный срок для реализации разрабатываемой стратегии развития и наибольший риск, который даже при невысоком относительном выражении в абсолютном зачастую будет выше, чем в других отраслях. В условиях жесткой ограниченности инвестиционных ресурсов, высокой цены на их получение и обслуживание обоснование разработки и оценки стратегии развития промышленной фирмы приобретает особую актуальность. Это также связано с тем, что промышленный характер производства предполагает в основном низкую ликвидность вкладываемых средств и сложность в обеспечении гибкости стратегического управления, что обусловлено как объектом инвестиционных вложений (основные производственные фонды), так и длительностью и особенностями производственного цикла.

Несмотря на изменяющиеся условия функционирования экономики, промышленные фирмы продолжают применять традиционные инструменты стратегического управления, которые не всегда соответствуют представлению о стратегии развития и ее оценке в условиях неопределенной и нестабильной среды и не дают выработать совокупность стратегических решений, позволяющих своевременно реагировать на происходящие изменения. Недооценка фактора неопределенности в прогнозируемых событиях приводит к разработке статичных стратегий, которые быстро теряют свою значимость. Сталкиваясь с новыми условиями деятельности, промышленная компания вынуждена решать проблемы постфактум, а неопределенность воспринимать как угрозу возникновения убытков, в то время как неопределенность может быть не только угрозой, но и шансом получения более высоких доходов, что нашло отражение в исследованиях Ф. Найта [57], П. Хейне [84] и др.

Развитие инструментов стратегического управления связано с эволюцией теории стратегического управления, которая активно разрабатывается с середины XX столетия вследствие объективных процессов, протекающих в экономике. Необходимость ее возникновения вызвана развитием экономики после Второй мировой войны и увеличением масштабов бизнеса, прежде всего, американских и европейских компаний. В частности, В.В. Уваров и А.А. Лаптев отмечают [47, с. 44], что разрастание фирм требовало обоснованного подхода к долгосрочному управлению фирмой, особенно учитывая фактор ускорения научно-технического процесса, который значительно увеличил динамичность внешней среды. Нехватка знаний в области долгосрочного управления фирмой обусловила активное развитие теоретических исследований в данном направлении учеными университетских школ бизнеса, а также взаимодействие руководства компаний и консультационных групп, что привело к обобщению и углублению уровня научных исследований в менеджменте и созданию практических инструментов стратегического планирования. После этого с середины 1970-х гг., как отмечает В.С. Катькало [36, с. 136], теория стратегического управления начала приобретать черты самостоятельной области научных исследований и с течением времени претерпела значительные изменения, а объективные предпосылки ее динамичного развития заключаются, прежде всего, в условиях и приоритетах реальной практики управления бизнесом.

Вместе с тем цель стратегического управления остается прежней: «выявить источники и механизмы создания и обеспечения устойчивых конкурентных преимуществ корпораций, обеспечивающих им присвоение экономических выгод (рент), недоступных соперникам» [36, с. 52]. Установленные источники и механизмы находят свое отражение в разрабатываемой стратегии развития.

Представленные на рис. 1 «уровни стратегии образуют иерархическую структуру, которая заключается в том, что стратегия более высокого уровня определяет стратегическую область более низкого уровня» [83]. Таким образом, стратегии всех уровней взаимосвязаны друг с другом и должны быть согласованы. Согласованность является одним из ключевых моментов успешной стратегической деятельности фирмы.

Рис. 1. Иерархическая структура стратегий, разрабатываемых на предприятии (на основе работы В. Фаузера [83])

В промышленной компании могут разрабатываться стратегии, преследующие разные цели (например, стратегия ликвидации, диверсификации, инноваций и т.п.). В рамках данной работы рассматривается стратегия развития как процесс перехода из одного состояния в другое, дающий более эффективные результаты.

Непосредственная разработка стратегии развития осуществляется на втором уровне иерархической структуры путем разработки устойчивых конкурентных преимуществ промышленной фирмы, представляющих собой совокупность таких материальных и нематериальных активов, которые поддерживают и улучшают конкурентные позиции на рынке и «имеют место, когда фирма осуществляет такую стратегию создания ценности и присвоения рент, которая одновременно не может быть реализована никем из нынешних и потенциальных конкурентов» [36, с. 73]. Определяющей по отношению к ней является корпоративная стратегия.

В литературе выделяют следующие задачи, которые решаются на корпоративном уровне:

1. В каких сферах бизнеса должно работать предприятие?

2. Как найти способ создания стоимости предприятия, отличный от других?

3. Как организовать и структурировать усилия по достижению поставленных целей [70]?

Нижние два уровня иерархической структуры разрабатываемых стратегий также участвуют в формировании конкурентоспособности. Они детализируют и уточняют стратегию бизнес-единицы в рамках функциональных служб (производства, маркетинга, финансов, НИОКР, персонала) и выполнения операционных задач.

Актуальность исследования процесса стратегического управления возникает в связи с динамичностью среды функционирования фирмы и высокой степенью ее условий неопределенности (на это особо обращали внимание такие исследователи, как С. Майерс [137], В.Б. Артур [97], Б. Когут [130], Г. Минцберг [134], Л. Тригеоргис [149] , активно заявляя в 1980-1990-х гг. в своих работах о новом эволюционном этапе в стратегическом менеджменте и подходах к формированию стратегии развития.

Традиционно под стратегией развития понимается «система приоритетов, включающая создание и удержание конкурентных преимуществ на рынке, своеобразная «модель действий» необходимых для достижения поставленных целей и задач и распределения на рынке товаров и услуг» [22]. Достижение целей и решение задач достигается за счет «создания уникальной комбинации внутрифирменных ресурсов и способностей предприятия, которые не могут быть скопированы конкурентами» [35, с. 2]. Необходимость пересмотра такого подхода возникает в связи с процессами глобализации конкуренции, динамичностью протекающих процессов в экономике и их интеграционным характером, высокой скоростью информационных потоков и возрастающей сложностью управления бизнес-процессами. Эти условия определяют неустойчивость разрабатываемых стратегий развития и необходимость их постоянного пересмотра в связи с поступлением новой информации, т.е. разрешением ранее неопределенных условий.

С учетом этих изменений, трансформировался подход к достижению стратегических целей, в соответствии с которым под стратегией развития понимается долгосрочное видение и направление развития промышленной фирмы в рамках динамичной и неопределенной среды, нацеленное на получение конкурентных преимуществ, выражающихся в адаптационных возможностях этого предприятия. Адаптационные возможности – способность промышленной фирмы реагировать на изменения его среды, повышая при этом доходность бизнеса или сокращая возможные убытки.

Данное определение отражает тенденцию смещения со статичных акцентов (рассмотрение стратегии развития как плана действий) на динамичные факторы, обеспечивающие конкурентное преимущество.

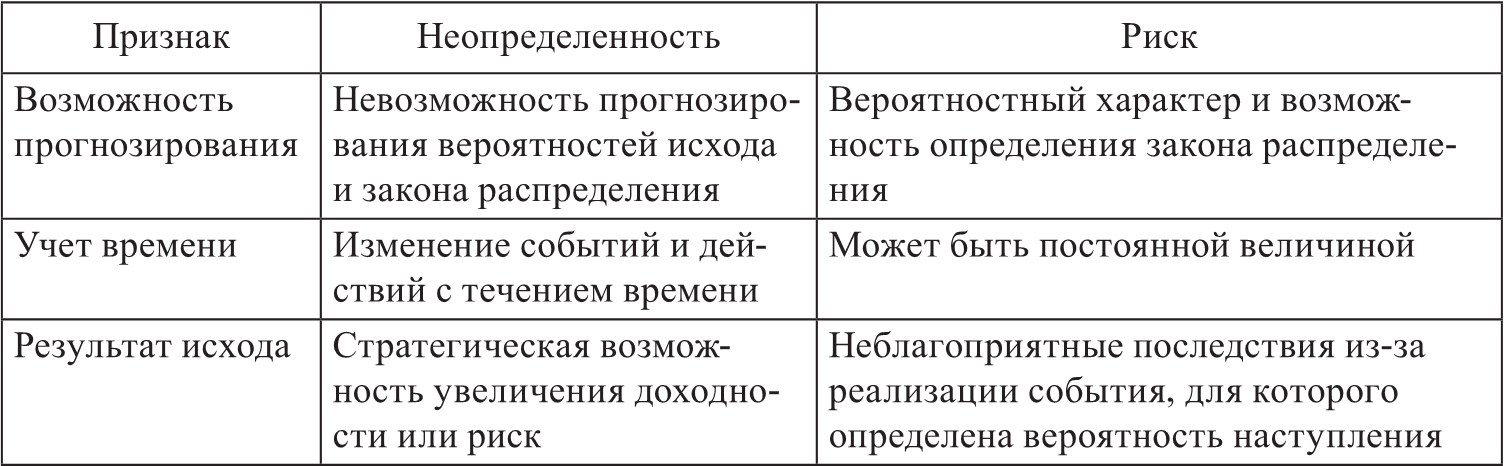

Таким образом, существенное значение для разработки стратегии развития приобретает категория неопределенности. В литературе, в частности в работах В.Ф. Капустина, под неопределенностью понимается «совокупность сведений, необходимых для принятия управленческого решения, при отсутствии у лица, принимающего решения, количественной вероятности наступления определенных событий» [33, с.109]. Стратегическая неопределенность характеризуется ситуацией, при которой выбор конкретной стратегии развития может привести к реализации любого сценария из множества сформулированных при том, что неизвестно их вероятностное распределение. В связи с этим фактор неопределенности приобретает доминантное значение при разработке стратегии развития, а фактор риска, имеющий определяющее значение в традиционном подходе, основанном на дисконтированных денежных потоках (DCF-анализе), учитывается наряду с фактором возможности увеличения доходности в измененных условиях. Отличие неопределенности от риска представлено в табл. 1.

Увеличение источников неопределенности в среде функционирования промышленной фирмы и на этой основе формирование нестабильности условий его деятельности привели к возникновению двух направлений развития конкуренции. Еще в середине 1990-х гг. Б. Артур заметил эту тенденцию и провел различие между двумя направлениями экономики, основу

Таблица 1

Отличительные особенности неопределенности и риска

которой формирует определенный тип конкуренции [97]. По его утверждению, традиционный бизнес фокусируется на оптимизации операций, в то время как бизнес, основанный на знаниях, ориентируется на определение «следующей большой идеи» («next big thing») и, как результат, имеет более свободное управление, при котором формальное планирование теряет свое значение.

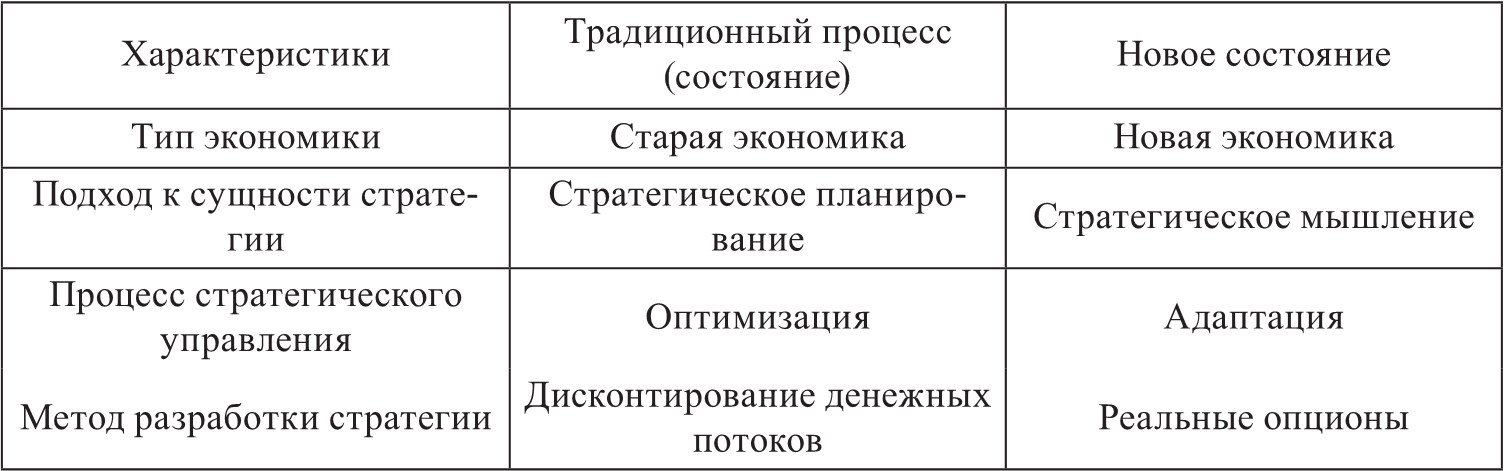

Г. Минцберг [134] выдвигает похожую точку зрения. Он предполагает, что стратегическое планирование, как исторически практикуемое, в действительности представляет стратегическое программирование: соединение стратегий развития, которые уже существуют. Он продвигает стратегическое мышление, которое объединяет интуицию и творчество. Б. Артур и Г. Минцберг «представили таблицу, в которой сравнивается старая и новая экономики» (цит. по: [132, c. 9]) (табл. 2). В.С. Катькало характеризует подобные изменения «смещением акцентов со стратегического выбора на стратегические изменения» [36, c. 392].

Таблица 2

Характеристика инструментов и методов для различных состояний стратегического управления (по Б. Артуру и Г. Минцбергу)

Вместе с изменением направления развития конкуренции возникает необходимость в новых инструментах разработки стратегии развития и оценки эффективности стратегических альтернатив с целью получения информации о том, насколько предприятие адаптивно к изменениям среды и, таким образом, может обеспечить достижение своих целей.

Наиболее перспективным, на наш взгляд, подходом в стратегическом менеджменте является опционный, включающий ряд элементов: совокупность концепций использования реальных опционов в различных областях, инструмент реальных опционов, разновидности адаптационных возможностей, представленных видами реальных опционов, их параметры и методы оценки, а также методику использования этого инструмента. С помощью этого подхода в стратегическом управлении появляется возможность рассматривать стратегию развития как совокупность базового сценария и адаптационных возможностей, которые могут быть реализованы в случае разрешения неопределенностей, а также сочетать при ее разработке финансовый и стратегический анализы.

Далее рассмотрим эволюцию различных аспектов стратегического управления с целью проверки обоснованности выбора опционного подхода и инструмента реальных опционов для разработки и оценки стратегии развития промышленной фирмы.

1.2. Эволюция подходов к разработке и оценке стратегии развития промышленной фирмы

Эволюция современной фирмы на рубеже XX – XXI столетий определила характер изменений в подходах к сути и типу стратегического управления. На смену школе позиционирования, стратегии конкурентных преимуществ на рынках пришла идеология ресурсного подхода, разрабатываются в качестве приоритетных стратегии лидерства, «опережающего менеджмента», инновационного менеджмента, сетевая концепция стратегического управления. Определяющим в стратегии развития фирмы становится ее внутренний потенциал как динамической организации со сложной структурой интересов участников корпорации, создание и реализация собственных уникальных организационных компетенций. Соответственно изменению в подходах к определению сути стратегического управления наблюдается процесс изменений в оценках эффективности реализуемых стратегий. В этой связи осмысление этапов в эволюционном развитии теории стратегического управления и определение инструментов, отвечающих современным требованиям стратегического менеджмента, становятся важнейшими направлениями теоретического развития управленческой науки [61, с.267-268]

С целью формирования системного видения требований к современному этапу стратегического менеджмента, а также проверки обоснованности выбора опционного подхода и инструмента реальных опционов для разработки и оценки стратегии развития промышленной фирмы необходимо учесть характер изменения различных аспектов стратегического управления (рис. 2).

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.