Полная версия

Бухгалтерский учет и налогообложение операций с ценными бумагами

О.В. Павлова, Е.А. Шнюкова

Бухгалтерский учет и налогообложение операций с ценными бумагами

Предисловие

Российский рынок ценных бумаг прошел значительный путь в своем развитии, его участниками накоплен как положительный, так и отрицательный опыт. Ценные бумаги все чаще используются в хозяйственном обороте предприятий, что способствует активному развитию операций с ценными бумагами не только у профессиональных, но и непрофессиональных участников рынка ценных бумаг.

В данном учебном пособии рассмотрен порядок учета и налогообложения операций с ценными бумагами как у непрофессиональных, так и профессиональных участников рынка ценных бумаг.

Согласно нормам гражданского законодательства ценной бумагой признается документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (ст. 142 Гражданского кодекса РФ). Вопросы бухгалтерского учета операций с ценными бумагами регламентированы Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ Минфина России от 29.07.1998 № 34н), Положением по бухгалтерскому учету ПБУ 19/02 «Учет финансовых вложений» (Приказ Минфина России от 10.12.2002 г. № 126н). Налогообложение операций с ценными бумагами в основном регламентируется гл. 25 Налогового кодекса РФ.

При изложении материала авторы придерживались принципа наличия специфики при осуществлении операций с ценными бумагами и имеющимися в этой связи особенностями учета и налогообложения. Поэтому в каждой из глав рассматриваются правовые и организационные аспекты, касающиеся специфики операции.

Для закрепления теоретического материала в приложения к учебному пособию включены задачи по каждой из рассмотренных тем.

Глава 1. Оценка финансовых вложений в ценные бумаги

1.1. Понятие и классификация финансовых вложений

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ Минфина России от 29.07.1998 № 34н) к финансовым вложениям относятся инвестиции в ценные бумаги, не оформленные ценными бумагами вложения в уставные (складочные) капиталы других организаций, банковские вклады (депозиты), а также предоставленные другим организациям займы, т.е. активы, которыми владеет организация, в целях увеличения собственного капитала посредством получения доходов через распределение прибыли (в форме процентов, дивидендов и т.д.) или для получения инвестирующей организацией прибыли от продажи или прочего выбытия указанных активов.

Положение по бухгалтерскому учету финансовых вложений ПБУ 19/02 (Приказ Минфина России от 10.12.2002 г. № 126н) дает перечень ценных бумаг, которые могут быть отнесены к финансовым вложениям: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя), депозитные вклады в кредитных организациях.

Не относятся к финансовым вложениям:

– собственные акции, выкупленные у акционеров для последующей перепродажи или аннулирования;

– векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары (работы, услуги).

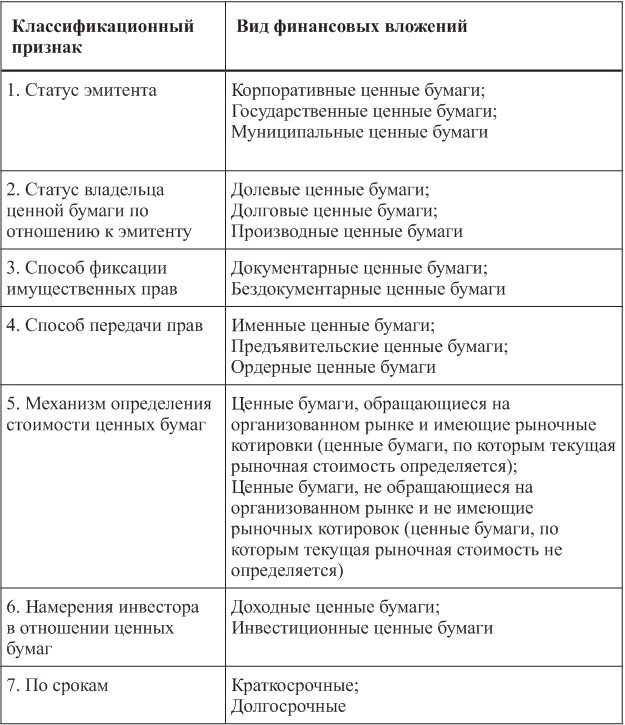

Классификацию финансовых вложений можно проводить, руководствуясь общеэкономическими критериями, а также критериями, которые используются в нормативных документах по бухгалтерскому учету и налогообложению.

Классификация финансовых вложений в ценные бумаги представлена в табл. 1.

Таблица 1

Классификация финансовых вложений в ценные бумаги

Для того чтобы ценные бумаги могли быть приняты к учету в качестве финансовых вложений, необходимо выполнение следующих условий:

– наличие надлежаще оформленных документов, подтверждающих существование права у организации на ценные бумаги и на получение денежных средств или других активов, вытекающее из этого права;

– переход к организации финансовых рисков, связанных с ценными бумагами (риск изменения стоимости, риск неплатежеспособности должника, риск ликвидности и др.);

– способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста стоимости ( в виде разницы между ценой продажи (погашения) ценной бумаги и ее покупной стоимостью, в результате обмена, использования при погашении обязательств, увеличения текущей рыночной стоимости).

1.2. Первоначальная оценка финансовых вложений в ценные бумаги

Прежде всего следует отметить, что принятие ценных бумаг к бухгалтерскому учету осуществляется по моменту перехода права собственности на них. Таким моментом признается:

– дата подписания акта приема-передачи, если речь идет о документарных ценных бумагах на предъявителя и ордерных ценных бумагах;

– дата выписки с лицевого счета приобретателя по именным бездокументарным ценным бумагам, права на которые учитываются в системе ведения реестра;

– дата выписки со счета ДЕПО приобретателя по именным ценным бумагам, права на которые учитываются в депозитарии.

Определение момента перехода права собственности на ценную бумагу является важным с точки зрения отнесения затрат на первоначальную стоимость ценных бумаг.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

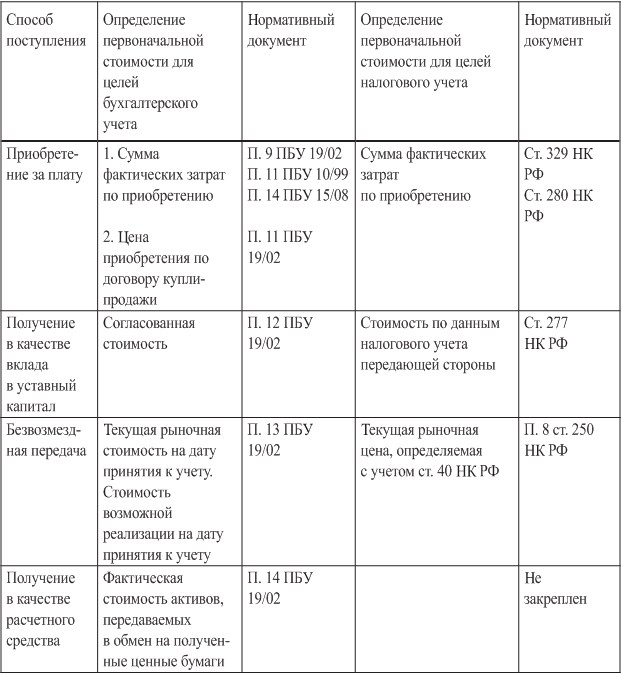

Первоначальная стоимость ценных бумаг зависит от способа их поступления; а именно: приобретаются ли ценные бумаги за плату, поступают ли в качестве вклада в уставный капитал или безвозмездно, используются ли в качестве расчетного средства. Порядок формирования первоначальной стоимости ценных бумаг для целей бухгалтерского и налогового учета приведен в табл. 2.

Рассмотрим каждый из способов поступления ценных бумаг.

Приобретение за плату

Первоначальная стоимость для целей бухгалтерского и налогового учета формируется из фактических затрат, которые несет инвестор при приобретении ценных бумаг. Перечень затрат, включаемых в состав первоначальной стоимости для целей бухгалтерского учета регламентируется ПБУ 19/02, а для целей налогового учета гл. 25 Налогового кодекса.

Таблица 2

Формирование первоначальной стоимости финансовых вложений в ценные бумаги для целей бухгалтерского и налогового учета

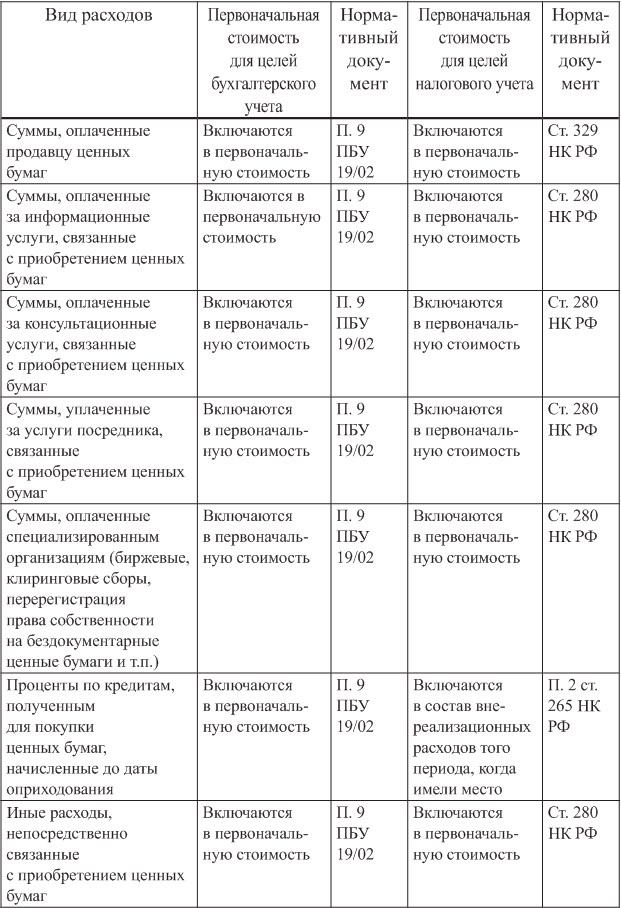

Рассмотрим порядок формирования первоначальной стоимости для целей бухгалтерского и налогового учета, приведенный в табл. 3.

Если организация оплачивает информационные и консультационные услуги и впоследствии не принимает решения о приобретении ценных бумаг, то стоимость оказанных услуг относится на финансовые результаты деятельности и отражается в составе прочих расходов организации.

Таблица 3

Включение расходов на приобретение ценных бумаг в первоначальную стоимость

Фактические затраты на приобретение ценных бумаг могут изменяться в связи с расчетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте, до принятия ценных бумаг к учету в качестве финансового вложения. Для целей налогового учета суммовые разницы учитываются в составе внереализационных расходов.

В том случае, если затраты по приобретению ценных бумаг несущественны по сравнению с суммами, уплаченным продавцу по договору купли-продажи, то в соответствии с ПБУ 19/02 организация вправе признать такие затраты прочими в том отчетном периоде, когда они имели место. Установление уровня существенности является элементом учетной политики организации. В этом случае первоначальная стоимость ценных бумаг для целей бухгалтерского учета будет сформирована исходя из цены приобретения ценных бумаг по договору купли-продажи и не будет совпадать с первоначальной стоимостью, сформированной для целей налогового учета.

Если первоначальная стоимость ценных бумаг, сформированная по правилам бухгалтерского и налогового учета, не совпадает, то возникающая разница носит временной характер и ее следствием будет или отложенный налоговый актив (если налоговая первоначальная стоимость выше бухгалтерской) или отложенное налоговое обязательство (если налоговая первоначальная стоимость ниже бухгалтерской).

Вклад в уставный капитал

Первоначальной стоимостью ценных бумаг, внесенных в качестве вклада в уставный капитал другой организации в соответствии с требованиями ПБУ 19/02, признается их денежная оценка, согласованная учредителями (участниками) организации.

В налоговом учете такие ценные бумаги отражаются исходя из стоимости, определенной по данным налогового учета передающей стороны. Стоимость определяется на дату перехода права собственности на эти ценные бумаги.

Безвозмездное получение

Если ценные бумаги получены инвестором безвозмездно, то первоначальной стоимостью признается:

• их текущая рыночная стоимость на дату принятия ценных бумаг к учету. Текущая рыночная цена рассчитывается организатором торговли в соответствии с установленными правилами;

• сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату принятия их к учету для тех ценных бумаг, которые не обращаются на организованном рынке ценных бумаг. Активы, полученные безвозмездно, в соответствии с п. 8 ПБУ 9/99 признаются внереализационным доходом для целей бухгалтерского учета.

В соответствии с Планом счетов стоимость безвозмездно полученных активов должна быть отражена в составе доходов будущих периодов и относится на счет «Прочих доходов» по мере признания внереализационных доходов.

Дебет 58 «Финансовые вложения»

Кредит 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления»

– отражаются ценные бумаги, полученные безвозмездно

Дебет 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления»

Кредит 91 «Прочие доходы и расходы»

– стоимость полученных ценных бумаг признана внереализационным доходом.

Стоимость имущества, полученного безвозмездно, в том числе ценные бумаги, в налоговом учете включается в состав внереализационных доходов исходя из рыночных цен, определенных в соответствии со ст. 40 НК РФ.

На практике наиболее часто используется льгота, предусмотренная пп. 11 п. 1 ст. 251 НК РФ. Согласно этой статье не облагается налогом на прибыль имущество, передаваемое безвозмездно организацией:

– от другой организации, если ее доля в уставном капитале принимаемой стороны превышает 50 %;

– от другой организации, если доля принимаемой стороны в этой организации превышает 50 %;

– от физического лица, если его доля в уставном капитале принимающей стороны превышает 50 %.

При этом ценные бумаги не могут быть переданы третьим лицам в течение одного года с момента их получения, в противном случае налог на прибыль взимается в общеустановленном порядке.

Использование ценных бумаг в качестве расчетного средства

Если ценные бумаги приобретаются инвестором по договорам, предусматривающим исполнение обязательств неденежными средствами, то первоначальная стоимость формируется исходя из стоимости переданных или подлежащих передаче активов.

Стоимость активов, переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных активов. При невозможности установить стоимость активов, переданных или подлежащих передаче, стоимость ценных бумаг определяется исходя из стоимости, по которой в сравниваемых обстоятельствах осуществляется приобретение ценных бумаг.

Поскольку для целей налогового учета порядок формирования первоначальной стоимости в налоговом кодексе не закреплен, то организация может такой порядок предусмотреть самостоятельно и закрепить как элемент учетной политики для целей налогового учета.

Пунктами 5, 6 ПБУ 19/02 организациям предоставляется самостоятельность как в выборе единицы бухгалтерского учета финансовых вложений, так и в организации аналитического учета, чтобы обеспечить полную и достоверную информацию о движении финансовых вложений и контроль за их наличием и движением. Регистр аналитического учета должен отражать необходимую информацию как минимум в следующих разрезах: наименование эмитента, название ценной бумаги, ее номер и серия, номинальная цена, цена покупки (фактическая стоимость), общее количество, а также даты покупки и продажи ценной бумаги и место ее хранения, временной характер инвестиций (краткосрочные или долгосрочные). Самостоятельность выбора учетной единицы финансовых вложений и показателей аналитического учета должна быть закреплена учетной политикой организации (Приказ Минфина России от 06.10.2008 г. № 106 н «Об утверждении Положений по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)» (в ред. от 11.03.2009 г.). Как правило, данный аналитический регистр разрабатывается организацией самостоятельно и реализуется в рамках автоматизированной формы учета.

1.3. Последующая оценка финансовых вложений в ценные бумаги

Для целей последующей оценки финансовые вложения в ценные бумаги подразделяют:

– на ценные бумаги, по которым возможно определить текущую рыночную стоимость, т.е. те ценные бумаги, которые обращаются на организованном рынке ценных бумаг и имеют рыночные котировки;

– на ценные бумаги, по которым текущая рыночная цена не определяется.

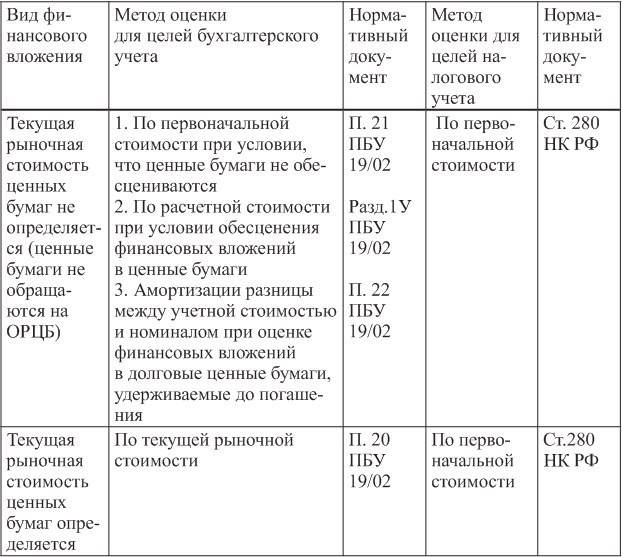

В табл.4 приведены методы последующей оценки финансовых вложений в ценные бумаги, применяемые для целей бухгалтерского и налогового учета.

Таблица 4

Методы последующей оценки финансовых вложений

Оценка ценных бумаг, по которым текущая рыночная стоимость определяется, производится по текущей рыночной стоимости

Стоимость ценных бумаг, имеющих рыночные котировки, отражается в бухгалтерском учете и отчетности по текущей рыночной цене путем корректировки их оценки на предыдущую отчетную дату. Периодичность переоценки ценных бумаг по текущей рыночной стоимости является элементом учетной политики и может проводиться ежемесячно или ежеквартально.

Разница между оценкой финансовых вложений в ценные бумаги по текущей стоимости на отчетную дату и дату предыдущей оценки относится на финансовые результаты деятельности в составе прочих доходов или расходов организации.

Дебет 58 «Финансовые вложения»

Кредит 91 «Прочие доходы и расходы»

– отражается увеличение стоимости финансовых вложений на отчетную дату при росте курсовой стоимости ценных бумаг по сравнению с оценкой на предыдущую дату.

Дебет 91 «Прочие доходы и расходы»

Кредит 58 «Финансовые вложения»

– отражается снижение стоимости финансовых вложений на отчетную дату при падении курсовой стоимости ценных бумаг по сравнению с оценкой на предыдущую дату.

В налоговом учете первоначальная стоимость ценных бумаг, сформированная при принятии к учету не подлежит изменению, т.е. в налоговом учете рыночные ценные бумаги не подлежат переоценке.

Согласно пп. 24 п. 1ст. 251 и пп. 46 ст. 270 НК РФ доходы и расходы, возникающие при переоценке ценных бумаг, не учитываются при формировании налоговой базы по прибыли, поэтому возникает разница между показателем прибыли, сформированным по данным бухгалтерского учета и показателем прибыли, сформированным согласно гл. 25 НК РФ. В бухгалтерском учете необходимо отразить взаимосвязь между показателем бухгалтерской и налоговой прибыли в порядке, установленном Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02.

П. 8 ПБУ 18/02 установлено, что доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль – в другом или других отчетных периодах, признаются временными разницами, информация о которых может формироваться на основании первичных документов: либо регистрах бухгалтерского учета, либо ином порядке, определенном организацией самостоятельно.

Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль приводят к образованию отложенных налоговых обязательств или активов.

Дебет 68 «Расчеты по налогам и сборам»

Кредит 77 «Отложенные налоговые обязательства»

– отражаются отложенные налоговые обязательства с суммы дооценки ценных бумаг до текущей рыночной стоимости;

Дебет 09 «Отложенные налоговые активы»

Кредит 68 «Расчеты по налогам и сборам»

– отражается отложенный налоговый актив при снижении рыночной стоимости ценной бумаги.

Списание (погашение) отложенных налоговых активов и обязательств отражается при выбытии ценных бумаг независимо от способа их выбытия.

Если по объекту финансовых вложений, ранее оцениваемому по текущей рыночной стоимости, невозможно определить такую цену при составлении финансовой отчетности, то такой объект отражается по стоимости последней оценки (п. 24 ПБУ 19/02).

По ценным бумагам, по которым не рассчитывается текущая рыночная стоимость, применяются следующие методы оценки:

– по первоначальной стоимости при условии, что ценные бумаги не обесцениваются;

– исходя из расчетной стоимости ценных бумаг при условии обесценивания финансовых вложений в ценные бумаги;

– амортизации разницы между первоначальной стоимостью и номиналом по долговым ценным бумагам.

При использовании первого метода оценки предполагается, что финансовые вложения в ценные бумаги не обесцениваются и отражаются в бухгалтерском учете и отчетности по первоначальной стоимости.

Обесценение ценных бумаг наблюдается в том случае, если стоимость ценных бумаг ниже величины экономических выгод, которые инвестор рассчитывает получить от данных финансовых вложений в обычных условиях деятельности.

Устойчивое снижение стоимости ценных бумаг характеризуется одновременным наличием следующих условий:

• на отчетную и на предыдущую дату учетная стоимость существенно выше расчетной стоимости;

• в течение одного отчетного года расчетная стоимость ценных бумаг существенно изменялась исключительно в направлении уменьшения;

• на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости ценных бумаг.

Инвестор обязан провести проверку на наличие условий устойчивого снижения стоимости ценных бумаг.

Периодичность проверки ценных бумаг является элементом учетной политики, но должна проводиться не реже одного раза в год по состоянию на 31 декабря отчетного года.

Метод оценки по расчетной стоимости ценных бумаг применяется в том случае, если ценные бумаги, текущая рыночная стоимость которых не определяется, имеют устойчивую тенденцию к обесценению. Целью использования метода является отражение в отчетности инвестора ценных бумаг по их фактической стоимости.

Если финансовые вложения в ценные бумаги подвергаются обесценению, то инвестор образует резерв под обесценение вложений в ценные бумаги. Резерв создается на разницу между учетной и расчетной стоимостью ценных бумаг.

Резерв создается у инвестора за счет финансовых результатов деятельности и отражается в составе прочих расходов.

Дебет 91 «Прочие доходы и расходы»

Кредит 59 «Резерв по обесценению финансовых вложений»

– отражается создание резерва под обесценение вложений в ценные бумаги при наличии устойчивой тенденции их обесценения.

Величина резерва корректируется по результатам проверки на обесценение финансовых вложений в ценные бумаги:

• если выявляется дальнейшее снижение расчетной стоимости ценных бумаг, то резерв увеличивается на возникающую разницу между расчетными стоимостями ценных бумаг;

• если выявляется увеличение расчетной стоимости, то резерв корректируется в сторону уменьшения;

• если инвестор на основе имеющейся у него информации делает вывод о том, что финансовые вложения в ценные бумаги более не удовлетворяют критериям существенного снижения стоимости или финансовые вложения выбывают, то резерв подлежит восстановлению на финансовый результат деятельности инвестора.

Дебет 59 «Резерв по обесценению финансовых вложений»

Кредит 91 «Прочие доходы и расходы»

– восстановлена величина резерва под обесценение вложений в ценные бумаги в случае увеличения расчетной стоимости, отсутствия тенденции к устойчивому снижению стоимости или выбытии ценных бумаг.

Согласно пп. 25 п. 1 ст. 251 и пп. 10 ст. 270 НК РФ доходы (расходы), возникающие при создании (восстановлении) резерва под обесценение финансовых вложений, не учитываются при формировании налоговой базы по прибыли, поэтому возникает разница между показателем прибыли, сформированным по данным бухгалтерского учета, и показателем прибыли, сформированным согласно Налоговому кодексу РФ. В бухгалтерском учете необходимо отразить взаимосвязь между показателем бухгалтерской и налоговой прибыли в порядке, установленном Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02.

Пунктами 4, 5 ПБУ 18/02 установлено, что доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и следующих налоговых периодов, признаются постоянными разницами.

Возникающие при этом постоянные налоговые обязательства (активы) должны быть отражены в бухгалтерском учете на счете прибылей и убытков в корреспонденции со счетом учета расчетов по налогам и сборам.

Дебет 99 «Прибыли и убытки»

Кредит 68 «Расчеты по налогам и сборам»

– отражается постоянное налоговое обязательство с суммы расходов по созданию резервов под обесценение финансовых вложений в ценные бумаги;

Дебет 68 «Расчеты по налогам и сборам»

Кредит 99 «Прибыли и убытки»

– отражается постоянный налоговый актив с суммы восстановленного резерва под обесценение финансовых вложений в ценные бумаги.

ПБУ 19/02 не предусматривает порядок определения расчетной стоимости ценной бумаги. Следовательно, метод определения расчетной стоимости ценной бумаги является элементом учетной политики.

Организация при определении расчетной стоимости ценной бумаги может воспользоваться нормами Налогового кодекса РФ.

В соответствии с абз. 4 п. 6 ст. 280 НК РФ порядок определения расчетной цены ценных бумаг, не обращающихся на организованном рынке ценных бумаг, установлен ФСФР России и будет рассмотрен ниже.

Метод амортизации разницы между первоначальной стоимостью и номиналом применяется к долговым ценным бумагам, не имеющим текущей рыночной стоимости. Необходимость применения данного метода обосновывается тем, что долговая ценная бумага может быть приобретена по стоимости, отличной от номинала, а погашается всегда по номиналу. Поэтому к моменту погашения учетная стоимость долговой ценной бумаги должна быть доведена до номинала. Данный способ оценки необходимо закрепить в учетной политике организации и применять к тем долговым ценным бумагам, которые инвестор намерен удерживать до погашения.

Разница между первоначальной и номинальной стоимостью долговой ценной бумаги в течение срока обращения равномерно по мере начисления дохода по ценной бумаге, определенного условиями ее выпуска, относится на финансовый результат деятельности инвестора и отражается в бухгалтерском учете в составе прочих расходов.

Дебет 58 «Финансовые вложения»

Кредит 91 «Прочие доходы и расходы»

– отражается доначисление учетной стоимости долговой ценной бумаги до номинала, в том случае если затраты по приобретению превышают номинальную стоимость;

Дебет 91 «Прочие доходы и расходы»

Кредит 58 «Финансовые вложения»

– отражается списание учетной стоимости долговой ценной бумаги до номинала, в том случае если затраты по приобретению ниже номинальной стоимости.

Данный метод представляет собой своеобразную переоценку долговой ценной бумаги, и в бухгалтерском учете и отчетности долговая ценная бумага будет отражаться по некоторой промежуточной стоимости, которая уже не первоначальная, но и еще не номинальная стоимость.

Поскольку в налоговом учете, как уже было отмечено выше, первоначальная стоимость ценных бумаг не подлежит изменению в течение срока нахождения в портфеле у инвестора, то финансовый результат по долговой ценной бумаге будет сформирован при ее погашении. Следовательно, при использовании данного метода оценки возникают временные разницы, в случае доначисления первоначальной стоимости до номинала – отложенные налоговые обязательства, а при списании первоначальной стоимости до номинала – отложенные налоговые активы. Погашаются отложенные налоговые обязательства (активы) на дату погашения долговой ценной бумаги.