Полная версия

Дом Ротшильдов. Пророки денег. 1798–1848

Нил Фергюсон

Дом Ротшильдов. Пророки денег. 1798—1848

Посвящается Сьюзен, Феликсу и Фрейе

Niall Ferguson

The House of Rothschild:

Money’s Prophets 1798—1848

The House of Rothschild: Money’s Prophets 1798–1848 Copyright

© 1998, Niall Ferguson All rights reserved

© Художественное оформление, «Центрполиграф», 2019

© «Центрполиграф», 2019

Введение

Реальность и миф

IКак заметил однажды 3-й лорд Ротшильд, «банковское дело – по сути перемещение денег из пункта А, где они находятся, в пункт Б, где они нужны». В его словах содержится определенная простая истина, пусть даже они и отразили личное нежелание Виктора Ротшильда заниматься финансами. Но, если бы в истории фирмы, основанной его прапрадедом два века назад, не было ничего, кроме перемещения денег из пункта А в пункт Б, она навевала бы скуку. На деле же все не так.

За всеми банками стоит история, хотя не все заказывают исторические исследования. Однако своя мифология есть только у Ротшильдов. Начиная со второго десятилетия XIX в. семью окружают многочисленные слухи и домыслы. Говорят о последствиях их стремительного взлета по общественной лестнице; об их политическом влиянии, не только в пяти странах, где имеются банкирские дома Ротшильдов, но и по всему миру; об их иудаизме. В результате мифы оказались почти такими же долговечными, как и сам банкирский дом «Н. М. Ротшильд и сыновья». Фамилия «Ротшильд», которая переводится с оригинального немецкого как «Красный щит», возможно, не так хорошо известна в наши дни, как сто лет назад, когда, как заметил Чехов, умирающий русский гробовщик мог иронически прозвать так бедного еврейского музыканта [бедный еврейский музыкант носил «фамилию известного богача Ротшильда»]1. Но большинству читателей фамилия знакома хотя бы потому, что она до сих пор более или менее часто мелькает в прессе. Возможно, банк Ротшильдов уже не тот финансовый гигант, каким он был на протяжении столетия после 1815 г., а семья гораздо больше рассредоточена, в том числе территориально, и разобщена. Однако фамилия «Ротшильд» по-прежнему привлекает к себе внимание – иногда нездоровое. Даже те, кто совершенно не разбирается и не желает разбираться в финансах, по крайней мере один-два раза в жизни натыкались на эту фамилию. Благодаря, очевидно, наследственной склонности членов семьи к зоологии и садоводству в мире насчитывается не менее 153 видов или подвидов насекомых, в названии которых увековечена фамилия «Ротшильд», а также 58 птиц, 18 млекопитающих (в том числе жираф Ротшильда (Giraffa Camelopardalis rothschildi), 14 растений (в том числе редкая орхидея Пафиопедилюм Ротшильда (Paphiopedilum rothschildianum) и лилия Глориоза Ротшильда (Gloriosa Rothschildiana), – не говоря уже о трех рыбах, трех пауках и двух рептилиях. Столь же часто проявляющаяся у членов семьи склонность к вкусной пище также увековечила фамилию в суфле (которое готовят с засахаренными фруктами, бренди и ванилью) и острой закуске (креветки, коньяк и сыр грюйер на тосте). В Израиле в честь нескольких членов этой семьи названы города и многочисленные улицы; вина, которые делают на принадлежащих Ротшильдам виноградниках в Мутоне и Лафите, пьют во всем мире. От долины Эйлсбери до Ривьеры известны дома, построенные Ротшильдами. Есть даже остров Ротшильда в Антарктике. Шопен и Россини посвящали Ротшильдам музыкальные, а Бальзак и Гейне – литературные произведения. Не менее знамениты Ротшильды в мире искусства благодаря многочисленным коллекциям (некоторые из них можно увидеть в публичных галереях), в мире скачек – благодаря победителям дерби. Во время написания этой книги я почти не встречал людей, которые не слышали бы по крайней мере одного анекдота о Ротшильде – чаще всего вспоминают легенду о непомерных прибылях Натана Майера Ротшильда, полученных в результате спекуляций на исходе битвы при Ватерлоо; почти так же часто все вспоминают историю о покупке акций Суэцкого канала, которую постарался прославить Дизраэли. А для тех, кто не знает истории, в сборниках еврейских анекдотов до сих пор приводят шутки о Ротшильдах. Им даже посвящены два фильма, одна пьеса2 и эксцентричный бродвейский мюзикл, который, впрочем, пользовался весьма скромным успехом.

Необходимо сразу же сказать, что в этой книге почти ничего не говорится о жирафах, орхидеях, суфле, винтажных винах или островах в Антарктике. Главным образом, речь в ней идет о банках и банковском деле; и вот несколько слов, призванных успокоить тех читателей, которые больше интересуются тем, как богатые семьи распоряжаются своим богатством, чем тем, как они его нажили.

На самом деле банкирский дом «Н. М. Ротшильд и сыновья» формально вовсе не является банком – по крайней мере, по определению великого финансового журналиста Викторианской эпохи Уолтера Бэджета, которое он дал в своем труде «Ломбард-стрит» (1873). «Иностранец, – пишет Бэджет, – вероятно, подумает, что если кого и можно назвать банкирами, то в первую очередь их [Ротшильдов]. Но это лишь иллюстрирует существенную разницу между тем, как понимаем банковское дело мы, англичане, и как понимают его жители континентальной Европы. Господа Ротшильды – крупные капиталисты, в чьих руках, несомненно, масса заимствованных денежных средств. Но они не берут 100 фунтов, подлежащие оплате по требованию, и не возвращают их чеками по 5 фунтов каждый, как принято у нас в Англии. Они заимствуют крупные суммы на более или менее долгие сроки. Английские банки имеют дело с множеством мелких сумм, которые подлежат выплате по предупреждению за короткий срок или по требованию. И способы, какими те и другие употребляют свои деньги, также различны. Иностранец считает главной составляющей банковского дела «биржевые операции», то есть покупку и продажу векселей иностранных государств. Но подавляющее большинство английских сельских банков не знают, как провести крупную «биржевую операцию»… С таким же успехом они могут, например, начать торговлю шелком. Биржевыми операциями занимается небольшая, обособленная группа брокеров, крупнейшими из которых… являются Ротшильды… Они [Ротшильды] – не английский банк ни по условиям, по каким они занимают деньги, ни по способу, каким они ими распоряжаются».

Приехав в Англию как торговец тканями, Натан Майер Ротшильд официально был купцом, который пожелал заниматься различными финансовыми услугами. Сам он в 1817 г. говорил: «[Я] занимаюсь… государственными сделками и банковскими операциями». Под последними он, скорее всего, имел в виду операции с Английским банком. Он не имел в виду депозитные операции банков, про которые Бэджет писал «как принято у нас в Англии» и которые остаются главной сферой деятельности крупных современных банков, имеющих множество филиалов.

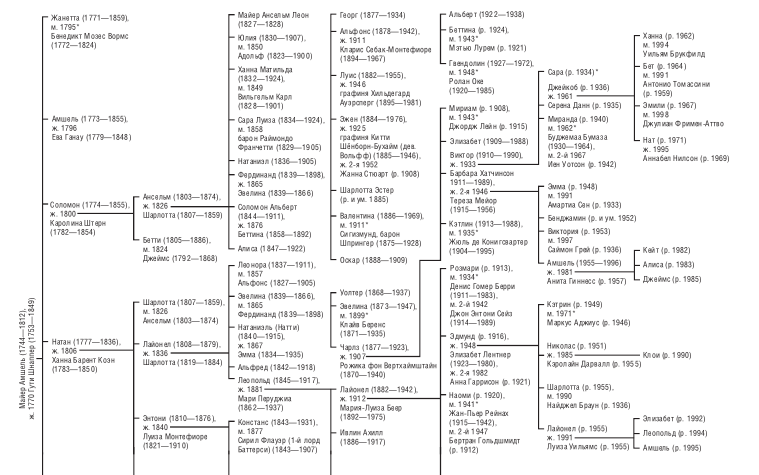

Фирму «Н. М. Ротшильд и сыновья» нельзя считать и автономной: до определенного времени в период 1905–1909 гг. она принадлежала к группе так называемых «Домов Ротшильдов», которая возглавлялась семейной компанией, – хотя Лондонский дом единственный, чье существование не прекращалось и не прерывалось до сегодняшнего дня (банк «Ротшильд и компания» (Rothschild & Cie Banque) – лишь непрямой потомок изначального Парижского банкирского дома, национализированного в 1981 г.). В зените славы, в 20-е – 60-е гг. XIX в., семейной группе принадлежало пять учреждений. Помимо Лондонского дома, возглавляемого Натаном, существовала оригинальная фирма «М. А. Ротшильд и сыновья» (М. A. Rothschild & Sohne) во Франкфурте (после 1817 г. она носила название «М. А. фон Ротшильд и сыновья» (М. A. von Rothschild & Sohne), и после смерти отца, Майера Амшеля, ее возглавил Амшель, старший его сын; «Братья де Ротшильд» (de Rothschild Freres) в Париже, основанная Джеймсом, младшим сыном Майера Амшеля. Кроме того, существовали две дочерние компании Франкфуртского дома: «К. М. фон Ротшильд» (С. М. von Rothschild) в Неаполе, которую возглавлял четвертый брат, Карл, и «С. М. фон Ротшильд» (S. М. von Rothschild) в Вене, возглавляемая вторым по старшинству братом, Соломоном. Вплоть до 1860-х гг. пять домов сотрудничали так тесно, что невозможно обсуждать историю одного, не говоря об истории всех пяти: они во всех отношениях являлись составляющими многонационального банка. И даже в первом десятилетии XX в. система компаний продолжала функционировать так, что английские Ротшильды имели финансовую долю в Парижском доме, а французские Ротшильды – долю в Лондонском доме. Однако, в отличие от современных многонациональных банков, фирма Ротшильдов всегда была семейным предприятием, а право принятия решений было строго монополизировано партнерами. Вплоть до 60-х гг. XX в. партнерами могли стать лишь члены семьи Ротшильд мужского пола.

Необходимо уяснить самое важное. На протяжении почти столетия, с 1815 по 1914 г., эта многонациональная компания была крупнейшим банком в мире. Если рассуждать строго в исчислении их объединенного капитала, можно сказать, что Ротшильды до 1880-х гг., если не позже, играли, так сказать, в собственной лиге. Ничего равного им XX в. не знал. Даже крупнейшие современные международные банковские корпорации обладают лишь долей того превосходства, каким пользовались Ротшильды во времена своего расцвета, – как в наши дни ни один отдельный человек не владеет теми же долями мирового богатства, какими владели Натан и Джеймс как частные лица в середине 1820–1860 гг. (см. Приложение 1). Таким образом, экономическую историю капитализма нельзя считать полной, пока не будет предпринята попытка объяснить, как Ротшильды стали так феноменально богаты. В чем заключается «тайна» их беспримерного успеха и есть ли она? Ротшильдам приписывают многочисленные апокрифические изречения – например, призыв держать треть состояния в ценных бумагах, треть в недвижимости и треть в драгоценностях и произведениях искусства, обращаться с фондовой биржей как с холодным душем («быстро войти, быстро выйти») или оставлять последние 10 % другому, – но все подобные изречения ничего толком не объясняют.

Чем именно занимались Ротшильды? И как они пользовались своим огромным экономическим влиянием? Для того чтобы правильно ответить на эти вопросы, необходимо кое-что понять в государственных финансах XIX в. Дело в том, что именно ссужая деньги правительствам или спекулируя уже существующими государственными облигациями Ротшильды нажили очень большую часть их колоссального состояния.

IIВ XIX в. все государства время от времени сталкивались с дефицитом бюджета; некоторые жили так почти всегда – то есть государственных доходов от сбора налогов обычно не хватало на покрытие расходов. В этом отношении государства XIX в., конечно, мало чем отличались от государств в XVIII в. И, как и до 1800 г., самый большой рост расходов обычно приходился на периоды войн и подготовку к ним. Неурожаи (или самый низкий уровень экономической активности в сфере торговли) также вызывали периодическое падение доходов, так как поступление налогов в казну сокращалось. Такие дефициты, хотя часто относительно небольшие по сравнению с национальным доходом, нелегко было финансировать. Национальные рынки капитала были не очень развиты, а международный рынок капитала тогда лишь формировался; в Амстердаме образовался лишь первый финансовый центр. Для большинства государств займы были дороги – то есть им приходилось платить относительно высокие проценты по займам, так как инвесторы не считали их надежными кредиторами. Таким образом, дефицит бюджета часто покрывался либо с помощью продажи активов, принадлежащих монаршей семье (земли или должностей), либо с помощью инфляции, если правительство предпочитало девальвировать валюту. Конечно, был и третий вариант – введение новых налогов, но, как то часто случалось не только в XVII, но и в XIX в., серьезные изменения налоговой системы обычно требовали некоторого политического согласия, достигаемого через представительские учреждения. Одной из причин Великой французской революции стало предложение Генеральных штатов ввести новые налоги после того, как окончились неудачей все остальные попытки реформы финансов, которая должна была покрыть военные расходы. Исключением из общего правила была Великобритания, в которой с конца XVII в. развилась сравнительно сложная система государственных займов (государственный долг) и денежно-кредитная политика (Английский банк). Еще одним исключением из общего правила можно назвать небольшое немецкое княжество Гессен-Кассель, которое управлялось с прибылью благодаря тому, что его правитель сдавал своих подданных внаем другим государствам в качестве солдат. Управление огромным инвестиционным портфелем стало одним из первых шагов Майера Амшеля Ротшильда к тому, чтобы из торговца монетами (его первоначальное занятие) стать банкиром.

Период с 1793 по 1815 г. характеризовался постоянными военными действиями, которые оказывали серьезные побочные эффекты на финансы. Во-первых, беспрецедентные расходы на войну ускоряли инфляцию во всех странах-участницах. Самой крайней формой таких побочных действий можно назвать крах ассигнатов во Франции. Европейские валюты – в том числе фунт стерлингов после 1797 г. – находились в беспорядке. Во-вторых, нарушения в ходе нормальной жизни, вызванные войной (например, оккупация французами Амстердама или континентальная блокада при Наполеоне), создавали возможности для получения огромных прибылей по весьма рискованным операциям, таким, например, как контрабандный ввоз тканей, слитков золота или управление капиталами ссыльных правителей. В-третьих, перевод крупных субсидий из Великобритании ее союзникам на континенте требовал новшеств в системе расчетов с другими странами: раньше никому не приходилось иметь дела с такими крупными суммами. Именно в таких в высшей степени сложных условиях Ротшильды совершили решительный скачок от управления двумя скромными фирмами – небольшим торговым банком во Франкфурте и компанией по экспорту сукна в Манчестере – к правлению многонациональной финансовой компанией.

И после окончательного поражения Наполеона потребность в международных финансовых услугах не окончилась: наоборот, вопросы с улаживанием долгов и контрибуций, оставшихся после войны, тянулись почти все 1820-е гг. Более того, после Наполеоновских войн в силу политических кризисов, постигших Испанию и Османскую империю, возникли новые финансовые потребности. В то же время сокращение расходов и денежная стабилизация в Великобритании породили потребность в новых формах инвестиций для тех, кто за годы войн привык вкладывать деньги в высокодоходные британские облигации. Именно такие потребности с успехом удовлетворяли Натан и его братья. Разработанная ими система позволяла британским инвесторам (и другим богатым «капиталистам» в Западной Европе) вкладываться в долги тех государств, покупая имеющие международное хождение облигации с фиксированной процентной ставкой (то есть переводимые). Невозможно переоценить важность такой системы для истории XIX в. Растущий международный рынок облигаций свел вместе истинных «капиталистов» Европы: представителей элиты, достаточно богатых, чтобы вкладывать деньги в такие активы, и вместе с тем достаточно проницательных, чтобы оценить преимущества таких активов по сравнению с традиционными формами вложения богатства (земля, продажные должности и т. д.). Облигации были ликвидными. На главных европейских биржах их можно было покупать и продавать пять с половиной дней в неделю (кроме праздников); в другое время и в других местах ими торговали неофициально. Кроме того, такие облигации могли приносить большой доход от прироста капитала. Единственным их недостатком можно считать также возможные крупные потери капитала.

Что влияло на взлеты и падения рынка облигаций XIX в.? Ответ на этот вопрос является ключевым для понимания истории банка Ротшильдов. Очевидно, важную роль играли экономические факторы – особенно условия для краткосрочных займов и привлекательность альтернативных частных ценных бумаг. Но самым главным фактором служила политическая стабильность: уверенность вкладчиков (особенно крупных инвесторов, формирующих рынок, вроде Ротшильдов) в способности государств – эмитентов облигаций продолжительное время выполнять свои обязательства, то есть выплачивать проценты по своим облигациям. На самом деле вынудить такие государства нарушить обязательства могли лишь два фактора: война, которая повышала расходы и снижала государственные доходы от сбора налогов, и внутренняя нестабильность, под которой можно понимать целый ряд событий, от смены кабинета министров до полномасштабной революции, что не только сокращало доходы, но и могло привести к власти новое правительство, склонное к безрассудной финансовой политике. Именно за признаками приближения какого-либо из двух факторов, способных привести к кризису, следили рынки – и внимательнее всех Ротшильды.

Вот почему Ротшильды всегда придавали такое значение тому, чтобы как можно скорее получать последние политические и экономические новости. Три вещи способны были дать инвестору превосходство над конкурентом: близость к центру политической жизни, источнику новостей; скорость, с какой он получал новости о событиях в ближних и дальних странах; а также способность манипулировать другими инвесторами с помощью передачи таких новостей. Это объясняет, почему Ротшильды тратили столько времени, сил и денег на поддержание наилучших отношений с ведущими политическими фигурами своего времени. Кроме того, это объясняет, почему они столь тщательно создавали сеть платных агентов на других ключевых финансовых рынках. В задачу агентов входила не только торговля ценными бумагами от имени Ротшильдов, но и обязанность держать их в курсе последних финансовых и политических новостей. И это объясняет, почему они постоянно стремились увеличить скорость доставки ценных сведений. С самых первых дней Ротшильды полагались на собственную систему курьеров и выгадывали на своей возможности узнавать политические новости раньше европейских дипломатических служб. Кроме того, иногда они пользовались почтовыми голубями для передачи последних курсов акций и обменных курсов с одного рынка на другой. До появления телеграфа (и позже телефона), изобретений, которые призваны были «демократизировать» новости, увеличивая их общедоступность, система связи Ротшильдов давала им важное преимущество над конкурентами. Даже после того, как утратили это преимущество, они продолжали влиять на финансовую прессу, через которую новости распространялись в кругах широкой публики.

Сведения о признаках международной или внутренней напряженности напрямую влияли на рынок облигаций, ведя к ежедневным колебаниям курсов и прибылей, за которыми так пристально следили инвесторы. Однако связь между политикой и рынком облигаций шла и в обратном направлении. Дело в том, что изменение котировок существующих государственных облигаций – плод недавней фискальной политики – обладало важным влиянием на настоящую и будущую политику. Проще говоря, если какое-либо государство хотело больше занять, выпустив больше облигаций, падение котировок или, наоборот, рост доходности существующих облигаций оказывали серьезное пагубное воздействие. Именно поэтому курс облигаций имел дополнительное значение, о котором редко задумываются историки. Можно сказать, что курс облигаций играл роль своего рода опроса общественного мнения, хотя по современным, демократическим меркам такой опрос можно считать в высшей степени нерепрезентативным. Участие в таком опросе могли принимать только богатые – «капиталисты». Правда, и саму политическую жизнь в XIX в. трудно назвать демократической. В самом деле, держателями государственных облигаций были, грубо говоря, те же люди, которые вершили политику, хотя иногда возникало напряжение между собственниками, чьи активы главным образом заключались в земле или объектах недвижимости, и держателями облигаций, чьи портфели состояли главным образом из ценных бумаг. Таким образом, эти капиталисты представляли в большой степени политический класс Европы, и их мнения имели вес в социально неоднородном, недемократическом обществе. Государство, где инвесторы назначали повышенную цену на государственные облигации, могло чувствовать себя в безопасности. Если же инвесторы спешили избавиться от государственных облигаций, было ясно, что текущее правительство доживает последние дни и проживает последние деньги.

Неоспоримым достоинством рынка облигаций можно считать то, что к нему рано или поздно обращались практически все страны (к которым с течением времени добавлялись все новые молодые национальные государства и колонии); и большинство государств имело рыночные долги в немалых размерах. Переменчивая судьба государственных облигаций позволяет изучать политическую историю того периода, так сказать, изнутри. Кроме того, государственные облигации являются важным фактором для понимания размера и границ власти такого банка, как банк Ротшильдов, который на протяжении почти всего XIX в. определял рыночную политику для таких облигаций. Более того, изменив существующую систему, в результате чего государства стали занимать деньги для того, чтобы государственные облигации пользовались большим спросом, Ротшильды на самом деле создали международный рынок облигаций в его современном виде. Уже в 1830 г. один немецкий писатель заметил, как благодаря новшествам в виде облигаций, введенных Ротшильдами после 1818 г., «каждый обладатель государственных бумаг [может]… собирать проценты к своему удобству в нескольких различных местах без всякого труда. Дом Ротшильдов во Франкфурте выплачивает проценты по австрийским «металликам», неаполитанским «рентам» и англо-неаполитанским облигациям в Лондоне, Неаполе или Париже – где это удобно».

Таким образом, ядро данной книги – международный рынок облигаций, для развития которого Ротшильды сделали немало. Значительное внимание уделено также другим формам финансирования, которыми они занимались: торговле слитками и аффинажу, акцептованию и дисконту коммерческих векселей, прямой торговле предметами потребления, обмену валюты, арбитражу и даже страхованию. В дополнение к неизбежной сети кредитов и дебетов с другими фирмами, которые возникали в связи с этими видами деятельности, Ротшильды также предлагали избранной группе клиентов – как правило, членам королевских фамилий и аристократам, которым они предпочитали содействовать, – ряд «персональных банковских услуг». Спектр таких услуг варьировался от крупных личных займов (как в случае с князем Меттернихом) до первоклассного личного почтового обслуживания (как в случае с королевой Викторией). Вопреки впечатлению Бэджета, Ротшильды иногда также принимали вклады таких избранных клиентов. Кроме того, Ротшильды занимались крупномасштабными инвестициями в промышленность – этот аспект их деятельности часто недооценивается. В 1830-е – 1840-е гг., когда с развитием железных дорог появилась возможность реорганизовать транспортную систему Европы, Ротшильды находились в числе ведущих спонсоров железнодорожных линий, начав с Франции, Австрии и Германии. Более того, к 1860-м гг. Джеймс де Ротшильд построил нечто вроде панъевропейской сети железных дорог, проложенных на север из Франции в Бельгию, на юг в Испанию и на восток в Германию, Швейцарию, Австрию и Италию. С самого начала Ротшильды также очень интересовались добывающей промышленностью, начав в 1830-е гг. с приобретения испанского ртутного месторождения в Альмадене. Они сделали резкий скачок в 1880-е и 1890-е гг., когда вложили средства в месторождения золота, меди, алмазов, рубинов и нефти. Подобно их первоначальной финансовой сфере, такое приобретение стало поистине всемирной операцией, которая распространялась от Южной Африки до Бирмы, от Монтаны до Баку.

Главной темой данной книги, таким образом, стала необходимость объяснить истоки и развитие одного из крупнейших и самых необычных предприятий в истории современного капитализма. И все же не следует считать ее лишь пособием по истории экономики. Во-первых, история фирмы неотделима от истории семьи: выражение «Дом Ротшильдов», которое часто употребляли историки (и кинорежиссеры) прошлых поколений, использовалось современниками, в том числе самими Ротшильдами, для того, чтобы подчеркнуть их единство. В то время как регулярно пересматриваемые и обновляемые договоры о сотрудничестве регулировали управление сферами коллективной деятельности Ротшильдов и распределение накопленных прибылей, не меньшим значением для семьи обладали брачные договоры. В период своего расцвета Ротшильды систематически заключали внутрисемейные браки, не допуская, таким образом, распыления капитала и спасая его от притязаний «чужаков». Если женщины из семьи Ротшильд все же выходили замуж не за представителей семьи, их мужьям запрещалось напрямую участвовать в семейном бизнесе, как и самим женщинам-Ротшильдам. Завещания партнеров также обеспечивали сохранение и рост бизнеса путем наложения завещаний одного поколения на следующее. Неизбежно возникали противоречия между коллективными притязаниями семьи, так недвусмысленно выраженными Майером Амшелем перед смертью, и пожеланиями отдельных ее представителей: им повезло родиться Ротшильдами, однако многие из них не унаследовали ненасытного аппетита основателя династии к работе и прибылям. Сыновья разочаровывали отцов. Братья презирали братьев. Кто-то любил без взаимности; кому-то запрещали выходить замуж за избранника или жениться на любимой. Вынуждали сочетаться браком не желающих того кузенов; мужья и жены ссорились. Во всем этом у Ротшильдов много общего с большими семьями, которые населяют многочисленные романы XIX и начала XX в.: с Ньюкомами Теккерея, Паллисьерами Троллопа, Форсайтами Голсуорси, Ростовыми Толстого и Будденброками Манна (хотя, к счастью, не с Карамазовыми Достоевского!). Конечно, XIX в. можно назвать эпохой больших семей – рождаемость была высокой, а смертность в богатых семьях падала, – и, может быть, только в этом смысле Ротшильды не были «исключительной семьей», как их однажды назвал Гейне.