Полная версия

Фьючерсы и опционы

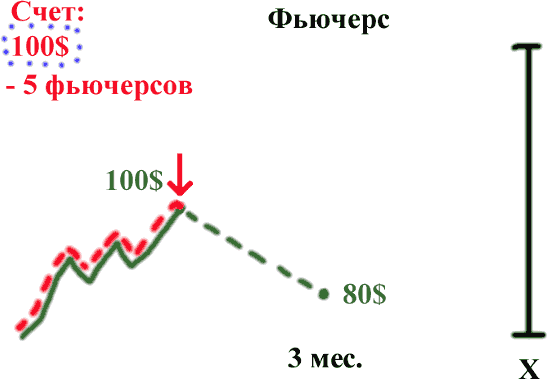

Рис. 2.7

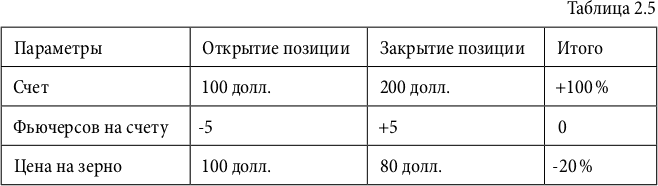

Как только мы продадим 5 фьючерсных контрактов, биржа заблокирует на нашем счете 100 долл. и зачислит на наш счет –5 фьючерсов. Биржа и брокер для отражения сделок Short всегда использует знак минуса (–5 фьючерсов на зерно).

При сделке с фьючерсами мы всегда берем на себя обязательства, в текущем примере (рис. 2.7) фьючерсы были проданы, значит, были взяты следующие обязательства —

я обязан продать 1 тонну зерна за 100 долл. в день Х.

Если в предыдущем примере (рис. 2.4) были взяты обязательства купить, то в текущем – продать. Обратите внимание, что на фьючерсах нет сделок Short в классическом понимании рынка акций. На рынке акций для того, чтобы открыть сделку Short, необходимо взять эти акции в долг у брокера, а на рынке фьючерсов заключается договор на то, что мы что-то продадим в будущем.

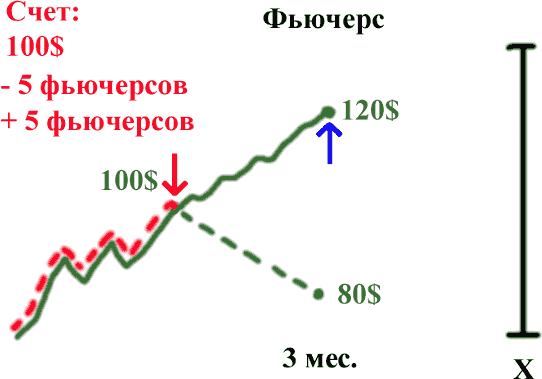

Рис. 2.8

Сделка открыта, и в течение времени, скажем двух недель, цена на зерно снижается до 80 долл. При достижении этой цены мы покупаем 5 фьючерсных контрактов, при этом помним, что покупка фьючерсных контрактов это новое обязательство, в текущем примере это будет звучать следующим образом —

я обязан купить 1 тонну зерна 80 долл. в день Х.

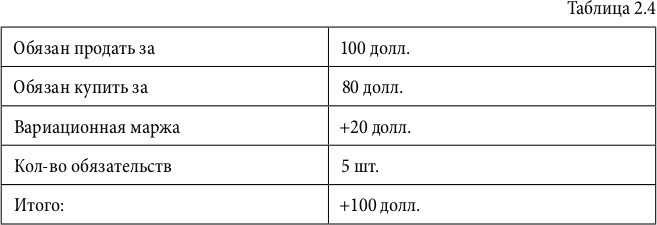

На рис. 2.8 можно увидеть, что когда-то было взято обязательство продать за 100 долл., а потом было взято обязательство купить за 80 долл. От перемены мест обязательств сперва продать, затем купить или сперва купить, а потом продать смысл расчетов не изменяется. Следовательно, вариационная маржа составит +100 долл. Расчет приведен в табл. 2.4.

Итог: позиция по фьючерсам – ноль, залог в 100 долл. разблокировали, вариационную маржу моментально зачислили на счет.

Еще раз хочу напомнить о погашении. В примере со сделкой Short, так же как и в примере со сделкой Long, все сделки и тем более расчеты по ним происходили до даты погашения. Большинство спекулянтов не дожидаются даты погашения, по тем причинам, что они работают с плечами, а следовательно физически не смогут исполнить обязательства по фьючерсам в момент погашения. Обратите внимание на рис. 2.5 и представьте, что было бы если б цена на зерно плавно росла и в день Х также составила 120 долл., а позиция по фьючерсам была не закрыта. Значит, в этот момент времени спекулянту пришлось бы исполнять свои обязательства – покупать зерно. И самое страшное здесь не в том, что реально это зерно ему не нужно, а в том, что у спекулянта просто не хватит денег. Спекулянт обязан купить 5 тонн зерна за 100 долл., значит, ему потребуется 500 долл., а на счету всего 100 долл. Как правильно вести себя в момент наступления даты поставки, я опишу чуть позднее, поскольку в текущей части хочу максимально доступно разъяснить технологию и математику работы фьючерса для спекулянта.

Эффект плеча при игре на понижение цены. Так же как и в сделке Long (рис. 2.5), при игре на падение по фьючерсам можно использовать эффект плеча. В текущем примере плечо составило 1 к 5 и без использования заемных акций или денег.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.