Полная версия

Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG

Следует понимать, что даже при жестком регулировании спот-курса форвардный курс определяется дифференциалом процентных ставок (i – i*), и при равновесии он установится на уровне:

F = 145 [(1 + 0,03) / (l + 0,06)] = 141.Форвардные курсы в целом рассматриваются как несмещенные предикторы (в статистическом смысле) будущих спот-курсов. Безусловно, это не означает, что форвардный курс предсказывает, какими спот-курсы будут в точности через 30, 60, 90 или 180 дней. Однако он указывает на то, что срединное или ожидаемое значение случайной величины, представляющей будущий спот-курс, представляет собой текущий форвардный курс. Со временем фактический будущий спот-курс окажется выше или ниже текущего форвардного, но алгебраическая сумма ошибок прогнозирования, определяемая как разность между форвардным курсом, существующим в момент времени 0 для поставки в момент времени t, обозначаемым F (0, t), и будущим спот-курсом S (t), существующим в момент времени t, или F (0, t) – S (t), стремится к нулю. И здесь мы вновь видим, что факты указывали на укрепление, а не ослабление иены (см. рис. 4).

Мораль

Вывод 1. Неэффективность системы контроля. Большинство трейдинговых отделов в больших промышленных или финансовых компаниях имеют инструкции об отчетности с жесткими лимитами позиций. Компания Showa Shell установила лимит в $200 млн, который, однако, был с легкостью превышен заигравшимися трейдерами. На самом деле, одних лимитов недостаточно. Их необходимо заменять более действенными лимитами на убытки от торговых операций, которые можно подкрепить переоценкой по рынку каждого неистекшего форвардного контракта. Поскольку форвардные контракты не торгуются непрерывно (в отличие от фьючерсов), их переоценка по рынку требует проведения оценки при закрытии каждого торгового дня. Это можно легко сделать с помощью теории паритета процентных ставок (см. вставку D). Каждую операцию необходимо учитывать в бэк-офисе путем заполнения бланка регистрации сделки, включая обоснование ее проведения. Можно предположить, что производственная компания вроде Showa Shell должна проводить торговые операции с валютой, соответствующей ее реальным хозяйственным операциям, т. е., импорту и экспорту товаров и услуг. Любые спекуляции при этом следует считать незаконными. К сожалению, в Showa Shell контроль был слишком слабым, что позволило валютным трейдерам переносить форвардные контракты на сумму $6,4 млрд, которая не соответствовала реальным потребностям бизнеса японской нефтеперерабатывающей и дистрибьюторской компании.

Вывод 2. Отсутствие отчетности. Проводимые операции были крупными и должны были постоянно контролироваться высшим руководством (возможно, даже на уровне совета директоров) за пределами финансового департамента. В больших организациях зачастую нет четких ответов на вопросы, о чем, когда и кому нужно отчитываться. Во избежание креативных, но опасных спекулятивных схем необходимо проверять отчеты по позициям с разбивкой по сроку существования и сроку погашения (см. историю Citibank в главе 3). Отчетность необходимо готовить ежедневно и направлять не только менеджерам финансового департамента, но и руководителям высшего звена. В Nippon Oil, крупнейшей нефтеперерабатывающей компании Японии, заместитель директора финансового департамента по валютным операциям обязан ежемесячно докладывать совету директоров о валютных позициях и политике хеджирования[19].

Вывод 3. Отсутствие аудита. Сложность и многочисленность сделок трейдинговых отделов требует проведения систематических аудиторских проверок в дополнение к отчетности. Проверки должны проводиться как внутренними, так и внешними аудиторами при соблюдении принципа независимости проверяющего и проверяемых. Информационной базой для аудиторов могут служить бланки регистрации сделок. Кроме того, в любой сделке есть контрагенты: установление связи с ними (обычно это трейдинговые отделы банков) может стать важнейшим компонентом процесса контроля. В целом ряде случаев серьезного злоупотребления деривативами, включая и случай с Showa Shell, обман раскрывался благодаря контрагентам, упомянувшим о необычных операциях.

Вывод 4. Отсутствие коммуникации. Отдел закупок, отвечающий за приобретение нефти, не обменивался информацией ни с финансовым департаментом, ни с валютными трейдерами, хеджировавшими стоимость закупаемой нефти в иенах. Тесная координация между этими подразделениями имеет важное значение для реализации эффективной политики хеджирования. Удивительно, но в японской компании, международный ценовой риск которой ограничен долларом и нефтью, хеджирование валютного риска проводилось независимо от управления риском изменения цен на нефть. Менеджеры по закупкам нефти и руководители финансового департамента должны были принимать решения совместно, а не независимо или последовательно.

Вопросы для обсуждения1. Следует ли уделять равное внимание хеджированию риска изменения цены на нефть и валютного риска? Какой критерий вы можете предложить для определения приоритета?

2. Как Showa Shell могла хеджировать риск изменения цены на нефть при следующих условиях: 90-месячные форварды на нефть продаются по цене $21 (за баррель), годовая стоимость хранения/страхования барреля нефти равна $0,45, процентные ставки в США и Японии равны, соответственно, 5 % и 2 % годовых?

3. Почему два валютных трейдера упорно продолжали хеджировать долларовый риск, несмотря на то, что экономические данные указывали на укрепление, а не на ослабление иены?

Глава 3. Валютные игры в Citibank[20]

Спекулянт – тот, кто предвидит будущее и действует до того, как оно наступит.

Бернард Барух19 июня 1965 г., в период расцвета Бреттонвудской системы фиксированных обменных курсов, банк First National City Bank – второй по величине американский коммерческий банк со 177 отделениями в 58 странах – объявил об убытках в размере $8 млн. Убытки были связаны с несанкционированными спекуляциями с форвардами на фунт стерлингов, которыми занимался бельгийский трейдер в брюссельском отделении банка. По некоторым данным, сумма базовых сделок приближалась к $800 млн. Для First National City Bank, также известного как Citibank, 1965 г. начался с дробления акций (в пропорции два к одному) и закончился рекордной операционной прибылью в $94 млн, несмотря на единовременные убытки в размере $8 млн.

Как же отдельно взятому сотруднику удалось провести один из самых крупных и искушенных коммерческих банков? Почему огромная спекулятивная позиция прошла мимо учетно-контрольного департамента и принесла банку такие убытки в период, когда обменные курсы были квазификсированными для всех видов операций? В этой главе мы воссоздадим спекулятивную схему, придуманную бельгийским трейдером банка. В процессе повествования читатель познакомится с родоначальником всех финансовых производных продуктов, старым добрым форвардным контрактом, его оценкой и использованием для спекуляций.

Торговля валютой в безмятежные бреттонвудские времена

Вначале мы кратко опишем условия торговли валютами, в которых бельгийский трейдер играл в русскую рулетку с фунтом стерлингов, а затем рассмотрим процесс определения обменного курса в период, когда Citibank понес убытки.

В отличие от Нью-Йоркской фондовой биржи или Чикагской товарной биржи, представляющих собой реально существующие площадки для торговли акциями, облигациями или сырьевыми товарами, валютный рынок – это сеть трейдинговых отделов главным образом коммерческих банков и брокерских фирм. По этой причине он называется межбанковским рынком. В 1960-е гг. трейдинговые отделы поддерживали связь по телефону (а позднее – по телефаксу), что обеспечивало очень быстрый обмен информацией на этом внебиржевом рынке (хотя и не квазимгновенный, как в наши дни, с компьютерными терминалами и Интернетом). Каждый валютный трейдер имел «перед собой специальный телефон, соединяющий трейдинговый отдел напрямую с валютными брокерами, телеграфными компаниями, наиболее важными коммерческими клиентами… Связь была организована таким образом, что разговор могли “прослушивать” несколько трейдеров банка»[21].

В то время Citibank проводил торговые операции с 50 валютами, однако основная их доля приходилась на пары доллар/фунт стерлингов ($/£) и, в меньшей степени, доллар/немецкая марка ($/DM) и доллар/иена ($/¥). Ежедневно проводилось около 500 операций общим объемом до $50 млн. Торговые операции с валютами играли важнейшую роль в стремительной международной экспансии банка. В процессе открытия новых отделений в Европе и Азии, «валютный трейдинг служил для Citibank пропуском в новые страны и, в конечном итоге, основой операций. Трейдеры под страхом смерти должны были обеспечивать прибыль, пока отделение развивало другие направления бизнеса»[22].

Хотя валютная торговля часто покрыта завесой тайны, принято считать, что прибыль в ней приносят, в основном, операции, осуществляемые банком от лица корпоративных клиентов. Например, IBM репатриирует £50 млн дивидендов своего дочернего предприятия в Великобритании и покупает валюту на спотовом рынке через лондонское отделение банка Citibank. Эта прибыль не связана с так называемыми «направленными сделками» (эвфемизм для обозначения прямой спекуляции на спотовом или форвардном валютном рынке, основанной на прогнозах валютных курсов).

Вставка А. Бреттонвудская валютная система. С 1944 по 1971 г. все промышленно развитые страны удерживали курсы своих валют в пределах коридора плюс-минус ¾ процента от паритета к доллару США. В свою очередь, доллар США был единственной валютой, конвертируемой в золото по фиксированной цене $35 за унцию. Каждая валюта путем установления паритета к американскому доллару фактически выражалась в золотом эквиваленте, что на деле являлось строгим определением номинальной стоимости. Например, при курсе FF5 = $1 номинальная стоимость французского франка (FF) в золотом эквиваленте составляла (1 унция золота) / 35 × (l / 5) = 0,0057 унции золота. Во время работы над книгой золото стоило примерно $1000 за унцию. Его цена, как и цена других драгоценных металлов, определяется рыночными силами. Большинство центральных банков продолжают держать золотые запасы, которые могут использоваться наряду с конвертируемыми валютами для стабилизации курсов национальных валют на валютном рынке.

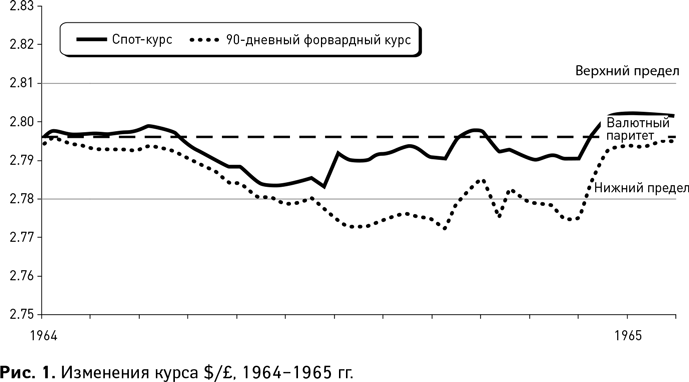

В 1965 г. фунт стерлингов был привязан к доллару США с паритетом $2,80 = £1,00. Это соотношение действовало согласно Бреттонвудскому договору с 1944 г. (см. вставку А). Паритеты валют определялись совместно Международным валютным фондом и центральным банком соответствующей страны. Паритеты считались официальными обязательствами центральных банков и изменить их было достаточно сложно. Время от времени некоторые страны, прежде всего, Франция, проводили девальвацию/ревальвацию в пределах 10–25 %, изменяя паритеты валют по отношению к доллару США, который в то время являлся ключевой валютой мировой денежной системы.

Несмотря на то что Бреттонвудская система предполагала наличие твердых обменных курсов, она допускала незначительные отклонения от паритета. Рассмотрим, как это происходило с курсом доллар/фунт. Банк Англии устанавливал нижний предел курса своей валюты на уровне –0,75 % от валютного паритета, т. е. $2,80 (1–0,0075) = $2,78. Если спот-курс, определяемый спросом и предложением, становился ниже $2,78, Банк Англии немедленно выходил на рынок и покупал фунты в объеме, необходимом для возврата курса в коридор. Такие операции называются интервенциями центрального банка и могут проводиться, пока центральный банк имеет достаточный резерв иностранной валюты. Верхний предел курса Банк Англии устанавливал на уровне 0,75 % выше паритета, т. е. $2,80 (1 + 0,0075) = $2,82. Если спот-курс превышал этот предел, Банк Англии продавал фунты стерлингов для снижения курса до уровня ниже $2,82. И нижний, и верхний предельные курсы официально считались номиналом валюты. Фактически, центральный банк выступал гарантом стабильности курса. На практике спотовые валютные операции (покупка или продажа валюты с немедленной поставкой) могли проводиться по курсу в пределах между $2,78 и $2,82, об этом заботился Банк Англии. Таким образом, Банк Англии предоставлял всем участникам валютного рынка бесплатное страхование ценового риска. На рис. 1 представлен коридор изменения спот-курсов в период с 1964 по 1965 г.

Безусловно, время от времени валютные паритеты понижались или повышались в результате кризисов платежного баланса, инфляции, спекулятивных атак, стихийных бедствий и политических переворотов. Осенью 1964 г. Великобритания во главе с вновь избранным лейбористским правительством оказалась на грани девальвации фунта стерлингов из-за увеличения дефицита платежного баланса, однако массированные интервенции Банка Англии на валютном рынке и резкое повышение краткосрочных процентных ставок для стимулирования притока краткосрочного капитала предотвратили кризис. Именно тогда наш бельгийский трейдер придумал спекулятивную схему, сделав ставку на то, что фунт стерлингов не обесценится, и в последующие 9–12 месяцев курс останется на уровне $2,78 или выше.

Игра на курсах валют с использованием форвардных контрактов

Спекулировать на валютном рынке можно путем непосредственного осуществления сделок на условиях спот или с помощью более сложных форвардных контрактов.

1. Спекуляция на спотовом рынке состоит в покупке валюты, скажем, доллара, которая считается недооцененной по отношению к другой валюте, скажем, к фунту стерлингов. Затем эту валюту держат, пока она не укрепится, и продают по более выгодному курсу через месяц-другой или позже. Предполагая обесценение фунта стерлингов (укрепление доллара) спотовые спекулянты купили бы доллары по спот-курсу (продав фунты стерлингов), дождались бы девальвации фунта, а затем вновь купили бы фунты по более низкому курсу. Допустим, ожидается обесценение фунта стерлингов с $2,80 до $2,40. До обесценения один фунт обменивается на $2,80, а при обратной покупке после обесценения $2,80 / 2,40 = £1,1667, прибыль составляет £1,1667 – £1,00 = £0,1667 без учета временно́й стоимости денег. При этом, однако, средства остаются связанными в течение всего спекулятивного периода (с неизвестным сроком), а в случае кредита возникают расходы на финансирование. Это неопределенное бремя процентов, связанное с поддержанием валютной позиции, не давало нашему бельгийскому трейдеру возможности спекулировать на спотовом рынке, поскольку влекло денежные расходы и могло привлечь внимание отдела контроля.

2. Альтернативой спотовым операциям являются спекуляции с форвардными контрактами (см. вставку В). Они не связывают денежные средства и являются гораздо менее заметными. Приведем практический пример. 30 сентября 1964 г. фунт стерлингов можно купить по форвардному курсу $2,72 с поставкой через 9 месяцев, 31 марта 1965 г. При этом мы ожидаем, что спот-курс на фунт стерлингов останется на уровне $2,78 или вырастет. Если наш бельгийский трейдер купит форвард на £100 млн по $2,72 и окажется прав в отношении спот-курса на 31 марта 1965 г. ($2,78 или выше), он поставит $272 млн в обмен на £100 млн, которые будут стоить $278 млн (или более). Итак, его прибыль составит $6 млн – неплохая доходность на нулевые вложения. Однако если его ожидания неверны и фунт стерлингов девальвируется, скажем, до $2,40, то наш бельгийский трейдер все равно будет обязан поставить $272 млн, за которые получит £100 млн, фактически стоящих лишь $240 млн. При этом убытки окажутся очень значительными – $32 млн.

Вставка В. Что такое форвардные контракты. Форвардный валютный контракт – это обязательство купить или продать определенное количество иностранной валюты в определенный день в будущем (срок исполнения контракта) по цене (форвардному курсу), согласованной на день заключения контракта. Например, 30 сентября 1964 г. 30-дневный форвард на фунт стерлингов продавался по курсу $2,7650 при объеме сделки £10 млн. 30 октября 1964 г. (30 дней спустя) покупатель форварда должен был поставить $27,65 млн и получить £10 млн, независимо от спот-курса на дату поставки. Если в этот день фунт стоил $2,80, покупатель форварда получал очевидную выгоду, заплатив за каждый фунт на 3,5 цента меньше ($2,80 – $2,7650) и получив $350 000 прибыли. Важно понимать, что форвардный контракт в момент заключения представляет собой обмен безотзывными и юридически обязательными обещаниями без осуществления денежных расчетов. Он обязывает стороны провести сделку в день исполнения контракта и поставить соответствующие валюты (или произвести денежные взаиморасчеты), независимо от спот-курса в этот день.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

“Enterprise Oil $25 million call option”, Corporate Finance (April 1989).

2

Jacque, L. L. and G. Hawawini. Myths and realities of the global market for capital: Lessons for financial managers, Journal of Applied Corporate Finance (Fall 1993).

3

Jorion, P. Big Bets Gone Bad (Academic Press, 1995), p. 138.

4

Teweles, R. J. and F. J. Jones, edited by Ben Warwick, The Futures Game: Who Wins, Who Loses and Why (McGraw Hill, 1999, 3rd edn.), p. 8.

5

Алюмокалиевые квасцы.

6

Favier, J. Les Grandes Découvertes (Le Livre de Poche, 1991), cited in Bryis and de Varenne (2000).

7

Продажа за наличный расчет с немедленной поставкой.

8

West, M. D. Private ordering at the world’s first future exchange, Michigan Law Review (August 2000).

9

Коку – единица измерения в средневековой Японии, соответствующая объему риса, потребляемому одним японцем в год. Равна 180 литрам.

10

West, M.D., op. cit. p. 2588.

11

Y. Shibata, Japan’s currency scandal could spread, Global Finance, 7 (3), 111.

12

На спотовом рынке нефти проводятся операции, требующие немедленной физической поставки нефти, в отличие от форвардного и фьючерсного рынка, специализирующихся на отложенных во времени поставках.

13

ОПЕК возникла как всемирный нефтяной картель в 1960 г. и в настоящее время включает 12 членов: Иран, Ирак, Кувейт, Катар, Объединенные Арабские Эмираты, Саудовскую Аравию, Ливию, Алжир, Эквадор, Венесуэлу, Нигерию и Анголу. Совместно на их долю приходится около двух третей разведанных запасов нефти и около трети всей нефти, добываемой в мире. Стремясь повлиять на мировые цены на нефть, ОПЕК устанавливает для своих членов национальные полугодовые нефтяные квоты в соответствии с мировым спросом на нефть и прогнозными объемами добычи экспортерами, не входящими в ее состав.

14

Locke, P. R. and S. C. Mann, Do Professional Traders Exhibit Loss Realization Aversion? (Georges Washington University: working paper, 2000).

15

В соответствии с так называемым «письмом-поручительством» материнская транснациональная компания морально обязана поддержать дочернюю компанию, испытывающую проблемы.

16

The Economist, «Determined Loser» (April 16, 1994).

17

Рисковой паранойей называют политику постоянного хеджирования всех рисков в отличие от нормального неприятия риска, когда проводится выборочное хеджирование, т. е. хеджирование время от времени в неполном объеме.

18

Отметим, что паритет процентных ставок означает не равенство номинальных процентных, а равенство номинальных процентных ставок, скорректированных на стоимость форвардного покрытия для защиты от валютного риска.

19

Cf. Shibata, op. cit. p. 111.

20

Этот инцидент широко освещался в финансовой прессе. См. также Rodriguez, R. M. and E. M. Carter’s. International Financial Management (Prentice Hall: Englewood Cliff, New Jersey, 1979).

21

Holmes, A. R. and F. H. Schott. The New York Foreign Exchange Market (Federal Reserve Bank of New York: New York, 1965).

22

Zweig, P. L. Walter Wriston, Citibank, and the Rise and Fall of American Financial Supremacy (Crown Publishers: New York, 1995), p. 172.