Полная версия

Россия и мусульманский мир № 6 / 2011

ФАКТОРА СОВРЕМЕННОЙ ГЕОПОЛИТИКИ

Ю. Ирхин, политолог (РАГС)В условиях современного развития объективно повышается значение глобальных геополитических политических, экономических, информационных, общественных, в том числе религиозных, и иных лидеров, которые действуют в рамках мирового многоуровневого пространства. Главный редактор международного журнала Newsweek International, автор книг о мировой политике, Ф. Закария отмечал, что в мире обрели новые силы группы и отдельные личности, а иерархия, централизация и контроль оказались под угрозой. В условиях глобализации действуют различные латентные и сетевые организации, осуществляющие наднациональное взаимодействие. Выделяется геополитическое информационное противоборство. Под ним понимается одна из современных форм межгосударственной борьбы, а также система мер, проводимых одним государством с целью нарушения информационной безопасности другого, при одновременной защите от аналогичных действий своего противника. Политика развития Интернета, его политическое, социальное и культурное содержание, языковые формы также могут рассматриваться с точки зрения геополитических интересов.

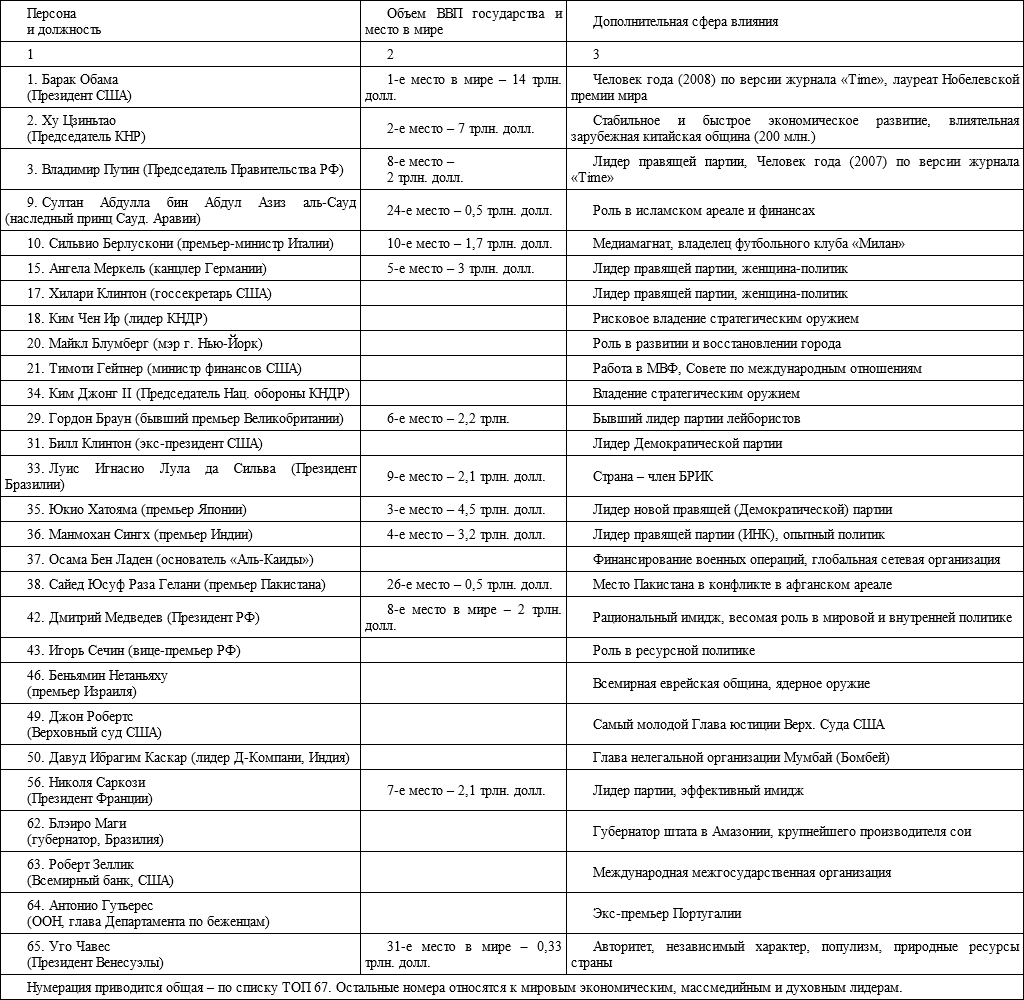

Особую роль в геополитике играют мировые элиты и лидеры глобального уровня. Речь идет о влиятельных деятелях международного масштаба, занимающих важные позиции в сферах государственного и политического управления, бизнеса, массмедиа, духовной и религиозной жизни, «всемирного гражданского общества» и др. Их потенциал отражается в мировых рейтингах. Анализ рейтингов мировых лидеров в зависимости от ряда критериев дает объемную картину их потенциала. Так, журнал Forbes учитывает влиятельность лидеров в зависимости от характера государственной должности, степени контроля над финансами, влияния на различные виды деятельности людей, организаций и др.

В последней версии этого журнала представлен список 67 наиболее влиятельных мировых государственных, политических, экономических и духовных лидеров (ТОП-67). Автор статьи рассмотрел рейтинг 27 политических и государственных деятелей из этого списка, приведя дополнительные сведения. Такой подход позволил более полно представить факторы влияния мировых лидеров.

В целом в списке 27 влиятельных мировых государственных и политических лидеров, наиболее широко представлены: США (8), Азия (конфуцианско-буддийская) – 8, Европа – 4, Россия – 3, арабо-исламский ареал – 3, Латинская Америка – 2.

Понятно, что в список 27 ведущих государственных и политических лидеров, представленных в рейтинге, могут быть включены и некоторые другие главы государств. Однако показательно, что практически все руководители ведущих государств мира оказались представленными в данном рейтинге. В него вошли все главы стран «большой восьмерки» – G8 и БРИК (Бразилия, Россия, Индия, Китай) или руководители 10 государств, имеющих наибольшие значения ВВП (США, КНР, Япония, Индия, ФРГ, Великобритания, Франция, Россия, Бразилия, Италия).

Среди 40 лидеров мировой экономической, массмедийной и духовно-религиозной элиты (по версии Forbes) ведущие места занимают: Бен Бернанке (председатель ФРС США), Сергей Брин, Ларри Пейдж (основатели и основные акционеры Google), Карлос Слим Эллу (мультимиллиардер, 1-е место – 53,5 млрд. долл.), Руперт Мердок (медиамагнат), Билл Гейтс (основатель Microsoft, мультимиллиардер) и т.д.

В списке 40 влиятельных экономических, массмедийных и духовных мировых лидеров представлены: граждане США – 15 глобальных лидеров, Азии – 12, Европы – 6, арабо-исламского ареала – 4, Латинской Америки – 2 глобальных лидера. Россия Восточная Европа в этой части рейтинга не представлены, что косвенно свидетельствует об их недостаточной активности. Понимание значения рейтингов глобальных лидеров в различных сферах мировой политики, особенно новых (информационных, технологических), – может способствовать разработке реалистических концепций геополитики и рациональной внешней политики Российской Федерации.

«Геополитика, государственная безопасность, международные отношения», СПб., 2010 г., с. 94–97.ОПЫТ И ПЕРСПЕКТИВЫ ИСЛАМСКОЙ

ФИНАНСОВОЙ СИСТЕМЫ В РОССИИ

Р. Беккин, востоковед (ИВ РАН)Когда Центральный банк России стал активно проводить политику укрупнения банковского сектора, ссылаясь на Закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», многие мелкие банки почувствовали, что над ними нависла реальная угроза. И дело не в том, что все они были причастны к операциям с нажитыми преступным путем доходами. Как это всегда происходит в России, под предлогом борьбы с преступностью начался очередной в новейшей истории страны передел собственности. Крупным банкам представился удачный случай выдавить мелких конкурентов и окончательно превратиться в монополистов.

В условиях, когда почти каждый месяц отзывалась лицензия у трех неизвестных широкой общественности банков, обвиненных в противозаконной финансовой деятельности, вопрос о том, когда дойдет очередь до «Бадр-Форте Банка», был делом времени. «Бадр-Форте Банк» – единственный в России банк, использовавший в своей работе исламские технологии ведения бизнеса – получил лицензию Центрального банка в 1991 г., а исламские методы финансирования стал применять с 1997 г.

Примечательно, что в названии банка не было слова «исламский». Однако в его уставе было сказано, что банк имеет право «осуществлять свою деятельность в соответствии с действующим законодательством России и нормами международного права, используя исламские экономические технологии ведения банковского дела, не противоречащие банковскому законодательству России». «Бадр-Форте Банк» входил в Генеральный совет исламских банков при Исламском банке развития, что подтверждает признание на международном уровне осуществляемых им операций соответствующими шариату.

С точки зрения российского законодательства «Бадр-Форте Банк» был обычным коммерческим банком. «Сотрудники ЦБ на экспертном уровне были очень терпеливы, – отмечал председатель Правления банка А.Н. Джабиев, – старались услышать, понять декларацию о том, что с завтрашнего дня мы не будем брать и выплачивать процент. Им хотелось, чтобы мы говорили на языке экономических терминов. Как только мы сумели это продемонстрировать, нам было разрешено написать в нашем уставе, что банк функционирует, соблюдая исламские экономические принципы в рамках, не противоречащих российскому законодательству. Таким образом, нам удалось после этого адаптировать многие инструменты, допущенные российским законодательством, и сделать их исламскими, т.е. так называемыми смешанными продуктами. В этом смысле они были признаны впоследствии Центральным банком России и нашим шариатским советом». В 2006 г. Центральный банк не был столь же толерантен к «Бадр-Форте Банку», как девять лет перед этим. Весной 2006 г. в ходе проверки у банка были выявлены нарушения. Перед ним возникла угроза отзыва лицензии.

Долгие переговоры и письма в адрес президента страны и руководства Центробанка со стороны некоторых мусульманских деятелей, в которых подчеркивалась уникальность и необходимость банка для России, только что получившей статус наблюдателя в ОИК, привели к компромиссу. Было принято решение оштрафовать банк, но лицензию не отзывать. Однако убийство в сентябре 2006 г. заместителя председателя Центробанка Андрея Козлова вернуло стороны на исходные позиции весны 2006 г. Началась очередная проверка. Деятельность банка была временно приостановлена, а чиновники в неофициальных разговорах говорили об отзыве лицензии у банка как о свершившемся факте. Поубавилось энтузиазма и у защитников банка.

«Бадр-Форте Банк» – действительно уникальный для России и для всего мира банк. При разработке продуктов банка не обошлось без помощи зарубежных специалистов – как из среды мусульманских правоведов, так и экспертов по исламскому банковскому делу. Причина – отсутствие соответствующих кадров в самой России, для которой создание исламских финансовых структур началось в 1990-е годы с чистого листа. Но несмотря на это, «Бадр-Форте Банк» обладал оригинальными продуктами, разработанными с учетом специфики российского законодательства, например исламской ипотекой – продуктом, разработанным для помощи мусульманам Москвы и Московской области в решении жилищной проблемы в соответствии с шариатом. Заслуживает внимания то, как в «Бадр-Форте Банке» пытались применять исламские принципы в условиях российской экономики.

Проблема преодоления неприемлемых с точки зрения шариата элементов решалась в «Бадр-Форте-Банке», в частности, за счет использования векселей различных видов. Клиент эмитировал вексель и продавал его банку по номинальной стоимости, направляя полученные от проведения данной операции средства для финансирования своей инвестиционной деятельности. Покупка векселя оформлялась как репо – с обязательством клиента выкупить данный вексель на определенных условиях (с уплатой премии) и в определенный срок. Соответственно, цена обратного выкупа векселей не являлась фиксированной, а определялась, исходя из оценки сложившейся на момент заключения договора конъюнктуры на рынках профинансированных таким образом товаров или услуг, производимых клиентом, фактического уровня совокупной прибыли, полученной от объекта, профинансированного банком, и расчета издержек, понесенных банком. Иными словами, банк не нарушал российского законодательства, проводя операции с ценной бумагой (векселем). Не нарушались, по мнению некоторых правоведов, и нормы мусульманского права. Однако большинство мусульманских юристов не относит сделки репо к числу дозволенных. В постановлении Совета Исламской академии правоведения (фикха) сказано, что сделка купли-продажи под обязательство возврата запрещена, поскольку является не чем иным, как формой кредита, который направлен на извлечение кредитором прибыли (т.е. представляет собой скрытую форму рибы).

Вместе с тем механизм привлечения ресурсов не вызывал вопросов с точки зрения российского законодательства и большинства мусульманских правоведов. По действующему российскому законодательству банк не может не выплачивать по вкладам процентного вознаграждения, недопустимого с точки зрения шариата. По этой причине «Бадр-Форте» открывал своим клиентам только расчетные и текущие счета.

Одним из существенных недостатков, ограничивавших популярность «Бадр-Форте Банка» в среде мусульман, было отсутствие у банка филиалов. Неразвитость филиальной сети в «Бадр-Форте» пытались компенсировать за счет развития таких услуг, как интернет-банкинг и GSM-банкинг, позволявших клиентам банка иметь доступ к своим счетам из любой точки мира и получать выписки со своих счетов на мобильный телефон.

Другим фактором, сужавшим клиентскую базу банка в России, была концентрация «Бадр-Форте» на обслуживании внешнеторговых операций (конверсионных операций, международных переводов, документарных операций – аккредитивов, всех видов гарантий, в том числе тендерных) и кредитовании юридических лиц, а не на работе с физическими лицами (при работе с физическими лицами банк осуществлял международные переводы и выдачу наличных с текущего счета). Поэтому неудивительно, что мусульмане страны, даже при большом желании не имевшие возможности пользоваться услугами исламского банка, в целом индифферентно отнеслись к судьбе «Бадр-Форте».

В адрес банка раздавались не всегда обоснованные упреки в невыполнении им той социальной роли, которая отводится исламским банкам по всему миру, выражающейся, в частности, в помощи неимущим единоверцам и поддержке значимых для мусульман социальных проектов. При изучении вопроса об исламском банке в России невольно возникают параллели с Исламским банком Британии, учрежденным в 2004 г. Но у двух исламских банков больше различий, чем сходств.

Прежде всего необходимо отметить, что официальные власти в Великобритании проявили заинтересованность в развитии исламского банковского дела, рассматривая оказание исламских финансовых услуг как шаг на пути диверсификации финансового рынка страны. В России же государство пока что сдержанно подходит к вопросу учреждения подобных структур.

В отличие от Исламского банка Британии российский «Бадр-Форте Банк» никогда не афишировал своей исламской природы. Другое важное и, пожалуй, ключевое отличие – наличие спроса на услуги исламских банков. Лондон – крупнейший мировой финансовый центр – в последние годы стал и исламским финансовым центром. В предложении исламских финансовых услуг было заинтересовано не только местное мусульманское сообщество, но и бизнесмены из других стран.

Что касается России, то спрос на услуги исламских банков в нашей стране все еще крайне низок. (Уникальность «Бадр-Форте Банка» заключалась в том, что он был создан в условиях практически полного отсутствия спроса на исламские финансовые услуги.) Большинство мусульман либо практически ничего не знают о запретах шариата в сфере деловых отношений, либо оправдывают неисполнение данных запретов отсутствием возможностей для соответствующего исламу делового поведения. Для значительного числа так называемых практикующих российских мусульман приверженность исламу ограничивается пятикратным намазом, посещением пятничной проповеди в мечетях, постом и – в случае наличия свободных средств – совершением хаджа. Третий столп ислама – закят – зачастую игнорируется. Слабым оправданием этому служит отсутствие системы централизованного сбора данного очистительного налога.

Означает ли это, что любой последующий эксперимент по созданию исламского банка в России обречен на провал? Отнюдь. Однако едва ли опыт «Бадр-Форте Банка» сможет пригодиться и будет востребован теми, кто захочет создать в России исламский банк. Причин тому несколько:

– во-первых, «Бадр-Форте» не был ни розничным, ни инвестиционным банком и специализировался на обслуживании внешнеторгового оборота России со странами третьего мира в Африке и Азии, что не слишком привлекает большинство отечественных финансистов;

– во-вторых, банк не был прозрачной структурой и отсутствие объективной информации от представителей банка с лихвой компенсировалось различными слухами и домыслами, лишь усилившимися после отзыва лицензии у «Бадр-Форте» в декабре 2006 г.;

– в-третьих, никто из российских бизнесменов не захочет, чтобы его проект ассоциировался с банком, у которого отозвали лицензию в соответствии с Законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Иными словами, создание исламского банка в России начнется с чистого листа.

К слову сказать, история «Бадр-Форте Банка» – первая удачная попытка создать исламский банк в России, но далеко не единственная. В начале 1990-х годов в Сбербанке рассматривалась возможность создания исламского «окна». В регионах также проявляли интерес к исламскому банковскому делу. 14 августа 1992 г. было объявлено об образовании Единого исламского акционерного коммерческого банка. Среди учредителей банка были заявлены «КамАЗ», «ЕлАЗ», Западносибирский металлургический комбинат, Исламский культурный центр Москвы, Всероссийский татарский культурно-просветительский центр. Инициатива по созданию первого в стране исламского банка, исходившая от руководства Российского союза промышленников и предпринимателей, получила поддержку у администрации Кемеровской области. Более того, главе региона – Аману Тулееву был предложен пост президента банка. Цель создания банка была не религиозная, а сугубо практическая: развитие научно-технического потенциала стран СНГ, предпринимательской деятельности предприятий с привлечением иностранного капитала, – прежде всего из мусульманских стран. Определенный интерес к проекту проявили деловые круги Саудовской Аравии, ОАЭ, Турции, Центрально-Азиатских стран. Однако проект не был реализован, и названный банк так и не начал работу.

Некоторые бизнесмены-мусульмане неоднократно публично объявляли о том, что их банки оказывают или готовы в ближайшее время предложить клиентам банковские услуги в соответствии с шариатом. Разговоры об учреждении исламского банка велись в середине 1990-х годов в Махачкале и последние несколько лет в Татарстане – самой светской мусульманской республике России.

Участие представителей банковского сообщества в конференциях и других мероприятиях, посвященных исламским финансам, свидетельствует о том, что российские банки с интересом изучают возможности применения исламских методов финансирования в своей деятельности. Однако после отзыва лицензии у «Бадр-Форте Банка» едва ли следует ожидать, что какой-нибудь российский банк захочет на свой страх и риск выходить на рынок с исламскими банковскими продуктами. Такого шага следует ожидать скорее от крупных банков с государственным участием: насколько позволяют судить имеющиеся в распоряжении автора источники, вопрос о создании линейки исламских корпоративных банковских продуктов одним из ведущих российских банков практически решен на самом высоком уровне.

Время же для создания полноценного розничного исламского банка в России придет не скоро, а лишь вслед за успешным стартом корпоративных финансов, соответствующих требованиям шариата. По мнению автора, о перспективах исламских финансов целесообразнее рассуждать не с позиции спроса, который, как известно, в информационном обществе не формирует предложение, а скорее наоборот, следует за ним, но в контексте тех экономических выгод, которые сможет получить Россия от развития исламских финансовых продуктов. Одной из очевидных выгод является привлечение инвестиций из стран Ближнего Востока, что тем более актуально в условиях переживаемого мирового экономического кризиса.

Как нам представляется, одним из наиболее вероятных сценариев развития исламских финансов в России будет привлечение средств через выпуск исламских облигаций (сукук). Целый ряд отечественных и зарубежных банков и компаний изучают возможности для выпуска сукук на российские активы. В частности, «ВТБ-Капитал». Однако не следует недооценивать и потенциал других исламских финансовых институтов и инструментов, особенно тех из них, функционирование которых возможно в рамках действующего законодательства. В настоящее время идет работа над двумя проектами по исламскому страхованию в России. Однако в отличие от Казахстана, данные проекты будут реализованы в рамках коммерческих компаний, а не в форме обществ взаимного страхования. Растет интерес к исламским методам финансирования и среди членов кооперативов в Поволжье и на Северном Кавказе.

В дальнейшем, по мере формирования спроса на исламские финансовые услуги и появления полноценных исламских розничных банков, которые не на словах, а на деле докажут свою эффективность, допустимо вести дискуссии о внесения поправок в законодательство. В этом смысле осторожная позиция российского руководства по проблеме развития исламского банковского дела в России выглядит оправданной.

«Исламская экономическая модель и современность», М., 2010 г., с. 285–291.ТРАНСФОРМАЦИЯ ПРОВИНЦИАЛЬНОЙ

СОВЕТСКОЙ НОМЕНКЛАТУРЫ ТАТАРИИ

В РЕГИОНАЛЬНУЮ ПРАВЯЩУЮ ЭЛИТУ

ТАТАРСТАНА

С. Сергеев, А. Салагаев, политологи (г. Казань)Изучение правящей элиты Республики Татарстан (РТ) ставит перед исследователями взаимосвязанные проблемы. Каким образом эта элита в исторически краткие сроки – за 2–3 года – смогла обеспечить себе практически монопольный контроль над экономической и политической сферами жизни республики?

Региональный режим, установившийся в Татарстане уже в начале 1990-х годов, не укладывается полностью, на наш взгляд, ни в один из четырех типов региональных режимов, выделенных В. Гельманом. Будучи наиболее близок к типу, названному «победитель получает все», региональный режим РТ отличается от него фактическим отсутствием смены элит и быстротой окончания состояния неопределенности, восстановлением контроля над регионом со стороны элиты.

В Саратовской области, послужившей исследовательским полем для установления характеристик данного типа режима, он был установлен к середине 1990-х годов после достаточно длительной борьбы элитных групп. Может быть, столь быстрая победа обязана внутренним характеристикам победившей элитной группы, например ее сплоченности, монолитности? Насколько эта монолитность сохранилась впоследствии и является специфической чертой правящей элиты Татарстана? Сначала попытаемся ответить на первый вопрос – о причинах быстрой и полной победы правящей элиты РТ над конкурентами на рубеже 80–90-х годов, затем проанализируем ее структуру в 2000-е годы.

Особенности как трансформационных процессов в самой республике, так и современной структуры татарстанской элиты связаны со спецификой «советского наследия» ТАССР (Татарской

автономной Советской Социалистической Республики). Как и в других индустриально-аграрных регионах, в позднесоветский период в ТАССР дифференциация номенклатурной элиты обусловливалась во многом сферами деятельности того или иного номенклатурного сегмента и была следующей: функционеры республиканского уровня (обком); управленцы-хозяйственники республиканского уровня (Совет Министров); директорат промышленных предприятий (здесь выделялись по меньшей мере две различные группы – нефтяники и директора предприятий ВПК); аграрии; городские функционеры.

Лидирующие позиции занимали республиканские функционеры, но в 1989 г. соотношение сил изменилось в пользу управленцев-хозяйственников. После ухода Г. Усманова на повышение в Москву в сентябре 1989 г. первым секретарем обкома КПСС стал бывший Председатель Совета Министров М. Шаймиев, который был тесно связан с аграриями. Следует отметить, что подобная жизненная траектория Председателя Совета Министров – проявление закономерности, а не случайности: республиканский Совет Министров был по преимуществу «аграрным», поскольку около 80 % промышленных предприятий республики находились в союзном подчинении, около 18 % – в подчинении РСФСР и лишь 2 % – в республиканском. Республике оставались в основном торговля, транспорт и сельское хозяйство, этим и занимался Совет Министров ТАССР. Иначе говоря, в силу специфики контролируемых ими ресурсов «партийные функционеры» поддерживали наиболее тесные контакты, включая взаимообмен кадрами, в первую очередь с директоратом промышленных предприятий, а «совминовские» – с аграриями.

Возможно, что резкого изменения соотношения сил не произошло бы, но избавиться от конкурентов М. Шаймиеву помогло демократическое движение. В феврале 1990 г. до Казани докатилась волна «областных революций», в результате которой секретари ОК КПСС А.Г. Булатов и А.А. Родыгин лишились своих постов (первый некоторое время после снятия был главой холдинга «Мясопром РТ», второй – заместителем директора Казанского НИИ радиоэлектроники). Таким образом, демократическое движение способствовало фактическому «распылению» группы «старообкомовских» функционеров. В Верховном Совете ТАССР, избранном в 1990 г., партийные функционеры республиканского, городского и районного уровней составили наиболее значительную группу – около 50 человек (25 %), но преобладали среди них секретари райкомов сельских районов. Сложилась коалиция управленцев-хозяйственников и аграриев. Но каковы же были позиции директората и городских управленцев? Присоединились ли они к этой коалиции? Или же какие-то группы были разгромлены и частично вытеснены, а частично интегрированы победителями?

Республиканский директорат был неоднороден. Директора оборонных, машино– и приборостроительных предприятий ориентировались почти исключительно на союзный центр, в республике же наиболее тесные контакты поддерживали с обкомовскими функционерами. В большинстве случаев директором назначался человек из кадрового резерва обкома, непосредственно с ним связанный и его устраивавший. Отладка отношений с обкомом после назначения post factum менее типична и чаще вела к конфликтам, а подобный конфликт мог себе позволить лишь исключительно влиятельный директор (например, Н. Бех на «КамАЗе», что объяснимо особым положением «КамАЗа» среди других промышленных предприятий). Если же говорить о нефтедобывающих и нефтехимических предприятиях, то взаимодействие между их директоратом и обкомовскими функционерами носило столь интенсивный характер, что можно говорить о взаимопроникновении.

В результате директорат предприятий, формально находящихся в союзном и российском подчинении, оказывался зависим как в части, связанной с принятием решений о приоритетах экономического развития республики, так и в части контроля за организацией производства от регионального руководства («обкомовских функционеров»). Поскольку координационная роль секретарей и отделов обкома, отвечавших за экономику, из-за многоведом-ственности возрастала, обкомовские функционеры получали дополнительные полномочия по управлению экономикой региона. В результате эффекты сильной ведомственности в Татарии проявлялись иначе, нежели в «среднестатистических» российских регионах с сильной ведомственностью, где директорат наиболее крупных предприятий во многих отношениях фактически стоял над партийными органами. В ТАССР степень внутрирегиональной автономии большинства основных экономических акторов зависела от успешности взаимодействия с партийной элитой.