Полная версия

Подлые рынки и мозг ящера: Как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

Терри Бернхем

Подлые рынки и мозг ящера: Как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

Перевод А. Заякин

Руководитель проекта А. Половникова

Компьютерная верстка К. Свищёв

Дизайн обложки DesignDepot

Иллюстратор В. Камаев

© Terry Burnham, 2005, 2008

Publishing by John Wiley & Sons, Inc., Hoboken, New Jersey

© Перевод. ООО «Издательство «Эксмо», 2011

© ООО «Альпина Паблишер», 2017

Все права защищены. Произведение предназначено исключительно для частного использования. Никакая часть электронного экземпляра данной книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для публичного или коллективного использования без письменного разрешения владельца авторских прав. За нарушение авторских прав законодательством предусмотрена выплата компенсации правообладателя в размере до 5 млн. рублей (ст. 49 ЗОАП), а также уголовная ответственность в виде лишения свободы на срок до 6 лет (ст. 146 УК РФ).

* * *Предисловие

В книге «Подлые рынки и мозг ящера» предлагается применить новую науку иррациональности к личным инвестициям. Общепринятые финансовые рекомендации основаны на предположении, что рациональны как рынки, так и инвесторы. Однако новые исследования показывают: поведение инвесторов и реальных рынков зачастую характеризуется как безрассудное. Эти исследования дают повод для поиска новых способов и направлений инвестирования.

В этой книге объединились два моих увлечения: финансовые рынки и научные исследования человеческой природы. Свой первый опыт финансовых спекуляций я получил на заре 1980-х годов. Вследствие судебных разбирательств, касающихся использования опасного для здоровья человека асбеста, курс акций Johns Manville Corporation упал почти до нуля. Я счел такую цену иррационально низкой, поэтому купил некоторое количество этих акций. На следующий день после покупки их курс вырос на 20 %. Я продал акции, получив от сделки прибыль, равную моему обычному доходу за несколько недель работы.

Этот опыт имел для меня два последствия. Во-первых, я почувствовал вкус к операциям на финансовых рынках. С тех пор я активно инвестирую на протяжении вот уже более 20 лет, включив в свой арсенал инструментов опционы, облигации, золото, валюту и т. д. Во-вторых, меня озадачил тот факт, что рынок практически бесплатно предлагает чрезвычайно выгодные возможности, какой оказались акции Manville (Уоррен Баффетт также увидел здесь выгодный шанс и впоследствии приобрел эту компанию)[1].

Спустя годы, получая в Гарвардском университете степень доктора по экономике, я увлекся изучением человеческой природы. Вначале в качестве аспиранта, а затем в статусе профессора экономики Гарварда я вот уже более десяти лет ищу ответ на главный вопрос: почему у людей возникают проблемы в столь многих областях, включая пищу, секс, деньги? Мои поиски принимали порой причудливый оборот, включая оценку уровня тестостерона у сторон, ведущих переговоры, и работу на африканской исследовательской станции по изучению поведения диких шимпанзе.

Я пришел к убеждению, что важным источником человеческих проблем выступает наша внутренняя природа, лучше всего приспособленная к решению тех задач, с которыми сталкивались наши первобытные предки. Поскольку современное индустриальное общество радикально отличается от мира наших предков, мы постоянно попадаем в неприятности. В моей первой книге, «Mean Genes» («Подлые гены»), написанной в соавторстве с Джеем Филеном, исследуется то, как человеческий мозг, сформировавшийся во времена плейстоцена, способствует ожирению, наркотической зависимости и бедности.

Данная книга, «Подлые рынки и мозг ящера», гораздо подробнее освещает одну из тем, затронутых в первой книге. Какие ошибки наиболее характерны для деятельности людей на финансовых рынках и как инвестору улучшить ее результаты? Названия обеих книг содержат прилагательное «подлый», поскольку каждая исследует те аспекты человеческой деятельности, в которых наши инстинкты подталкивают нас к неудаче. Конфликт между нашими эмоциями и целями выступает главной особенностью существования в индустриальную эпоху. Поэтому мир порой выглядит подлым.

Рынки также могут казаться подлыми инвестору, покупающему на всплеске положительных эмоций и продающему под действием страха. Поскольку мы созданы для жизни в совершенно ином мире, наши инстинкты не приспособлены к поиску финансово выгодных возможностей. Поэтому, чтобы добиться финансового успеха, необходимо понять и заблокировать ту часть нашего мозга, которая подталкивает нас к принятию убыточных инвестиционных решений. Этот «мозг ящера», присутствующий у каждого из нас и скрывающийся за более рациональными частями мозга, великолепно справляется с задачей поиска пищи и крова, однако совершенно непригоден для инвестиционной деятельности.

Таким образом, книга «Подлые рынки и мозг ящера» дает ответ на мой вопрос двадцатилетней давности. Рынки иррациональны вследствие причуд человеческой природы. Те, кто это поймут и подавят свой мозг ящера, получат возможность заработать на подлых рынках.

От автора

На протяжении десяти лет мы с Джеем Филеном дискутировали о несоответствии мозга плейстоценового периода современному индустриальному обществу. Как часто бывает при таком сотрудничестве, большинство идей стали совместным продуктом. Базовые концепции книги «Подлые рынки и мозг ящера» – наша общая с Джеем заслуга. Но Джей заслуживает и отдельной благодарности за различные важные аспекты данной книги, от структуры до стиля изложения. Они перенесены в «Подлые рынки» из другой книги – «Mean Genes», написанной нами в соавторстве.

Многие мои друзья не пожалели собственного времени, чтобы прочитать черновики и сделать ценные критические замечания. Дуг Боденштаб прочитал и критически проанализировал каждую главу (некоторые даже по несколько раз). На каждой стадии мне помогал профессиональный физик Крис Коркоран, контролируя правильность математических положений «Подлых рынков». Здравый смысл и богатый опыт трейдера Джона Голдберга, как и подсказанные им весьма уместные аналогии из мира гольфа, тоже оказались очень полезными. Джей Филен задавал непростые вопросы и часто сам же находил на них правильные ответы.

Я благодарен также тем, кто прочитал книгу лишь частично, но внес существенный вклад в ее появление. Это Дэвид Бэр, Джефф Боденштаб, Питер Бориш, Джейн Бернхэм, Томас и Мари Бернхэм, Юдит Чепмен, Адам Чечи, Дэвид Эпштейн, Брент Флюеллинг, Сью Флюеллинг, Лайза Госселар, Пол Гринберг, Брайан Хэйр, Джастин Хольцман, Мэтью Макинтайр, Михаэль Шварц, Джоел Смит, Мартин Стейплтон, Скотт Стивенс и Садек Вахба. Дэниелл Лейк проделала фантастическую работу по редактированию рукописи.

Памела Ван Гиссен, мой редактор в издательстве Wiley, заслуживает особенно глубокой признательности. На протяжении всей истории появления этой книги, от замысла и разработки концепции до собственно написания и публикации, Памела активно помогала мне, благодаря чему данная книга оказалась и практичной, и академически строгой. И спасибо Питеру Боришу за то, что познакомил меня с Памелой.

На каждой стадии работы над книгой моя жена Барбара Ли Смит оставалась моей верной сторонницей, и благодаря ее поддержке я работал с удовольствием. Без ее обдуманных советов и бескорыстной помощи эта книга не увидела бы свет. И наконец, в нашей красавице, недавно родившейся дочке Шарлотт-Валентайн, я находил ежедневное вдохновение.

Спасибо вам всем,Терри1. Введение

Подлые рынки и мозг ящера

Во что нам инвестировать наши деньги?

Во что мне инвестировать мои деньги?» Этот вопрос задал Адам, мой бывший студент в Гарвардской школе бизнеса. Получив степень магистра делового управления (MBA), он вскоре устроился на работу в инвестиционный банк. Поскольку там Адам много узнал о погрязших в долгах компаниях, он стал несколько скептически относиться к текущей экономической ситуации. Выслушав его соображения на этот счет, я спросил, куда же он инвестировал свои деньги. И был немало удивлен, услышав, что 60 % своих сбережений молодой человек вложил в акции. Странное решение, если учесть им же сформулированный неутешительный экономический прогноз. Мой озадаченный вид заставил Адама спросить совета у меня.

Несомненно, молодой человек полагал, что следовал консервативной (т. е. осторожной) стратегии, инвестировав в акции всего лишь 60 % своих сбережений. Разве насчитывающая сотни лет история существования фондового рынка не доказала убедительно, что в долгосрочной перспективе акции обеспечивают наивысшую доходность? Не следует ли терпеливому инвестору, особенно молодому, вкладывать практически все свои сбережения в акции?

Может быть, следует. А может быть, и нет. Традиционный ответ на вопрос Адама основывается на предположении адептов старой школы, будто люди – это хладнокровные стратеги, а финансовые рынки – рациональны. Но не так давно возникла новая школа, которая в качестве ключевой движущей силы нашего мира видит слишком сильные человеческие эмоции. Реальность такова, что финансовые рынки всегда раскачивались как маятники от эйфории к панике, а люди без особого успеха пытались заранее распознать эти явления. Новая «наука иррациональности» предлагает иной способ моделирования будущего и обеспечивает инвестора мощным инструментарием для приумножения и защиты его благосостояния.

Наша книга не просто описывает финансовую иррациональность – она вскрывает причины неэффективного поведения инвесторов, которое обходится им слишком дорого. Я объясняю такое поведение деятельностью «мозга ящера» – древнего по своей природе, зачастую бессознательного психического процесса, оказывающего мощное влияние на поступки людей. Этот мозг всегда помогал человеку в продолжении рода, поиске пищи, выживании, но он гораздо менее эффективен при работе на финансовых рынках. В результате эти рынки оказываются «подлыми», поскольку лишают инвесторов их денег.

Ниже мы применим положения новой науки иррациональности и концепцию мозга ящера к оценке перспектив инвестирования в облигации, акции и недвижимость. Мы убедимся, что текущая ситуация середины 2000-х годов представляет собой почти идеальный пример экономической бури, способной разрушить любые финансовые планы. Однако эта ситуация также предлагает неожиданные ответы на вопрос, поставленный Адамом. Мы покажем не только во что инвестировать, но и как, причем это будут совершенно новаторские рекомендации. Кроме демонстрации способов приумножения капитала инвестора, в задачу данной книги входит повышение его уверенности и снижение его финансового стресса.

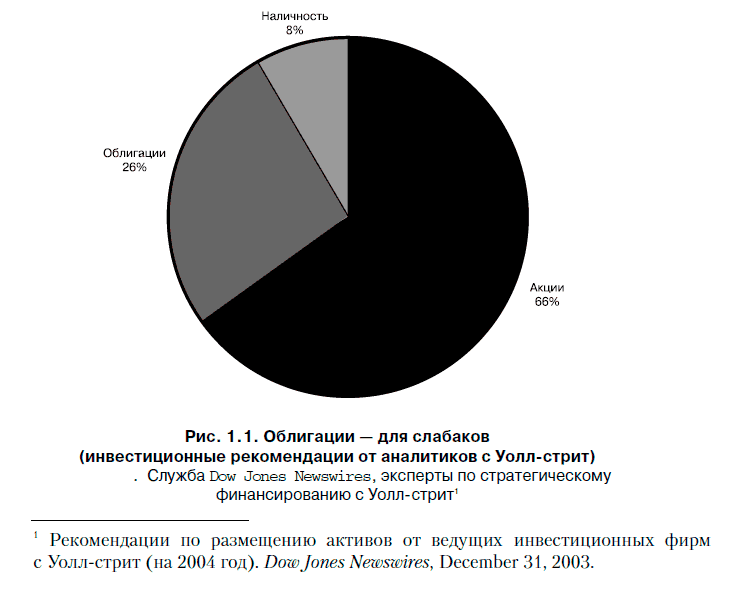

Прописная истина: облигации – для слабаков

Адам работает в известном инвестиционном банке на Уоллстрит. Если бы молодой человек обратился за советом к аналитикам с этой улицы (одного из мировых финансовых центров) относительно того, во что инвестировать свободные средства, он получил бы простой совет: покупать акции. Диаграмма на рис. 1.1 отражает согласованные рекомендации ведущих инвестиционных компаний Уолл-стрит.

Уолл-стрит советует нам вкладывать львиную долю наших средств в акции. Вдобавок, о высокой доходности акций трубят и экономисты. («Облигации – для слабаков» – это цитата, принадлежащая Грегу Мэнкью, гарвардскому профессору и главе Совета экономических консультантов при президенте Джордже Буше[2].) Таким образом, для рядового инвестора совет «покупать акции» прозвучал громко и отчетливо. Если в 1980 году, когда фондовый рынок находился практически у своего исторического минимума, всего лишь 5,7 % частных инвесторов владели паями взаимных фондов, то сегодня этот показатель почти достиг своего рекордного значения – 50 %[3]. Более того, согласно последнему обзору потребительских финансов, проведенному Федеральной резервной системой, 56 % финансовых активов американцев инвестированы в акции, что также является исторически рекордным значением[4].

Поэтому решение Адама инвестировать основную часть своих сбережений в акции отражает и расхожее мнение на этот счет, и общепринятую практику. Однако насколько разумно продолжать покупать акции и самоуверенно ожидать высокой доходности по ним?

«Туда»: наука иррациональности

В фильме «Малыш-каратист» Дэниел (персонаж, роль которого исполняет Ральф Маччио) приезжает в Калифорнию и сталкивается с враждебностью со стороны подростков-хулиганов. Пытаясь защититься от нападок, он начинает обучаться карате у местного консьержа, мистера Мияги. Однако Дэниел озадачен тем, что все его тренировки заключаются в выполнении различных хозяйственных работ. Так, он в течение нескольких часов полирует автомобиль мистера Мияги, используя при этом особую технику «туда-сюда». В итоге, разочаровавшись и вступив в перепалку с учителем, Дэниел с удивлением узнает, что эта техника полировки дублирует реальные движения каратиста.

Подобным образом мы ответим и на вопрос Адама, разобравшись вначале с ключевыми принципами, а затем применив их к рынкам облигаций, акций и недвижимости. Упомянутое расхожее мнение основано на представлении о людях как о практически безупречных стратегах, принимающих безошибочные решения. Рациональный взгляд таков: благоразумный инвестор станет покупать финансово рискованные акции только по достаточно низкой, чтобы получить высокую прибыль, цене. Таким образом, стандартный совет покупать акции основан на предположении, что рыночная цена акций рациональна. Однако если рынок ведет себя нелогично, то рекомендация «покупать акции с прицелом на долгосрочную перспективу» может оказаться ошибочной. Следовательно, прежде чем ответить на вопрос «во что инвестировать?», следует разобраться с рациональностью.

В самом ли деле люди представляют собой хладнокровных роботов, бесстрастно оценивающих финансовые возможности согласно правилу максимизации прибыли? В мире существует лишь одно место, где люди поступают именно так, – это экономическая теория. В ней принято считать, что люди принимают рациональные, всегда только «оптимальные» решения. Таким образом, расхожая рекомендация относительно инвестиций основана на предположении о рациональности как людей, так и рынков.

Однако в реальном мире люди поступают далеко не рационально. Самым болезненным примером этого стал для меня и моей жены конфликт с нашим свадебным фотографом. Проведя фотосъемку нашей свадьбы, Джули, фотограф, не предоставила нам снимки. Как я только ни пытался заполучить фотографии, апеллируя и к совести Джули, и к ее материальной заинтересованности! Я даже был согласен заплатить сверх оговоренного. Однако все эти рациональные приемы успеха не имели. Впрочем, проведя какое-то время в заключении, Джули смягчилась и отдала нам негативы. Можно ли назвать ее поведение рациональным? Нет. Она не получила никакой выгоды от своего упрямства и понесла суровое наказание. Является ли подобное иррациональное поведение общераспространенным? Да.

Люди безрассудны. Хотя всем нам известно об этом, серьезно исследовать экономические последствия иррационального поведения начали только в конце 1970-х годов. Профессор Дэниел Канеман вместе с ныне покойным профессором Амосом Тверски начали скрупулезно фиксировать ошибочные решения, принимаемые людьми. В 2002 году профессор Канеман вместе с моим научным руководителем профессором Верноном Смитом получили Нобелевскую премию по экономике за этот новый научный подход к исследованию иррационального поведения.

Получается, что рекомендация относительно инвестиций не учитывает результаты современных научных изысканий. Несмотря на появление и становление науки иррациональности, прописные истины об оптимальных инвестициях основываются на устаревших теориях о благоразумных людях и рациональных рынках.

«Сюда»: познакомьтесь – мозг ящера

Экономисты бихевиористской школы доказали, что наши финансовые решения зачастую иррациональны. Закономерно возникает вопрос: почему люди такие неприспособленные для решения столь важных задач? Чтобы найти рациональное объяснение иррациональному поведению (которое в некоторых аспектах не так уж безрассудно), необходимо пойти дальше традиционных поведенческих моделей и рассмотреть некоторые поворотные достижения в различных областях.

Важный источник наших проблем заключается в несоответствии между двумя мирами – миром современным и миром наших предков. Мы устроены так, чтобы успешно справляться с задачами, свойственными первобытному миру, и это порой доставляет нам неприятности. Наиболее показательны в этом смысле примеры из области медицины.

Так, новорожденные, получающие исключительно грудное молоко, нуждаются в приеме пищевых добавок, содержащих витамин D, иначе у них могут возникнуть серьезные проблемы со здоровьем[5]. Трудно представить себе что-либо более естественное, чем грудное вскармливание матерью своего малыша. Почему же мы устроены так, чтобы провоцировать заболевания у наших детей? Причина в следующем: мы, люди (как взрослые, так и дети), самостоятельно вырабатываем витамин D, только когда подвергаемся воздействию прямых солнечных лучей. В организме людей, находящихся достаточное время на улице, особенно в местах интенсивного солнечного излучения, вырабатывается необходимое количество витамина D. Дети наших первобытных предков находились под солнцем достаточно долго для того, чтобы оставаться здоровыми. Однако сегодня многие дети (и их матери) предпочитают оставаться дома или же, оказываясь на улице, избегают прямых солнечных лучей, опасаясь рака кожи, поэтому наш врожденный механизм выработки витамина D не функционирует должным образом. Наши дети заболевают, поскольку современный образ жизни отличается от жизни наших предков.

Аналогичное объяснение можно дать и в случае профилактики сердечных заболеваний. Людям, особенно мужчинам, рекомендуется ежедневно принимать одну таблетку аспирина для разжижения крови, что снижает риск сердечного приступа[6]. Почему же наш организм не вырабатывает кровь оптимальной вязкости? Все дело в том, что в случае ранения «густая» кровь лучше сворачивается. Наши первобытные предки часто получали раны, и большинство из них умирали слишком рано, поэтому у них просто не успевали развиться сердечные заболевания. Таким образом, наша кровь оказывается слишком густой для нас, поскольку изначально ее вязкость преследовала защитные цели в первобытном мире, где люди часто ранились и умирали молодыми.

Но какое же отношение все это имеет к инвестиционным решениям? Наш мозг, равно как и наше тело, приспособлен к реалиям первобытного мира. Особенно наш мозг ящера, склонный к поиску закономерностей и обращению к опыту, что делает его эффективной системой для добывания пищи и воспроизведения успешных поведенческих моделей. Эта система помогала нашим предкам выживать и давать потомство, однако на финансовых рынках подобное поведение, ориентированное на прошлый опыт, дает обратный результат. Именно мозг ящера подталкивает нас к покупкам на рыночных пиках и продажам у рыночного дна.

В фантастическом фильме «Черная дыра», в котором снимался Вин Дизель, команда межгалактических путешественников совершает аварийную посадку на некой зловещей планете. Вскоре они узнают, что недра планеты населены ужасными созданиями. Отрадно то, что эти создания не появляются на поверхности в светлое время и между затмениями обычно проходят многие годы, поскольку планета имеет несколько светил. К сожалению, очередное затмение с его неизбежными гибельными последствиями ожидается всего через несколько часов.

Подобным образом проявляются позитивный и негативный аспекты роли мозга ящера в наших финансовых решениях. Отрадно то, что влияние мозга ящера на финансовые решения гибельно лишь при определенных и редко возникающих условиях. К сожалению, сейчас мы как раз пребываем в этих небезопасных условиях. В последние десятилетия мы наслаждались преимуществами нескольких мощных, но преходящих финансовых трендов. Однако в новых неблагоприятных условиях наш ориентированный на прошлое мозг ящера, весьма вероятно, способен погубить нас. В некотором смысле, сегодня мы столкнулись с самым подлым из финансовых рынков, созданным практически только для того, чтобы разочаровать нас и безжалостно разорить.

Подобно тому, как мы способны прожить дольше, осознав причины наших медицинских проблем, мы также способны заработать больше, постигнув природу мозга ящера и укротив его.

Как обогатиться с помощью новой науки иррациональности

В фильме «Малыш-каратист» наш герой вскоре оставил полировку машин и начал участвовать в состязаниях. Так же и мы сначала разберемся с иррациональностью, а после рассмотрим ее применительно к категориям, важным с точки зрения инвестора, – экономической конъюнктуре, бюджетному дефициту, производительности, сбережениям, инфляции, дефициту торгового баланса, облигациям, ипотечным кредитам, акциям и недвижимости.

В части I анализируются ключевые тезисы науки иррациональности и приводятся примеры того, что даже самые рассудительные люди склонны к совершению систематических ошибок. Эти индивидуальные причуды как раз и порождают эйфорию и панику, а также создают рынки, которые сложно назвать рациональными.

В части II рассматриваются важные проблемы экономики, инфляции и стоимости американского доллара. Как бюджетный дефицит сказывается на экономике США? Способны ли революционные перемены в производительности сделать американцев богаче и улучшить их жизнь? Как снижение курса доллара влияет на инвесторов? Когда прекратится это снижение? Порождают ли действия Федеральной резервной системы США инфляцию? Почему нам не стоит радоваться слишком низким ценам?

В части III теоретические положения рассматриваются применительно к наиболее важным инвестиционным решениям. Следует ли ожидать существенного роста процентных ставок? Возобновил ли фондовый рынок свой былой рост, или же его некоторое недавнее оживление – это всего лишь западня? Искусственно ли раздуты цены на недвижимость?

Результаты этого комплексного анализа резюмируются в заключительной части, которая также содержит конкретные инвестиционные рекомендации. Понимание механизма функционирования мозга ящера поможет нам выработать эффективную и не сопряженную со стрессами для инвестора стратегию. Более того, в части IV мы наконец ответим на вопрос Адама о том, во что ему инвестировать свои сбережения.

Мозг ящера будет главным персонажем в нашем повествовании. Действительно ли тротуары финансового центра усеяны стодолларовыми купюрами? Так и есть, однако они находятся в аномальных зонах, созданных мозгом ящера. Новая наука иррациональности способна подсказать, как понять эти аномальные зоны и подобрать разбросанные на земле купюры, а также как улучшить наши инвестиционные стратегии с минимальным стрессом.

Часть I. Новая наука иррациональности

Главный вопрос книги «Подлые рынки и мозг ящера» – «Во что мне инвестировать мои деньги?». Расхожая рекомендация на этот счет гласит, что люди, стремящиеся к более высоким доходам, должны принимать на себя и более высокий риск. Другими словами, терпеливому инвестору, достаточно толерантному к риску, следует покупать акции.

Однако этот совет будет разумным лишь при условии, что цены акций не иррационально высоки. Адепты гипотезы эффективных рынков утверждают, будто рыночная цена акций всегда оптимальна. Упомянутая расхожая рекомендация основана на следующем предположении: рынки рациональны, поэтому цены акций не могут быть завышенными. Но что если рынки не всегда эффективны? Если они порой ведут себя безрассудно? Тогда оптимальный способ инвестирования кардинально отличается от общих рекомендаций, основанных на гипотезе эффективных рынков.

Таким образом, прежде чем определиться, во что инвестировать, необходимо оценить допущение о рациональности рынков. Этот анализ мы проведем в два этапа: в главе 2 рассмотрим, насколько рационально поведение людей, а в главе 3 – поведение групп людей, взаимодействующих на финансовых рынках. Как показано ниже, люди далеко не рациональны, а рынки зачастую ведут себя безрассудно.

В этой части книги мы ближе познакомимся с мозгом ящера – той самой составляющей нашего внутреннего механизма, отвечающего за принятие решений, чьи действия влетают нам в копеечку. Будет показано, что часть нашего мозга ориентирована на прошлый опыт и поиск закономерностей, и это порой заставляет нас покупать, когда цены иррационально высоки, и продавать, когда цены иррационально низки. Наш мозг никак не хочет работать синхронно с колебаниями финансовых рынков.